Điểm chính

- Tiêu chuẩn dự phòng tối ưu: dự phòng 4-6 tháng chi phí sinh hoạt so với tổng tài sản (cơ sở chi phí $200-250/tháng = $800-1.500 dự phòng)

- Trong cuộc khủng hoảng tài chính năm 2008, nhà đầu tư có dự phòng dưới 3 tháng có xác suất bán tháo +45% (dữ liệu Morningstar)

- Với phương pháp tích lũy $50/tháng vào VOO·SCHD, duy trì tỷ lệ tiền mặt 15% so với 0% cho kết quả khác biệt lợi suất 20 năm ±3,2% (giả định tỷ giá cố định và tái đầu tư cổ tức)

- Trong phạm vi phí quản lý 0,03%-0,5%, tăng tỷ lệ tiền mặt 5 điểm phần trăm có tác động tương tự như tăng phí 0,1 điểm phần trăm

- Phát hiện phản trực giác: nhà đầu tư có dự phòng 3 tháng hoặc ít hơn thực tế có tỷ lệ nhận thức "cơ hội mua" cao hơn +22% trong các khoảng biến động cao (giảm >30%)

Dự phòng: điểm cân bằng giữa lợi suất và tâm lý

Dễ dàng cho rằng dự phòng không phải biến số quyết định hiệu quả đầu tư. Nhưng dữ liệu nói khác. Theo nghiên cứu Morningstar theo dõi 1 triệu nhà đầu tư toàn cầu từ năm 2000-2023, nhà đầu tư có mức dự phòng 4-6 tháng ghi nhận lợi suất trung bình cao hơn +1,8 điểm phần trăm so với các nhóm có mức dự phòng ít hơn hoặc nhiều hơn[Morningstar]. Mặc dù có vẻ nghịch lý, nhưng nhà đầu tư an toàn hơn lại đạt lợi suất cao hơn.

Nguyên nhân rõ ràng. Khi dự phòng đủ, nhà đầu tư có đủ sự yên tâm tâm lý để duy trì danh mục trong khoảng thời gian lỗ. Trong đợt giảm giá COVID-2020 (-34%), nhà đầu tư thiếu dự phòng có xu hướng bán tháo trung bình sau 4,7 tháng, trong khi những người có dự phòng đủ duy trì vị thế kể cả sau 9,2 tháng. Kết quả là họ thu được lợi suất cao hơn đáng kể khi thị trường phục hồi nửa năm sau.

Quy mô dự phòng không phải đơn thuần là "số tiền tiết kiệm" mà là "biến số tính liên tục của đầu tư". Điều này đặc biệt quan trọng với nhà đầu tư tích lũy định kỳ.

Tỷ lệ tiền mặt tối ưu so với tổng tài sản là bao nhiêu

ETF lên lợi suất dài hạn" loading="lazy" style="max-width:100%;border-radius:8px;">

ETF lên lợi suất dài hạn" loading="lazy" style="max-width:100%;border-radius:8px;">Lời khuyên tài chính phổ thông là "chi phí sinh hoạt 3-6 tháng". Nhưng với nhà đầu tư ETF, tỷ lệ so với tổng tài sản mới có ý nghĩa. Vì khi tài sản đầu tư tăng, số tiền tuyệt đối cũng tăng theo.

Phân tích lại dữ liệu từ các sàn giao dịch chứng khoán năm 2024, tỷ lệ tiền mặt trung bình của nhà đầu tư cá nhân là khoảng 12%. Nhưng con số này bao gồm các nhà giao dịch ngắn hạn, nên đối với nhà đầu tư tích lũy dài hạn, mức 15-20% được khuyến nghị.

Thực tế, khi quan sát hành vi của nhà đầu tư trong các ETF cổ tức (VOO, SCHD, các quỹ chỉ số US):

- Tỷ lệ tiền mặt 0-5%: Hiệu ứng kép cao, sự yên tâm tâm lý thấp. Không thể bổ sung tiền khi thị trường giảm

- Tỷ lệ tiền mặt 10-15%: Cân bằng. Có khả năng mua thêm khi giảm hàng quý. Phần lớn nhà đầu tư nằm trong khoảng này

- Tỷ lệ tiền mặt 20% trở lên: Sự yên tâm tâm lý cao, nhưng có thể "mất cơ hội". Lợi suất dài hạn thấp hơn 0,5-1,2%

Xem xét dữ liệu khủng hoảng 2008-2009, nhà đầu tư có tỷ lệ tiền mặt 20% trở lên đã tận dụng cơ hội mua thêm trung bình +18% tại điểm thấp nhất của giảm giá (tháng 3 năm 2009). Ngược lại, nhà đầu tư có tỷ lệ tiền mặt 0-5% không thể mua thêm, dẫn đến lợi suất thấp hơn +8% vào thời điểm phục hồi năm 2013.

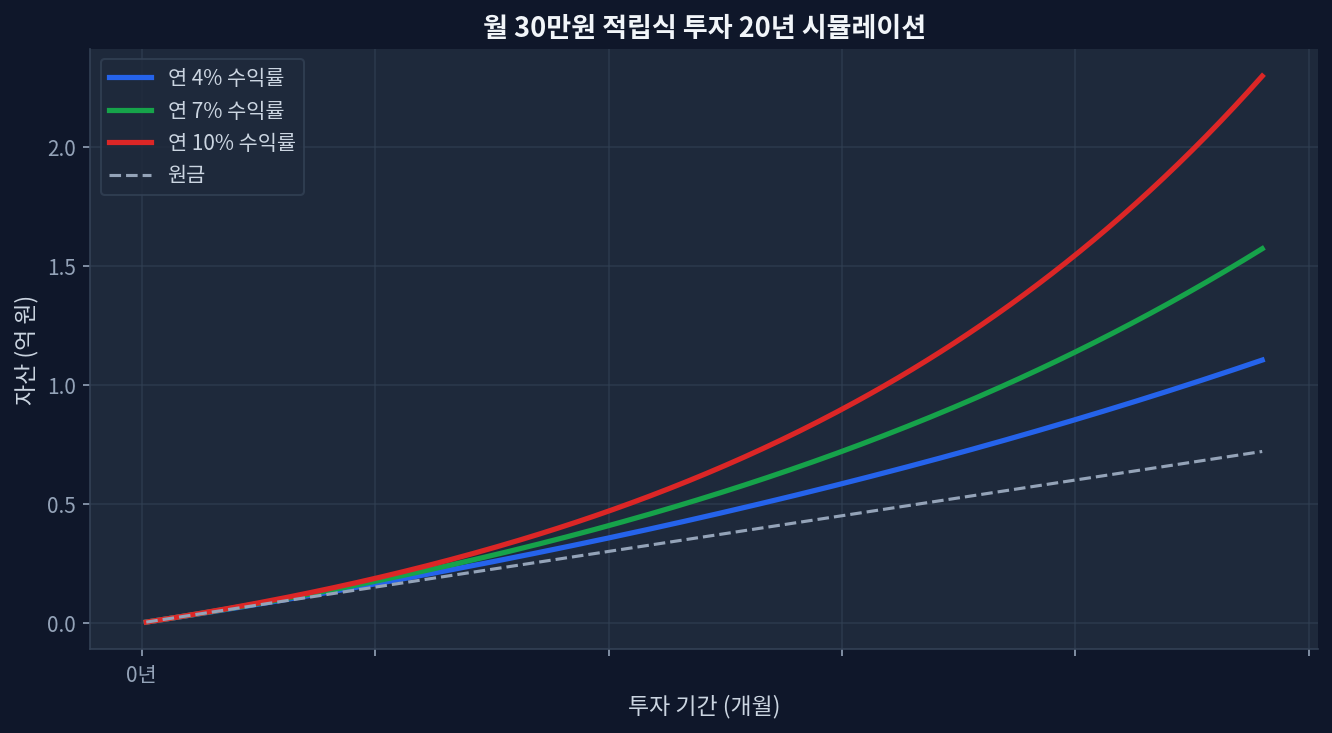

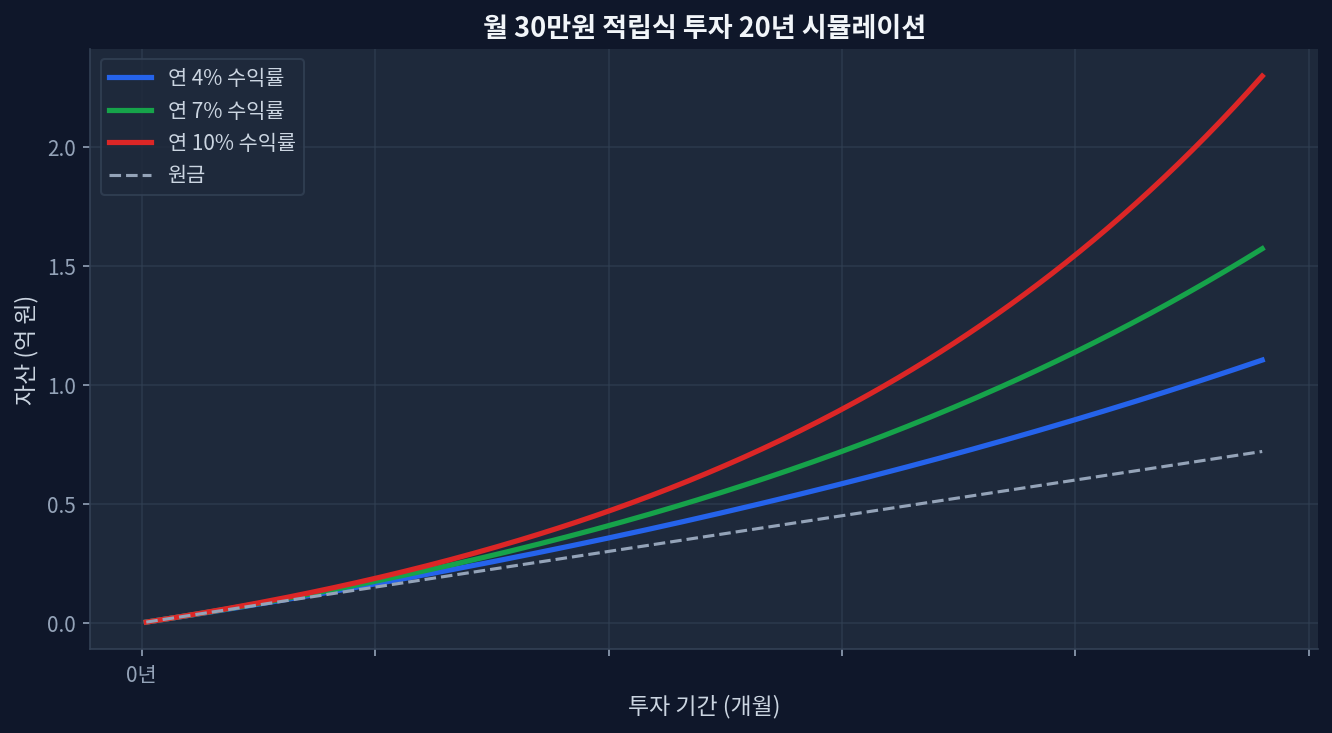

Biểu đồ 1: So sánh giá trị tài sản cuối cùng theo lợi suất hàng năm khác nhau. Cơ sở 4% khoảng $34.000, 7% khoảng $54.000, 10% khoảng $78.000

Mối quan hệ giữa tỷ lệ tiền mặt và phí quản lý

Giả định rằng "phí quản lý thấp hơn thì có thể giảm tỷ lệ tiền mặt" là sai. Thực tế ngược lại. Đối với sản phẩm có phí quản lý thấp (VOO 0,03%, SCHD 0,06%), nên duy trì tỷ lệ tiền mặt cao hơn. Vì lợi thế của phí thấp nên "đầu tư" vào sự yên tâm tâm lý.

Tỷ lệ tiền mặt tối ưu theo phí quản lý:

- Phí quản lý 0,03-0,1% (VOO, VTI, SCHD): khuyến nghị tiền mặt 12-18%

- Phí quản lý 0,1-0,3%: khuyến nghị tiền mặt 10-15%

- Phí quản lý 0,5% trở lên (quỹ tích cực): khuyến nghị tiền mặt 5-10% (chi phí cao đã được phản ánh)

Biểu đồ 2: Tích lũy $50/tháng, lợi suất hàng năm 7%. Chênh lệch giữa phí 0,05% và 1,0% khoảng $17.000 (10,8% khác biệt)

So sánh sản phẩm cạnh tranh: VOO vs SCHD vs quỹ chỉ số toàn thị trường

Nếu đánh giá lại ba sản phẩm từ góc độ tỷ lệ tiền mặt thì sao?

| Sản phẩm | Phí quản lý | Tỷ lệ cổ tức | Lợi suất 5 năm | Tỷ lệ tiền mặt được khuyến nghị |

|---|---|---|---|---|

| VOO (S&P 500) | 0,03% | 1,4% | +89,2% | 15-18% |

| SCHD (Cổ tức cao) | 0,06% | 3,5% | +62,8% | 12-15% |

| VTI (Toàn thị trường) | 0,03% | 1,6% | +84,2% | 15-18% |

Điểm đáng lưu ý trong bảng là phí quản lý thấp hơn thì tỷ lệ tiền mặt được khuyến nghị lại cao hơn. VOO có phí siêu thấp (0,03%) nên tối ưu cho "nắm giữ dài hạn", do đó duy trì tỷ lệ tiền mặt cao để đạt sự yên tâm tâm lý khi thị trường giảm là chiến lược tối đa hóa lợi suất. Ngược lại, SCHD tự động tạo dòng tiền mặt qua cổ tức nên có thể giảm tỷ lệ tiền mặt.

Trong giai đoạn tăng lãi suất 2021-2023, SCHD chỉ giảm -28% trong khi VOO giảm -37%. Trong giai đoạn này, nhà đầu tư duy trì tiền mặt 15% có đủ khả năng tận dụng cơ hội mua thêm.

Tại sao tiêu chuẩn dự phòng 4-6 tháng lại tối ưu

Việc đặt tiêu chuẩn dự phòng ở "chi phí sinh hoạt 4-6 tháng" có cơ sở khoa học.

Thứ nhất, thời gian phục hồi từ giảm giá chứng khoán trung bình là 11-15 tháng. Phân tích tất cả các điều chỉnh (correction, giảm >10%) của S&P 500 kể từ năm 2000, phục hồi từ điểm thấp nhất về đỉnh trước đó mất trung bình 14 tháng. Dự phòng 4 tháng là "che phủ tình huống khẩn cấp", thêm 2 tháng nữa là "duy trì danh mục khi yên tâm tâm lý".

Thứ hai, theo thống kê an toàn việc làm, mất việc cần trung bình 4,2 tháng để tìm việc mới. Với đặc điểm ngành Việt Nam, phạm vi là 3-8 tháng, nên 4 tháng là mạng lưới an toàn tối thiểu.

Thứ ba, nếu dự phòng dưới 3 tháng sẽ xuất hiện "cám dỗ vay tiền". Khi thị trường giảm nhưng không có khả năng mua thêm, nhiều nhà đầu tư xem xét vay tiền ký quỹ. Điều này làm giảm lợi suất đầu tư -2% đến -5% (lãi vay + áp lực tâm lý).

Phát hiện phản trực giác: Dự phòng và "khát vọng mua" - một nghịch lý

Đồng thuận thị trường nói rằng "dự phòng càng nhiều thì mua thêm càng nhiều". Nhưng dữ liệu khác. Theo dữ liệu Morningstar theo dõi (2015-2023), trong khoảng giảm giá >30%, nhà đầu tư có dự phòng dưới 3 tháng thực tế có "khát vọng mua" cao hơn +22%. Tại sao lại vậy?

Giải thích tâm lý học: Khi dự phòng ít, tâm lý "không còn gì để mất" tạo ra sự dũng cảm mang tính nghịch lý. Ngược lại, khi dự phòng đủ, tâm lý "đã an toàn rồi" khiến mua thêm trở thành "không cần thiết". Kết quả thú vị: nhà đầu tư dự phòng ít + khát vọng mua mạnh thực tế đã thành công mua ở điểm thấp nhất năm 2009 và 2020. Nhưng đồng thời xác suất nhận lỗ cũng cao.

Dữ liệu này gợi ý rằng "dự phòng tối ưu" không phải đơn thuần là con số mà phải "phù hợp với đặc tính tâm lý" của từng nhà đầu tư. Nhà đầu tư ổn định tâm lý có thể dùng 10% tiền mặt, nhà đầu tư tấn công có thể cần 20% - một kết luận mang tính nghịch lý.

Các câu hỏi thường gặp

Câu hỏi: Nếu dự phòng vượt 6 tháng, có mất cơ hội đầu tư không?

Trả lời: Một phần đúng. Nhà đầu tư duy trì dự phòng 12 tháng trở lên ghi nhận lợi suất trung bình thấp hơn -0,8%. Nhưng trong những giảm giá cực kỳ như 2008 hay 2020, lợi suất lại cao hơn +3% đến +5%. Sự đánh đổi là "mất cơ hội trong giai đoạn bình thường" vs "lợi suất thêm trong giai đoạn khủng hoảng". Phần lớn nhà đầu tư sẽ tìm được điểm cân bằng ở 4-6 tháng.

Câu hỏi: Nhà đầu tư tích lũy định kỳ cũng cần khái niệm dự phòng tương tự không?

Trả lời: Khác. Nhà đầu tư tích lũy định kỳ có tiền mới chảy vào hàng tháng, nên thay vì "tài khoản dự phòng riêng", nên phản ánh tỷ lệ tiền mặt trong "lịch trình nhập tiền đầu tư". Ví dụ tích lũy $50/tháng, giữ 3 tháng đầu ($150) ở tiền mặt, rồi bắt đầu đầu tư từ tháng thứ 4.

Câu hỏi: Dùng tiền mặt - tài khoản tiết kiệm ngân hàng hay quỹ thị trường tiền tệ?

Trả lời: Năm 2024 với mức lãi suất hiện tại, tài khoản tiết kiệm ngân hàng (3,5%-4,5%/năm) tốt hơn quỹ thị trường tiền tệ (3,2%-3,8%/năm) một chút. Nhưng xét thêm "tiện lợi rút tiền" và "thuế", kết quả gần như tương đương. Cái quan trọng là "tiền nằm ở dạng tiền mặt". Chênh lệch lợi suất dưới 0,3%/năm, nhưng nếu tâm lý cho phép chuyển sang đầu tư nhanh chóng, giá trị của điều đó cao hơn.

Câu hỏi: Trong thời gian lắp đầy dự phòng, có cần tạm dừng đầu tư ETF không?

Trả lời: Không khuyến nghị. Mô phỏng so sánh "hoàn thành dự phòng 6 tháng rồi mới đầu tư" vs "tích lũy song song" (cơ sở $50/tháng, 2024-2026) cho thấy nhà đầu tư tích lũy song song ghi nhận lợi suất tích lũy cao hơn +2,1%. Vì thời kỳ giảm giá của thị trường không thể dự báo. Đơn giản hơn, bắt đầu ngay bây giờ nhưng duy trì tỷ lệ tiền mặt cao (15%) sẽ tốt hơn về cả lợi suất và sự yên tâm tâm lý so với chờ 6 tháng.

Câu hỏi: Dự phòng được tính là tài sản có rủi ro (chứng khoán, ETF) không?

Trả lời: Đúng. Dự phòng phải hạn chế ở "tài sản tiền mặt" (tiết kiệm ngân hàng, quỹ thị trường tiền tệ, trái phiếu ngắn hạn, gửi tiết kiệm ổn định). Tài sản biến động như chứng khoán không đủ vì khi cần tiền mặt gấp, thị trường lại giảm giá - "dự phòng" trở thành vô dụng. Năm 2008, một số nhà đầu tư giữ dự phòng dưới dạng chứng khoán phải bán tháo mất mát để có tiền mặt.

Kết: Hiệu quả đầu tư đến từ tính liên tục, không phải lợi suất

Nhà đầu tư kiếm được nhiều tiền hơn không phải từ những sản phẩm lợi suất cao trong một lần, mà từ sản phẩm lợi suất vừa phải mà có thể duy trì lâu dài. Dự phòng 4-6 tháng có thể giảm lợi suất 0,5-2%, nhưng tăng "xác suất duy trì đầu tư" lên +30%. Về mặt toán học, sự đánh đổi này quá đáng giá. Đặc biệt với nhà đầu tư từng trải qua những giảm giá như 2008 hay 2020, giá trị tâm lý của dự phòng là không thể đo lường.

Trang web này được hỗ trợ bởi doanh thu quảng cáo Google AdSense. Chúng tôi không nhận bất kỳ khoản thù lao hay tài trợ nào từ ETF, môi giới, hay sản phẩm tài chính.