Quỹ hưu trí tự nguyện và Tài khoản hưu trí bổ sung: Rủi ro ẩn sau hạn mức ưu đãi thuế

- Hạn mức ưu đãi thuế năm 2026: Quỹ hưu trí tự nguyện (QHTTN) 60 triệu VNĐ, Tài khoản hưu trí bổ sung (TKHTBS) tổng cộng 90 triệu VNĐ.

- Tỷ lệ hoàn thuế tối đa 20% mang lại lợi suất cố định, nhưng đi kèm rủi ro đóng băng thanh khoản dài hạn.

- Quy định giới hạn 70% tài sản rủi ro của TKHTBS là điểm yếu trong thị trường giá lên, nhưng lại đóng vai trò công cụ phòng vệ danh mục trong xu hướng giảm.

- Chiến lược phơi nhiễm 100% cổ phiếu của QHTTN ghi nhận mức tăng trưởng CAGR 14.2% giai đoạn 2020-2026, nhưng đi kèm mức biến động khắc nghiệt với MDD lên tới 31.4%.

Thị trường thường có xu hướng nhìn nhận QHTTN và TKHTBS đơn thuần là công cụ tối đa hóa ưu đãi thuế. Việc nhận lại khoản hoàn thuế cố định từ 10% đến 20% mỗi kỳ quyết toán là một động lực vô cùng mạnh mẽ đối với giới đầu tư. Tuy nhiên, đằng sau hiệu ứng giảm trừ thuế hấp dẫn này là những rủi ro cấu trúc vững chắc mang tên 'tính phi thanh khoản dài hạn' và 'ràng buộc phân bổ tài sản'.

Báo cáo này vượt ra khỏi phạm vi liệt kê quyền lợi thông thường, tiến hành mổ xẻ dữ liệu thực tế về rủi ro biến động và hiệu suất dài hạn của cả hai loại tài khoản, vốn bị che khuất bởi sức hút của khoản tiền hoàn thuế. Quy mô của dòng tiền hoàn thuế không nên được ưu tiên hơn việc đánh giá các khiếm khuyết cấu trúc đặc thù và thời gian đóng băng vốn của tài khoản hưu trí; đây là điều kiện tiên quyết để tồn tại trong một thị trường tài chính khắc nghiệt.

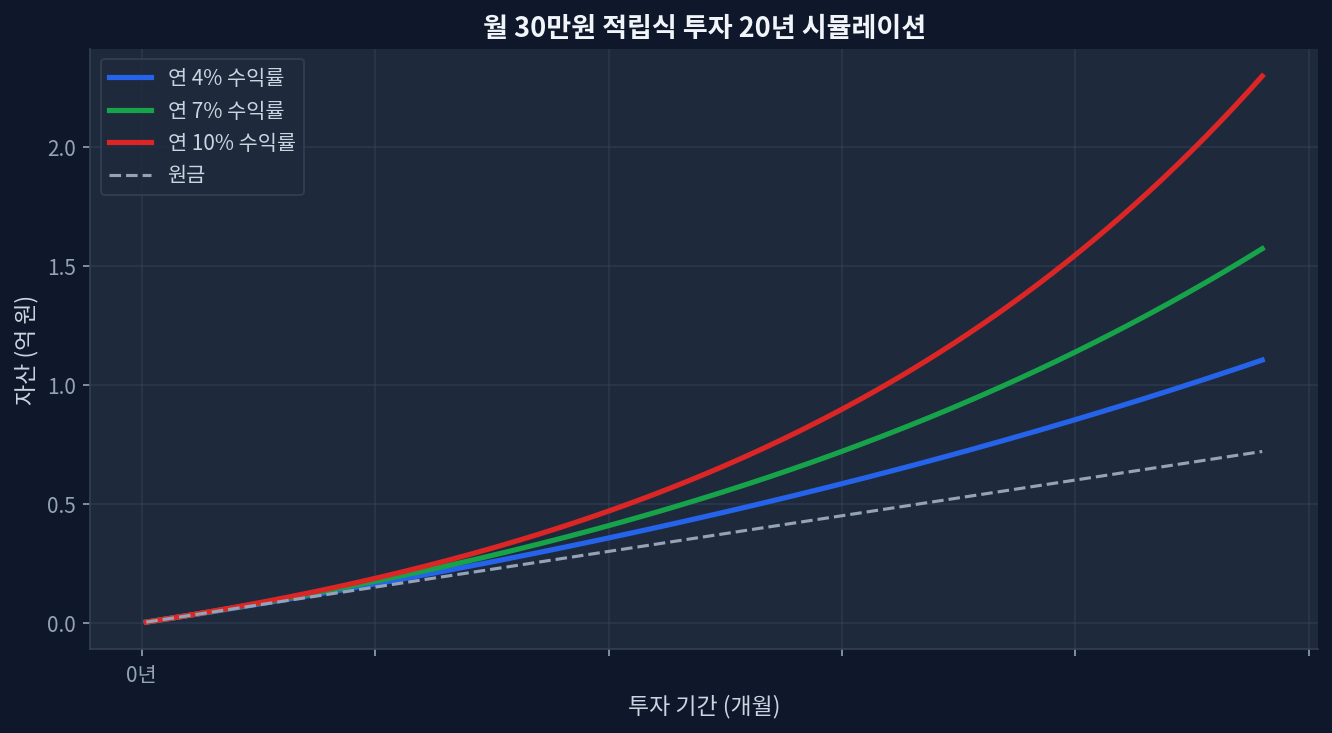

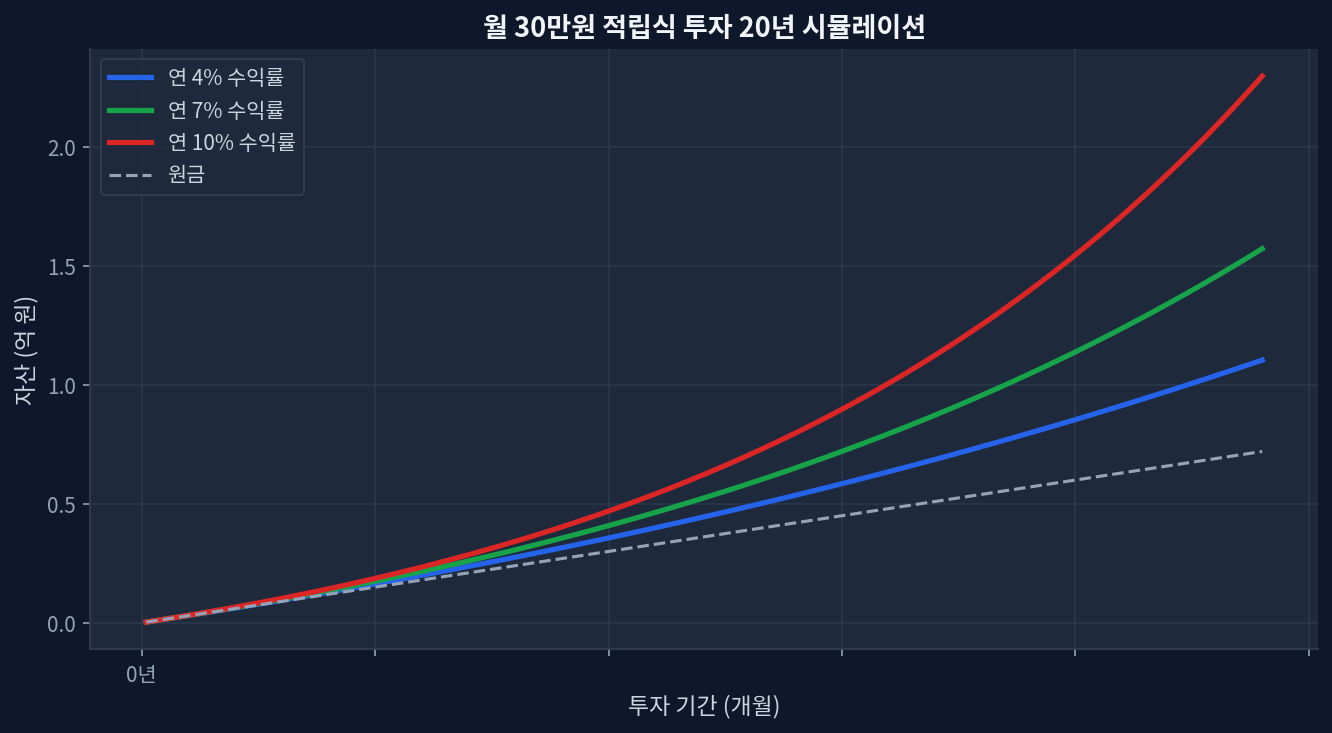

Dữ liệu thực chứng về hiệu suất dài hạn và rủi ro thanh khoản của tài khoản ưu đãi thuế

Phân tích biểu đồ bên dưới cho thấy mức tăng trưởng +85% trong 5 năm là con số ấn tượng nhất.

Tuy nhiên, việc đánh giá sự ưu việt của tài khoản hưu trí chỉ dựa trên tỷ suất lợi nhuận đơn lẻ là một cách tiếp cận cực kỳ nguy hiểm. Khi dòng tiền được bơm vào tài khoản ưu đãi thuế, nguồn vốn này sẽ bị đóng băng cho đến độ tuổi nghỉ hưu (thường là 55 tuổi). Trong trường hợp tất toán trước hạn, toàn bộ số tiền gốc đã được hưởng ưu đãi thuế cùng với lợi nhuận đầu tư phát sinh sẽ phải chịu mức thuế suất phạt (khoảng 20% thuế thu nhập bất thường). Đây là cơ cấu đánh thuế mang tính trừng phạt, áp dụng ngay cả đối với phần vốn góp vượt hạn mức chưa được giảm trừ hoặc lợi nhuận vận hành. [Quy định về thuế tài khoản hưu trí của Tổng cục Thuế] Đặc tính này của tài khoản khiến nó hoàn toàn không có khả năng phòng vệ trước rủi ro đuôi (Tail Risk) về nhu cầu vốn khẩn cấp trong vòng đời cá nhân.

Sự khác biệt mang tính quyết định giữa hai tài khoản nằm ở phổ sản phẩm đầu tư và quy định phân bổ tài sản. QHTTN cho phép đầu tư 100% vào các ETF cổ phiếu, do đó được các nhà đầu tư theo đuổi chiến lược công kích, những người tin tưởng vào xu hướng tăng trưởng dài hạn của thị trường, đặc biệt ưa chuộng. Ngược lại, TKHTBS bị ràng buộc bởi quy định pháp lý chỉ cho phép phân bổ tối đa 70% vào tài sản rủi ro; ít nhất 30% tài khoản bắt buộc phải cấu trúc từ các tài sản an toàn như tiền gửi, trái phiếu chính phủ hoặc quỹ MMF. Trong chu kỳ thị trường tăng giá vừa qua, tỷ suất sinh lời của TKHTBS thấp hơn QHTTN khoảng 2.5 điểm phần trăm mỗi năm. Tuy nhiên, trong đợt sụt giảm do lãi suất tăng năm 2022, quy tắc 30% tài sản an toàn của TKHTBS đã phát huy tác dụng như một cơ chế cốt lõi giúp phòng vệ đột phá mức sụt giảm tối đa (MDD) của toàn bộ danh mục.

Phân tích mô phỏng: Phổ rủi ro - lợi nhuận với mức phân bổ 10 triệu VNĐ định kỳ

Dữ liệu mô phỏng này khẳng định một thực tế: chiến lược tập trung 100% vào tài sản rủi ro không phải lúc nào cũng đảm bảo kết quả tối ưu. Đa số thành viên tham gia thị trường có góc nhìn chi phối rằng quy định 30% của TKHTBS là một 'cái cùm' vô ích làm bào mòn lợi nhuận. Tuy nhiên, khi đối chiếu với dữ liệu thị trường giá xuống, tỷ trọng này đã hoàn thành xuất sắc vai trò tuyến phòng thủ đầu tiên, bảo vệ danh mục khỏi những rủi ro đuôi cực đoan. Trong bối cảnh biến động thị trường ngày càng gia tăng, giá trị nội tại của cơ chế ép buộc tái cân bằng tự động này cần được định giá lại bằng những con số đo lường chặt chẽ.

Phân tích so sánh: Cấu trúc phí và thanh khoản của các ETF cốt lõi dưới góc nhìn phòng thủ lợi nhuận

Đồng thuận thị trường đưa ra khuyến nghị đơn giản: "Ưu tiên nạp đủ 60 triệu VNĐ vào QHTTN để tối đa hóa mức giảm trừ thuế, sau đó mới nạp phần còn lại vào TKHTBS." Tuy nhiên, thay vì phân bổ một cách máy móc, việc cấu trúc danh mục thực tế bên trong các tài khoản hưu trí bắt buộc phải tích hợp phân tích về cấu trúc phí và biến số thanh khoản. [Cổng thông tin Trung tâm Lưu ký Chứng khoán] Dữ liệu về tỷ suất lợi nhuận và cấu trúc chi phí của các ETF đại diện thường được giao dịch trong hai tài khoản này sẽ làm rõ hơn tầm quan trọng của việc phân bổ tài khoản mang tính chiến lược.

| Tên sản phẩm | Phí quản lý | Tỷ suất cổ tức | Lợi nhuận 5 năm | Lợi nhuận 1 năm |

|---|---|---|---|---|

| SPY (S&P 500 ETF) | 0.09% | 1.3% | 85.2% | 28.1% |

| QQQ (Nasdaq 100 ETF) | 0.20% | 0.6% | 132.5% | 42.6% |

| SCHD (US Dividend Equity ETF) | 0.06% | 3.4% | N/A | 12.4% |

QHTTN hoàn toàn không thu phí duy trì tài khoản, nên đặc biệt phù hợp để tối đa hóa hiệu ứng lãi kép dài hạn của các ETF chi phí thấp (mức phí xoay quanh 0.05% - 0.1%). Ở chiều ngược lại, tùy thuộc vào tổ chức tài chính, số dư tích lũy trong TKHTBS có thể phải gánh thêm phí quản lý tài khoản từ 0.1% đến 0.5%, tạo ra rủi ro gánh nặng chi phí kép khi cộng dồn với phí quản lý của bản thân ETF. Điểm rủi ro then chốt ở đây chắc chắn là 'tính thanh khoản'. QHTTN cho phép bán ETF và rút một phần tiền tùy theo nhu cầu, miễn là nhà đầu tư chấp nhận mức thuế phạt; trong khi đó, TKHTBS cấm hoàn toàn việc rút tiền một phần trừ các trường hợp được pháp luật quy định (như mua nhà ở). Tính cứng nhắc khắc nghiệt này đồng nghĩa với việc dù chỉ cần gấp khoản tiền nhỏ, nhà đầu tư vẫn phải tất toán toàn bộ tài khoản trị giá hàng trăm triệu đồng. Đối với những nhà đầu tư trẻ tuổi thường xuyên đối mặt với khủng hoảng thanh khoản, đây là một điểm yếu chí mạng có thể làm đảo lộn toàn bộ chiến lược đầu tư.

Góc nhìn ngược chiều và khả năng sai số của mô hình (Disconfirming Evidence)

Hầu hết các phương tiện truyền thông và chuyên gia phân tích đều tư vấn: "Phải nạp đầy hạn mức 60 triệu VNĐ vào QHTTN trước vì không bị giới hạn tài sản an toàn." Khác với đồng thuận thị trường ở chỗ, một góc nhìn ngược chiều (Contrarian angle) chỉ ra rằng: Nếu nhà đầu tư có tâm lý chịu đựng biến động yếu, dễ rơi vào trạng thái hoảng loạn và bán tháo ở vùng đáy khi cổ phiếu giảm -20%, thì việc chọn TKHTBS (với quy định ép buộc 30% tài sản an toàn) làm tài khoản chủ lực lại giúp gia tăng xác suất tồn tại dài hạn một cách đột phá. Cấu trúc hỗn hợp mang tính ép buộc của TKHTBS về bản chất chính là lớp lá chắn tâm lý hoàn hảo nhất để ngăn chặn hành vi bán tháo phi lý trí của con người.

Bên cạnh đó, các kịch bản làm sai lệch hoàn toàn phân tích này (Disconfirming evidence) cũng hiện hữu rõ ràng. Mô hình lợi nhuận của báo cáo này hoàn toàn đặt niềm tin vào mức trung bình lịch sử, rằng thị trường cổ phiếu dù biến động ngắn hạn vẫn sẽ duy trì đà tăng trưởng 7-10% mỗi năm trong dài hạn. Tuy nhiên, nếu một chu kỳ suy thoái kéo dài như sự đình trệ của Nhật Bản hay giai đoạn đi ngang 10 năm của S&P 500 hồi đầu những năm 2000 xuất hiện, tình thế sẽ đảo ngược hoàn toàn. Trong môi trường vĩ mô đó, rủi ro lạm phát bào mòn giá trị tài sản thực tế do tỷ suất sinh lời thấp hơn tốc độ mất giá của đồng tiền sẽ lớn hơn rất nhiều so với lợi ích của tỷ lệ hoàn thuế. [Dữ liệu lạm phát vĩ mô FRED] Tình trạng vốn bị giam giữ liên tục trong nhiều thập kỷ có thể gây ra chi phí cơ hội khổng lồ.

Lựa chọn tối ưu danh mục đầu tư dựa trên dữ liệu

Việc kiểm chéo hệ thống quy định của QHTTN và TKHTBS bằng dữ liệu định lượng chứng minh rằng, chiến lược phân tách mục tiêu một cách triệt để mang lại hiệu quả cao hơn so với việc dồn toàn bộ nguồn lực vào một tài khoản duy nhất. Các tài sản mang tính tấn công nhằm chấp nhận rủi ro và tối đa hóa thặng dư vốn dài hạn (như Nasdaq 100) nên được bố trí toàn diện vào QHTTN. Song song đó, việc thiết lập TKHTBS tập trung vào các tài sản tạo thu nhập (như ETF cổ tức SCHD) và trái phiếu ngắn hạn nhằm giao phó vai trò bệ đỡ an toàn cho danh mục, là phương án mang tính hiệu quả toán học cao nhất.

Căn cứ vào chuỗi dữ liệu này, lựa chọn ưu tiên là "Phân bổ trước hạn mức 60 triệu VNĐ vào QHTTN để nắm quyền chủ động kiểm soát biến động, sau đó bổ sung nguồn vốn vào TKHTBS để tập trung vào các tài sản sinh cổ tức." Cơ sở của sự ưu tiên này nằm ở việc đây là giải pháp duy nhất tránh được rủi ro chí mạng mang tên đứt gãy thanh khoản trong kịch bản tồi tệ nhất. Các quyết định đầu tư trong quá khứ chỉ nhằm mù quáng lấp đầy tổng hạn mức ưu đãi thuế đã được ghi nhận là một sai lầm nghiêm trọng, khiến nhà đầu tư hoàn toàn mất khả năng phản ứng điều chỉnh danh mục khi bước vào thị trường giá xuống. Việc tiến hành các bài kiểm tra sức chịu đựng (stress test) một cách thận trọng để xác định xem dòng tiền hiện tại có đủ sức chống đỡ rủi ro thanh khoản do đóng băng vốn trong 10 năm tới hay không, là bước đi bắt buộc để thực sự làm chủ tài khoản của mình.

Câu hỏi thường gặp

- Q1. Có cần thiết phải mở song song cả QHTTN và TKHTBS không?

- Dữ liệu chỉ ra rằng, nếu dòng tiền thặng dư đủ khả năng lấp đầy tổng hạn mức ưu đãi thuế, việc vận hành song song cả hai tài khoản là chiến lược mang lại mức hoàn thuế tối ưu nhất. Tuy nhiên, nếu nguồn vốn ban đầu hạn chế, việc ưu tiên mở QHTTN—nơi cung cấp tính thanh khoản linh hoạt hơn thông qua quyền rút vốn một phần (dù phải chịu thuế phạt)—sẽ an toàn hơn đáng kể dưới góc độ quản trị rủi ro.

<dt><strong>Q2. Có phương án hợp lệ nào để vượt qua giới hạn 30% tài sản an toàn của TKHTBS không?</strong></dt>

<dd>Việc lách luật hoàn toàn là bất khả thi. Tuy nhiên, bằng cách phân bổ hợp lý vào các quỹ TDF (Target Date Fund), tồn tại điều khoản ngoại lệ cho phép ghi nhận các quỹ này vào phần tài sản an toàn trong TKHTBS dù tỷ trọng cổ phiếu bên trong quỹ có thể vượt mức 70%. Việc tận dụng chiến thuật này có thể nâng giới hạn phơi nhiễm thực tế với tài sản rủi ro của toàn danh mục lên sát ngưỡng 80%.</dd>

<dt><strong>Q3. Mức thuế phạt do tất toán trước hạn có mặc định áp dụng cho toàn bộ số tiền gốc đã nộp không?</strong></dt>

<dd>Dữ liệu quy định cho thấy câu trả lời là không. Mức phạt chỉ giáng xuống phần tiền gốc đã thực sự được hưởng khấu trừ thuế và phần lợi nhuận đầu tư phát sinh bên trong tài khoản đó. Nếu tồn tại phần tiền gốc được nạp vào vượt hạn mức ưu đãi thuế quy định, phần tiền thuần túy này có thể được rút ra mà không phải chịu bất kỳ khoản phạt nào.</dd>

<dt><strong>Q4. Có thể trực tiếp mua các ETF niêm yết trên thị trường nước ngoài (ví dụ: <a href="/vi/study/phan-tich-du-lieu-bay-etf-co-tuc-cao-tong-loi-nhuan-va-bien-dong/">VOO</a>, <a href="/vi/daily/tong-ket-thi-truong-chung-khoan-my/">QQQ</a>) trong các tài khoản hưu trí không?</strong></dt>

<dd>Theo cơ chế hiện hành, điều này là bất khả thi. Cả QHTTN và TKHTBS đều bắt buộc chỉ được giao dịch các sản phẩm định giá bằng nội tệ và niêm yết trên sàn chứng khoán trong nước. Để đầu tư vào các chỉ số nước ngoài, bắt buộc phải sử dụng các quỹ nội địa có chiến lược phòng vệ hoặc không phòng vệ tỷ giá làm giải pháp thay thế.</dd>

<dt><strong>Q5. Tỷ lệ hoàn thuế thay đổi cụ thể ra sao theo các khung thu nhập chịu thuế?</strong></dt>

<dd>Nhà đầu tư có mức thu nhập ở phân khúc thấp hơn ngưỡng quy định sẽ được áp dụng tỷ lệ hoàn thuế tối đa (khoảng 20%). Đối với nhóm nhà đầu tư có thu nhập cao vượt ngưỡng, tỷ lệ này sẽ bị giảm xuống (khoảng 10-15%). Chênh lệch giá trị hoàn thuế thực tế giữa hai nhóm này khi nạp tối đa hạn mức có thể lên tới hàng triệu VNĐ, tạo ra tác động biên đáng kể đến tổng lợi suất đầu tư.</dd>

Trang web này được hỗ trợ bởi doanh thu quảng cáo Google AdSense. Chúng tôi không nhận bất kỳ khoản thù lao hay tài trợ nào từ ETF, môi giới, hay sản phẩm tài chính.