- Thời hạn quyết toán thuế thu nhập cá nhân tại Việt Nam của cá nhân tự nộp thường rơi vào ngày cuối cùng của tháng 4; với thu nhập năm 2025, mốc thực tế trong năm 2026 là ngày 4 tháng 5 năm 2026 vì trùng kỳ nghỉ lễ.

- Khoản đóng vào quỹ hưu trí tự nguyện được trừ khỏi thu nhập chịu thuế theo thực tế phát sinh, nhưng không vượt quá 1 triệu đồng mỗi tháng.

- Cổ tức tiền mặt của nhà đầu tư cá nhân hiện thường bị khấu trừ 5% tại nguồn, nên lớp tài khoản quan trọng hơn tên quỹ.

- Chậm nộp hồ sơ hoặc nộp tiền thuế trễ có thể kéo theo tiền chậm nộp 0,03% mỗi ngày; chi phí tuân thủ thường lớn hơn cảm giác ban đầu.

- Nếu có dòng tiền từ kênh tích lũy dài hạn, việc chuyển sang quỹ hưu trí tự nguyện chỉ có ý nghĩa khi còn dư địa trong hạn mức giảm trừ.

Biểu đồ nói trước

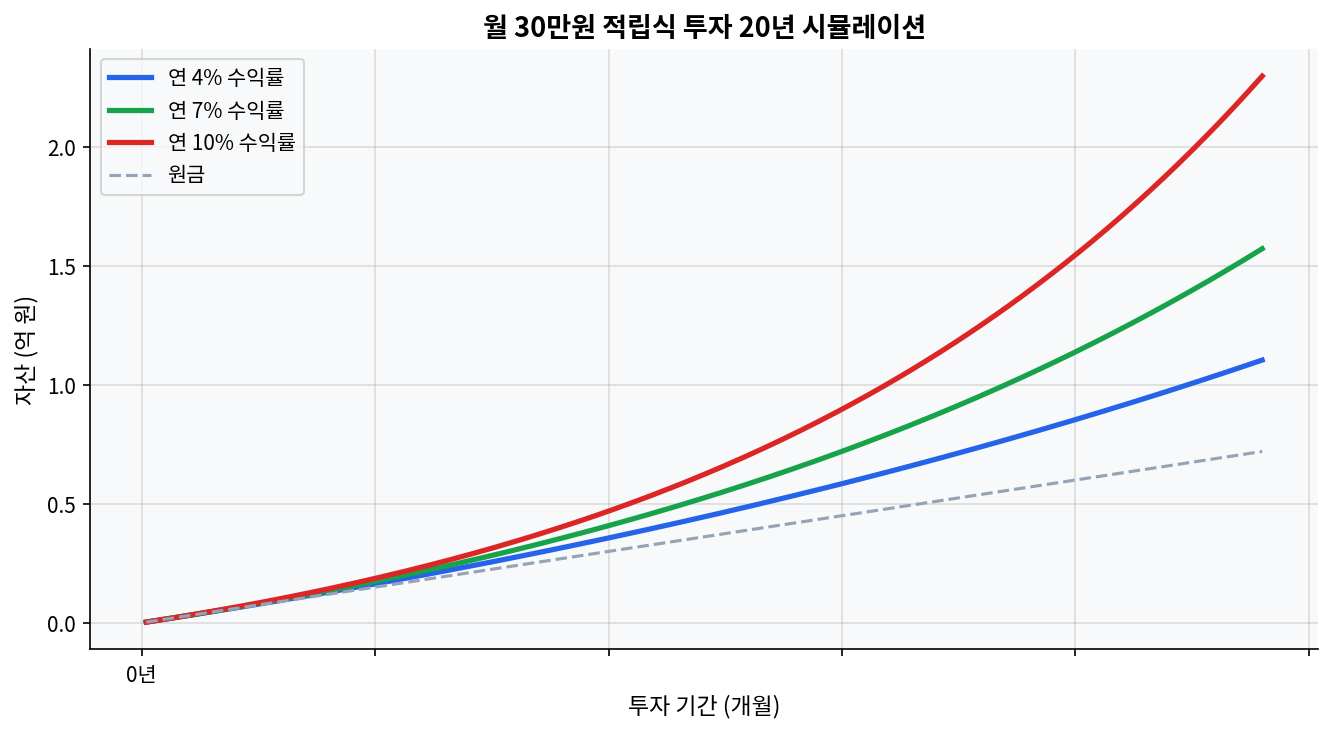

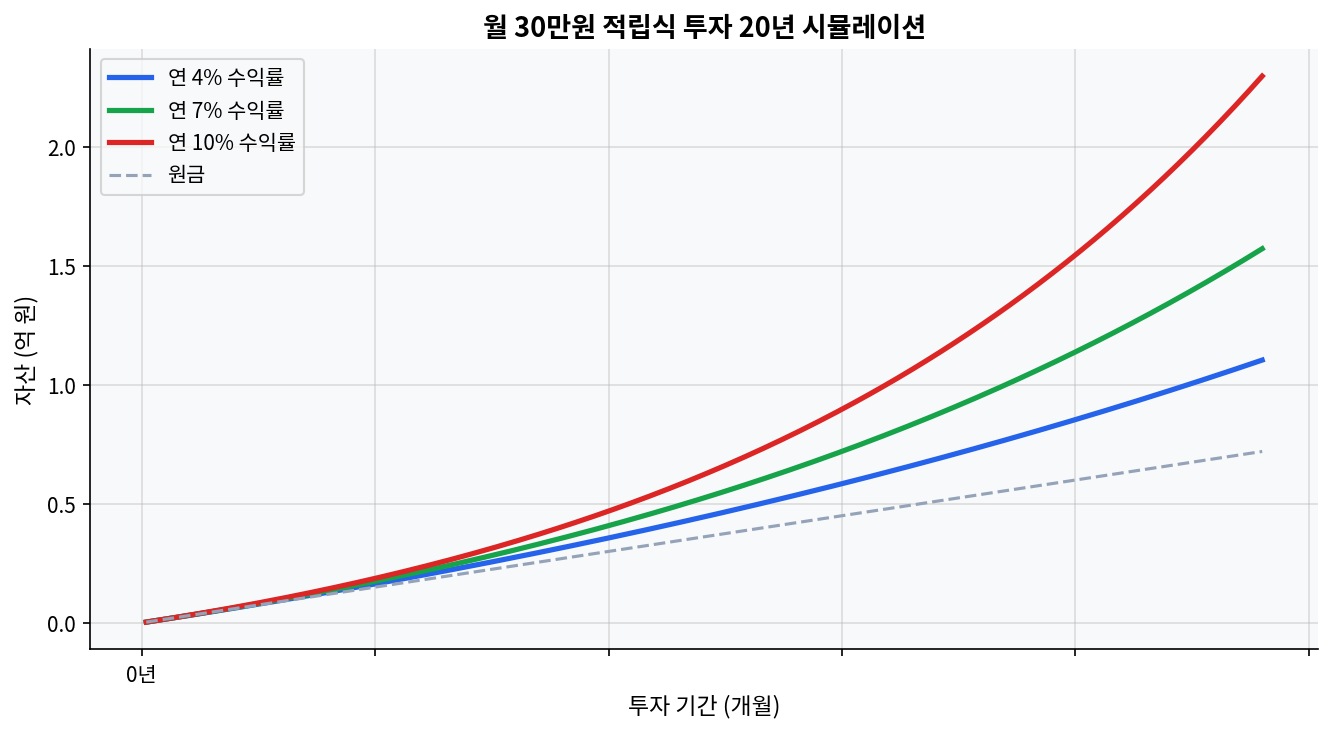

Biểu đồ này cho thấy chênh lệch giữa mức sinh lời 4%, 7% và 10% khi duy trì góp 3 triệu đồng mỗi tháng trong 20 năm. Ở khung thời gian dài như vậy, kỷ luật nộp tiền thường tạo ra con số lớn hơn việc tối ưu một khoản thuế nhỏ. Một đồng vốn giữ được trong hai thập kỷ có sức nặng khác hẳn một đồng thuế tiết kiệm được trong một mùa quyết toán.

Ngưỡng nào thật sự quan trọng

Trong hệ thống thuế Việt Nam, quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp thường chốt vào ngày cuối cùng của tháng 4. Với thu nhập của năm 2025, hạn cơ bản là 30/4/2026, nhưng do trùng kỳ nghỉ lễ nên mốc thực tế lùi sang 4/5/2026. Sau khi hoàn tất qua cổng điện tử, nếu còn nghĩa vụ tại địa phương thì phần còn lại mới tách sang bước sau.

Cổ tức tiền mặt tại Việt Nam không có ngưỡng tương đương với mốc 20 triệu won như bài gốc. Điểm cần soi là dòng thu nhập nào đã được khấu trừ dứt điểm tại nguồn, dòng nào còn kéo hồ sơ vào mùa quyết toán cuối năm. Với nhà đầu tư nắm SPY, SCHD hoặc các quỹ hoán đổi danh mục Việt Nam như VFMVN30, bản chất vấn đề vẫn là lớp tài khoản và chứng từ, không phải chỉ là tên quỹ.

Khác với đồng thuận thị trường coi cổ tức cao là một tín hiệu sạch hơn, góc nhìn thuế cho thấy dòng tiền đều đặn nhưng không quá dày đặc thường dễ quản trị hồ sơ hơn một dòng tiền bị chia nhỏ quá nhiều lần. Điều cần đánh giá không chỉ là lợi suất hiển thị, mà còn là chi phí tuân thủ và số lần chạm vào hồ sơ.

Đòn bẩy thuế nằm ở lớp tài khoản

| Suốt đầu tư | Điểm số chính | Tác động với quyết toán | Lưu ý |

|---|---|---|---|

| Quỹ hưu trí tự nguyện | Giảm trừ thực tế tối đa 1 triệu đồng mỗi tháng | Tạo tác động trực tiếp lên thu nhập chịu thuế | Cần chứng từ nộp phí và theo dõi hạn mức |

| Tài khoản chứng khoán thường | Không có giảm trừ trực tiếp | Cổ tức và lãi phát sinh đi thẳng vào bức tranh thu nhập | Dễ lệch chứng từ nếu nhiều nguồn tiền cùng lúc |

| Quỹ hoán đổi danh mục trong tài khoản thường | Tiếp cận chỉ số rộng như SPY, SCHD hoặc quỹ Việt Nam | Thuế không biến mất chỉ vì đổi sang quỹ khác | Cần soi phí, cổ tức và lịch phân phối |

| Kênh tích lũy dài hạn | Ưu tiên kỷ luật dòng tiền hơn là ưu đãi thuế | Hợp với mục tiêu dự phòng hoặc tích lũy trung hạn | Không nên nhầm với một công cụ miễn thuế |

So sánh nhanh giữa SPY và SCHD cho thấy phí quản lý của SCHD là 0,06%, thấp hơn mức 0,0945% của SPY. Khi chỉ nhìn vào phí, dữ liệu ủng hộ SCHD; nhưng nếu giả định về thanh khoản hoặc cách giao dịch thay đổi, cách đọc kết quả sẽ khác. SPY bù lại bằng độ phủ chỉ số và thanh khoản rất lớn, trong khi SCHD thiên về cổ tức chất lượng.

Về kỹ thuật nộp hồ sơ, điều quan trọng nhất là chốt đúng hạn và giữ đủ chứng từ. Về cơ bản, quỹ hưu trí tự nguyện tạo ra giảm trừ trực tiếp còn tài khoản thường thì không. Về tâm lý tin tức, mỗi lần chính sách thuế thay đổi thường khiến thị trường phản ứng quá tay trong ngắn hạn, trong khi hiệu quả thật chỉ lộ rõ sau một mùa quyết toán đầy đủ.

Mẫu giả định

Rủi ro và điểm lệch

Sai lầm phổ biến là nhìn một dòng cổ tức rồi kết luận xong phần thuế. Thực tế, cộng nhiều nguồn thu nhập lại mới là thứ làm hồ sơ phức tạp.

Một hiểu nhầm khác là quỹ hoán đổi danh mục nào cũng giống nhau. Quỹ phân phối tiền mặt, quỹ tích lũy và quỹ trong tài khoản thường tạo ra nhịp chứng từ rất khác nhau.

Tiền chậm nộp 0,03% mỗi ngày nghe nhỏ, nhưng cộng dồn theo thời gian đủ để bào mòn lợi ích của việc trì hoãn.

Nếu thu nhập còn thấp và chỉ có một nguồn lương duy nhất, ưu tiên số một vẫn là nộp đúng và khớp chứng từ, không phải tối ưu quá tay.

Phân tích này có thể sai trong kịch bản sau: danh mục chủ yếu là ETF tích lũy, không phát sinh cổ tức tiền mặt đáng kể, và phần lớn thu nhập khác đã nằm trong cơ chế khấu trừ chuẩn. Khi đó, phần lợi ích từ tối ưu cấu trúc thuế giảm mạnh, còn rủi ro lớn nhất lại là sai sót hồ sơ.

Nội dung này chỉ mang tính thông tin, không phải tư vấn đầu tư hay tư vấn thuế.

Câu hỏi thường gặp

Quyết toán thuế thu nhập cá nhân ở Việt Nam khi nào phải nộp?

Cá nhân trực tiếp quyết toán thường nộp chậm nhất vào ngày cuối cùng của tháng 4 sau năm tính thuế. Với thu nhập năm 2025, mốc thực tế của cá nhân tự quyết toán là ngày 4/5/2026 do nghỉ lễ kéo dài.

Cổ tức từ quỹ hoán đổi danh mục có bị thuế không?

Cổ tức tiền mặt thường bị khấu trừ 5% tại nguồn. Nếu dòng tiền phát sinh qua tài khoản thường, phần lưu chứng từ và cách ghi nhận vẫn cần được theo dõi cẩn thận.

Quỹ hưu trí tự nguyện được giảm trừ bao nhiêu?

Khoản đóng vào quỹ hưu trí tự nguyện được trừ theo thực tế phát sinh, nhưng không vượt quá 1 triệu đồng mỗi tháng cho người lao động tham gia sản phẩm đủ điều kiện.

Chậm nộp thuế bị tính thế nào?

Tiền chậm nộp hiện được tính ở mức 0,03% mỗi ngày trên số thuế chậm nộp. Càng chậm, chi phí càng tích lũy rõ.

Điểm nào có thể làm cách đọc này sai?

Nếu danh mục chỉ có một nguồn thu nhập đơn giản, cổ tức đã khấu trừ đầy đủ tại nguồn và không có thêm khoản nào kéo vào quyết toán cuối năm, lợi ích của tối ưu cấu trúc thuế sẽ nhỏ hơn rất nhiều.

Bài viết này chỉ mang tính chất thông tin và không phải là lời khuyên đầu tư.