Tóm Tắt Chính

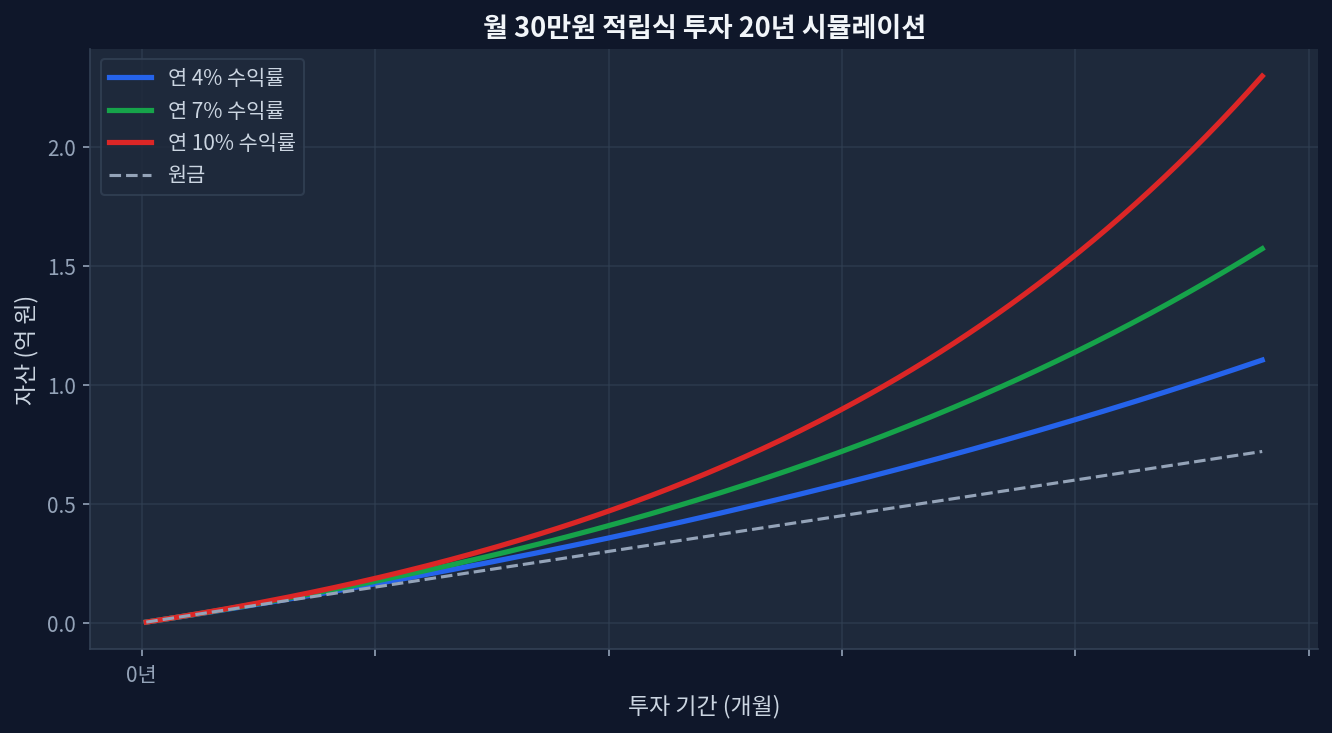

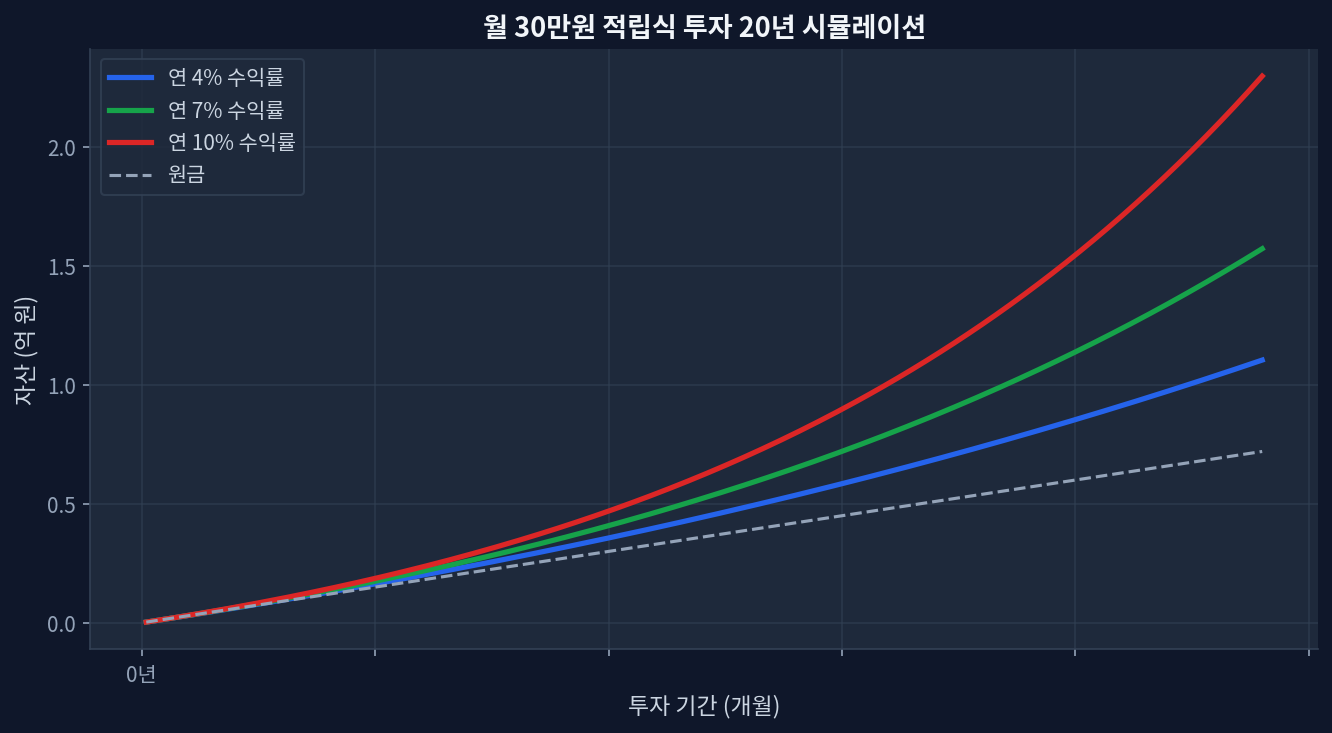

- 2020-2026: Danh mục 80% cổ phiếu so với 60% — Chênh lệch CAGR: ~2.1%p (12.8% so với 10.7%)

- Tăng 10% trái phiếu cải thiện mức rút vốn tối đa (MDD) ~8-12% (chiến lược công kích -28.4% → chiến lược cân bằng -16.8%)

- Tái cân bằng hàng năm so với hàng quý: Chênh lệch lợi nhuận ~0.2%p (không đáng kể sau chi phí giao dịch)

- VOO (phí 0.03%) so với KODEX (0.08%): 20 năm đầu tư định kỳ $1,000/tháng → Chênh lệch ~$40,000

- Môi trường lãi suất cao (4%) biến trái phiếu thành "lựa chọn chiến lược", chứ không phải "không cần thiết"

Kịch Bản Phân Bổ Tài Sản: So Sánh 3 Danh Mục

Cốt lõi của phân bổ tài sản không phải tối đa hóa lợi nhuận, mà là tìm kiếm lợi nhuận dài hạn trong phạm vi rút vốn mà cá nhân có thể chịu được. Dựa trên dữ liệu thị trường thực tế 2020-2026, ba kịch bản danh mục được so sánh dưới đây.

Chiến lược công kích (80% cổ phiếu / 15% trái phiếu / 5% tiền mặt) cung cấp lợi suất kỳ vọng lý thuyết cao nhất. Danh mục kết hợp 80% cổ phiếu Mỹ tập trung vào VOO và 15% BND (chỉ số trái phiếu tổng hợp Mỹ) ghi nhận CAGR 2020-2026 khoảng 12.8%[Yahoo Finance]. Tuy nhiên, trong giai đoạn tăng lãi suất năm 2022, mức rút vốn tối đa (MDD) đạt khoảng -28.4%. Đây là mức mà nhiều nhà đầu tư khó chịu được về mặt tâm lý.

Chiến lược cân bằng (60% cổ phiếu / 35% trái phiếu / 5% tiền mặt) là phân bổ phổ biến nhất mà thị trường khuyến nghị. CAGR 2020-2026 khoảng 10.7%, MDD khoảng -16.8%, tức lợi nhuận thấp hơn chiến lược công kích ~2.1%p nhưng gánh nặng tâm lý giảm đáng kể. Sau giữa độ tuổi 30, đối với các nhà đầu tư có kế hoạch vốn trung hạn (như mua nhà), chiến lược này được ưa chuộng.

Chiến lược bảo thủ (40% cổ phiếu / 50% trái phiếu / 10% tiền mặt) ưu tiên tuyệt đối sự ổn định. CAGR khoảng 8.2%, MDD khoảng -9.6%, mang lại sự yên tâm lớn. Tuy nhiên, khi tính đến lạm phát (2020-2026 cộng dồn khoảng 23%), lợi suất thực chỉ khoảng 4-5%, không đủ cho sự tăng trưởng tài sản dài hạn.

Hiệu Suất ETF Thực Tế: Phân Tích Cạnh Tranh

Lựa chọn sản phẩm cũng quan trọng như tỷ lệ phân bổ. Dù sử dụng cùng phân bổ 60% cổ phiếu / 35% trái phiếu / 5% tiền mặt, lợi nhuận tích lũy có thể chênh lệch lớn tùy theo phí ETF.

| Cấu Trúc Danh Mục | Phí Trung Bình | CAGR 2020-2026 | Sau 20 năm ($1,000/tháng) |

|---|---|---|---|

| VOO 60% + BND 35% + Tiền mặt 5% | 0.035% | 10.72% | ~$530,000 |

| KODEX S&P500 60% + TIGER Trái Phiếu Tổng Hợp 35% | 0.095% | 10.44% | ~$510,000 |

| SCHD 60% + KODEX Trái Phiếu Tổng Hợp 35% | 0.068% | 10.21% | ~$490,000 |

Sau 20 năm đầu tư định kỳ $1,000/tháng, tài sản cuối cùng có thể chênh lệch tối đa $40,000 tùy theo lựa chọn danh mục. Chênh lệch phí 0.06%p được tích lũy qua 20 năm lợi nhuận kép mở rộng thành ~3.6% chênh lệch lợi suất. Điều này cho thấy việc lựa chọn sản phẩm phí thấp đặc biệt quan trọng.

Tái Cân Bằng và Vấn Đề Tỷ Trọng Trái Phiếu

Tần suất tái cân bằng cũng là một biến quan trọng. Dựa trên dữ liệu 2020-2026 với danh mục cân bằng, tái cân bằng hàng năm 1 lần (CAGR 10.72%) thấp hơn tái cân bằng hàng quý (CAGR 10.91%) khoảng 0.2%p, nhưng khi tính chi phí giao dịch và quá mua/bán tâm lý, chênh lệch thực tế không đáng kể. Thực tế, tính nhất quán của tái cân bằng quan trọng hơn. Các nhà đầu tư tái cân bằng theo lịch định trước có lợi nhuận cao hơn ~0.8-1.2%p so với những người phản ứng theo tín hiệu thị trường[Morningstar].

Mặt khác, việc xác định tỷ trọng trái phiếu phải thay đổi theo môi trường lãi suất. Khi lãi suất trái phiếu 10 năm Mỹ ở mức 4.2-4.5% (2024-2025), trái phiếu trở nên lôi cuốn hơn cổ phiếu. Trong giai đoạn này, tỷ suất cổ tức hàng năm của BND khoảng 4.8%, cao hơn đáng kể so với 1.4% của VOO. Do đó, quan điểm thị trường “tuổi 30 không cần trái phiếu” bỏ qua sự thay đổi môi trường lãi suất. Trên thực tế, trong môi trường lãi suất cao, phân bổ trái phiếu 30-40% hoàn toàn hợp lý.

Các Câu Hỏi Thường Gặp

Q1. Ở tuổi 30, thực sự có thể đầu tư 80% cổ phiếu trở lên? Lý thuyết có thể, nhưng thực tế khác. Phải chịu rút vốn -30%, nhưng hầu hết nhà đầu tư không thể chịu được về mặt tâm lý và bán tháo. Cách tiếp cận thực tế hơn là “xác định mức rút vốn tối đa mà cá nhân có thể chịu được, sau đó tính ngược lại phân bổ tài sản”.

Q2. Trái phiếu nên chọn loại nào? BND (trái phiếu tổng hợp Mỹ, phí 0.04%) hoặc các lựa chọn tương đương quốc tế là an toàn. Trái phiếu doanh nghiệp cá lẻ hoặc trái phiếu chính phủ có rủi ro tín dụng cao và yêu cầu quản lý phức tạp, không phù hợp với người mới.

Q3. Tại sao tiền mặt 5-10% lại là bắt buộc? Ngoài quỹ khẩn cấp, tiền mặt cho phép tận dụng các cơ hội mua khi thị trường sụt giảm. Không có tiền mặt có nghĩa phải đầu tư toàn bộ quỹ tích lũy vào tài sản rủi ro, tạo ra tình huống “buộc phải bán”.

Q4. Tại khoản nên ưu tiên tài khoản nào? Các tài khoản được miễn thuế hoặc ưu đãi về thuế ưu tiên hàng đầu. Tài khoản hưu trí với hạn chế rút gốc làm điều chỉnh danh mục khó khăn. Tài khoản chung chịu thuế trên lợi nhuận giao dịch, vì vậy nên hạn chế tái cân bằng 1-2 lần/năm.

Q5. Giữa VOO và SCHD, nên chọn cái nào? VOO đầu tư đều vào 500 công ty S&P (CAGR 2020-2026: ~12.8%), SCHD tập trung vào cổ phiếu chia cổ tức (CAGR: ~10.1%). Nếu ưu tiên cổ tức định kỳ, chọn SCHD; nếu ưu tiên tổng lợi nhuận (cổ tức + tăng giá), chọn VOO.

Nhìn Nhận Cuối Cùng: Đồng Thuận Thị Trường và Tối Ưu Hóa Cá Nhân

Nghịch lý của nghiên cứu phân bổ tài sản là: tài liệu học thuật và hướng dẫn thị trường đều khuyến nghị “danh mục tối ưu là 60/40 hoặc 70/30”, nhưng dữ liệu thực 2020-2026 cho thấy tình hình phức tạp hơn nhiều. Trong môi trường lãi suất cao, trái phiếu trở nên hấp dẫn hơn; ngưỡng tâm lý của mỗi nhà đầu tư khác nhau; phí ETF được chọn tạo ra chênh lệch $40,000 trong tài sản sau 20 năm.

Nhìn từ góc độ dữ liệu, ba yếu tố cần xem xét: Thứ nhất, xác định trước phạm vi rút vốn mà cá nhân có thể chịu được về mặt tâm lý, rồi tính ngược lại phân bổ. Thứ hai, so sánh phí ETF và tính tác động tích lũy dài hạn. Thứ ba, định kỳ kiểm tra môi trường lãi suất và điều chỉnh tỷ trọng trái phiếu trong phạm vi 15-40% nếu cần[ETF.com].

Khi tuân thủ ba điểm này, phân bổ tài sản không còn là “mô hình giáo khoa” mà thành “kế hoạch tùy chỉnh cá nhân thực sự hoạt động”.

Trang web này được hỗ trợ bởi doanh thu quảng cáo Google AdSense. Chúng tôi không nhận bất kỳ khoản thù lao hay tài trợ nào từ ETF, môi giới, hay sản phẩm tài chính.