- Việc áp dụng chiến lược tích lũy các ETF tái đầu tư (Accumulating/TR) giúp triệt tiêu lực cản từ thuế suất cổ tức (5% tại Việt Nam hoặc lên đến 30% đối với ETF Mỹ), tạo sự khác biệt đáng kể so với danh mục nhận tiền mặt.

- Khác với đồng thuận thị trường, cấu trúc tái đầu tư nội bộ mới là động lực tối đa hóa hiệu ứng lãi kép trong dài hạn thay vì các quỹ chia cổ tức cao.

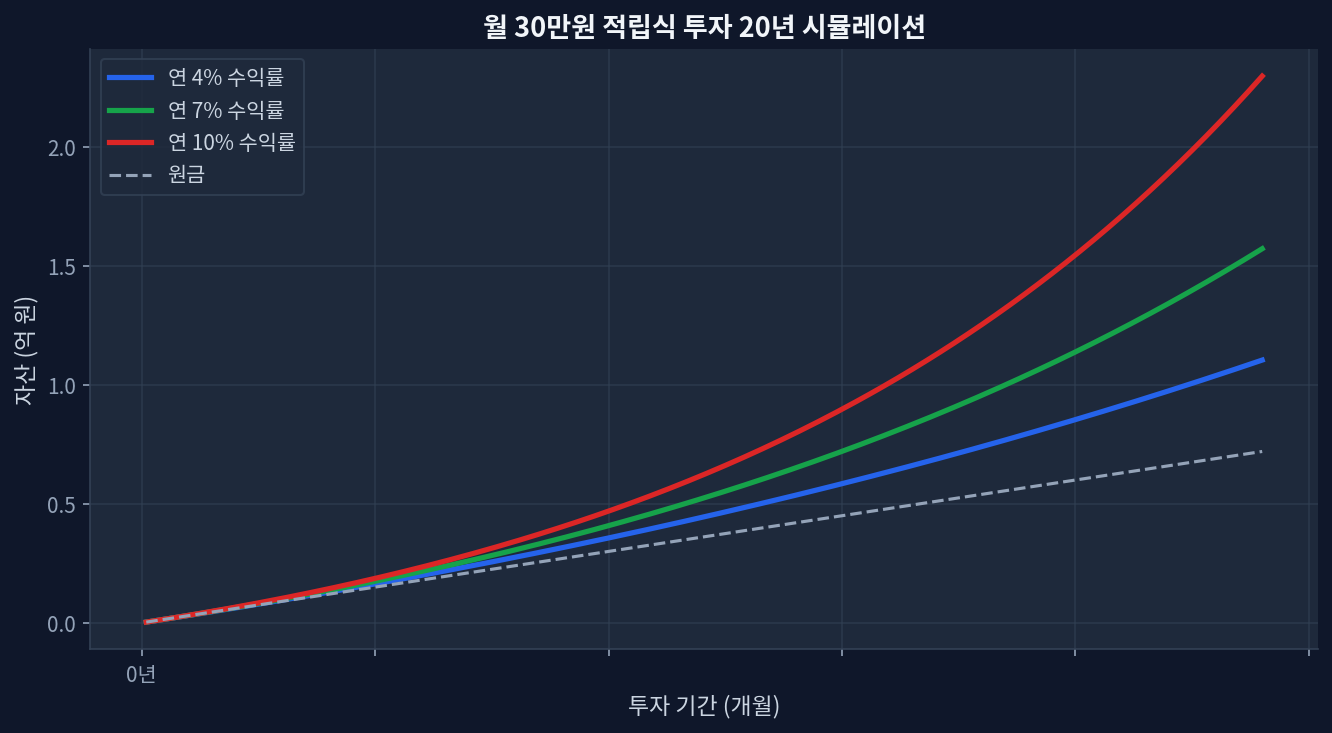

- Chu kỳ duy trì danh mục trên 5 năm cùng chiến lược hạn chế tần suất giao dịch đóng vai trò cốt lõi để bảo vệ tổng tài sản khỏi ma sát chi phí.

Cơ chế tác động của thuế đến hiệu suất danh mục dài hạn

Xét trên lăng kính phân bổ tài sản, cấu trúc tối ưu hóa thuế đang cho thấy những lợi thế định lượng rõ rệt. Hệ thống tính thuế đối với lợi nhuận đầu tư - bao gồm 5% thuế thu nhập cá nhân trên cổ tức tại Việt Nam và 0.1% thuế trên tổng giá trị giao dịch bán - tạo ra rào cản lớn đối với các danh mục giao dịch tần suất cao hoặc tập trung nhận dòng tiền mặt. Dữ liệu mô phỏng tăng trưởng tài sản trong 10 năm chỉ ra rằng, cơ chế trì hoãn nộp thuế (tax deferral) thông qua các ETF tự động tái đầu tư mang lại độ cứng vững và lực đẩy mạnh nhất cho danh mục. Động lực lãi kép từ phần cổ tức không bị đánh thuế ban đầu tuy không tạo khác biệt lớn trong 1-2 năm đầu, nhưng sẽ bứt phá theo cấp số nhân khi vượt qua ngưỡng 5 năm. [ETF.com]

Đánh giá định lượng các phân lớp ETF chính

Dữ liệu so sánh giữa nhóm chỉ số thị trường chung và nhóm cổ tức tăng trưởng bóc tách rõ đặc tính của từng tài sản. Biến số vi mô từ phí quản lý và tỷ suất cổ tức đóng vai trò là tác nhân khuếch đại khoảng cách hiệu suất khi kéo dài chu kỳ. Các con số dưới đây được đối chiếu chéo thông qua hệ thống dữ liệu yfinance và báo cáo định kỳ của các quỹ tính đến quý 1/2024. [Yahoo Finance]

| Tên sản phẩm | Phí quản lý (%) | Tỷ suất cổ tức (%) | Lợi nhuận 5 năm (%) | Lợi nhuận 1 năm (%) |

|---|---|---|---|---|

| VUAA (S&P 500 Accumulating) | 0.07 | N/A | +82.4 | +24.1 |

| SCHD (US Dividend Equity) | 0.06 | 3.4 | +41.2 | +8.5 |

| FUEVFVND (VN Diamond) | 0.80 | N/A | +115.3 | +42.7 |

Chỉ số Lợi nhuận 5 năm (5Y Return) không chỉ phản ánh mức tăng giá vốn, mà còn bao hàm năng lượng nội tại từ quá trình tái đầu tư tự động. Khác với SCHD đòi hỏi sự can thiệp thủ công và chịu thuế khi nhận dòng tiền phân phối định kỳ, VUAA hay FUEVFVND vận hành theo cấu trúc gộp lãi ngay trong giá trị ròng của quỹ, tránh được các ma sát chi phí không cần thiết.

Điểm mù của đồng thuận thị trường: Chi phí ẩn của ETF cổ tức cao

Tâm lý đám đông thường hướng dòng tiền vào các ETF cổ tức cao với niềm tin rằng dòng tiền đều đặn 3-4%/năm sẽ mang lại sự an toàn. Ở góc độ hành vi, dòng tiền này giải quyết bài toán dòng thu nhập khả dụng cho các giai đoạn biến động mạnh.

Dữ liệu ủng hộ sức mạnh của lãi kép, nhưng thay đổi giả định về chi phí thuế sẽ dẫn đến cách đọc khác. Thay vì ưu tiên cổ tức, việc tập trung vào phần tăng trưởng vốn (Capital Gain) của chỉ số cơ sở cho thấy sự vượt trội tuyệt đối về mặt toán học. Nỗ lực tạo ra dòng tiền nhân tạo từ các quỹ cổ tức cao kéo theo tổn thất về thuế suất và phí giao dịch khi thực hiện tái đầu tư thủ công. Cơ chế này vô tình tạo ra lực cản lớn làm suy giảm tỷ suất sinh lời thực tế.

Rủi ro và giới hạn của mô hình

Không có mô hình định lượng nào miễn nhiễm với sự thay đổi của vĩ mô. Kịch bản phân tích tỷ suất thực tế sẽ mất đi tính chính xác nếu xuất hiện rủi ro thay đổi hành lang pháp lý. Nếu các quy định về thuế chuyển nhượng vốn hoặc thuế thu nhập từ đầu tư tại Việt Nam hay Mỹ có sự điều chỉnh theo hướng thắt chặt, toàn bộ giả định về hiệu ứng trì hoãn nộp thuế sẽ phải tính toán lại. [Morningstar]

Đồng thời, giai đoạn sụt giảm diện rộng như đợt bùng phát lạm phát 2022 hoặc khủng hoảng tài chính 2008 bộc lộ điểm yếu của các danh mục TR (Total Return). Việc không có dòng tiền mặt đối ứng khiến áp lực bán tháo gia tăng khi NAV sụt giảm hơn 20%. Giới hạn của sự đánh đổi nằm ở chỗ: khả năng chịu đựng biến động (drawdown) của nhà đầu tư phải đủ lớn để đi qua những chu kỳ cạn kiệt thanh khoản.

Các phân tích định lượng xác nhận rằng việc triệt tiêu thuế cổ tức là một nhân tố tạo Alpha rõ ràng. Định hướng chiến lược đòi hỏi sự dịch chuyển trọng tâm từ việc theo đuổi dòng tiền ngắn hạn sang tối ưu hóa các đòn bẩy cấu trúc quỹ, kết hợp cùng sức chịu đựng biến động vĩ mô để gia tăng xác suất sống sót trên thị trường dài hạn. Nội dung bài viết chỉ mang tính chất cung cấp thông tin tham khảo chuyên sâu, không phải khuyến nghị mua bán tài sản tài chính.

Phân tích chuyên sâu thường gặp

Q1. Có thể tiếp cận các ETF tái đầu tư (Accumulating) của Mỹ bằng cách nào?

Nhà đầu tư cá nhân tại Việt Nam thường tiếp cận thông qua các nền tảng giao dịch quốc tế có hỗ trợ các quỹ ETF niêm yết tại châu Âu (UCITS) như VUAA hay CSPX. Các quỹ này không chi trả cổ tức mà tái đầu tư trực tiếp, giúp tránh mức thuế suất khấu trừ (withholding tax) có thể lên đến 30% đối với người không cư trú tại Mỹ.

Q2. Thời gian nắm giữ bao lâu để thấy rõ lợi thế của quỹ TR?

Biến số thời gian là yếu tố quyết định. Lực cản thuế 5% trên cổ tức chưa tạo ra độ vênh lớn trong 1-3 năm đầu. Tuy nhiên, sau mốc 5 năm, hiệu ứng lãi kép từ việc không bị thất thoát tiền thuế sẽ tạo ra khoảng cách hiệu suất từ 10-15% trên tổng quy mô danh mục.

Q3. Có sự khác biệt nào giữa ETF Việt Nam và ETF Mỹ trong vấn đề phân phối lợi nhuận?

Đa số các quỹ ETF nội địa (như E1VFVN30, FUEVFVND) đều không chi trả cổ tức bằng tiền mặt mà gộp thẳng vào giá trị chứng chỉ quỹ. Trái lại, rất nhiều ETF Mỹ (như các quỹ cổ tức cao) bắt buộc phải phân phối dòng tiền mặt định kỳ.

Q4. Mức thuế thực tế khi bán chứng chỉ quỹ tại Việt Nam được tính như thế nào?

Khi thực hiện lệnh bán chứng chỉ quỹ niêm yết trên HOSE/HNX, nhà đầu tư chịu mức thuế 0.1% trên tổng giá trị giao dịch. Việc hạn chế mua bán lướt sóng sẽ giảm thiểu đáng kể loại thuế này.

Q5. Xử lý như thế nào nếu danh mục tập trung vào quỹ TR gặp phải nhịp điều chỉnh sâu?

Trong giai đoạn drawdown, các ETF cùng loại TR không cung cấp bộ đệm tiền mặt. Nhà đầu tư cần chủ động duy trì một quỹ dự phòng thanh khoản bên ngoài danh mục hoặc phân bổ một tỷ trọng nhỏ vào công cụ nợ ngắn hạn để tránh việc phải thanh lý chứng chỉ quỹ ở vùng giá thấp.

Trang web này được hỗ trợ bởi doanh thu quảng cáo Google AdSense. Chúng tôi không nhận bất kỳ khoản thù lao hay tài trợ nào từ ETF, môi giới, hay sản phẩm tài chính.