- FUEVFVND ra mắt ngày 22/04/2020, nên không có chuỗi 10 năm thực sự; dữ liệu dài nhất chỉ là khoảng 6 năm.

- FUESSV50 có lịch sử từ 10/12/2014; SSIAM công bố mức sinh lời lũy kế 227,72% từ khi thành lập, với tracking error 0,40%.

- Trong 12 tháng gần nhất, FUESSV50 tăng 49,90%, vượt FUEVFVND ở mức 31,60% tính đến các mốc chốt dữ liệu giữa tháng 4/2026.

- FUEVFVND có AUM 11,87T VND, lớn hơn khoảng 78 lần so với FUESSV50 151,78B VND, nên thanh khoản giao dịch thực dụng hơn.

- Cả hai ETF đều hiển thị Dividend (ttm) n/a trên dữ liệu thị trường công khai; đây là câu chuyện tổng lợi nhuận từ giá và tái cơ cấu, không phải dòng tiền cổ tức.

Dữ liệu được chốt quanh 15-23/04/2026. Điểm quan trọng nhất của cặp này không nằm ở việc ETF nào ‘đẹp’ hơn trên biểu đồ, mà ở chỗ hai đường cong đang kể hai câu chuyện khác tuổi đời. FUEVFVND là sản phẩm mới từ 2020; FUESSV50 có nền dữ liệu từ 2014, đủ dài để nhìn qua nhiều chu kỳ. Vì thế, cách đọc hợp lý là tách bạch giữa ‘so sánh 12 tháng gần nhất’, ‘so sánh từ khi thành lập’, và ‘đọc chu kỳ 10 năm’.

10 năm ở đây không đối xứng

FUEVFVND chính thức có inception date 22/04/2020 và stockanalysis ghi nhận 1-year return +31,60%, beta 0,60, expense ratio 0,80%, AUM 11,87T VND, giá chốt 36.980 VND vào 23/04/2026. Với quỹ này, khung 10 năm không tồn tại theo nghĩa dữ liệu gốc. Đó là một giới hạn thật, không phải lỗi trình bày.

FUESSV50 có inception date 10/12/2014, giá chốt 29.530 VND vào 20/04/2026, 1-year return +49,90%, beta 0,55, expense ratio 0,65%, AUM 151,78B VND. SSIAM công bố NAV/Unit 29.986,90 VND vào 23/04/2026 và performance since inception là 227,72%. Nghĩa là quỹ này đã đi qua đủ giai đoạn nóng, lạnh, và cả các pha mất kiên nhẫn thường khiến nhà đầu tư cá nhân bán non.

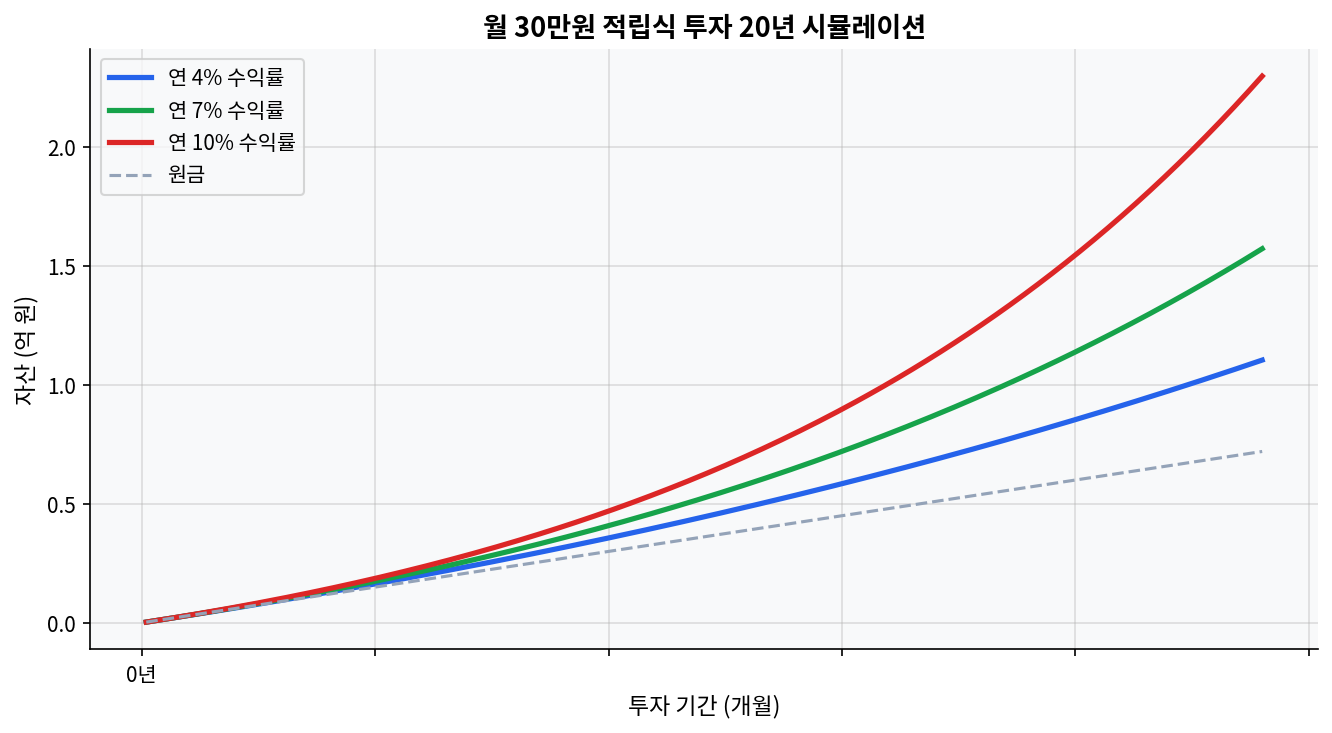

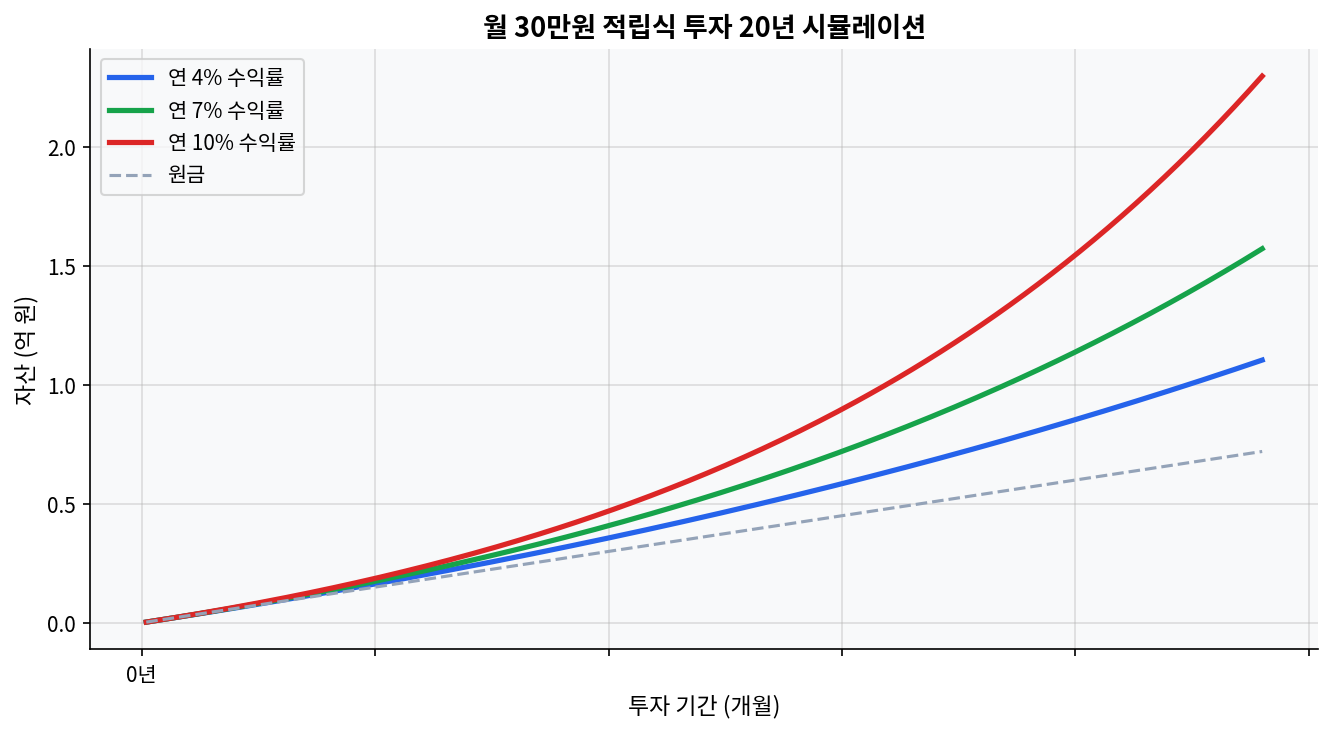

Biểu đồ DCA 300.000 đồng/tháng trong 20 năm với các mức 4%/7%/10% nhắc một điều khá thẳng: chênh lệch lợi suất hàng năm chỉ vài điểm phần trăm, nhưng sau nhiều năm sẽ tạo ra khoảng cách cực lớn ở giá trị cuối kỳ. Vì vậy, khi đọc ETF, vấn đề không chỉ là phí thấp hay quỹ lớn, mà là mô hình lợi nhuận nào giữ được nhịp tích lũy qua thời gian dài hơn.

Tổng lợi nhuận: cửa sổ gần nhất kể câu chuyện ngược

Trong 12 tháng gần nhất, FUESSV50 đang nhỉnh hơn rõ rệt với +49,90% so với +31,60% của FUEVFVND. Khoảng cách là 18,30 điểm phần trăm. Đây là con số đáng chú ý vì nó đi ngược với cách nhìn phổ biến rằng VNDiamond luôn là nhóm ‘đắt mà mạnh’. Dữ liệu 12 tháng gần nhất không ủng hộ cách đọc đó một cách tuyệt đối.

Nhìn xa hơn, FUEVFVND lại có mức sinh lời bình quân từ khi ra mắt là 23,58%/năm theo stockanalysis. Nếu quy đổi thô theo CAGR 6 năm, mức tăng lũy kế xấp xỉ 256% là hợp lý về mặt toán học, nhưng đây vẫn là ước tính từ CAGR chứ không phải số NAV lũy kế được công bố trực tiếp. Còn FUESSV50, SSIAM công bố lũy kế 227,72% từ khi thành lập. Hai con số này không cùng mẫu thời gian nên không nên đọc như một trận đấu đối xứng.

Điểm hay nằm ở chỗ khác: FUEVFVND thắng ở tốc độ tăng trưởng dài hơn kể từ 2020, nhưng FUESSV50 thắng ở cửa sổ gần nhất và có lịch sử đủ dài để kiểm tra độ bền qua chu kỳ. Đây là chỗ mà dữ liệu ủng hộ X, nhưng thay đổi giả định Y sẽ dẫn đến cách đọc khác. Nếu xuất phát điểm của FUEVFVND được đẩy sang một giai đoạn xấu hơn, CAGR sẽ đổi đáng kể. Nếu cửa sổ FUESSV50 bị cắt đúng lúc nhóm tài chính suy yếu, phần trăm cũng sẽ khác hẳn.

Biến động: beta thấp không có nghĩa là đường giá hiền

Về beta, FUEVFVND ở mức 0,60 và FUESSV50 ở mức 0,55. Chênh lệch nhỏ, nhưng không đủ để kết luận quỹ nào ‘an toàn hơn’ theo nghĩa thực chiến. Biên độ 52 tuần mới là lớp dữ liệu nên xem cùng beta. FUEVFVND đi từ 26.700 đến 41.000 VND; FUESSV50 đi từ 18.390 đến 31.520 VND. Tính theo biên độ tương đối, FUESSV50 dao động rộng hơn FUEVFVND, dù beta thấp hơn một chút.

Đây là chỗ kỹ thuật và hành vi thị trường giao nhau. Beta đo mức độ đồng pha với thị trường, còn biên độ 52 tuần phản ánh mức co giãn của giá trong giai đoạn có dòng tiền mạnh hoặc yếu. FUEVFVND có volume 511.666 cổ phiếu ở phiên 23/04/2026, trong khi FUESSV50 chỉ 5.808 cổ phiếu ở phiên 20/04/2026. Chênh lệch thanh khoản là rất lớn. Với nhà đầu tư cá nhân dùng SSI hoặc VPS, thanh khoản dày thường thực dụng hơn cả một câu chuyện chỉ số nghe rất hay.

Thêm một lớp nữa: tracking error của FUESSV50 được SSIAM công bố ở mức 0,40% vào 31/03/2026. Đây là tín hiệu tốt cho khả năng mô phỏng chỉ số. FUEVFVND trong dữ liệu công khai đang mở không có cùng mức minh bạch ngay trên trang tóm tắt thị trường, nên phần tracking quality phải đọc thận trọng hơn. Không có nghĩa quỹ kém, chỉ là mức độ kiểm tra công khai khác nhau.

So với một peer VN30, phí thấp không phải phần thắng duy nhất

| Tiêu chí | FUEVFVND | FUESSV50 | E1VFVN30 |

|---|---|---|---|

| Inception | 22/04/2020 | 10/12/2014 | 14/08/2014 |

| AUM | 11,87T VND | 151,78B VND | 6,08T VND |

| Expense ratio | 0,80% | 0,65% | 0,65% |

| 1Y total return | +31,60% | +49,90% | +49,70% |

| Beta | 0,60 | 0,55 | 0,66 |

| Since inception | 23,58% CAGR | 227,72% lũy kế | 9,48% CAGR |

| Ghi chú | Niche VNDiamond, AUM lớn, thanh khoản dày | Bao phủ top 50, tracking error 0,40% | VN30, phí thấp, beta cao hơn |

Peer ETF ở đây là E1VFVN30, với expense ratio 0,65%, 1Y return +49,70%, beta 0,66 và AUM 6,08T VND. Nếu chỉ nhìn phí, FUEVFVND thua 0,15 điểm phần trăm mỗi năm so với E1VFVN30 và FUESSV50. Nếu chỉ nhìn 12 tháng gần nhất, cả FUESSV50 lẫn E1VFVN30 đều vượt FUEVFVND khá xa. Phí thấp có giá trị, nhưng nó không tự động bù cho việc phơi nhiễm chỉ số nào đang được thị trường ưu ái trong từng chu kỳ.

Khác với đồng thuận thị trường ở chỗ nào

Đồng thuận quen thuộc thường cho rằng VNDiamond là lựa chọn ‘mạnh hơn’ vì nhóm cổ phiếu room ngoại hạn chế tạo ra câu chuyện khan hiếm. Dữ liệu 2026 lại cho một góc khác: FUESSV50 đang có 1Y return cao hơn FUEVFVND 18,30 điểm phần trăm, trong khi phí quản lý thấp hơn và beta cũng không cao hơn. Nói cách khác, khi dòng tiền quay sang breadth và các cổ phiếu trụ trong VNX50, câu chuyện khan hiếm của FUEVFVND không còn là lợi thế tuyệt đối.

Dragon Capital trong một phân tích đầu năm 2026 nói về ba yếu tố nâng đỡ thị trường, trong đó có lộ trình nâng hạng và kỳ vọng quy mô thị trường tăng mạnh đến 2030. Nếu bối cảnh đó kéo dòng tiền sang nhóm ngân hàng, công nghiệp, chứng khoán và các mã dẫn dắt quy mô lớn, một ETF bám chỉ số rộng như FUESSV50 có thể hưởng lợi nhiều hơn so với cách đọc chỉ dựa vào ‘scarcity premium’. Đây là góc nhìn trái chiều với đồng thuận, nhưng dữ liệu 12 tháng gần nhất không phản bác nó.

Rủi ro và kịch bản bài đọc có thể sai

Phân tích này có thể sai trong một kịch bản rất thực tế: nếu room ngoại tiếp tục là chủ đề lớn và các cổ phiếu trong rổ VNDiamond giữ premium định giá cao, FUEVFVND hoàn toàn có thể kéo lại khoảng cách hoặc vượt trội trở lại. Khi đó, kết quả 1Y hiện tại chỉ là ảnh chụp ngắn trong một chu kỳ dài hơn.

Ngược lại, nếu thị trường Việt Nam bước vào pha mở rộng theo breadth, với ngân hàng và blue chip quy mô lớn dẫn dắt, FUESSV50 có thể tiếp tục giữ ưu thế. Sự thật khó chịu là cả hai ETF đều không phải công cụ ‘bất biến’. Chúng là bản sao của chỉ số, nên hiệu quả cuối cùng phụ thuộc rất nhiều vào chế độ thị trường chứ không chỉ vào danh tiếng nhà quản lý.

Thêm một rủi ro hay bị bỏ qua: chênh lệch giữa giá giao dịch và NAV trong ngày. FUEVFVND có thanh khoản tốt hơn nhiều, nhưng cũng vì được giao dịch dày mà tâm lý ngắn hạn có thể đẩy giá lệch khỏi NAV trong một số phiên nóng. FUESSV50 thanh khoản mỏng hơn, nên vấn đề không phải lệch giá lớn mà là khớp lệnh kém linh hoạt. Hai kiểu rủi ro khác nhau.

Câu hỏi thường gặp

FUEVFVND có đủ 10 năm dữ liệu không?

Không. Dữ liệu gốc cho thấy inception date của FUEVFVND là 22/04/2020. Vì vậy, chuỗi 10 năm không tồn tại; khung đọc phù hợp là từ 2020 đến nay.

FUESSV50 và FUEVFVND quỹ nào có tổng lợi nhuận gần đây cao hơn?

Trong 12 tháng gần nhất, FUESSV50 đang cao hơn với +49,90%, so với +31,60% của FUEVFVND. Khoảng cách là 18,30 điểm phần trăm.

Quỹ nào biến động mạnh hơn?

Beta của FUEVFVND là 0,60 và FUESSV50 là 0,55, nhưng biên độ 52 tuần của FUESSV50 rộng hơn theo tỷ lệ giá. Vì thế, beta thấp hơn không đồng nghĩa quỹ ít rung hơn ở mọi giai đoạn.

FUEVFVND hay FUESSV50 hợp hơn nếu ưu tiên thanh khoản?

FUEVFVND rõ ràng có lợi thế thanh khoản với volume công khai 511.666 cổ phiếu ở phiên 23/04/2026 và AUM 11,87T VND. FUESSV50 nhỏ hơn rất nhiều, chỉ 151,78B VND theo trang StockAnalysis.

Vì sao E1VFVN30 lại được đưa vào so sánh?

Vì nó là peer ETF cùng thị trường để kiểm tra chéo một tiêu chí rất thực tế: phí và tổng lợi nhuận. E1VFVN30 đang có expense ratio 0,65% và 1Y return +49,70%, nên là một mốc đối chiếu hữu ích thay vì chỉ nhìn cặp FUEVFVND-FUESSV50.

Nguồn dữ liệu: StockAnalysis FUEVFVND, StockAnalysis FUESSV50, SSIAM VNX50 ETF, StockAnalysis E1VFVN30, Dragon Capital 2026 market note.

Bài viết này chỉ mang tính chất thông tin và không phải là lời khuyên đầu tư.