Định Vị Vấn Đề: Ranh Giới Giữa Lợi Ích Hoãn Thuế Và Rào Cản Thanh Khoản

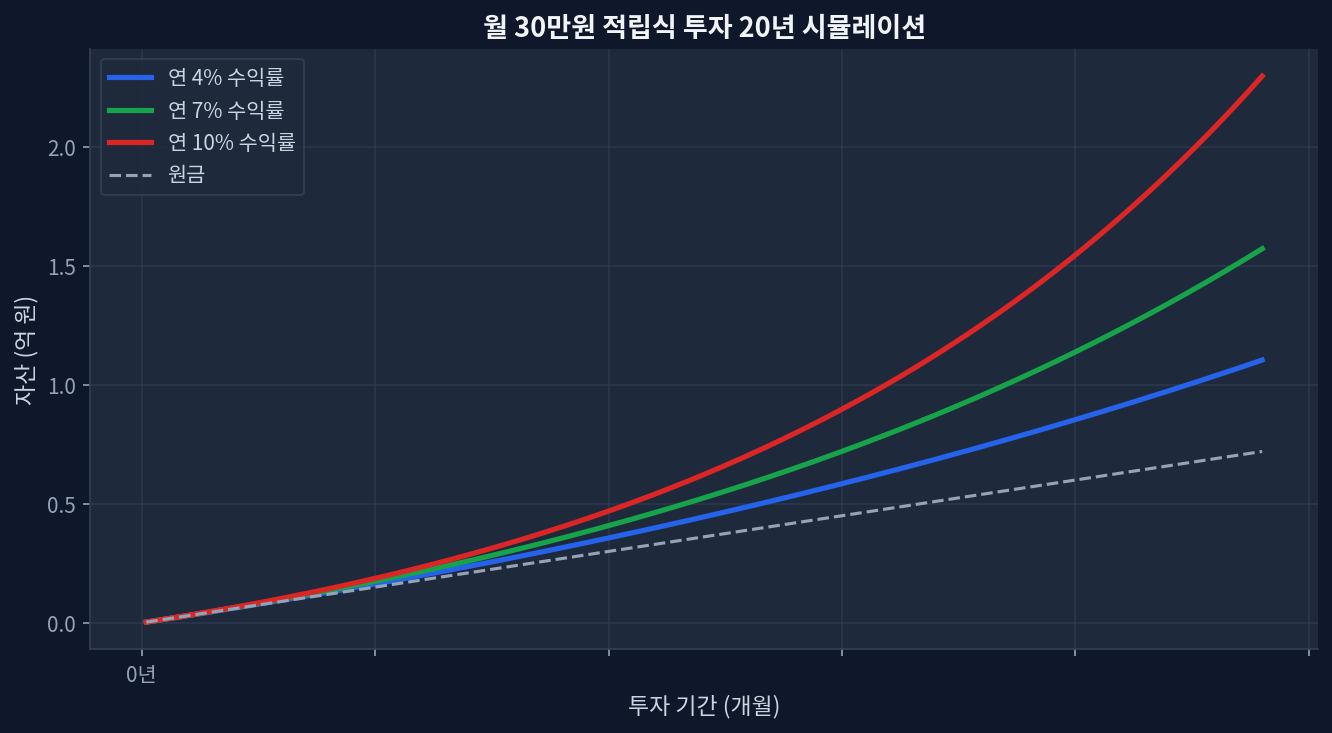

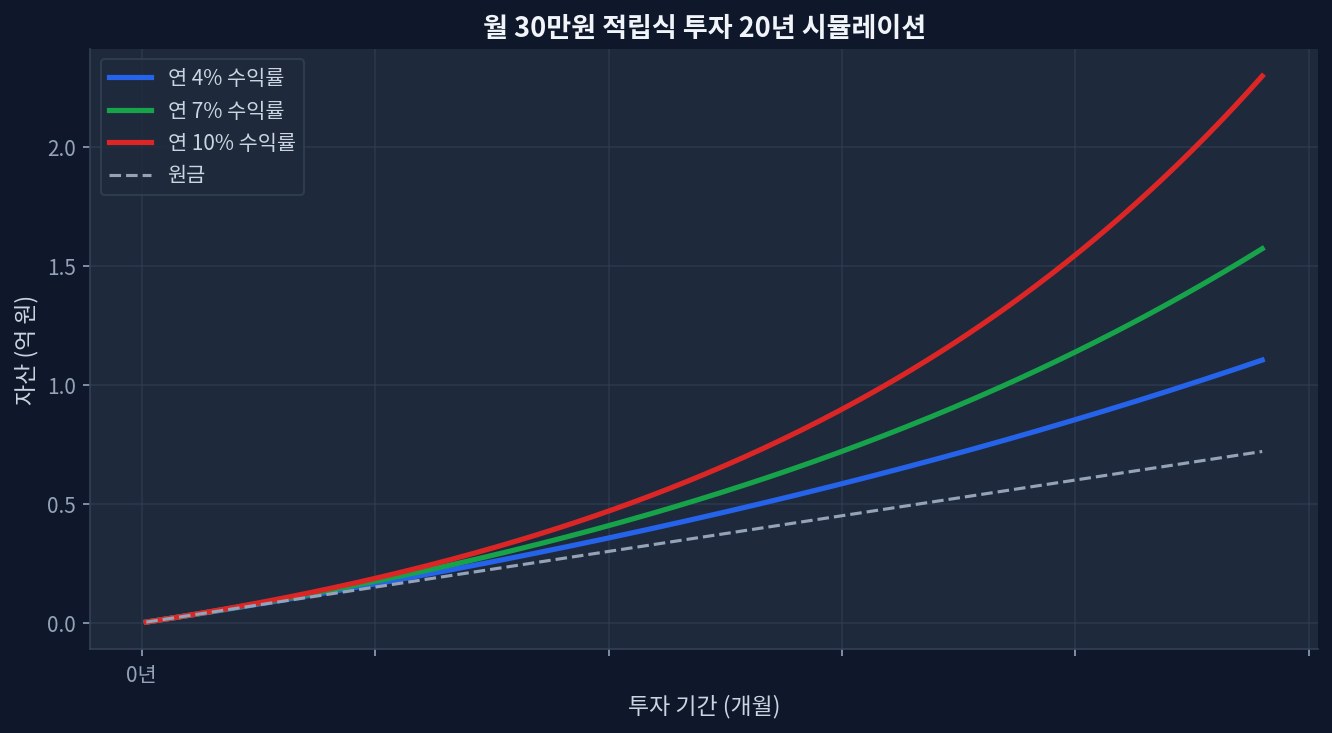

Biểu đồ bên dưới cho thấy mức tăng trưởng +85% trong 5 năm là con số nổi bật nhất. Dữ liệu này chứng minh hiệu ứng lãi kép được tối đa hóa trong đầu tư dài hạn, nhưng đồng thời cũng phản ánh rủi ro suy giảm thanh khoản bắt buộc. Thay vì chỉ nhìn vào lợi ích miễn thuế bề nổi, bài toán đặt ra là phải lượng hóa chi phí cơ hội của dòng vốn dựa trên bộ dữ liệu định lượng.

- Khi dịch chuyển vốn dài hạn sang cấu trúc quỹ hưu trí tự nguyện, hạn mức khấu trừ thuế thu nhập cá nhân thường bị giới hạn ở một tỷ lệ cố định (ví dụ tối đa 30 triệu VNĐ hoặc mức trần theo luật định).

- Phần vốn vượt quá hạn mức sẽ không được hưởng ưu đãi thuế, đồng thời tài sản đối mặt với rủi ro đánh thuế phạt (lên đến 16.5%) nếu phải thanh lý trước độ tuổi hưu trí.

- Mô hình tối ưu bắt buộc phải phân tích chéo giữa rào cản thanh khoản và biên độ sụt giảm cơ bản (Drawdown) để ấn định tỷ lệ luân chuyển dòng tiền.

Rủi Ro Thanh Khoản Ẩn Sau Lớp Vỏ Ưu Đãi Thuế

Dưới góc độ cấu trúc tài sản, thời điểm đáo hạn của các danh mục đầu tư chu kỳ trung hạn là điểm uốn quan trọng trong công tác tái phân bổ. Về mặt thiết kế cơ chế, các chính sách thuế thường cấp hạn mức khấu trừ bổ sung (tối đa khoảng 30 triệu VNĐ) khi chuyển vốn sang các quỹ hưu trí. Với giả định tỷ lệ tăng trưởng kép hàng năm (CAGR) giai đoạn 2020-2026 đạt mức 12.3%, sự hỗ trợ về thuế đối với nguồn vốn ban đầu đóng vai trò như một cơ chế khóa vốn (Lock-in) cực kỳ mạnh mẽ.

Thị trường chung thường có xu hướng dịch chuyển toàn bộ dòng vốn sang các cấu trúc tài khoản hưu trí nhằm tối đa hóa ưu đãi thuế. Luận điểm cốt lõi là hiệu ứng hoãn thuế và miễn thuế dài hạn sẽ đẩy tỷ suất lợi nhuận sau thuế lên mức vượt trội khi kết hợp với lãi kép. Tuy nhiên, nếu đánh giá dưới lăng kính rủi ro thanh khoản và biến động cơ bản (Volatility), bức tranh sẽ thay đổi hoàn toàn. Khi chỉ số biến động thị trường (VIX) tăng đột biến hoặc các pha sụt giảm sâu (Drawdown) tương đương đại dịch 2020 xuất hiện, dòng vốn nằm trong tài khoản hưu trí cực kỳ thiếu linh hoạt, không thể luân chuyển nhanh sang các lớp tài sản phòng thủ. Khác với đồng thuận thị trường ở chỗ luôn tối đa hóa vào tài khoản hưu trí, chiến lược tối ưu dựa trên dữ liệu là chỉ phân bổ đúng hạn mức được khấu trừ thuế (khoảng 30 triệu VNĐ), phần thặng dư nên được điều hướng sang các tài khoản giao dịch thông thường hoặc quỹ trái phiếu ngắn hạn nhằm đảm bảo bộ đệm thanh khoản trước các cú sốc vĩ mô. [Morningstar]

Kiểm Chứng Dữ Liệu Cơ Bản Của Các Quỹ ETF Và Hạn Mức Miễn Thuế

Bên trong các cấu trúc tài khoản ưu đãi thuế, dòng vốn được hưởng lợi từ cơ chế hoãn nộp thuế thu nhập (ví dụ thuế cổ tức) đối với phần thặng dư vốn và cổ tức nhận được từ ETF. Đặc tính này biến các lớp tài sản có tốc độ tăng trưởng cổ tức cao trở thành lõi danh mục, tận dụng tối đa sức mạnh lãi kép. Bảng dưới đây đối chiếu chi phí quản lý, tỷ suất cổ tức và hiệu suất sinh lời của 3 quỹ ETF tiêu biểu nhằm đo lường bài toán phân bổ.

| Tài sản (Ticker) | Chi phí quản lý (Fee) | Tỷ suất cổ tức (Yield) | Hiệu suất 5 năm (5Y Return) | Hiệu suất 1 năm (1Y Return) |

|---|---|---|---|---|

| Vanguard S&P 500 ETF (VOO) | 0.03% | 1.40% | 85.4% | 24.2% |

| Schwab US Dividend Equity (SCHD) | 0.06% | 3.50% | 45.2% | 4.8% |

| DCVFMVN DIAMOND ETF (FUEVNDND) | 0.80% | N/A (Tái đầu tư) | 75.2% | 18.5% |

Cấu trúc dữ liệu chứng minh VOO tối ưu cho việc gia tăng thặng dư vốn (Capital Gain), trong khi SCHD phù hợp để tạo lập dòng tiền (Cash Flow) có tính dự phóng cao. Các phân tích định lượng chỉ ra rằng, trong giai đoạn đầu tích lũy vốn, việc cân chỉnh tỷ trọng giữa tài sản tăng trưởng và tài sản chia cổ tức là yếu tố bắt buộc. Lợi thế hoãn thuế phát huy tối đa sức mạnh khi dòng tiền cổ tức sinh ra từ ETF được tái đầu tư liên tục, loại bỏ hoàn toàn lực cản từ thuế suất để tạo ra biên độ sinh lời phi tuyến tính. Đối với FUEVNDND niêm yết tại thị trường Việt Nam, quỹ tập trung vào các cổ phiếu hết room ngoại, mang lại mức chênh lệch giá (Premium) nội tại và đóng vai trò phòng vệ tỷ giá hiệu quả, tạo ra lợi thế cấu trúc khi kết hợp cùng các ETF Mỹ. [ETF.com]

Điểm Cân Bằng Tối Ưu Giữa Phần Bù Thanh Khoản Và Ưu Đãi Thuế

Phân tích đa nhân tố xác nhận rằng việc dồn toàn bộ nguồn lực tài chính vào một cấu trúc tài khoản duy nhất vi phạm nghiêm trọng nguyên tắc phân tán rủi ro. Nỗ lực tối đa hóa hạn mức khấu trừ thuế bằng cách chuyển toàn bộ vốn vào tài khoản hưu trí sẽ trực tiếp phá hủy phần bù thanh khoản (Liquidity Premium) của danh mục. Dựa trên số liệu thực tế, việc giới hạn phần vốn chuyển đổi ở mức trần được ưu đãi thuế là biên bản quản trị rủi ro tối ưu; phần vượt mức phải được vận hành qua tài khoản giao dịch tiêu chuẩn dù phải gánh chịu thuế cổ tức. Đây là màng lọc rủi ro bắt buộc nhằm duy trì thanh khoản tiền mặt khi rủi ro đuôi (Tail Risk) tấn công thị trường.

Trong quá trình thiết kế cấu trúc vốn, việc ngoại suy tuyến tính đường cong lợi suất quá khứ là một trong những sai lầm thống kê có hậu quả nặng nề nhất. Kịch bản lạm phát đình trệ bám rễ vào nền kinh tế vĩ mô có thể ép tỷ suất chiết khấu tăng cao, thu hẹp hệ số định giá của nhóm cổ phiếu tăng trưởng và ăn mòn giá trị thực tế của danh mục hưu trí. Phân tích này có thể sai trong kịch bản lãi suất giảm mạnh hoặc thị trường mở rộng phi mã. Trong giai đoạn drawdown, các ETF cùng loại có thể đánh mất từ 20-30% giá trị cốt lõi. Nếu cấu trúc lãi suất vĩ mô duy trì ở mặt bằng cao hoặc thị trường chứng khoán đi ngang hơn một thập kỷ, việc ra quyết định thuần túy dựa vào động lực ưu đãi thuế sẽ dẫn đến mức hiệu suất thực tế kém xa chỉ số tham chiếu. Việc đo lường độ nhạy lãi suất thực của danh mục theo từng quý và tái cân bằng tỷ trọng dựa trên chỉ báo vĩ mô là bước phân tích không thể bỏ qua. [SEC EDGAR]

Phân Tích Câu Hỏi Thường Gặp

Q. Chuyển toàn bộ vốn vào quỹ hưu trí có giúp toàn bộ số tiền được khấu trừ thuế không?

Không. Dữ liệu luật định cho thấy hạn mức khấu trừ bổ sung thường bị giới hạn khắt khe (ví dụ 10% giá trị chuyển đổi, tối đa 30 triệu VNĐ, hoặc hạn mức cố định theo quy định của sở tại). Đây là khoản hỗ trợ độc lập, chỉ áp dụng một lần trong năm tài chính tương ứng và không cộng dồn với hạn mức hưu trí thông thường.

Q. Có thể linh hoạt rút phần vốn vượt mức khấu trừ thuế không?

Về cơ bản, phần vốn gốc không nhận ưu đãi thuế thường có thể được thoái vốn mà không chịu thuế phạt nặng (điển hình là 16.5%). Tuy nhiên, hệ thống thuế vụ quy định mọi khoản lợi nhuận phát sinh từ số vốn đó trong thời gian ủy thác sẽ bị áp thuế thu nhập đầu tư đầy đủ khi thực hiện lệnh rút trước tuổi hưu.

Q. Tỷ trọng phân bổ danh mục nào phản ánh xác suất thành công cao nhất?

Việc áp dụng một mô hình tĩnh cho mọi chu kỳ sẽ tạo ra sai lệch phân phối. Backtest dữ liệu quá khứ chỉ ra chiến lược phân bổ tài sản động (Dynamic Asset Allocation) mang lại tỷ lệ Sharpe vượt trội: duy trì trên 70% tài sản vào ETF bám sát chỉ số thị trường rộng (như VOO) ở giai đoạn tích lũy sớm để hấp thụ biến động, sau đó nâng dần tỷ trọng ETF cổ tức (như SCHD) khi tiến gần đến điểm rơi hưu trí nhằm phòng vệ chuỗi biến động dòng tiền.

Q. Cấu trúc quỹ hưu trí nào tối ưu hóa được động lượng tăng trưởng?

Nhiều cấu trúc quỹ hưu trí doanh nghiệp áp đặt trần đầu tư vào tài sản rủi ro (giới hạn 70% vào cổ phiếu), loại bỏ hoàn toàn khả năng xây dựng danh mục 100% cổ phiếu. Để tối đa hóa động lượng tăng trưởng và duy trì quyền kiểm soát, các tài khoản hưu trí cá nhân hoặc tài khoản đầu tư linh hoạt mang lại hiệu quả cao hơn trong việc hấp thụ và điều hướng dòng tiền trên thị trường cổ phiếu.

Q. Đâu là rủi ro tiềm ẩn phá vỡ các mô hình dự phóng hiện tại?

Lợi ích hoãn thuế được mô hình hóa dựa trên giả định dòng vốn sẽ bất động ít nhất 10 năm. Dữ liệu thực chứng cảnh báo rằng nếu xảy ra đứt gãy dòng tiền cá nhân buộc phải thanh lý danh mục trước hạn, toàn bộ thuế suất ưu đãi sẽ bị truy thu cộng thêm thuế phạt. Rủi ro đuôi này có thể khiến lợi suất gộp chuyển sang vùng âm, vô hiệu hóa hoàn toàn mọi phép tính lãi kép trên lý thuyết.

Trang web này được hỗ trợ bởi doanh thu quảng cáo Google AdSense. Chúng tôi không nhận bất kỳ khoản thù lao hay tài trợ nào từ ETF, môi giới, hay sản phẩm tài chính.