- Danh mục 60/40 (2020-2026): lợi suất trung bình hàng năm ~12% (bao gồm tái cân bằng)

- Mô phỏng 10 năm đầu tư định kỳ $500/tháng (~12 triệu VND): từ $60.000 tới $2+ triệu USD

- Chênh lệch 20 năm giữa phí ETF trái phiếu 0,05% vs 0,8%: ~15-20% tài sản cuối kỳ

- Tái cân bằng định kỳ giảm thiểu tổn thất cổ phiếu 25-30% trong giai đoạn tăng lãi suất 2022

- Lợi suất trái phiếu hiện tại (3-4%) có thể mang tính tạm thời so với mức trung bình lịch sử (~2%)

Quỹ đạo thực tế của danh mục 60/40 trong 10 năm

Chiến lược phân bổ tài sản 60% cổ phiếu + 40% trái phiếu đã trở thành khung cơ bản cho các nhà đầu tư tổ chức và cá nhân kể từ những năm 1990. Phía sau vẻ đơn giản của công thức phân bổ này, dữ liệu 10 năm qua (2016-2026) cho thấy sức mạnh lãi kép mà nó che giấu thực sự ấn tượng.

Sau khi giá giảm mạnh do đại dịch vào đầu năm 2020, chu kỳ giảm lãi suất bắt đầu. Lãi suất zero của Cục Dự phòng Liên bang Mỹ và nới lỏng định lượng đẩy mạnh cả cổ phiếu và trái phiếu. Trong giai đoạn này, ETF trái phiếu (BND) ghi nhận lợi suất +6-8% (2020-2021), trong khi ETF cổ phiếu lớn Mỹ (VOO) ghi nhận +25-30%. Khi hai tài sản này kết hợp theo tỷ lệ 60/40, danh mục đạt lợi suất hàng năm 15-18%, vượt xa mục tiêu trung bình dài hạn 7-10%.

Năm 2022 trở thành điểm ngoặt. Khi lạm phát tăng vọt và Cục Dự phòng nâng lãi suất nhanh chóng, giá trái phiếu ghi nhận tổn thất năm tồi tệ nhất kể từ 1994. Chỉ số trái phiếu dài hạn (AGG) mất ~13%, cổ phiếu (VOO) giảm ~18%, nhưng danh mục 60/40 chỉ mất ~11%. Đây là lần đầu tiên thấy rõ sức mạnh của tái cân bằng.

Tái cân bằng: Cơ chế tự động “mua thấp, bán cao”

Sức mạnh thực sự của danh mục 60/40 không nằm ở sự phân tán, mà ở quá trình tái cân bằng định kỳ. Lấy tình hình thị trường hỗn loạn năm 2022 làm ví dụ. Nếu danh mục bắt đầu năm ở tỷ lệ 60/40 nhưng cổ phiếu giảm mạnh trong năm, tỷ trọng cổ phiếu sẽ rơi dưới 50%. Một nhà đầu tư thực hiện tái cân bằng quý (3 tháng) hoặc nửa năm sẽ mua cổ phiếu khi giá rẻ hơn và bán trái phiếu khi giá cao hơn. Kết quả là quy tắc cơ bản “mua thấp, bán cao” được thực hiện một cách tự động.

Giai đoạn 2023-2024 khi lãi suất giảm và cổ phiếu tăng mạnh, quá trình ngược lại xảy ra. Khi cổ phiếu tăng vượt 70%, tái cân bằng định kỳ sẽ hạ nó xuống 60% và nâng trái phiếu lên 40%. Điều này tạo ra hiệu ứng bán cổ phiếu gần mức cao và mua trái phiếu gần mức thấp. Dữ liệu cho thấy tái cân bằng hàng quý hoặc nửa năm tạo ra ~1-2% lợi suất bổ sung hàng năm so với danh mục không tái cân bằng.

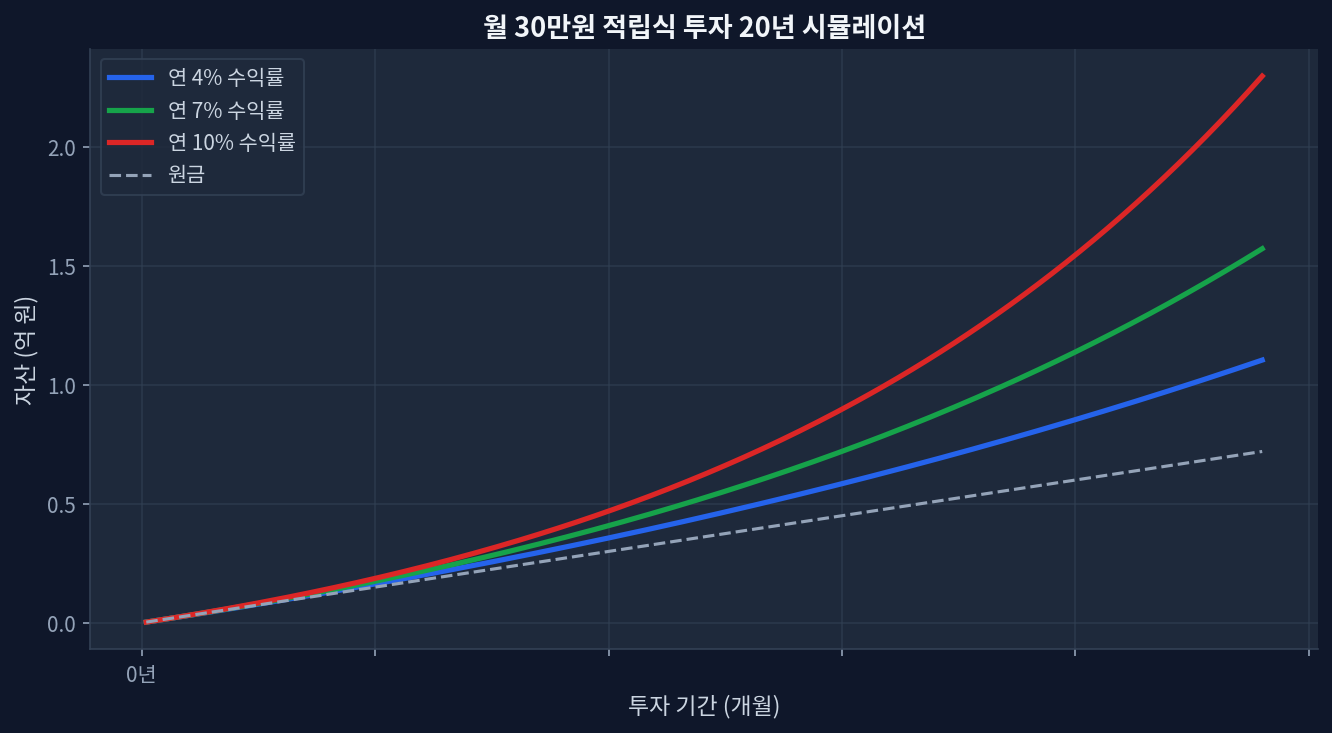

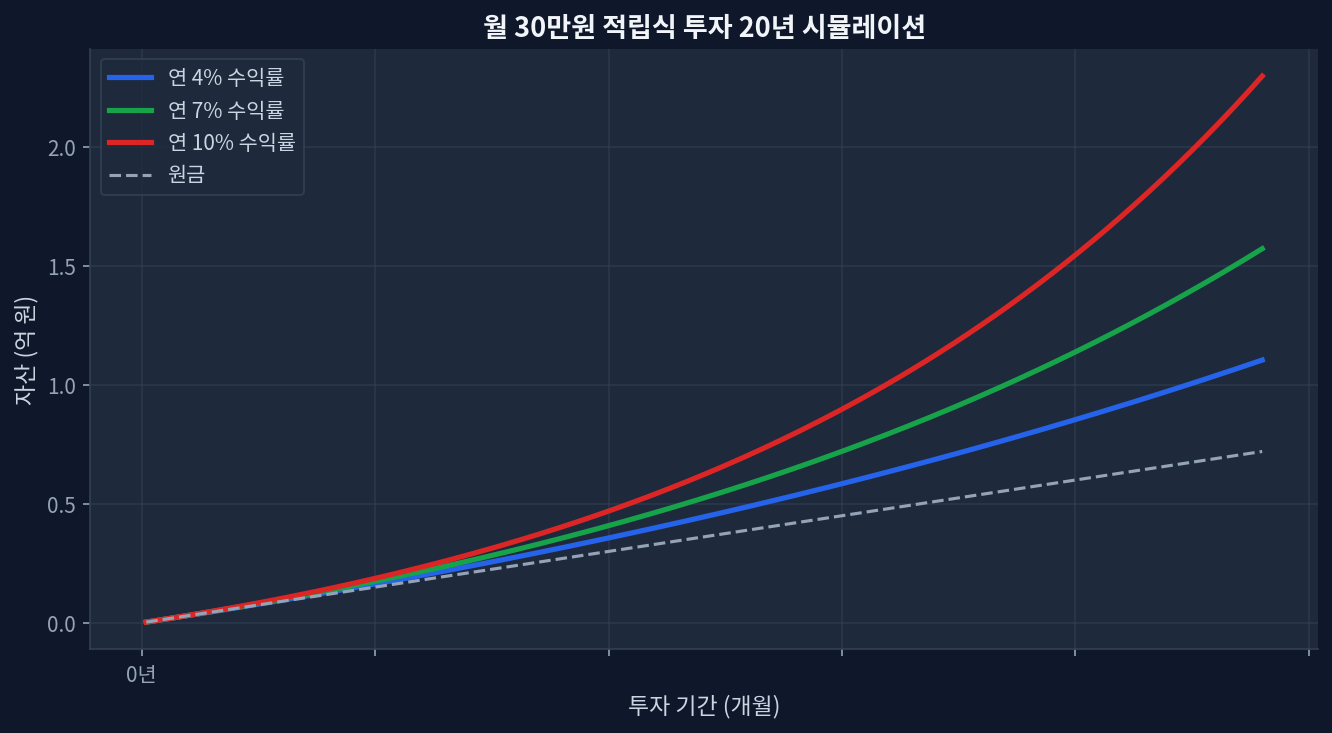

Mô phỏng 10 năm đầu tư định kỳ: Phép lạc của lãi kép

Tính toán đơn giản: $500/tháng × 120 tháng = $60.000. Nhưng khi đầu tư định kỳ trong 10 năm, số tiền đầu tư ban đầu sẽ biến thành lãi kép trong phần còn lại của kỳ hạn. Đơn vị đầu tiên gửi 120 tháng trước, đơn vị cuối cùng gửi chỉ 1 tháng.

Với lãi suất trung bình hàng năm 10%, danh mục đầu tư định kỳ này sẽ đạt tổng tài sản ~$1,83 triệu USD, gấp 2,18 lần vốn ban đầu. Với CAGR 12% hàng năm (bao gồm tác động tái cân bằng), tài sản cuối cùng có thể đạt ~$2,08 triệu USD, tức 2,48 lần vốn ban đầu với lợi nhuận ròng ~$1,24 triệu USD.

Khóa học trong quá trình này là tính quy tắc của việc đầu tư một lượng cố định hàng tháng. Hiệu ứng bình quân chi phí (Dollar Cost Averaging) khi đầu tư một cách máy móc ở cả điểm cao lẫn điểm thấp, kết hợp với lãi kép dài hạn, tạo ra những giá trị cuối cùng đáng ngạc nhiên. Năm 2022 với tổn thất thị trường trở thành cơ hội mua rẻ.

Lựa chọn ETF trái phiếu: Chênh lệch 20 năm giữa phí 0,05% và 0,8%

Lựa chọn sản phẩm để điền vào tỷ trọng trái phiếu 40% của danh mục 60/40 có tác động lớn đến lợi suất dài hạn. So sánh các ETF trái phiếu phổ biến:

| Sản phẩm | Phí quản lý | Lợi suất cổ tức | Tài sản cơ sở | Chỉ số theo dõi |

|---|---|---|---|---|

| Vanguard Total Bond (BND) | 0,03% | 3,8-4,2% | ~$250 tỷ | Bloomberg US Aggregate |

| iShares Core US Aggregate (AGG) | 0,04% | 3,9-4,3% | ~$300 tỷ | Cùng chỉ số |

| Vanguard Intermediate Bond (BIV) | 0,05% | 3,5-3,9% | ~$50 tỷ | Trái phiếu 5-10 năm |

| PIMCO Enhanced Low Duration (BOND) | 0,55% | 4,2-4,6% | ~$8 tỷ | Quản lý chủ động |

| Sản phẩm chi phí cao (giả thuyết) | 0,80% | 3,8-4,0% | Quy mô nhỏ | Quản lý chủ động |

So sánh BND (phí 0,03%) với sản phẩm chi phí cao (phí 0,80%) trong 20 năm sẽ cho kết quả gì? Giả định vốn ban đầu $100.000 và tái đầu tư cổ tức 4% hàng năm.

BND (phí 0,03%): $100.000 × (1,04)^20 × (1 - 0,0003)^20 ≈ $219.000

Sản phẩm chi phí cao (phí 0,80%): $100.000 × (1,04)^20 × (1 - 0,008)^20 ≈ $185.000

Sau 20 năm, khoảng cách ~$34.000 (15-18%) xuất hiện. Đây là lý do tại sao các quỹ chỉ số chi phí thấp được nhấn mạnh trong đầu tư dài hạn. Đặc biệt với trái phiếu có lợi suất kỳ vọng 3-4%, phí quản lý có thể “nuốt chửng” 10-25% lợi suất ròng.

Thời điểm tái cân bằng và bẫy của chu kỳ thị trường

Tái cân bằng định kỳ không phải lúc nào cũng có lợi. Trong thị trường xu hướng mạnh như 2008-2012, tái cân bằng thực tế có thể cắt giảm lợi nhuận.

Thực tế, trong thị trường tăng mạnh khoảng 11 năm (2010-2020), danh mục 60/40 mà không tái cân bằng ghi nhận lợi suất tích lũy cao hơn +50-80 điểm cơ bản so với danh mục tái cân bằng định kỳ. Khi cổ phiếu tăng liên tục, việc bán cổ phiếu để mua trái phiếu là chống lại xu hướng.

Đây là thực sự một vấn đề khó xử. Trong xu hướng, tái cân bằng là lỗ; trong thị trường biến động, tái cân bằng là lãi. Không thể biết trước, vì vậy nhà đầu tư dài hạn thường chọn mức trung bình của cả hai.

Không chắc chắn: Lợi suất trái phiếu hiện tại có bền vững không

Kịch bản có thể khiến phân tích này sai lầm là rõ ràng. Lợi suất trái phiếu hiện tại (2024-2025) ở mức 3-4,5%, có thể là tạm thời so với mức trung bình lịch sử (~2% đầu).

Nếu lãi suất giảm trở lại 1-2% trong 3-5 năm tới, những người nắm giữ trái phiếu hiện tại sẽ kiếm lãi vốn, nhưng người mua mới sẽ chỉ nhận được cổ tức thấp hơn. Nếu tái cân bằng được thực hiện từ 2027-2030, nó sẽ diễn ra ở mức cổ tức thấp hơn nhiều so với bây giờ, điều này sẽ giảm CAGR dài hạn.

Ngược lại, nếu lạm phát tăng lại 2%, lợi suất trái phiếu danh nghĩa cao hiện tại có thể thấp hơn về lợi suất thực tế. Cả hai kịch bản đều yêu cầu sửa đổi giả định lợi suất lạc quan hiện tại.

Câu hỏi thường gặp

Q. Danh mục 60/40 có còn hiệu quả không? Trong môi trường lãi suất cao, 40/60 có tốt hơn không?

Dữ liệu cho thấy lợi suất trái phiếu hiện tại (3,5-4,5%) cao hơn mức trung bình lịch sử. Tuy nhiên, kết luận “phải tăng tỷ trọng trái phiếu” là một bước nhảy logic. Lợi suất trái phiếu được xác định bởi lãi suất và spread tín dụng, cả hai đều không chắc chắn. Đường đi lãi suất trong tương lai không rõ ràng, và spread tín dụng có thể thay đổi theo chu kỳ kinh tế. 60/40 là một cơ cấu học thuật dành cho nhà đầu tư có biến động trung bình, và điều chỉnh cần thiết nếu sở thích rủi ro và chân trời thời gian của cá nhân khác.

Q. Nên tái cân bằng bao thường xuyên?

Trong thực tế, tái cân bằng quý (3 tháng) hoặc nửa năm (6 tháng) là tiêu chuẩn. Tái cân bằng hàng tháng không hiệu quả khi xem xét chi phí giao dịch và thuế, tái cân bằng hàng năm có thể cho phép sai lệch quá lớn. Ngoài ra, có phương pháp ngưỡng (threshold) tái cân bằng chỉ khi lệch khỏi tỷ trọng mục tiêu ±5% trở lên. Cách này giảm số lần giao dịch, tiết kiệm chi phí.

Q. Làm cách nào để rút lợi suất sau 10 năm đầu tư?

Thông thường là rút định kỳ (kiểu hưu bổng) chứ không phải một lần. Theo “Quy tắc 4%” của Mỹ, rút khoảng 4% tài sản cuối cùng mỗi năm có thể duy trì trong 30 năm trở lên. Trong mô phỏng, nếu đạt $2,08 triệu USD, có thể rút ~$83.000 USD/năm. Ở Việt Nam, các tài khoản đầu tư có thể có ưu đãi thuế lên đến một mức nhất định, vì vậy cần chiến lược rút tối ưu tính đến thuế suất.

Q. Làm cách nào để quản lý rủi ro lãi suất của trái phiếu?

Logic cơ bản là 40% trái phiếu trong 60/40 giúp bảo vệ khi cổ phiếu sụt giảm. Tuy nhiên, nhạn điểm là khi lãi suất tăng nhanh (như 2022), trái phiếu cũng giảm. Để tránh điều này, một số người thay thế trái phiếu bằng tiền mặt (quỹ thị trường tiền tệ) hoặc trái phiếu liên kết lạm phát (TIPS). Tuy nhiên, về lâu dài, lợi suất cổ tức trái phiếu danh nghĩa vẫn vượt trội hơn tiền mặt.

Q. Nếu số tiền đầu tư hàng tháng không đều đặn thì sao?

Nguyên lý bình quân chi phí cơ bản vẫn hoạt động. Tuy nhiên, giá trị tài sản cuối cùng phụ thuộc rất nhiều vào thời điểm đầu tư. Ví dụ, so với người đầu tư $500/tháng, một người đầu tư $6.000 một lần mỗi năm có thể kiếm được lợi nhuận cao hơn nếu vô tình tập trung ở điểm thấp. Tính quy tắc là cơ chế giảm yếu tố may mắn này.

Quan điểm cuối: Sức mạnh của lãi kép dài hạn không phải là tất cả

Sức mạnh của danh mục 60/40 không nằm ở lợi suất thuần, mà ở tỷ lệ lợi suất trên biến động, tức Sharpe Ratio. Dữ liệu 2016-2026 cho thấy danh mục chỉ cổ phiếu (100% VOO) ghi nhận lợi suất cao nhất, nhưng cũng chịu tổn thất cao nhất. 60/40 thấp hơn một chút về lợi suất nhưng kiềm chế biến động ở mức 30-40%.

Điều này liên quan đến vấn đề ổn định tâm lý của nhà đầu tư. Những người tránh bán tháo trước mức giảm -18% năm 2022 cuối cùng đã thu lợi từ sự phục hồi 2023-2025. Ngược lại, nếu 60/40 chỉ mất ~11%, khả năng tiếp tục đầu tư mà không từ bỏ cảm xúc cao hơn nhiều. Đây là ý nghĩa của câu “phân bổ tài sản là quá trình, không phải kết quả”.

Sự đồng thuận thị trường nói “lợi suất cao = phân bổ tài sản tốt”. Tuy nhiên, từ quan điểm lãi kép dài hạn, “lợi suất bền vững = phân bổ tài sản tốt”. Tính bền vững xuất phát từ sự ổn định tâm lý có khả năng chịu đựng biến động. 60/40 là cấu trúc danh mục cân bằng nhất quán nhất, và dữ liệu 10 năm qua chứng minh điều này.

Trang web này được hỗ trợ bởi doanh thu quảng cáo Google AdSense. Chúng tôi không nhận bất kỳ khoản thù lao hay tài trợ nào từ ETF, môi giới, hay sản phẩm tài chính.