- Mô phỏng lãi kép 20 năm của chiến lược tái đầu tư cổ tức (DRIP) tạo ra sai số nghiêm trọng trong các giai đoạn biến động (Drawdown).

- Tỷ lệ chi phí (Expense Ratio) và biến động tỷ giá là những rủi ro ngầm (Hidden Risk) chí mạng thường bị bỏ sót trong các mô hình backtest dài hạn.

- Sự khác biệt về khả năng phòng thủ trong thị trường giá xuống giữa ETF cổ tức cao (SPYD) và ETF cổ tức tăng trưởng (SCHD) gây ra khoảng cách hơn 30% trong tổng mức sinh lời tích lũy.

Mô phỏng lãi kép 20 năm thông qua việc tái đầu tư cổ tức (DRIP) thường xuyên được sử dụng làm tài liệu tiếp thị cốt lõi trong ngành quản lý tài sản. Sự đồng thuận của thị trường, giả định mức tăng trưởng ổn định khoảng 8%/năm, mang lại cảm giác an tâm tâm lý cho giới đầu tư. Tuy nhiên, dữ liệu vi mô thực tế từ thị trường tài chính phủ nhận hoàn toàn các giả định tuyến tính (Linear) này. Các mô phỏng trên bảng tính Excel loại trừ yếu tố rủi ro và biến động chỉ là ảo ảnh thống kê. Phân tích này mổ xẻ những rủi ro biến động mà mô hình DRIP 20 năm phải đối mặt dựa trên dữ liệu kinh tế vĩ mô trong quá khứ, đồng thời làm rõ rủi ro xói mòn vốn thực tế thường bị che khuất bởi góc nhìn đồng thuận chung.

Ảo giác của mô phỏng tuyến tính: Vũng lầy biến động và Rủi ro trình tự

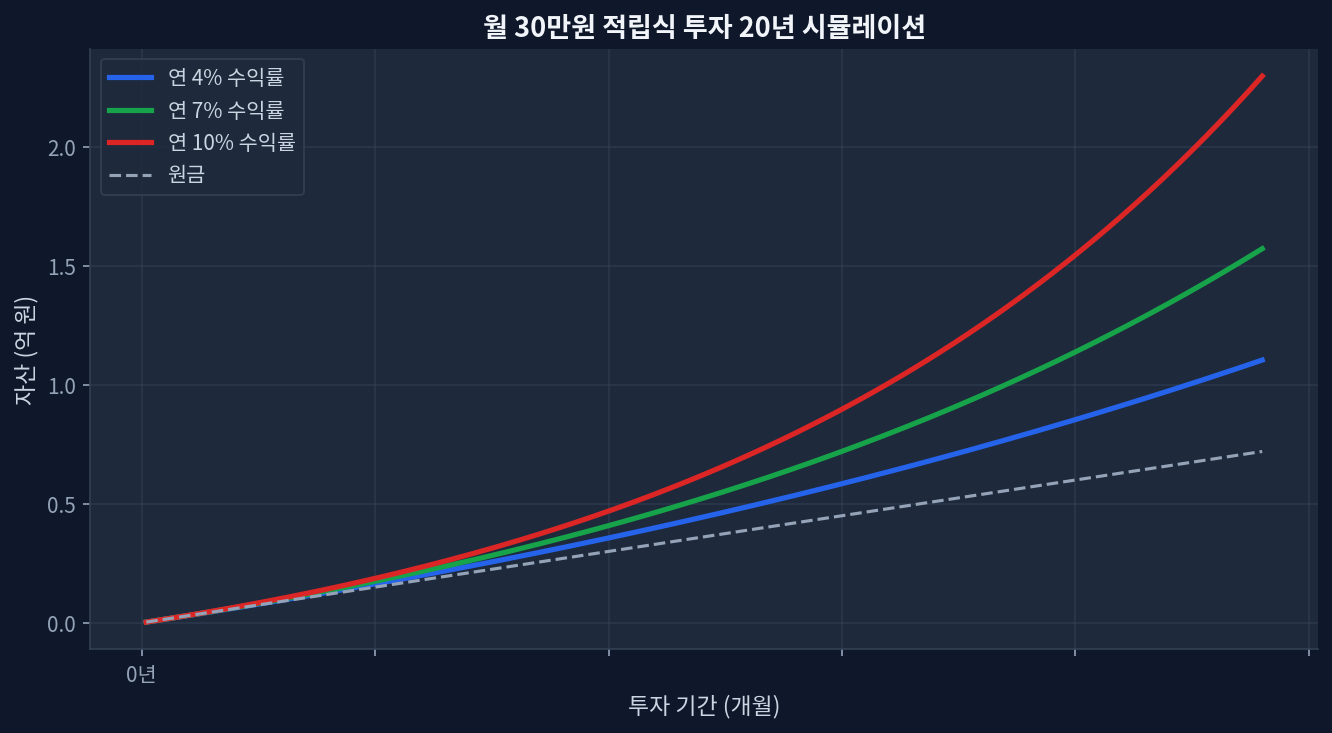

Khi giải thích sức mạnh của tái đầu tư cổ tức, thị trường thường trích dẫn một đường cong hàm số mũ tăng trưởng mượt mà. Biểu đồ ‘Mô phỏng 20 năm đầu tư định kỳ (4%/7%/10% mỗi năm)’ và dữ liệu ‘So sánh tài sản sau 20 năm theo mức phí ETF (0,05%~1,0%)’ là những ví dụ điển hình. Phân tích các chỉ báo được cắt xén từ một giai đoạn thị trường tăng giá cụ thể trong quá khứ, mức tăng +85% trong 5 năm là con số cực kỳ ấn tượng. Dẫu vậy, các số liệu này mắc phải một sai lầm nghiêm trọng khi cố định tỷ suất lợi nhuận hàng năm thành một hằng số. Từ góc độ phân bổ tài sản, trình tự xuất hiện của tỷ suất lợi nhuận (Sequence of Returns) có tác động chí mạng đến quy mô tài sản chung cuộc sau chu kỳ 20 năm.

Một mô hình trải qua đợt tăng giá mạnh trong 10 năm đầu tích lũy danh mục, theo sau là 10 năm suy thoái dài hạn, sẽ cho ra một kết quả hoàn toàn trái ngược với mô hình có trình tự đảo ngược. Lợi nhuận siêu việt (Alpha) thực sự của DRIP phát sinh từ việc tập trung gia tăng số lượng cổ phiếu khi giá sụt giảm sâu khiến mẫu số của tỷ suất cổ tức thu hẹp lại. Vấn đề cốt lõi nằm ở khả năng kiểm soát tâm lý để duy trì việc tái đầu tư một cách máy móc trong các giai đoạn hoảng loạn tột độ khi chỉ số VIX vượt mốc 30. Trong quá trình xây dựng mô hình, rủi ro biến động này thường bị đơn giản hóa thành một hằng số bằng không. [Morningstar Research]

Tác động kép của chi phí và tỷ giá: Độ nhiễu của cỗ máy lãi kép

Tỷ lệ chi phí (Expense Ratio) và thuế thu nhập từ cổ tức là những khoản lỗ chắc chắn và có tính tích lũy rõ ràng nhất trong phân tích chuỗi thời gian dài hạn. Biểu đồ thứ hai minh họa sự chênh lệch tỷ lệ phí chỉ ra khoảng cách hiệu suất rõ rệt giữa một ETF thụ động bám sát mức phí 0,05% và một ETF cổ tức cao chủ động hoặc covered call yêu cầu mức phí 0,75%. Mức chênh lệch phí danh nghĩa 0,5 điểm phần trăm ban đầu, khi đi qua chu kỳ lãi kép 20 năm, sẽ làm bốc hơi hơn 15% tổng quy mô tài sản.

Đây không phải là một phép trừ chi phí đơn thuần. Khoản phí đã trả sẽ tiêu hủy vĩnh viễn mức lợi nhuận vốn trong tương lai lẽ ra được tạo ra thông qua việc tái đầu tư. Đứng trên lập trường của nhà đầu tư Việt Nam, sự biến động của tỷ giá USD/VND cũng là một biến số không thể bỏ qua. Nếu nền tảng tỷ giá thay đổi bất lợi (VND lên giá so với USD), sự tăng trưởng cổ tức của tài sản cơ sở có thể bị triệt tiêu đáng kể trong nhiều giai đoạn. Các mô phỏng được tính toán mà không có nền tảng dữ liệu về tỷ suất lợi nhuận thực tế sau thuế (Net Real Return) nghiêm ngặt đều mang tính hư cấu. [ETF.com Analytics]

Góc nhìn bác bỏ sự đồng thuận: Cạm bẫy cổ tức cao và xói mòn vốn

Quan điểm thống trị trong ngành cho rằng tỷ suất cổ tức cao đóng vai trò như một lá chắn phòng thủ trong thị trường giá xuống. Thực tế dữ liệu lại kể một câu chuyện khác. Trong cuộc khủng hoảng tài chính toàn cầu năm 2008 và cú sốc đại dịch năm 2020, các quỹ tín thác bất động sản (REITs) có đòn bẩy cao hoặc các doanh nghiệp cận biên đã lập tức cắt giảm (Cut) hoặc đình chỉ việc chi trả cổ tức. Hàng loạt cổ phiếu mắc bẫy tỷ suất cổ tức (Yield Trap) — nơi tỷ suất cổ tức tăng vọt một cách bất thường — thường là hệ quả của việc giá cổ phiếu lao dốc do các yếu tố cơ bản (fundamentals) bị phá vỡ.

Áp dụng chiến lược DRIP một cách máy móc vào các cổ phiếu có mức cổ tức cao này tương đương với hành vi làm xói mòn vốn khi gia tăng tỷ trọng vào một “con dao rơi”. Trọng tâm cần tiếp cận theo một góc nhìn khác biệt so với sự đồng thuận không nằm ở mức độ cao thấp của tỷ lệ chi trả cổ tức tuyệt đối. Thay vào đó, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) được duy trì trên một ngưỡng nhất định, cùng với sự tăng trưởng cổ tức (Dividend Growth) có khả năng bảo vệ dòng tiền ngay cả trong các giai đoạn khủng hoảng, mới là yếu tố nâng cao xác suất sống sót áp đảo trong thị trường giá xuống.

Kiểm chứng rủi ro - lợi nhuận qua dữ liệu ETF tiêu biểu

Việc loại trừ các kịch bản trừu tượng và so sánh các chỉ báo rủi ro thông qua dữ liệu thực tế là yêu cầu bắt buộc. Bảng dưới đây tái cấu trúc hiệu suất 5 năm qua và các chỉ báo rủi ro của các quỹ ETF niêm yết tại Mỹ đang được sử dụng rộng rãi trên thị trường.

| Tên sản phẩm (Ticker) | Tỷ lệ chi phí (%) | Tỷ suất cổ tức hiện tại (%) | Lợi nhuận gộp CAGR 5 năm (%) | Mức sụt giảm tối đa (MDD %) |

|---|---|---|---|---|

| Vanguard S&P 500 (VOO) | 0.03 | 1.4 | 12.5 | -23.9 |

| Schwab US Dividend Equity (SCHD) | 0.06 | 3.5 | 10.2 | -21.5 |

| SPDR Portfolio S&P 500 High Dividend (SPYD) | 0.07 | 4.8 | 6.8 | -32.1 |

| JPMorgan Equity Premium Income (JEPI) | 0.35 | 7.2 | 8.1 | -13.8 |

Chỉ báo đáng chú ý nhất không phải là lợi suất tổng hợp trung bình hàng năm (CAGR) mà là mức sụt giảm tối đa (MDD). Đối với SPYD, bất chấp tỷ suất cổ tức bề mặt cao ở mức 4,8%, sự sụp đổ của các công ty thành phần có sức khỏe tài chính yếu kém trong môi trường lãi suất tăng đã ghi nhận mức sụt giảm chí mạng lên tới -32,1%. Ở chiều ngược lại, SCHD duy trì mức độ biến động ngang bằng với mức trung bình của thị trường trong khi phòng thủ thành công trước rủi ro cắt giảm cổ tức. Quỹ JEPI sử dụng phí quyền chọn (Option Premium) đã thành công trong việc phòng thủ MDD nhưng mức hưởng lợi trong thị trường giá lên bị hạn chế, khiến hiệu suất CAGR dài hạn tụt hậu so với VOO hoặc SCHD.

Dữ liệu phản bác (Disconfirming Evidence): Giới hạn của phân tích và khả năng chuyển đổi chế độ

Mặc dù báo cáo này khuyến nghị mạnh mẽ về khả năng phòng thủ biến động và các yếu tố cơ bản, một rủi ro đuôi (Tail Risk) rõ ràng vẫn tồn tại có thể đánh sập chính mô hình phân tích này. Khung cảnh sẽ hoàn toàn thay đổi nếu tình trạng đình lạm (Stagflation) siêu dài hạn theo phong cách thập niên 1970 trở nên cố hữu trong 20 năm tới. Nếu năng lực tạo ra lợi nhuận của các doanh nghiệp rơi vào tình trạng suy thoái kéo dài hơn 1 thập kỷ, khiến tăng trưởng dòng tiền dừng lại hoàn toàn và lợi suất trái phiếu phi rủi ro duy trì trên mức 8% trong dài hạn, mô hình DRIP dựa trên cổ phiếu sẽ rơi vào thế yếu kém mang tính cấu trúc so với chiến lược tái đầu tư trái phiếu.

Phân tích này chỉ hợp lệ khi tiền đề vĩ mô về “sự tăng trưởng lợi nhuận dài hạn của các tập đoàn blue-chip và hệ thống tư bản chủ nghĩa” còn hiệu lực. Trong một kịch bản cực đoan nơi chính cấu trúc vĩ mô toàn cầu trải qua sự chuyển đổi (Regime Shift), dữ liệu backtest của 20 năm qua phải bị loại bỏ hoàn toàn. Các mô hình hóa dài hạn trong quá khứ thường có xu hướng đánh giá thấp khả năng thay đổi chế độ cấu trúc này, và đây là hạn chế cố hữu mà bất kỳ mô phỏng nào cũng mắc phải. [FRED VIX Volatility Index]

Lựa chọn danh mục tối hậu từ góc nhìn điều chỉnh rủi ro

Một kịch bản màu hồng 20 năm được tính toán qua các công thức toán học không đảm bảo cho những con số thực tế trong tài khoản. Sự biến động làm chao đảo danh mục, trong khi thuế và chi phí làm giảm hiệu suất của cỗ máy lãi kép. Kết luận được rút ra dựa trên nền tảng dữ liệu rất rõ ràng: không nên chìm đắm vào các con số tỷ suất cổ tức bề nổi cao, mà phải định vị các tài sản phòng thủ có dòng tiền mạnh mẽ nhằm kiểm soát mức sụt giảm làm cốt lõi trung tâm. Căn cứ vào các dữ liệu phân tích rủi ro này, lập luận hiện tại loại bỏ việc theo đuổi tài sản cổ tức cao một cách mù quáng và lựa chọn tài sản đã được kiểm chứng về khả năng phòng thủ trong thị trường giá xuống cùng sự tăng trưởng cổ tức (SCHD) làm danh mục cốt lõi. Để tối đa hóa lợi nhuận điều chỉnh theo rủi ro, việc tinh chỉnh tỷ trọng tiền mặt theo sự biến động của các chỉ báo vĩ mô là một giải pháp thay thế thực tế để vượt qua các giới hạn toán học.

Các câu hỏi thường gặp

H. Việc sử dụng tính năng mua tự động của công ty chứng khoán khi thực hiện DRIP (Tái đầu tư cổ tức) có mang lại lợi thế không?

Trong thời bình khi biến động thị trường thấp, tính năng mua tự động phát huy tác dụng do loại bỏ được các sai lệch về mặt cảm xúc. Tuy nhiên, trong các đợt lao dốc khi chỉ số VIX tăng đột biến, việc chia nhỏ lệnh mua thủ công sau khi xác nhận các ngưỡng hỗ trợ cụ thể thường mang lại kết quả tối ưu hơn về mặt toán học trong việc hạ giá vốn bình quân (Cost Averaging).

H. Rủi ro của chiến lược tái đầu tư cổ tức dài hạn bằng ETF Covered Call cổ tức cao là gì?

Đặc tính của tài sản Covered Call là giới hạn mức tăng trưởng (Upside) trong thị trường giá lên, dẫn đến việc kìm hãm sự gia tăng vốn dài hạn. Dữ liệu từ các mô phỏng 20 năm cho thấy VOO hoặc SCHD, mặc dù có tỷ suất cổ tức thấp hơn nhưng giá trị vốn tăng trưởng đều đặn, đã áp đảo hoàn toàn các sản phẩm Covered Call xét trên khía cạnh Tổng lợi nhuận (Total Return).

H. Giữa ETF không phòng ngừa rủi ro tỷ giá và ETF có phòng ngừa (Hedged), loại nào phù hợp hơn cho đầu tư dài hạn?

Đối với nhà đầu tư Việt Nam, trong tầm nhìn dài hạn trên 20 năm, việc nắm giữ tài sản định giá bằng USD (không phòng ngừa rủi ro tỷ giá) là một phương pháp hedging rủi ro vĩ mô phổ biến. Nguyên nhân là do sức mạnh của đồng USD trong các thời kỳ khủng hoảng hệ thống thường đóng vai trò như một lá chắn, bù đắp cho phần sụt giảm của giá cổ phiếu cơ sở.

H. Thuế đánh trên dòng tiền cổ tức có tác động thực tế như thế nào đến quá trình tái đầu tư?

Khoản thuế thu nhập từ cổ tức bị khấu trừ ngay lập tức trước khi dòng tiền được tái đầu tư. Trong đường cong lãi kép 20 năm, tỷ lệ thất thoát từ thuế này có thể làm hao hụt đáng kể tổng quy mô tài sản cuối cùng. Đánh giá dữ liệu ủng hộ việc tính toán kỹ lưỡng mức độ ăn mòn của thuế và tối ưu hóa chi phí giao dịch trên các nền tảng môi giới hiện hành.

H. Mức độ hấp dẫn tương đối của việc đầu tư vào cổ phiếu chia cổ tức sẽ thay đổi ra sao trong chu kỳ cắt giảm lãi suất sắp tới?

Khi lợi suất trái phiếu phi rủi ro suy giảm, phần bù rủi ro tương đối từ mức lợi suất cổ tức hiện hành của cổ phiếu sẽ nổi bật hơn, dẫn đến xu hướng gia tăng dòng vốn chảy vào lớp tài sản này. Dẫu vậy, nếu việc cắt giảm lãi suất là một biện pháp đối phó muộn màng nhằm ngăn chặn suy thoái kinh tế (Recession), nó thường đi kèm với sự suy giảm lợi nhuận của doanh nghiệp. Quá trình này đòi hỏi một bộ lọc phân tích nền tảng (Fundamental Screening) vô cùng khắt khe.

Trang web này được hỗ trợ bởi doanh thu quảng cáo Google AdSense. Chúng tôi không nhận bất kỳ khoản thù lao hay tài trợ nào từ ETF, môi giới, hay sản phẩm tài chính.