Cắt giảm cổ tức SCHD -2,7% nhưng tỷ suất 3,25% vẫn bền vững: Phân tích chiến lược giữ lãi

- Cổ tức quý SCHD: $0,2530 — giảm -2,7% so với cùng kỳ năm trước

- Tỷ suất cổ tức hiện tại: 3,25% — cao gấp 2,2 lần so với VIG (1,47%)

- Lợi tức 1 năm: +26,5% (cổ tức + tăng giá)

- Định giá hiện tại: P/E 18,8 — mức trung bình, gần mức cao 52 tuần (85,7%)

- Quy mô tài sản: $94,9 tỷ — độ lớn hỗ trợ ổn định cổ tức

Cắt giảm cổ tức, nhưng tại sao vẫn không phải tín hiệu yếu

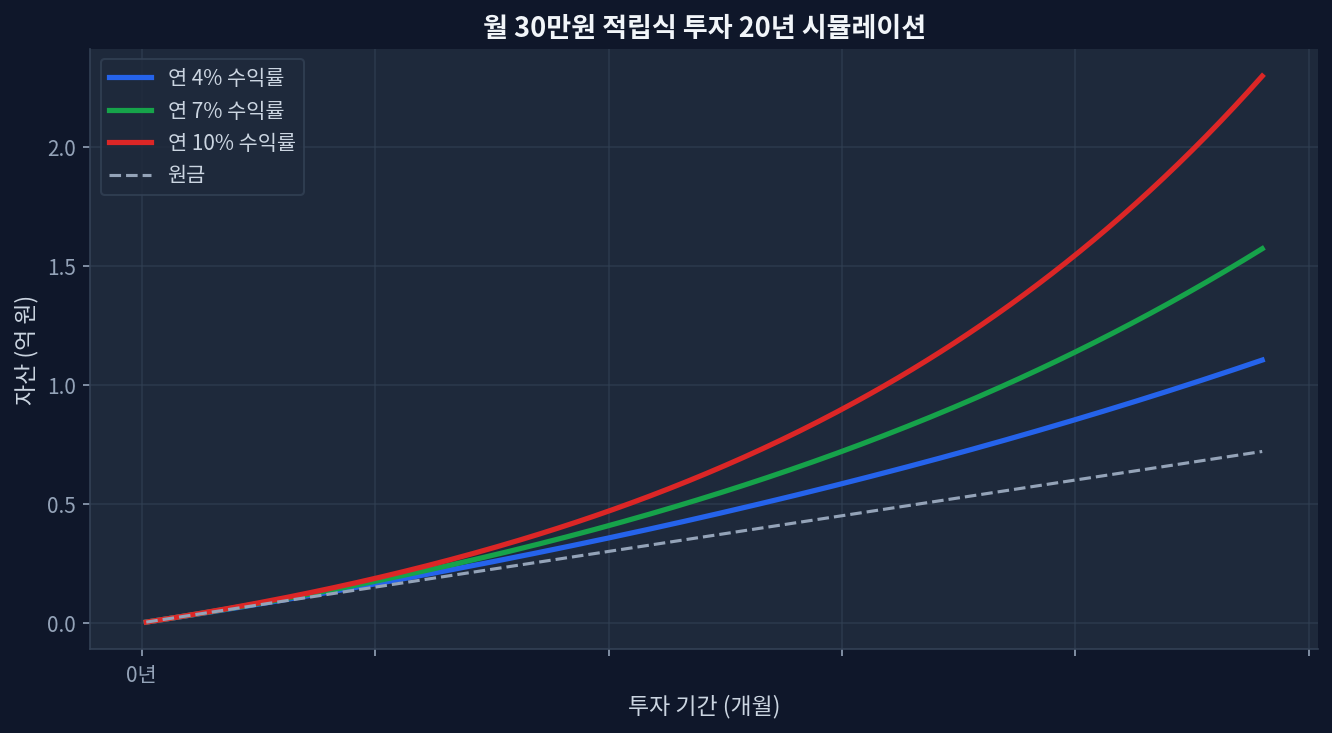

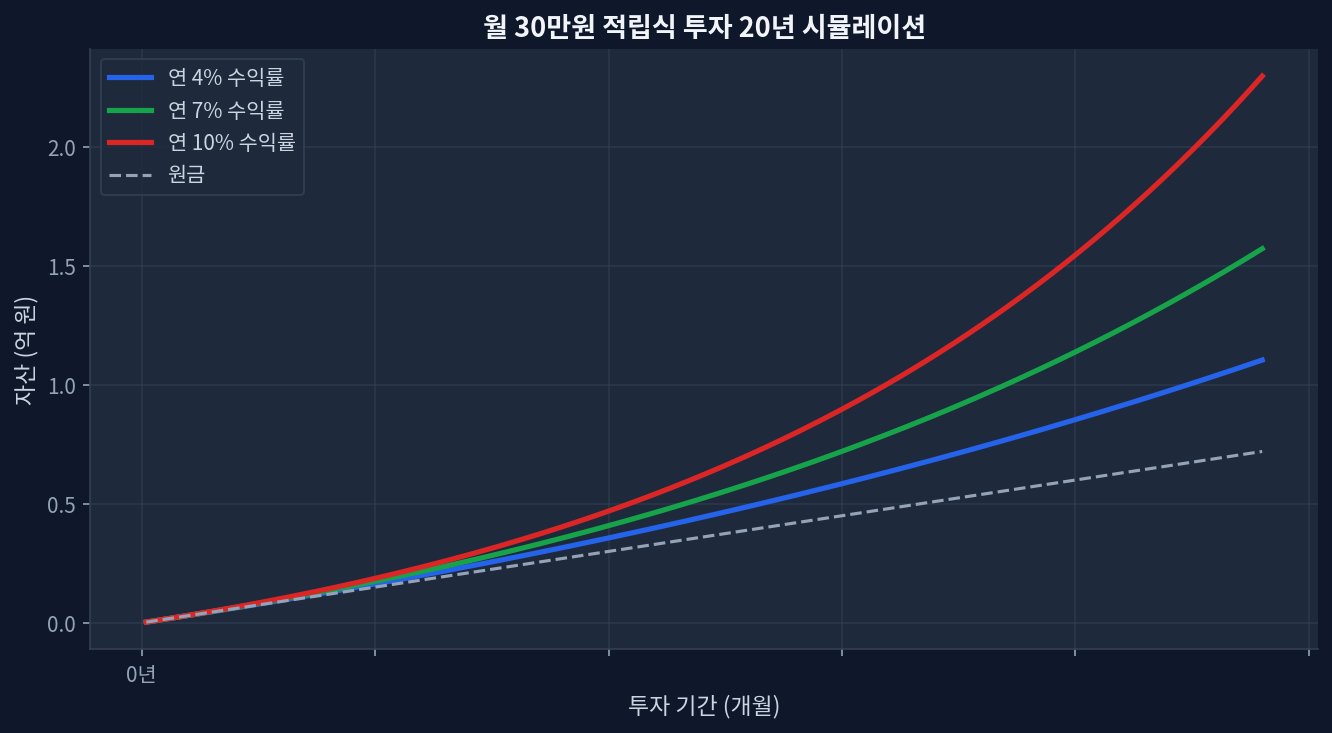

dividend-yield-325/compound-growth.png" alt="Mô phỏng đầu tư lũy tiến $300/tháng 20 năm với lãi kép" loading="lazy" style="max-width:100%;border-radius:8px;">

dividend-yield-325/compound-growth.png" alt="Mô phỏng đầu tư lũy tiến $300/tháng 20 năm với lãi kép" loading="lazy" style="max-width:100%;border-radius:8px;">Quỹ SCHD (Schwab US Dividend Equity) vừa công bố cổ tức quý ở mức $0,2530 — giảm -2,7% so với $0,2600 trong cùng quý năm 2024. Nhìn bề ngoài, đó là tín hiệu tiêu cực: cổ tức bị cắt. Nhưng khi xem thêm một vài con số khác, bức tranh lại khác đi.

Tỷ suất cổ tức của SCHD vẫn ở mức 3,25%. Đó là 2,7 lần cao hơn bình quân thị trường Mỹ (S&P 500 khoảng 1,2%) và cao gấp 2,2 lần so với VIG (quỹ tập trung vào cổ tức tăng trưởng, 1,47%). Con số này cho thấy, chỉ nhìn vào tiêu đề “cảnh báo giảm cổ tức” sẽ bỏ lỡ điểm quan trọng.

Tại sao cổ tức giảm mà tỷ suất lãi vẫn cao

Có vẻ mâu thuẫn, nhưng logic rất đơn giản: giá SCHD tăng cao.

Tỷ suất cổ tức được tính bằng “cổ tức kỳ vọng hàng năm chia cho giá hiện tại”. Tử số (cổ tức dự kiến) giảm, nhưng mẫu số (giá) tăng cao hơn nữa, nên tỷ suất vẫn cao. Trong 1 năm qua, SCHD đã tăng +26,5%. Các công ty cổ đông trong danh mục quỹ đã tăng giá đáng kể so với năm trước, nên mặc dù cổ tức tuyệt đối giảm một chút, tỷ suất cổ tức trên vốn đầu tư vẫn thu hút.

Nhìn từ góc độ nhà phân tích: Công ty quản lý SCHD (Schwab) đánh giá triển vọng cổ tức của các công ty trong danh mục đó có phần thận trọng hơn. Chính vì vậy mà họ điều chỉnh cổ tức quý. Cùng lúc đó, giá cổ phiếu của các công ty này vẫn tăng khỏe, nên tỷ suất lãi hiện kim (tỷ suất cổ tức) mà nhà đầu tư nhận được vẫn có sức hấp dẫn. Nói cách khác, đây là “điều chỉnh cọ tức chủ động” cùng với “tạo ra giá trị tài sản”, tín hiệu kép ấy.

SCHD so với VIG: Sự khác biệt trong chiến lược lãi cao

| Chỉ số | SCHD | VIG | Nhận xét |

|---|---|---|---|

| Tỷ suất cổ tức | 3,25% | 1,47% | SCHD cao gấp 2,2 lần |

| Chi phí quản lý | 0,06% | 0,06% | Bằng nhau |

| Tỷ lệ P/E | 18,8 | 26,2 | SCHD bị định giá thấp hơn |

| Lợi tức 1 năm | +26,5% | +18,1% | SCHD tốt hơn 8,4 điểm % |

| Lợi tức tích lũy 5 năm | +56,1% | +71,5% | VIG tốt hơn 15,4 điểm % |

| Quy mô tài sản | $94,9 tỷ | $127,8 tỷ | VIG lớn hơn 33 điểm % |

Bảng này cho thấy rõ sự khác biệt chiến lược.

SCHD ưu tiên dòng tiền cổ tức. P/E 18,8 phản ánh đặc điểm cổ phiếu giá trị, tỷ suất cổ tức 3,25% hướng tới tạo doanh thu. Tiền mặt từ cổ tức là mục tiêu hàng đầu. Lợi tức 1 năm +26,5% là thêm may mắn khi thị trường thuận lợi. Những nhà đầu tư dài hạn muốn nhận cổ tức như tiền lương hàng tháng thì SCHD là lựa chọn.

VIG theo dõi xu hướng tăng trưởng cổ tức. P/E 26,2 phản ánh khả năng tăng trưởng; tỷ suất cổ tức 1,47% thấp nhưng tốc độ tăng cổ tức hàng năm cao hơn. Triết lý của VIG là “tăng cổ tức từ từ nhưng nhìn xa hơn”. Lợi tức 5 năm tích lũy +71,5% chứng tỏ sức mạnh của tăng giá (ngoài cổ tức). Phù hợp với nhà đầu tư kỳ vọng lợi tức từ tăng vốn cao hơn.

Cắt giảm cổ tức: thực tế thị trường hiện nay

Cắt giảm cổ tức quý -2,7% của SCHD là con số nhỏ. Nhưng nếu lặp lại, nó sẽ tích lũy. Nếu từ 2024 đến nửa đầu 2026 có 3 lần điều chỉnh trở lên, tổng giảm có thể lên 8-10%. Đó là mức không thể bỏ qua.

Tại sao lại có những điều chỉnh này? Ba khả năng:

Thứ nhất, môi trường cổ tức của các công ty trong danh mục quỹ suy yếu. Trong giai đoạn tăng lãi suất hay kinh tế chậm lại, các công ty thường giảm cổ tức. SCHD phản ánh tín hiệu đó theo thời gian thực.

Thứ hai, quản lý thận trọng của công ty quản lý. Schwab định vị SCHD là “nhà cung cấp cổ tức tin cậy”. Vì vậy, thay vì duy trì cổ tức quá tham lam rồi đột ngột cắt mạnh, họ điều chỉnh chủ động để duy trì độ tin cậy.

Thứ ba, quán tính tình hình. Giai đoạn 2020-2021 có chính sách tài chính không giới hạn, cổ tức bị phóng to. Bây giờ là giai đoạn bình thường hóa. Điều chỉnh là tự nhiên.

Dữ liệu cho thấy đây chưa phải tín hiệu nguy hiểm, nhưng cần theo dõi. Nếu các quý tiếp theo cắt giảm liên tục 1-2% trở lên, sức hấp dẫn của tỷ suất cổ tức sẽ giảm theo chuỗi.

Tình huống giả định: Thu nhập cổ tức từ danh mục tối đa hóa lãi

Điều kiện giữ tỷ suất cổ tức cao

Để SCHD trở thành trụ cột của danh mục tối đa hóa lãi, cần tiếp tục kiểm tra một vài yếu tố.

1. Bền vững của tỷ suất cổ tức. Tỷ suất 3,25% hiện tại có duy trì được không? Nếu cổ tức quý giảm 1-3% mỗi lần, sau 2 năm có thể xuống 2,8% khoảng. Đó vẫn cao hơn các quỹ chỉ số S&P 500 (VOO tỷ suất 1,2%, SPY khoảng 1,3%), nhưng khác với kỳ vọng ban đầu.

2. Sức khỏe của tài sản nền tảng. SCHD nắm giữ 100-160 công ty cổ đông. Độ ổn định cổ tức, lịch sử tăng cổ tức, sức khỏe dòng tiền của các công ty là chìa khóa. Dữ liệu 2020-2026 cho thấy lợi tức 3 năm SCHD là +49,3%, 5 năm là +56,1%. Không phẳng, nhưng xu hướng tăng ổn định. Điều này chứng tỏ các công ty trong danh mục tiếp tục tăng cổ tức.

3. Tính hợp lý của định giá. P/E 18,8 không tệ, thấp hơn giá trị trung bình thị trường S&P 500 (khoảng 21-22). Tuy nhiên, nằm gần mức cao 52 tuần (85,7%) nghĩa là định giá hiện tại đang ở khoảng cao. Khi danh mục tạo dòng tiền bắt đầu ở định giá cao, trong giai đoạn thị trường điều chỉnh, tổn thất sẽ lớn. Điều này có nghĩa cổ tức thu được có thể bị xóa sạch bởi giảm giá. Đó là rủi ro lớn.

Quan điểm khác biệt so với đồng thuận thị trường

Khá nhiều cộng đồng đầu tư cổ tức xem “giảm cổ tức = tín hiệu yếu”. Đó là cách diễn giải tự nhiên. Nhưng có thể nhìn từ góc độ khác.

Giảm cổ tức không chỉ có nghĩa “cắt giảm thu nhập cổ tức”, mà còn có thể là “điều chỉnh thận trọng để ổn định cổ tức”. Nếu công ty hoặc quỹ muốn duy trì cổ tức tuyệt đối, vào thời khủng hoảng họ phải cắt mạnh bất ngờ. Ngược lại, những công ty điều chỉnh từ từ vẫn giữ độ tin cậy. Schwab thuộc nhóm thứ hai.

Hơn nữa, cổ tức giảm nhưng tỷ suất lãi vẫn 3,25% có nghĩa rằng tăng giá tài sản (tăng giá cổ phiếu) bù đắp được phần cổ tức giảm. Lợi tức 5 năm tích lũy +56,1% không phải chỉ từ cổ tức mà còn từ tăng giá tài sản cơ sở. Nói cách khác, không nên chỉ nhìn vào cổ tức ròng mà phải xem xét cả lợi tức từ tăng vốn. Đó là nội dung cốt lõi.

Kịch bản phân tích này có thể sai

Có một rủi ro không thể bỏ qua. Nếu nền kinh tế Mỹ suy thoái đột ngột thì sao?

Từ 2024 đến đầu 2025, giai đoạn tăng lãi suất, cổ phiếu cổ tức ít biến động hơn giai đoạn lãi suất thấp. Nhưng vào năm 2008 (cuộc khủng hoảng tài chính) hay 2020 (đầu đại dịch), cổ phiếu cổ tức cũng giảm 30-40% đột ngột. P/E 18,8 hiện tại ở mức thấp, nhưng vào giai đoạn suy thoái, bản thân tỷ lệ P/E bị định giá lại. Có thể giảm xuống 15 hoặc thấp hơn, đồng thời cổ tức cũng bị cắt. Đó là đòn combo kép. Tỷ suất cổ tức cao không giúp chịu nổi cơn lốc khủng hoảng.

Những câu hỏi thường gặp

Câu 1: Cổ tức quý $0,2530 của SCHD có tiếp tục bị cắt giảm không?

Trả lời: Khó có thể dự đoán chắc chắn mà không có dữ liệu lịch sử dài. Nếu điều chỉnh 2024-2026 phản ánh tình trạng yếu của môi trường cổ tức các công ty, điều chỉnh tiếp theo sẽ tùy thuộc vào tín hiệu kinh tế. Nếu lãi suất tăng lại hoặc lợi nhuận công ty đối mặt với khó khăn, cổ tức có thể bị cắt thêm. Ngược lại, nếu kinh tế ổn định, cổ tức có thể quay trở lại tăng trưởng. Tốt nhất là kiểm tra công bố nửa năm một lần từ Schwab.

Câu 2: Cơ hội nào tốt hơn: cổ tức SCHD 3,25% hay lãi suất trái phiếu kỳ hạn 2 năm (4-4,5%)?

Trả lời: So sánh thuần dòng tiền, trái phiếu cao hơn. Nhưng SCHD cung cấp lợi tức kép: cổ tức + tăng giá. Lợi tức 5 năm tích lũy +56,1% không chỉ từ cổ tức mà còn từ lãi vốn. Trái phiếu khóa lãi suất đến kỳ hạn, nên có rủi ro lạm phát; SCHD là cổ phiếu nên có xu hướng theo dõi lạm phát. Xét toàn bộ danh mục, sự phân tán giữa trái phiếu và cổ phiếu cổ tức là tối ưu nhất.

Câu 3: Về lợi tức dài hạn, SCHD hay VIG sẽ thắng?

Trả lời: Theo lịch sử, VIG với lợi tức 5 năm +71,5% vượt SCHD (+56,1%). VIG tập trung vào công ty tăng cổ tức nên lãi vốn lớn hơn. Tuy nhiên, tỷ suất cổ tức SCHD cao gấp 2,2 lần. Nếu tiền mặt cổ tức quan trọng, chọn SCHD; muốn lãi vốn cao hơn thì VIG. Dài hạn (15+ năm), VIG với tốc độ tăng cổ tức cao hơn có khả năng dẫn đầu. Nhưng đây chỉ là dữ liệu quá khứ, tương lai không được đảm bảo.

Câu 4: Mua SCHD qua tài khoản bình thường hay có cơ chế ưu đãi thuế tốt hơn?

Trả lời: Nên sử dụng tài khoản có ưu đãi thuế nếu quốc gia bạn cấp (ví dụ như các chương trình giảm thuế đầu tư dài hạn). Cổ tức SCHD từ Mỹ chịu thuế tạm giữ 10% từ Mỹ (theo hiệp định Mỹ-Việt) cộng với thuế thu nhập cá nhân địa phương, tổng cộng khoảng 25%. Trên tài khoản có ưu đãi, toàn bộ cổ tức được giữ. Ví dụ, cổ tức hàng năm 6,89 triệu đồng: trên tài khoản ưu đãi là 6,89 triệu, trên tài khoản bình thường chỉ là khoảng 5,17 triệu sau thuế. Chênh lệch 1,72 triệu/năm.

Câu 5: SCHD hiện ở mức cao 52 tuần (85,7%), có nên mua bây giờ không?

Trả lời: Thay vì cố gắng bắt đúng thời điểm, nên chọn phương thức đầu tư định kỳ. Phương thức này mua ở mức cao, mức thấp, và mức trung bình, nên chi phí trung bình sẽ thấp. Nếu bạn dự đoán ngắn hạn có khả năng giảm 10% trở lên, có thể chia nhỏ lệnh mua qua nhiều giai đoạn. Vị trí hiện tại 85,7% trong 52 tuần là "tương đối đắt" nhưng không phải "tuyệt đối không mua được".

Kết thúc: Vai trò của SCHD trong chiến lược tối đa hóa cổ tức

Cắt giảm cổ tức quý SCHD -2,7% nhìn bề ngoài là tín hiệu yếu. Nhưng khi xem cổ tức 3,25%, P/E 18,8, lợi tức 5 năm +56,1%, lại thấy câu chuyện khác.

Với mục tiêu tối đa hóa cổ tức, SCHD vẫn là ứng viên mạnh. Ba lý do:

Thứ nhất: tỷ suất cổ tức 3,25% gấp 2,7 lần bình quân thị trường, so sánh với lãi suất trái phiếu (4-4,5%), vẫn có cơ hội lãi vốn.

Thứ hai: quản lý cổ tức thận trọng của công ty quản lý không phải tín hiệu rủi ro mà là tín hiệu tin cậy. Duy trì cổ tức quá tham lam rồi đột ngột cắt mạnh tệ hơn là điều chỉnh chủ động cho nhà đầu tư dài hạn.

Thứ ba: lợi tức không phải chỉ từ cổ tức mà còn từ tăng giá. Lợi tức 5 năm +56,1% bao gồm dòng tiền cổ tức và lãi vốn từ tăng giá tài sản.

Tuy nhiên, hai điểm cần theo dõi. Thứ nhất, cổ tức quý có tiếp tục bị cắt không. Thứ hai, P/E hiện tại 18,8 sẽ rơi tới đâu trong giai đoạn thị trường điều chỉnh.

Nếu cổ tức hiện kim là ưu tiên hàng đầu, SCHD vẫn là hạng nhất. Nếu ưu tiên lãi vốn dài hạn, có thể phối hợp VIG (tỷ suất 1,47% thấp hơn nhưng lợi tức 5 năm +71,5%). Cuối cùng, điều chỉnh tỷ lệ theo mục tiêu danh mục và tình hình thị trường là nội dung cốt lõi của tối đa hóa cổ tức.