연금저축과 IRP 절세 투자 가이드

연금저축과 IRP는 한국 투자자가 장기 자산을 만들면서 세액공제를 받을 수 있는 대표 절세계좌입니다. 두 계좌 모두 노후 준비를 전제로 하지만, 납입 한도와 투자 가능 상품, 중도 인출 제약, 위험자산 비중 규칙이 다르기 때문에 같은 금액을 넣어도 실제 운용 경험은 달라집니다. ...

연금저축과 IRP는 한국 투자자가 장기 자산을 만들면서 세액공제를 받을 수 있는 대표 절세계좌입니다. 두 계좌 모두 노후 준비를 전제로 하지만, 납입 한도와 투자 가능 상품, 중도 인출 제약, 위험자산 비중 규칙이 다르기 때문에 같은 금액을 넣어도 실제 운용 경험은 달라집니다. ...

면책 공지: 본 콘텐츠는 교육 및 정보 제공 목적으로 작성되었습니다. 세법은 매년 개정될 수 있으며, 개인별 세금은 실제 상황에 따라 다를 수 있습니다. 정확한 세무 처리는 세무사 상담을 권장합니다. ...

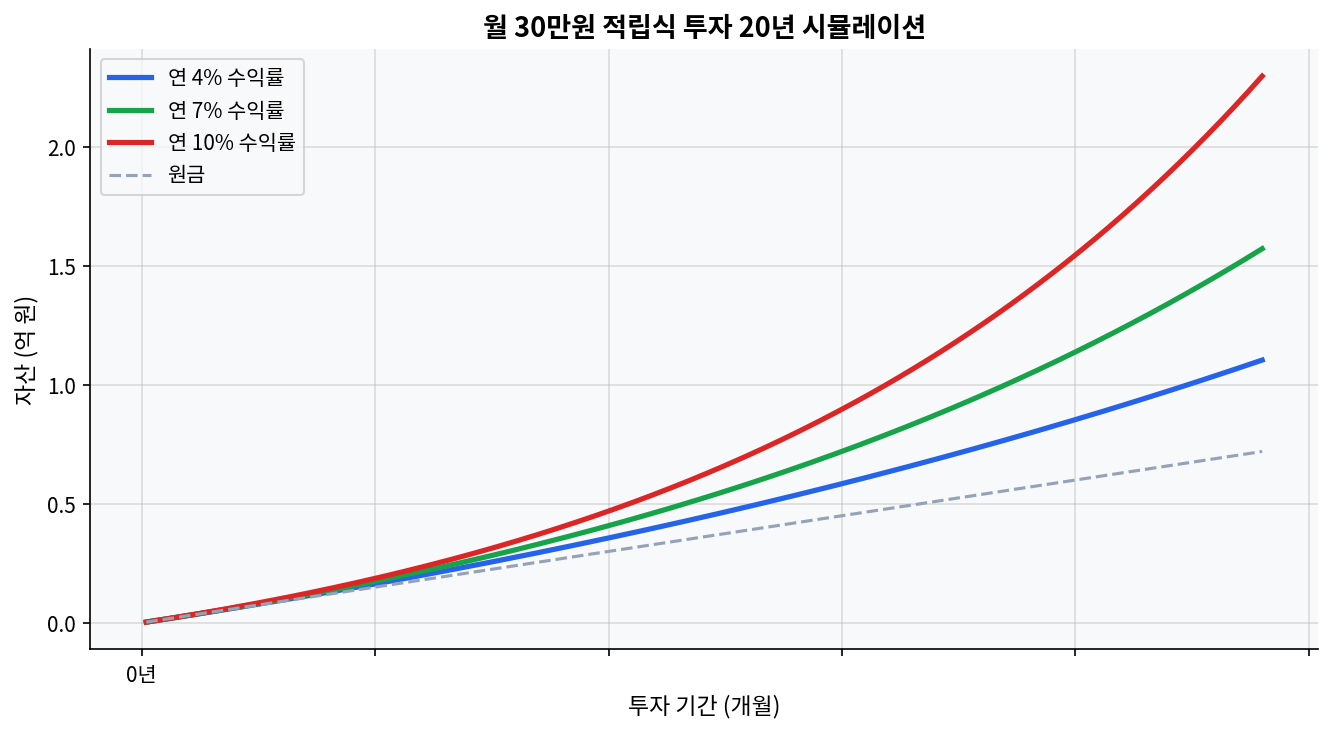

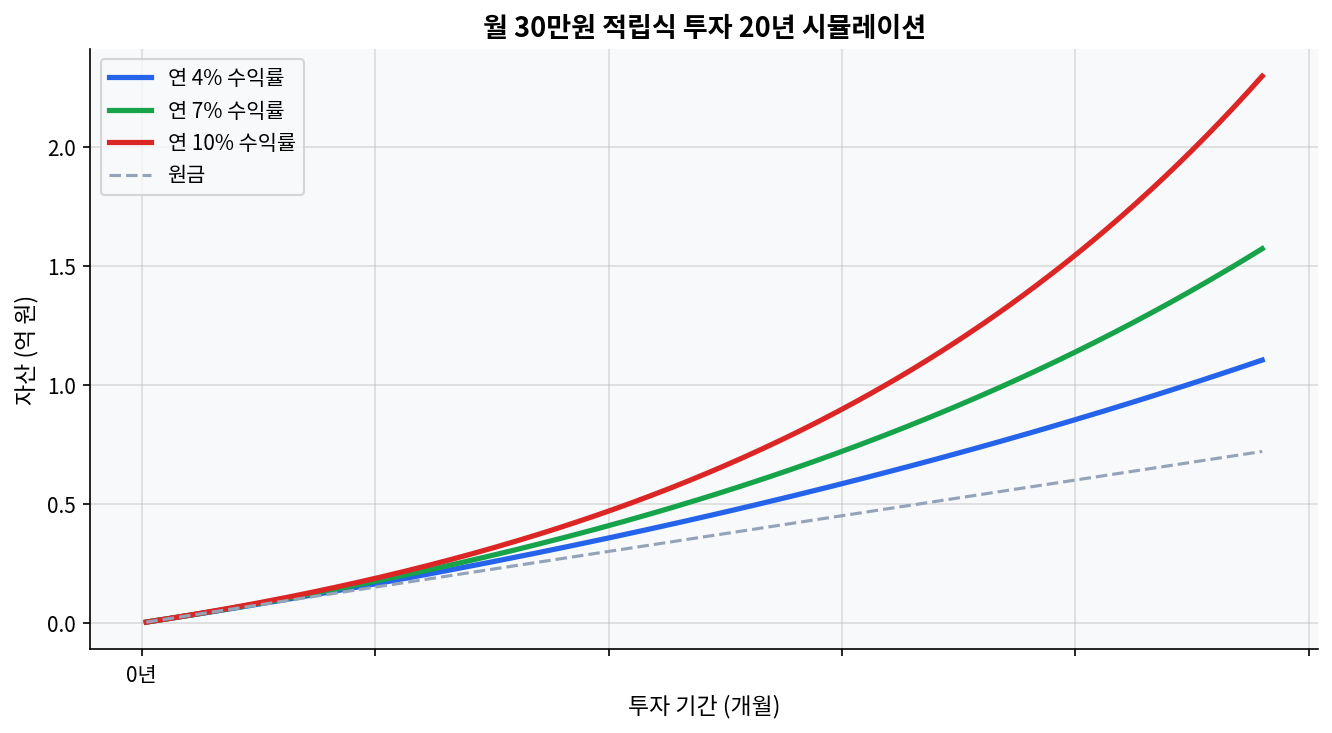

종합소득세 법정신고기간은 다음 연도 5월 1일~5월 31일이며, 토요일·공휴일이면 다음날로 밀린다. 2026년에는 5월 31일이 일요일이라 6월 1일까지 신고·납부가 이어진다.연금계좌 세액공제는 총급여 5,500만원 이하 기준 900만원 한도에 15%, 초과 시 12%가 적용된다. IRP만 연 840만원 넣어도 세액공제액은 126만원 또는 100.8만원이 된다.금융소득이자·배당 합계가 연 2,000만원을 넘으면 종합과세 스위치가 켜진다. 해외 ETF와 국내 배당 ETF의 상품명보다 이 임계치가 더 중요하다.무신고 가산세는 20%, 과소신고는 10%, 납부지연은 1일 0.022%다. 신고를 미루는 행동 비용이 생각보다 크다.ISA 만기 자금을 연금계좌로 옮기면 전환금액의 10%, 최대 300만원이 연금계좌 납입액에 추가 반영될 수 있다. 차트가 먼저 말하는 것 월 30만원 적립식 투자 20년 복리 시뮬레이션 아래 차트는 월 30만원 적립을 20년 유지했을 때 연 4%, 7%, 10%의 격차가 얼마나 벌어지는지 보여준다. 이 구간에서는 종합소득세 절세보다 복리와 납입 지속기간이 더 큰 숫자를 만든다. 세금 10만원을 줄이는 것보다 1년 더 적립을 유지하는 편이 체감효과가 더 클 수 있다. ...

핵심 요약 (TL;DR) 재테크에서 수익률만큼 중요한 것이 ‘절세’입니다. 똑같은 수익을 내더라도 어떤 계좌에서 운용하느냐에 따라 실제 손에 쥐는 금액이 수백만 원씩 달라집니다. 본 가이드에서는 대한민국 투자자라면 반드시 알아야 할 3대 절세 계좌(ISA, 연금저축, IRP)의 혜택과 활용 전략을 총정리했습니다. ...

면책 공지: 본 콘텐츠는 교육 및 정보 제공 목적으로 작성되었습니다. 세법은 매년 개정될 수 있으며, 개인별 공제 금액은 실제 상황에 따라 다를 수 있습니다. 정확한 세무 처리는 세무사 상담을 권장합니다. ...