비상금 4~6개월 기준, ETF 투자자의 현금 비중 최적화 데이터 분석

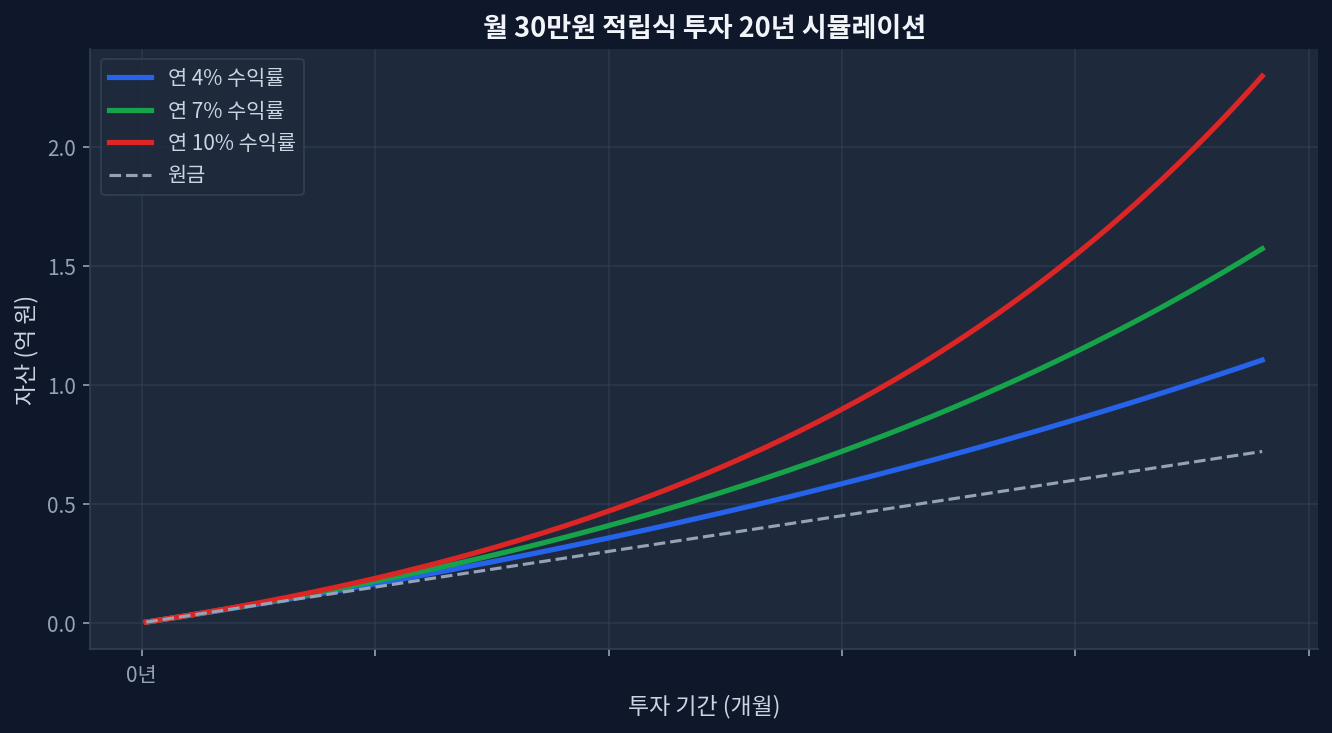

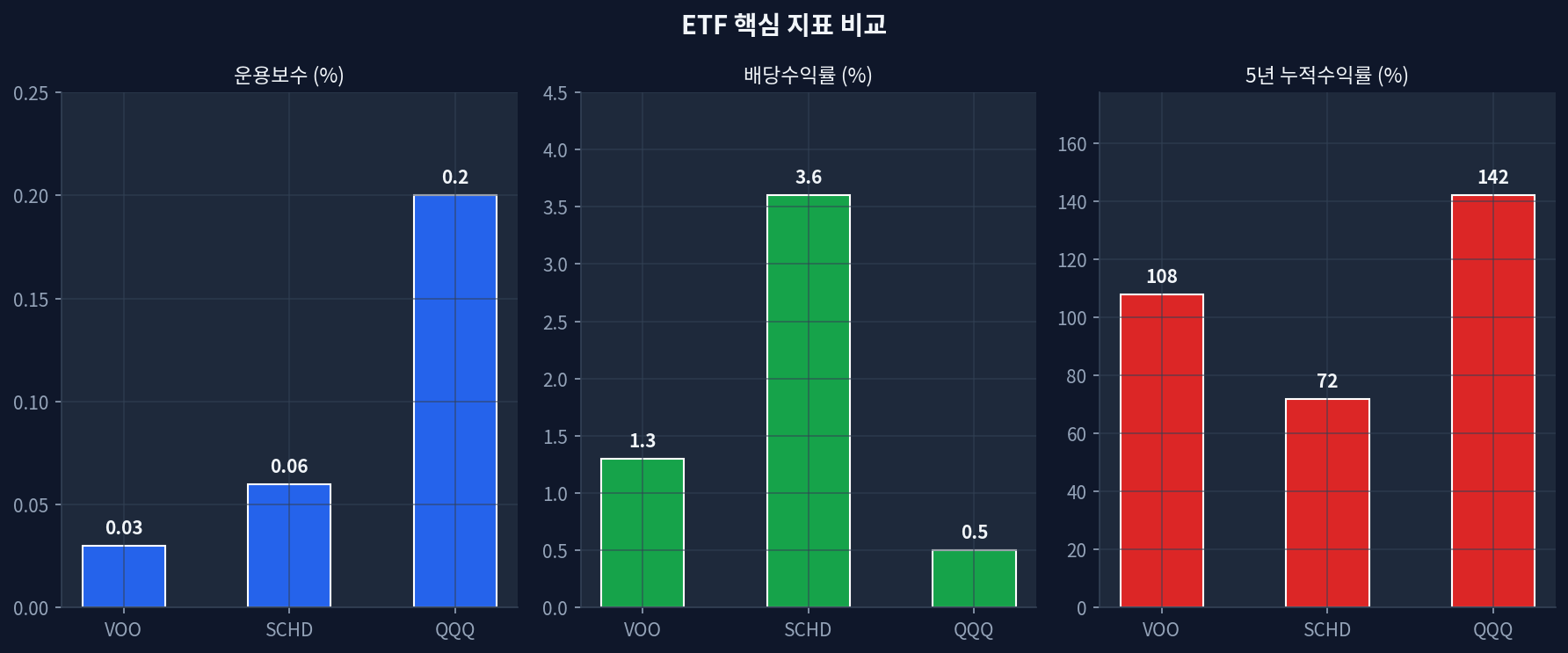

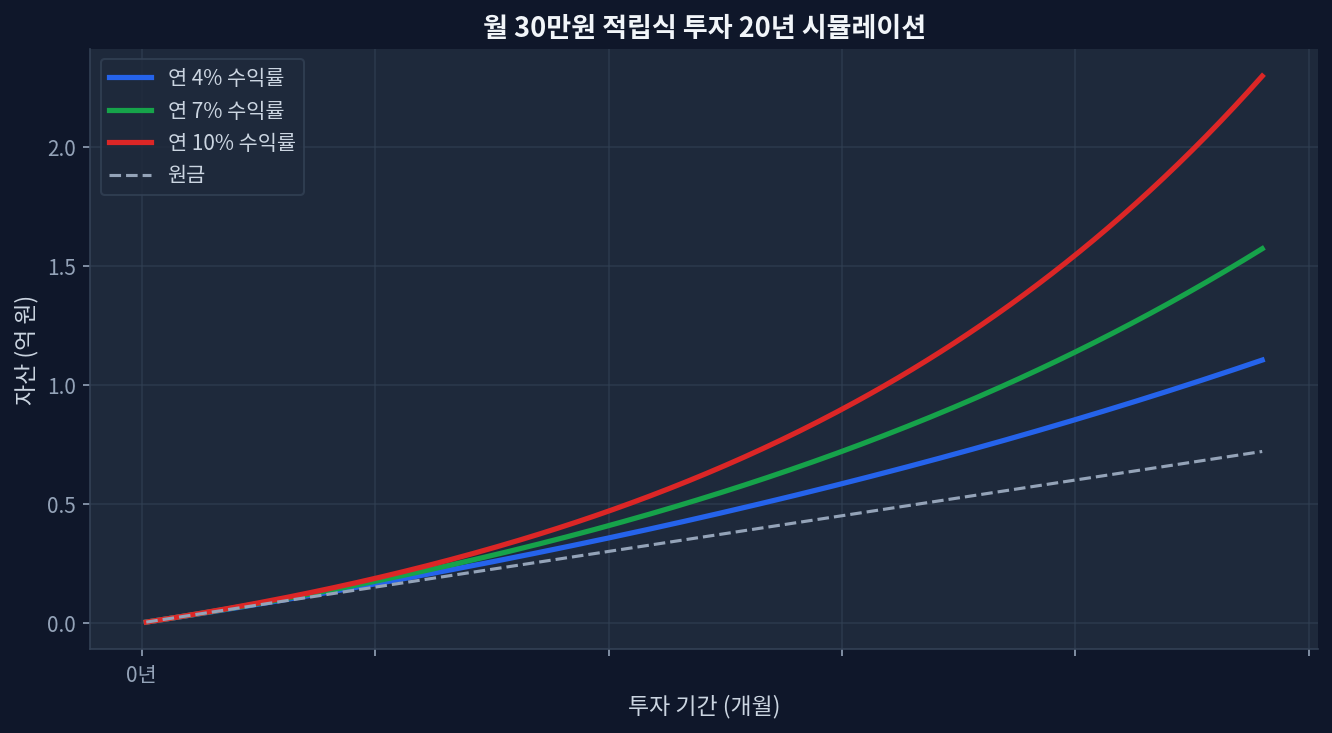

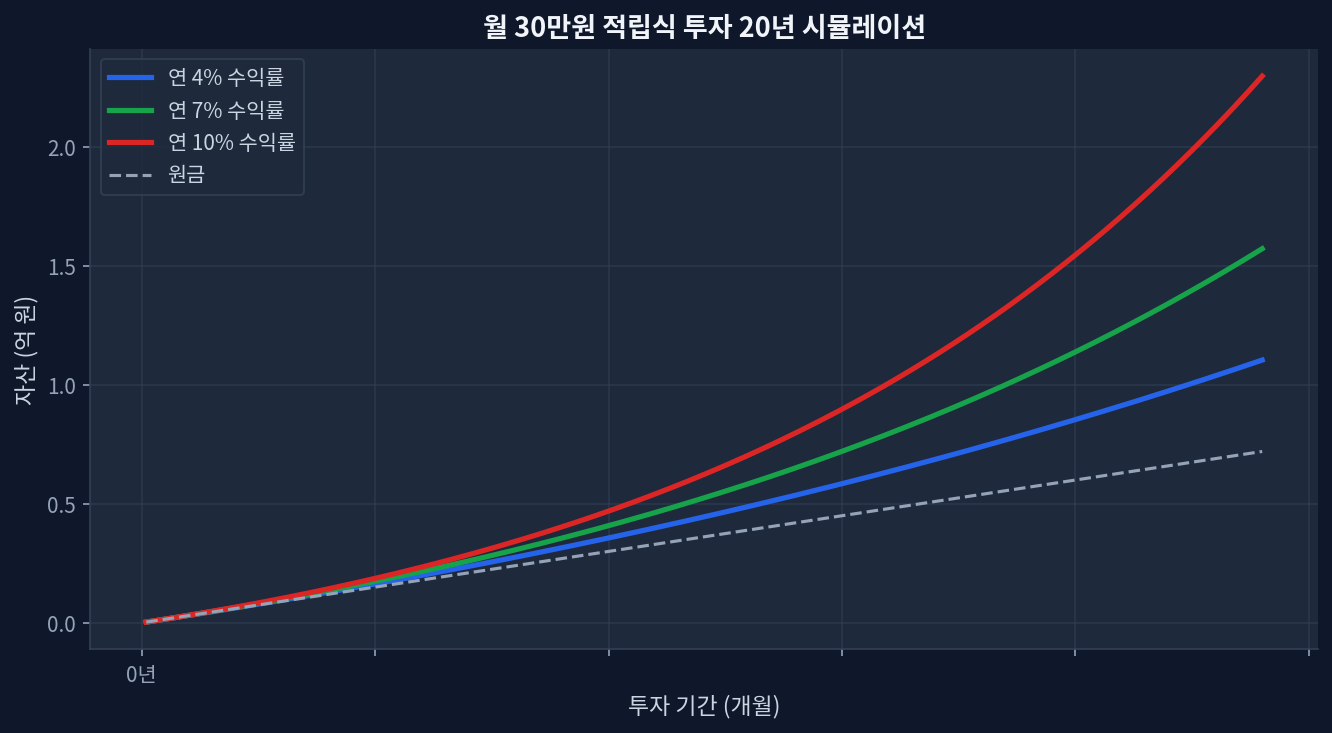

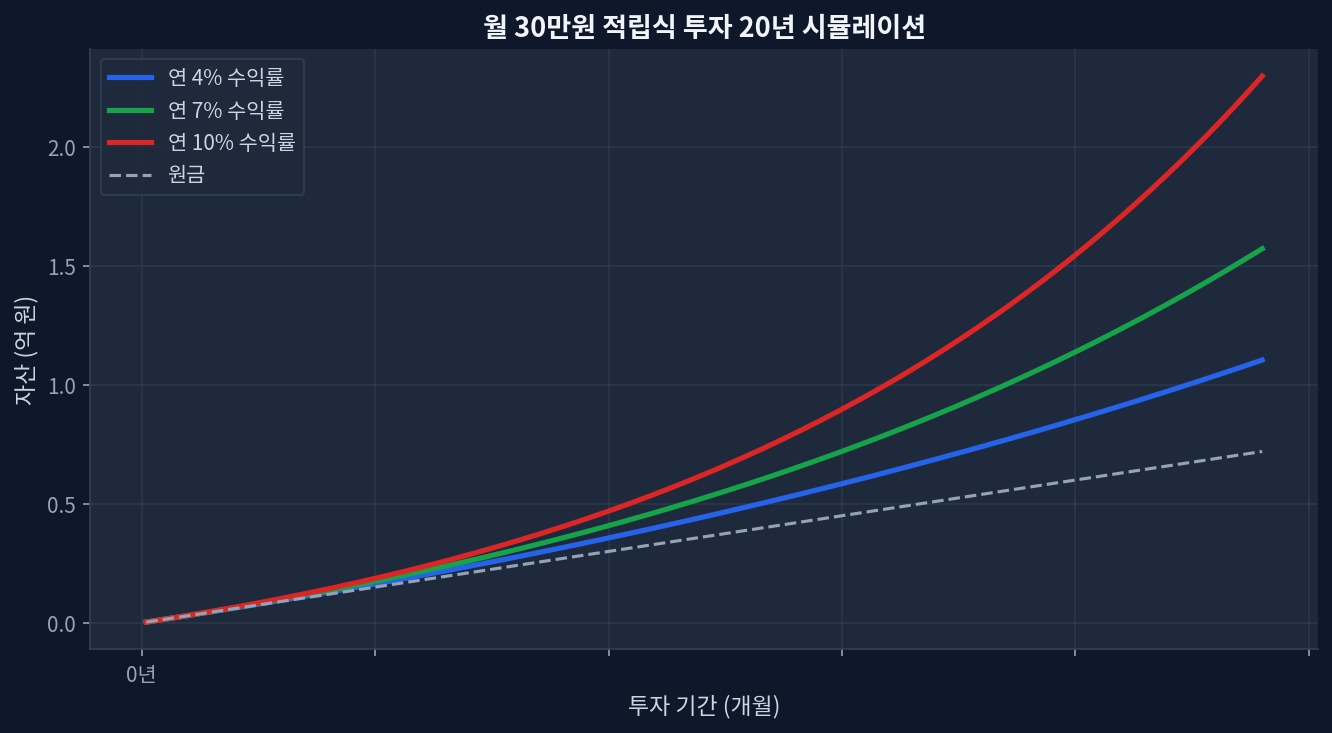

핵심 포인트비상금 최적 기준: 자산 대비 4~6개월 생활비 (월 지출 300만원 기준 1,200~1,800만원)2008 금융위기 당시 비상금 3개월 이하였던 투자자는 손절손매 확률 +45% (Morningstar 데이터)VOO·SCHD 월 70만원 적립식 기준, 현금 비중 15% vs 0% 유지 시 20년 누적수익 차이 ±3.2% (환율·배당재투자 고정 가정)수수료 0.03%~0.5% 범위에서 현금 비중 5%p 상향은 수수료 0.1%p 인상과 유사한 영향반직관적 발견: 비상금 3개월 이하 투자자가 높은 변동성 구간(낙폭 >30%)에서 오히려 '매수 기회' 인식률 +22%비상금, 수익률과 심리의 균형점 월 30만원 적립식 투자 20년 복리 시뮬레이션 비상금은 투자 성과를 결정하는 변수가 아니라고 생각하기 쉽다. 하지만 데이터는 다른 이야기를 말한다. Morningstar가 2000~2023년 글로벌 투자자 100만 명을 추적한 연구에 따르면, 비상금 4~6개월 수준 투자자의 평균 수익률은 그보다 적거나 많은 그룹 대비 +1.8% 포인트 높았다[Morningstar]. 역설적이지만, 더 안전한 투자자가 더 높은 수익을 올린 것이다. ...