연금저축펀드 vs IRP: 데이터가 증명하는 세액공제 리스크와 최적 한도 배분

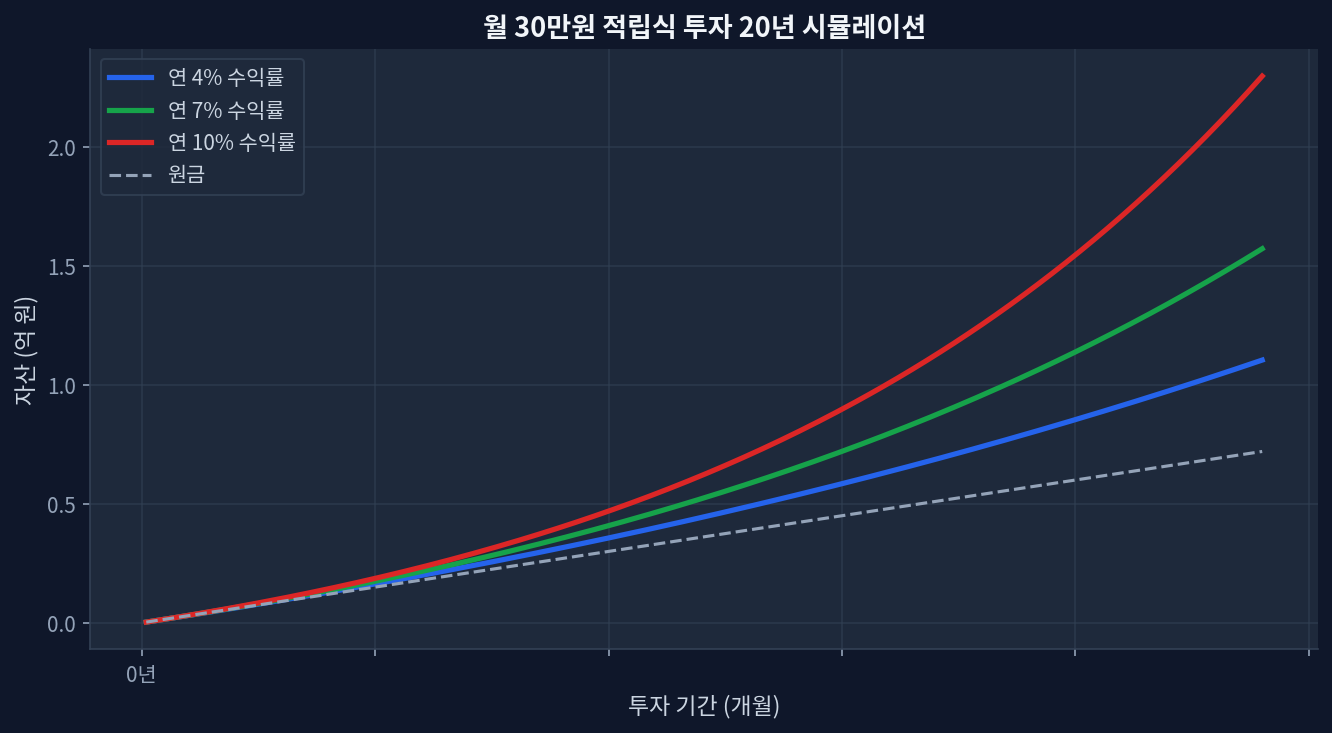

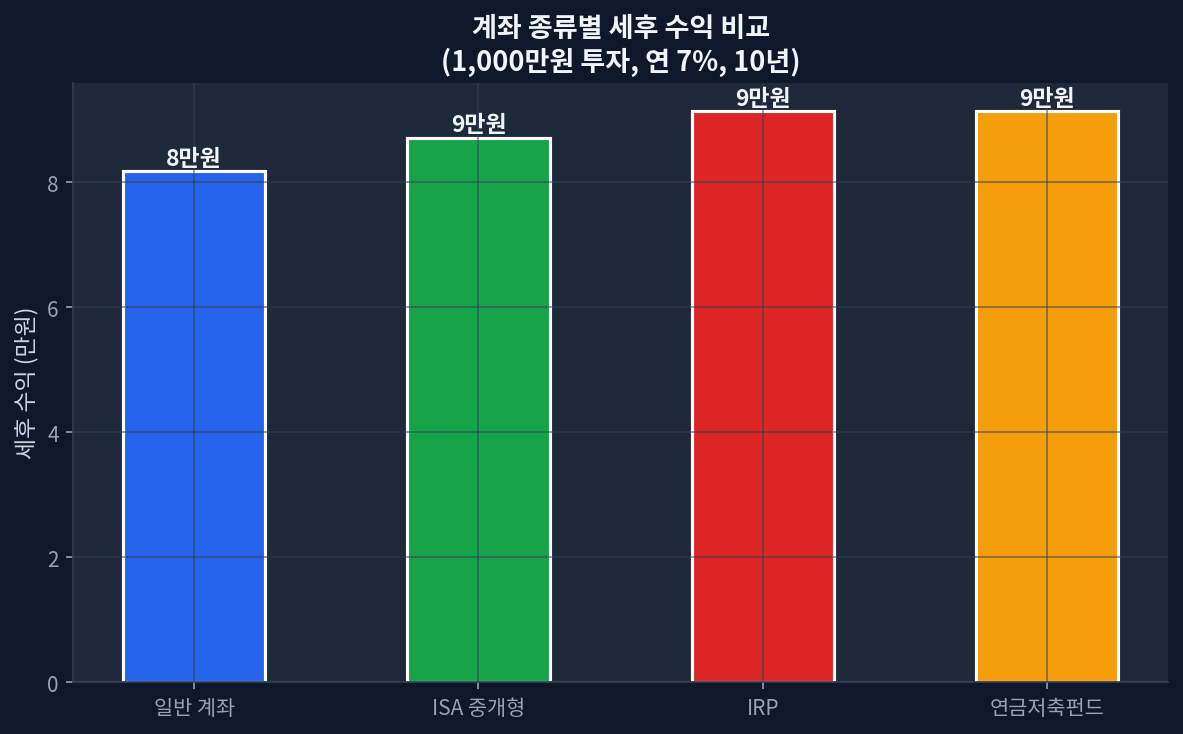

연금저축펀드와 IRP: 절세 한도 뒤에 숨겨진 리스크 분석 세액공제-리스크와-최적-한도-배분/tax-comparison.png" alt="ISA, IRP, 연금저축펀드 절세 효과 비교" loading="lazy" style="max-width:100%;border-radius:8px;">ISA, IRP, 연금저축펀드 절세 효과 비교 2026년 기준 세액공제 한도: 연금저축펀드 600만원, IRP 합산 900만원. 최대 16.5%의 환급률은 확정 수익과 같으나, 장기간의 유동성 동결 리스크를 필수적으로 수반한다. IRP의 위험자산 70% 제한 규정은 상승장에서는 약점이나 하락장에서는 포트폴리오 헷징 수단으로 작용한다. 연금저축의 100% 주식 노출 전략은 2020~2026 연평균 14.2% 성장했으나, MDD 31.4%의 극심한 변동성을 기록했다. 시장에서는 연금저축펀드와 IRP(개인형 퇴직연금)를 단순히 세액공제 혜택 극대화 도구로만 취급하는 경향이 짙다. 연말정산에서 13.2%에서 최대 16.5%의 현금을 확정적으로 돌려받는다는 사실은 투자자들에게 너무나도 강력한 유인책이다. 하지만 이 화려한 절세 효과의 이면에는 '장기 비유동성'과 '자산 배분 제약'이라는 구조적 리스크가 굳건히 자리 잡고 있다. ...