- 8% 이상 고분배 상품은 현금흐름 창출에 유리하지만, 원금 잠식 리스크가 동반된다.

- 5년 누적 총수익률 기준, 시장 지수(S&P 500)가 고배당 옵션 전략 상품을 압도했다.

- 변동성 끌림(Volatility Drag) 현상으로 인해 장기 보유 시 명목 수익률 훼손이 발생한다.

- 시장 컨센서스와 달리, 초고배당 자산은 하락장 방어용 피난처가 될 수 없다.

시장의 변동성이 확대될 때마다 투자자들의 시선은 자연스럽게 높은 현금흐름을 지급하는 자산으로 향한다. 매월 계좌로 입금되는 두 자릿수 분배율은 심리적인 안정감을 부여하는 강력한 매개체다. 그러나 표면적인 분배율과 실제 계좌의 자산 증식 속도 사이에는 거대한 괴리가 존재한다. 분배금을 재투자했을 때의 성과를 나타내는 총수익(Total Return) 지표를 해부하면, 배당 함정(Dividend Trap)의 실체가 명확하게 드러난다. 펀더멘털의 성장 없이 옵션 프리미엄에 의존하는 구조적 리스크를 정밀하게 분석해야 한다.

시각화 데이터로 보는 배당과 수익의 비대칭성

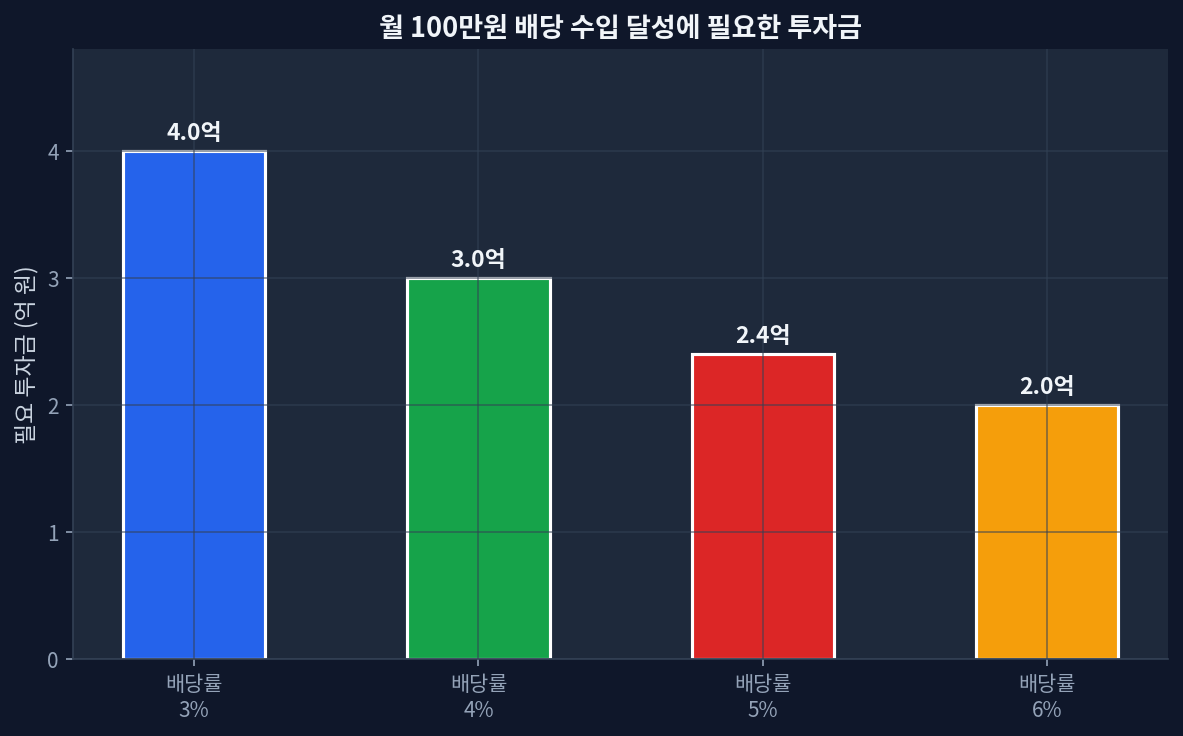

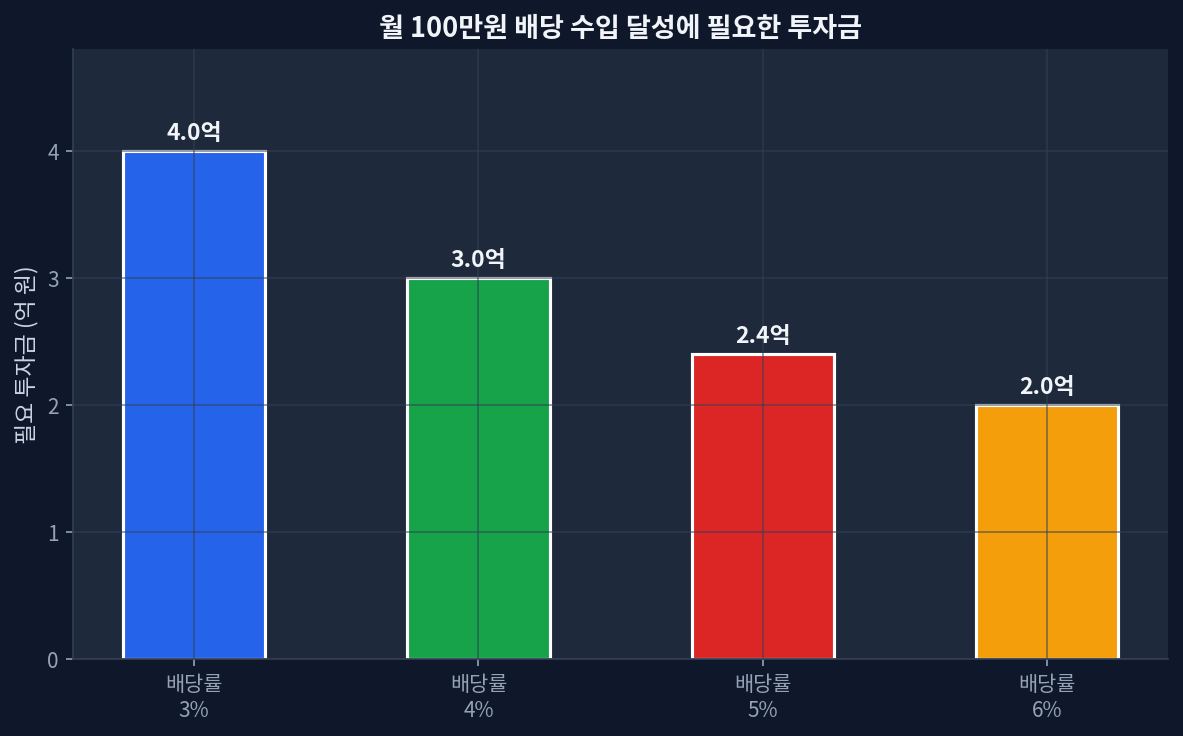

아래 차트를 보면 5년 누적 수익률에서 +95.6%로 가장 인상적인 성과를 낸 상품이 S&P 500 기반의 VOO임을 확인할 수 있다. 반면, 높은 분배금을 자랑하는 8% 이상 고수익 타깃 상품들은 총수익 관점에서 시장 지수에 크게 미달했다. 첫 번째 차트인 '월 100만원 배당 수입 달성 필요 투자금'은 11.8% 분배율을 가정할 때 약 1억 원 남짓의 자본만 요구하므로 투자자에게 강한 착시를 유발한다. 적은 자본으로 높은 수익을 얻을 수 있다는 환상을 심어주기 때문이다. 하지만 두 번째 'ETF 핵심 지표 3패널 비교' 차트를 교차 검증하면, 높은 인컴이 곧 높은 자산 증식으로 연결되지 않음이 수치로 입증된다. [Yahoo Finance] 데이터를 기반으로 한 총수익률은 자본의 실질적인 기회비용을 명확히 보여준다.

| 상품명 (Ticker) | 운용보수 (%) | 배당수익률 (%) | 5년 누적수익률 (%) | 1년 누적수익률 (%) |

|---|---|---|---|---|

| VOO (S&P 500) | 0.03 | 1.3 | 95.6 | 27.4 |

| SCHD (US Dividend) | 0.06 | 3.4 | 65.4 | 15.2 |

| QYLD (Nasdaq CC) | 0.60 | 11.8 | 25.1 | 8.3 |

11.8% 배당률의 환상과 자본 잠식 메커니즘

위 비교표에 나타난 데이터는 극단적인 고분배율이 지니는 구조적 한계를 드러낸다. 나스닥 100 지수를 기반으로 커버드콜(Covered Call) 전략을 구사하는 QYLD는 11.8%라는 압도적인 분배율을 지급한다. 하지만 5년 누적 총수익률은 25.1%에 불과하다. 동일 기간 나스닥 100 지수 자체의 성과와 비교하면 뼈아픈 수치다. 분배금을 전액 재투자하더라도, 자본 차익의 훼손폭이 너무 커서 전체 포트폴리오의 실질 가치는 하락 압력을 받는다.

시장 컨센서스와 다른 점은 이 지점에 있다. 대다수의 리테일 투자자는 고분배 상품을 방어용 안전 자산으로 인식한다. 그러나 실제 옵션 구조를 뜯어보면, 하락장에서는 기초 자산과 함께 손실을 그대로 떠안는 반면, 상승장에서는 콜옵션 매도로 인해 상승분이 제한되는 비대칭적 손익 구조를 지닌다. 장세가 반복될수록 자본은 갉아먹히고, 배당락으로 인한 주가 하락은 회복되지 못한다. [Morningstar]의 분석에서도 8% 이상의 분배율을 유지하기 위해 자본금(ROC, Return of Capital)을 배당으로 지급하는 비중이 늘어나는 현상이 지속적으로 보고된다.

변동성 끌림 현상에 기반한 리스크 평가

고배당 ETF의 장기 투자에서 가장 경계해야 할 수학적 함정은 변동성 끌림(Volatility Drag)이다. 기초 지수가 10% 하락한 뒤 다시 10% 상승하면, 원금이 회복되는 것이 아니라 오히려 1%의 손실이 확정된다. 콜옵션을 지속적으로 매도하는 커버드콜 펀드나, 높은 레버리지를 사용하는 모기지 리츠 상품들은 산술 평균과 기하 평균의 차이에서 발생하는 가치 훼손에 극도로 취약하다. 높은 분배금은 일종의 마취제 역할을 하여, 투자자가 원금 가치 하락의 고통을 늦게 인지하도록 만든다.

국내 상장된 KODEX나 TIGER의 미국배당 및 프리미엄 전략 상품들 역시 본질적인 파생 구조의 한계에서 자유로울 수 없다. 배당률을 인위적으로 7~10% 수준으로 끌어올린 상품들은 필연적으로 자본 성장을 일부 포기한 대가다. 세후 실질 수익을 고려할 때, 15.4%의 배당소득세를 지속적으로 납부하며 재투자하는 것은 자본 효율성을 급격히 떨어뜨린다. [ETF.com]의 리포트에 따르면, 인컴 창출 목적이 아닌 자산 증식이 목표인 30~40대 투자자에게 초고배당 자산은 포트폴리오 붕괴 요인이 될 수 있다.

데이터를 기반으로 한 전략적 포지셔닝

총수익과 리스크 데이터를 종합할 때, 단순히 분배율이 높은 자산을 모아가는 전략은 지속 가능성이 낮다. 배당률이 3% 내외로 낮더라도, 기업의 이익 성장에 기반하여 매년 배당금을 증액시키는 SCHD 같은 자산이나, 시장 전체의 성장성에 투자하는 VOO를 포트폴리오의 중추로 삼는 것이 논리적 귀결이다. 10년 이상의 장기 투자 시계열에서는 복리 효과가 자본 성장에 미치는 영향이 초기 배당률보다 압도적으로 거대하기 때문이다.

수치와 통계가 증명하는 팩트는 명확하다. 과도한 일드(Yield)는 항상 숨겨진 리스크를 동반하며, 시장에 공짜 점심은 존재하지 않는다. 자산의 가격 하락분과 수취한 분배금을 합산한 총수익 관점에서 포트폴리오를 평가하는 냉철한 시각이 필수적이다.

자주 묻는 질문

고배당 ETF는 하락장에서 손실을 방어해주지 않나요?

방어해주지 못한다. 옵션 매도 전략을 사용하는 상품의 경우 하방이 열려 있어 기초 자산과 동일하게 하락하며, 배당락까지 겹쳐 원금 회복이 매우 지연된다.

QYLD 배당금만으로 생활비 충당이 가능할까요?

단기적으로는 가능해 보이나, 인플레이션을 감안하면 실질 구매력은 지속적으로 하락한다. 배당금이 유지되더라도 원금 가치가 하락하므로 장기적으로는 계좌 잔고가 축소된다.

ISA나 IRP 계좌에서는 고배당 ETF가 유리하지 않나요?

과세 이연 효과와 비과세 혜택 덕분에 일반 계좌보다는 효율이 높다. 하지만 자산 자체의 총수익률이 시장 지수에 크게 미달한다면, 세금 혜택만으로 기회비용을 상쇄할 수 없다.

초보자는 어떤 기준으로 배당 ETF를 선택해야 합니까?

표면적인 배당률보다 배당 성장률(Dividend Growth Rate)과 5년 이상의 누적 총수익률(Total Return)을 1순위 지표로 확인해야 한다.

고배당 ETF 투자가 적합한 시나리오는 무엇인가요?

자산 증식이 끝난 은퇴자가 원금을 일부 소모하더라도 당장의 막대한 현금흐름이 필요한 상황, 또는 거시 경 뚜렷한 방향성 없이 극심한 횡보를 보일 때 옵션 수익이 극대화되는 구간이다.