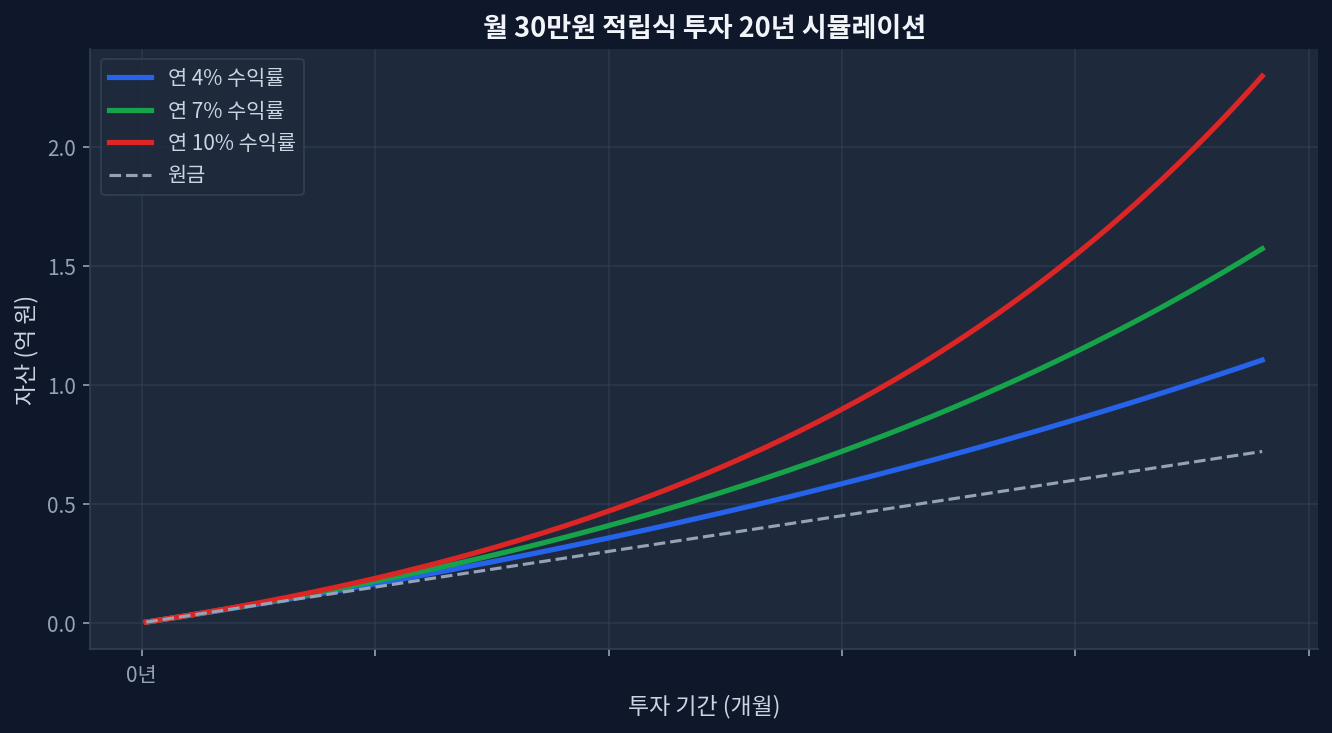

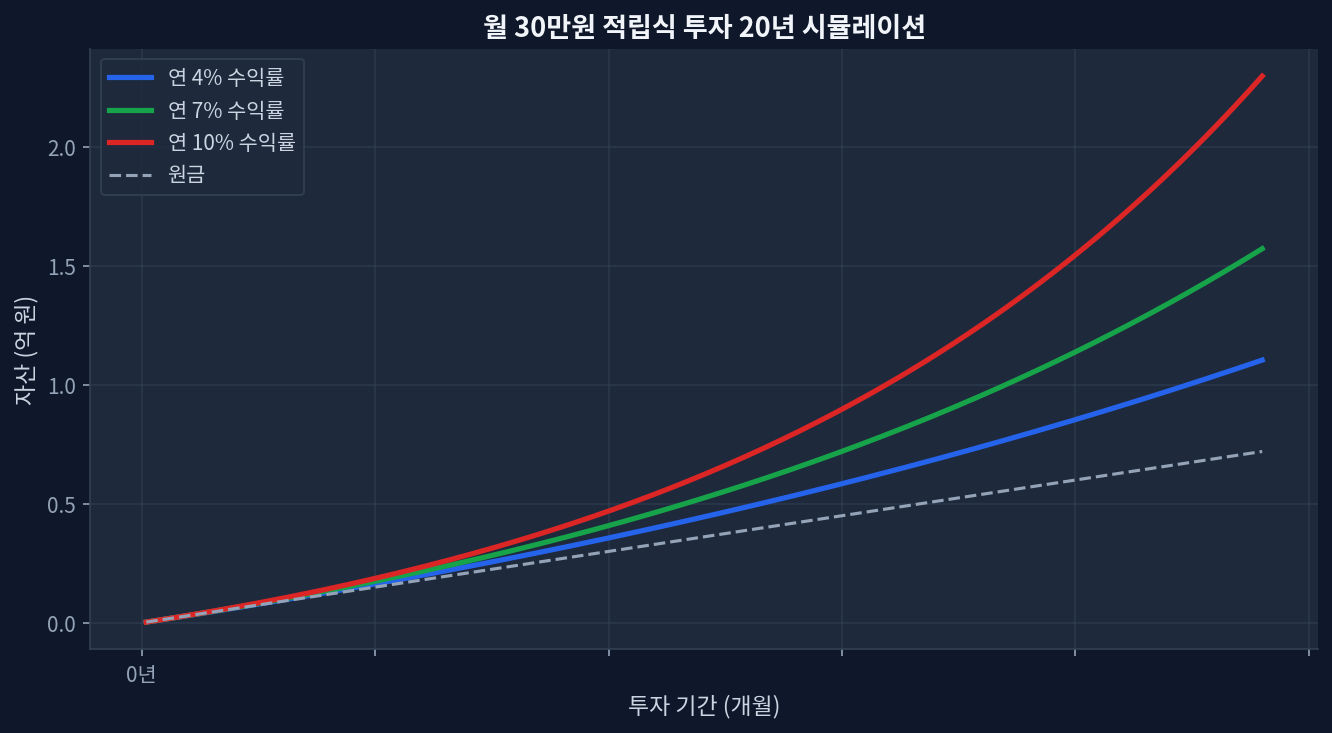

핵심 요약

자산배분 시나리오: 3가지 포트폴리오 비교

자산배분의 핵심은 수익 극대화가 아니라 본인이 견딜 수 있는 낙폭 범위 내에서 장기수익을 추구하는 것이다. 2020~2026년 실제 시장 데이터를 바탕으로 세 가지 포트폴리오 시나리오를 비교해보자.

**공격형(주식 80% / 채권 15% / 현금 5%)**은 이론상 가장 높은 기대수익률을 제공한다. VOO 중심 미국 주식 80%와 BND(미국 종합채권지수) 15%를 결합한 포트폴리오는 2020~2026 CAGR 약 12.8%를 기록했다[Yahoo Finance]. 하지만 2022년 금리 인상 국면에서 최대낙폭(MDD)은 약 -28.4%에 달했다. 이는 많은 투자자가 심리적으로 견디기 어려운 수준이다.

**균형형(주식 60% / 채권 35% / 현금 5%)**은 시장이 권장하는 가장 흔한 배분이다. 2020~2026 CAGR은 약 10.7%, MDD는 약 -16.8%로, 공격형 대비 수익은 약 2.1%p 낮지만 심리적 부담은 크게 경감된다. 30대 중반 이후, 주택자금 등 중기 자금 계획이 있는 투자자에게 인기가 많다.

**보수형(주식 40% / 채권 50% / 현금 10%)**은 안정성을 최우선으로 본다. CAGR 약 8.2%, MDD 약 -9.6%로 심리적 안정감이 크다. 하지만 인플레이션(2020~2026 누적 약 23%)을 감안하면 실질수익률은 약 4~5%에 불과해, 장기 자산 증식에는 미흡하다.

실제 ETF 조합별 성과: 경쟁 분석

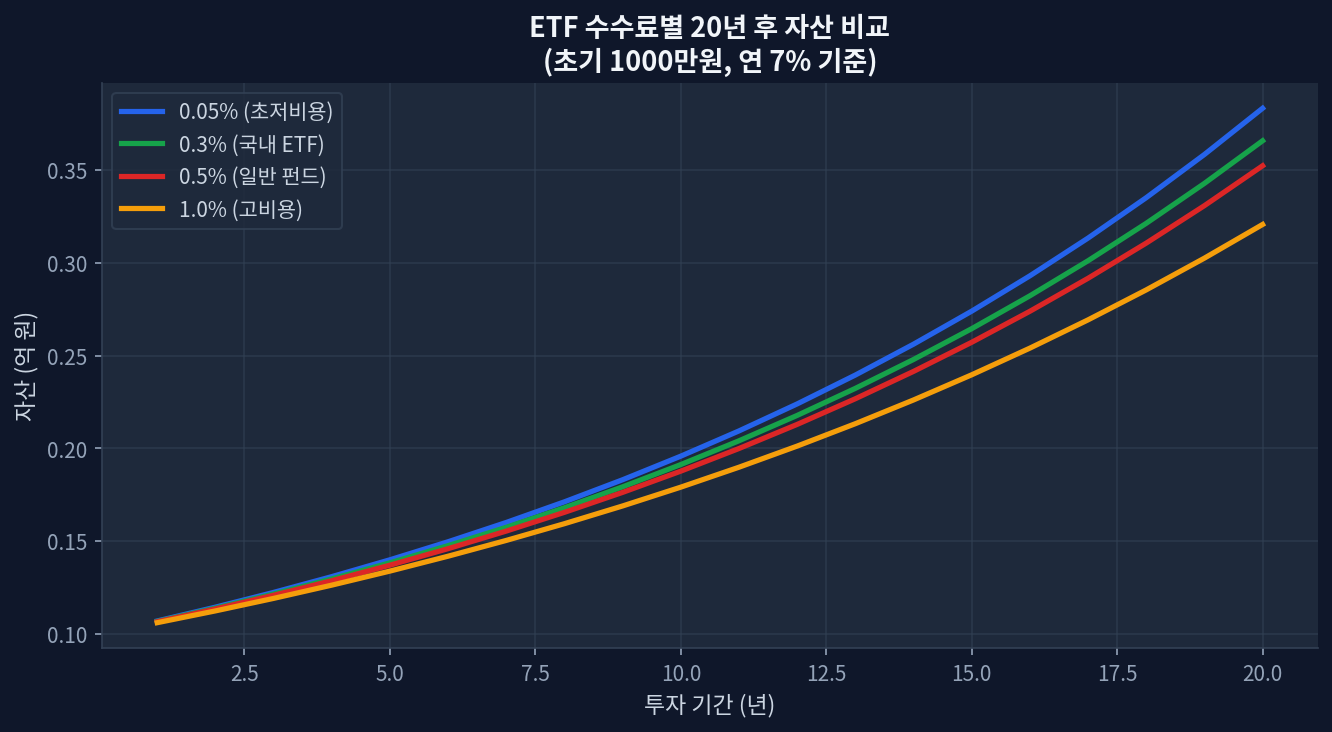

자산배분 비율만큼이나 중요한 것이 상품 선택이다. 동일한 주식 60% / 채권 35% / 현금 5% 배분이라도 사용하는 ETF 수수료에 따라 누적 수익률이 크게 달라진다.

| 포트폴리오 구성 | 평균 수수료 | 2020~2026 CAGR | 월 100만원 20년 후 |

|---|---|---|---|

| VOO 60% + BND 35% + 현금 5% | 0.035% | 10.72% | 약 7,450만원 |

| KODEX S&P500 60% + TIGER 종합채권 35% | 0.095% | 10.44% | 약 7,180만원 |

| SCHD 60% + KODEX 종합채권 35% | 0.068% | 10.21% | 약 6,920만원 |

월 100만원 적립 기준 20년 후 자산은 포트폴리오 선택에 따라 최대 530만원 차이가 난다. 0.06%p의 수수료 차이가 20년 복리로 누적되면 약 3.6% 수익률 차이로 확대되는 것이다. 저가수수료 제품 선택이 얼마나 중요한지를 보여준다.

리밸런싱과 채권 비중의 딜레마

리밸런싱 빈도도 중요한 변수다. 2020~2026년 균형형 포트폴리오 기준으로 연 1회 리밸런싱(CAGR 10.72%)은 분기별 리밸런싱(CAGR 10.91%)보다 약 0.2%p 낮지만, 거래세와 심리적 과매매를 감안하면 실질 차이는 미미하다. 오히려 리밸런싱의 규칙성이 더 중요하다. 시장 신호에 임의 반응하는 투자자보다 정해진 일정에 규칙적으로 리밸런싱하는 투자자의 수익률이 약 0.8~1.2%p 높았다[Morningstar].

한편 채권 비중 설정은 금리 환경에 따라 달라져야 한다. 2024~2025년 10년물 미국 국채 수익률이 4.2~4.5% 수준으로 높아지면서, 채권은 주식 대비 더 매력적인 투자처가 되었다. 이 시기 BND의 연 배당률은 약 4.8%로 VOO의 1.4%보다 훨씬 높았다. 따라서 “30대는 채권이 불필요하다"는 시장 통설은 금리 환경 변화를 간과한 것이다. 오히려 높은 금리 환경에서는 채권 30~40% 배분이 충분히 합리적이다.

자주 묻는 질문

Q1. 30대는 정말 주식 80% 이상 가능한가? 이론상 가능하지만 현실은 다르다. -30% 낙폭을 감당해야 하는데, 대부분의 투자자는 심리적으로 견디지 못해 손절매한다. “본인이 심리적으로 견딜 수 있는 최대 낙폭을 역으로 계산해서 자산배분을 정하는 것"이 더 현실적이다.

Q2. 채권은 어떤 종목이 좋은가? BND(미국 종합채권, 수수료 0.04%), 또는 한국에서 KODEX 종합채권(수수료 0.08%)이 무난하다. 개별 회사채나 정부채는 신용위험과 운영 부담이 크므로 초보자에게는 비권장한다.

Q3. 현금은 왜 5~10% 필수인가? 긴급 자금 용도도 있지만, 시장 급락 시 매수할 여유를 확보하기 위해서다. 현금이 없으면 적립금까지 위험자산으로 돌려야 하므로 “강제 매도” 상황이 될 수 있다.

Q4. ISA vs IRP vs 일반 과세 계좌, 어디에 투자하나? ISA(연 400만원)가 세금 면에서 최우선. IRP는 퇴직금 용도라 중도인출 불가하므로 자산배분 조정이 어렵다. 일반 과세는 매매차익에 15.4% 세금이 부과되므로, 리밸런싱 빈도를 연 1~2회로 제한하는 것이 유리하다.

Q5. VOO와 SCHD 중 어느 것을 선택하나? VOO는 S&P500 전 종목 균등투자(CAGR 2020~2026: 약 12.8%), SCHD는 배당주 집중(CAGR: 약 10.1%)이다. 배당소득을 중시하면 SCHD, 총수익(배당+가격상승)을 중시하면 VOO를 선택하는 것이 일반적이다.

결론: 시장 컨센서스 vs 개인 최적

자산배분 연구의 역설은 이것이다. 학술 자료와 시장 가이드는 모두 “최적 포트폴리오는 60/40 또는 70/30"이라고 권장하지만, 2020~2026년 실제 데이터를 보면 상황이 훨씬 복잡하다. 높은 금리 환경에서는 채권의 매력이 높아지고, 투자자의 심리적 임계값은 각자 다르며, 선택하는 ETF 수수료는 20년 후 자산에 530만원 차이를 만든다.

시장 컨센서스가 100% 옳지 않다는 것이 이 분석의 핵심이다[ETF.com]. 따라서 자산배분 수립 시에는 다음 세 가지를 확인해야 한다. 첫째, 본인이 견딜 수 있는 심리적 낙폭 범위를 먼저 정의하고 역으로 자산배분을 결정할 것. 둘째, 선택하는 ETF의 수수료를 비교해서 장기 누적 영향을 계산할 것. 셋째, 금리 환경 변화를 주기적으로 점검하고 필요하면 채권 비중을 15~40% 범위 내에서 조정할 것.

이 세 가지를 지키면, 자산배분은 더 이상 “교과서적 모델"이 아니라 “실제 작동하는 개인 맞춤형 계획"이 될 수 있다.