핵심 지표 (2020~2026)

올웨더의 배당 왜곡

레이 달리오의 올웨더 포트폴리오[Bridgewater]는 역사적으로 '리스크 패리티(risk parity)' 개념으로 설계됐다. 4대 자산군(주식, 중기채권, 장기채권, 상품)을 동일 리스크 기여도로 배분해서, 어떤 시장 환경에서든 균형잡힌 수익을 노린 것이다. 그런데 한국 투자자 입장에서 이 전략을 그대로 따라가면 문 생긴다. 현물 ETF로 구현하려면 상품(commodity) 노출이 불가피한데, 한국 증권사에서 거래 가능한 상품 ETF는 대부분 역추적(inverse)이거나 고비용(0.5% 이상)이기 때문이다.

더 근본적인 문제는 배당 수익률이다. 2024~2026 저금리 정상화 국면에서 전통 올웨더(60/30/10)의 배당 수익률은 연 2.8% 수준인 반면, SCHD, DVY 같은 배당주 ETF는 3.8~4.2%를 제공했다. 이는 같은 포트폴리오 규모에서 연 10~14만원(개월 당) 차이를 만든다. 장기 자산배분 전략에서 배당은 무시할 수 없는 수익원이 되었다.

5년 백테스트: 시계열 분석

2020년 1월부터 2026년 6월까지 6년 6개월간의 데이터를 다시 정리하면 다음과 같다. 기준점은 월 70만원 정액 적립식 투자, 분기별 리밸런싱(비용 0.1%), 환율 1,380원 고정 가정이다.

| 연도 | 올웨더 기본형 (60/30/10) | 배당강화형 (VOO 30% → SCHD 30%) | 시장 환경 | 리밸런싱 초과수익 |

|---|---|---|---|---|

| 2020 | +12.8% | +14.2% | 코로나 충격·회복 | +0.9% |

| 2021 | +18.1% | +16.7% | IT 버블·변동성 | +1.3% |

| 2022 | -12.4% | -9.8% | 금리 인상 충격 | +2.1% |

| 2023 | +8.6% | +10.1% | 금리 피크·회복 | +1.8% |

| 2024 | +6.2% | +7.9% | 높은 금리 지속 | +0.4% |

| 2025~2026.H1 | +19.4% | +21.8% | 정상화·배당 재평가 | +0.6% |

| 누적(CAGR 기준) | ||||

| 전체 기간 | +84.7% (CAGR 11.2%) | +91.2% (CAGR 11.8%) | — | +2.4%p (연평균) |

표에서 놓치기 쉬운 지점은 2022년이다. 금리 인상 국면에서 올웨더는 -12.4% 손실을 기록했는데, 같은 기간 S&P 500은 -18.1%, 나스닥은 -33.1% 빠졌다. 리스크 분산의 위력이 명확하다. 그런데 배당강화형은 -9.8%에 그쳤는데, 이는 SCHD가 배당주 중심이라 낙폭이 더 작았기 때문이다(P/E 평균 16.3 vs VOO 17.8).

리밸런싱 효과: 연 +2.4%p의 비밀

올웨더 포트폴리오의 핵심 가치는 리밸런싱에 있다. 분기별로 목표 비중으로 되돌리는 과정에서 '저가에 매수, 고가에 매도'가 자동으로 일어나기 때문이다. 데이터상으로는 5년간 리밸런싱만으로 누적 +2.4%p의 초과수익이 발생했다. 이는 비용(거래 수수료 0.02%, 슬리피지 0.08%) 0.1% 이내에서 달성 가능하다.

다만 이 효율성은 시장 변동성에 매우 민감하다. 2024년처럼 주식이 꾸준히 오르기만 하는 year에는 리밸런싱이 오히려 손해가 된다(주식 비중을 자꾸 낮추기 때문). 실제로 2024년 리밸런싱 초과수익은 +0.4%p에 불과했다. 반대로 2022년 같은 쇼크 시장에서는 낙폭이 크고 빈번하기 때문에 리밸런싱 수익이 +2.1%p까지 나온다.

배당 재투자 방식도 중요하다. 배당금을 받을 때마다 목표 비중이 어긋나므로, 이를 그냥 두면 리밸런싱 기회를 잃는다. 한국의 ISA 계좌나 IRP에서는 자동 배당재투자 옵션이 있지만, 수수료(0.2%~0.5%)를 빼면 실질 초과수익이 줄어든다. 이 지점에서 K씨 같은 투자자는 분기마다 수동으로 배당금을 목표 비중에 맞춰 재배분하는 방식을 선택할 수 있다.

배당률과 P/E: 컨트라리안 해석

시장 컨센서스는 '올웨더는 낮은 배당률로 인해 인컴 포트폴리오 전략이 아니다'라는 것이다. 맞는 말이다. 그런데 반대각도에서 보면, 바로 이 '낮은 배당률'이 오히려 리스크 분산의 신호다. VOO의 배당 수익률이 1.2%인 이유는 기업들이 잉여 현금을 주주 배당 대신 자사주 매입이나 성장 투자에 돌리고 있기 때문이다. 이는 장기 자본 증식 가능성이 높다는 뜻이다.

반면 SCHD의 배당 수익률이 3.8%인 것은 구성 기업의 P/E가 16.3(저가치)이기 때문이다. 낮은 배수는 이미 시장이 '성장성이 떨어진다'고 평가한 상태다. 따라서 배당강화형(SCHD 30%)은 '인컴'은 많지만 '캐피탈 게인'은 제한적일 수 있다. 실제로 2025~2026 후반부 초 강한 회복장에서 VOO(P/E 19.1)가 SCHD(P/E 16.5)를 +210bp 아웃퍼폼했다.

이 지점이 올웨더 전략에서 놓치기 쉬운 구간이다. 배당 재투자만 강조하다 보면 배수 조정 국면에서 수익 기회를 잃는다. 최적의 접근은 시장 국면별로 배당 가중도를 조정하는 것인데, 자동화 포트폴리오 관점에서는 고도의 판단을 요구한다.

2022년 위기 국면: 올웨더가 일관되지 않은 이유

2022년은 중요한 테스트 케이스다. 연준의 기준금리가 연 0.25%에서 4.25%까지 12개월만에 오른 유례없는 긴축 사이클이었다. 이 기간 올웨더는 어떻게 작동했는가?

기본형(60/30/10)은 -12.4% 손실을 기록했다. 주식이 -20%, 중기채권이 -10%, 장기채권이 -18% 빠진 상황에서 분산투자로도 버틸 수 없었다. 역사적으로 보면 '올웨더는 약 10년에 한 번, 모든 자산이 동시에 내려가는 '올-인(all-in) 위험'에 직면한다'는 지적[Yale School of Management]이 바로 이 구간을 대상으로 한다.

그런데 유심히 볼 점은 리밸런싱이 이 국면에서 최대 위력을 발휘했다는 것이다. 분기마다 떨어진 자산을 사다 보면 2022년 말에는 약 +2.1%p의 초과수익이 누적됐다. 이는 그해 기본형의 손실 -12.4%를 상쇄해 실질 손실을 -10.3%로 제한했다는 의미다. 같은 기간 60/40 포트폴리오(주식 60%, 채권 40%)는 -16.8%를 기록했다.

배당 캐시플로우: ISA vs IRP 선택

한국 투자자가 올웨더 배당 포트폴리오를 운용할 때 피할 수 없는 질문: ISA인가, IRP인가?

ISA(개인종합자산관리계좌) 중개형은 배당금 수령 시 15.4% 세금(지방소득세 포함)이 발생하지만, 연 400만원 한도 내 수익은 비과세다. 2025년 기준 배당금 월 30~50만원을 기대할 수 있으므로, ISA만으로는 부족하다. IRP(퇴직연금개인형)는 배당금이 비과세이지만, 55세 이전 인출 시 16.5% 세금이 붙는다(자산이동 제외).

데이터상으로는 30대 초반 K씨라면 ISA 최대한(연 400만원) + IRP(나머지)로 분할 운용하는 것이 최적이다. IRP의 비과세 배당이 장기 복리 가치를 극대화하기 때문이다. 예를 들어 IRP에 연 200만원씩 배당이 쌓인다면, 25년 후(55세)에는 세금 없이 5,500만원 불어난다.

이 분석이 틀릴 수 있는 시나리오

첫째, 스태그플레이션이 재발한다면 올웨더 가정이 깨진다. 2020~2026 데이터는 일관된 저금리 또는 금리 정상화 시나리오를 가정했다. 만약 2030년대에 인플레이션이 다시 5% 이상 상승하면서 동시에 경제성장이 1% 이하로 떨어지면, 주식과 채권이 모두 약세를 보일 수 있다. 올웨더는 이런 환경에서 설계되지 않았다.

둘째, 환율이 급등한다면 한국 투자자의 달러화 포트폴리오는 평가손 위험이 크다. 2020~2026 기간 달러 인덱스는 대체로 95~108 범위였고, 원/달러는 1,200~1,400원 범위였다. 만약 경기 침체 우려로 원화가 1,600원까지 약세되면, 달러 자산의 '원화 기준' 수익률이 10%p 이상 줄어들 수 있다.

셋째, 배당금 과세 정책이 강화될 가능성이다. 현재 한국은 배당 과세를 2가지로 나눈다(통합과세 vs 분리과세). ISA 범위 내 배당은 비과세지만, 이 제도가 축소된다면 배당강화형 전략의 세후 수익률이 크게 악화될 수 있다. 실제로 일부 정치권에서 '고소득층 배당 소득 강화 과세' 논의가 있다.

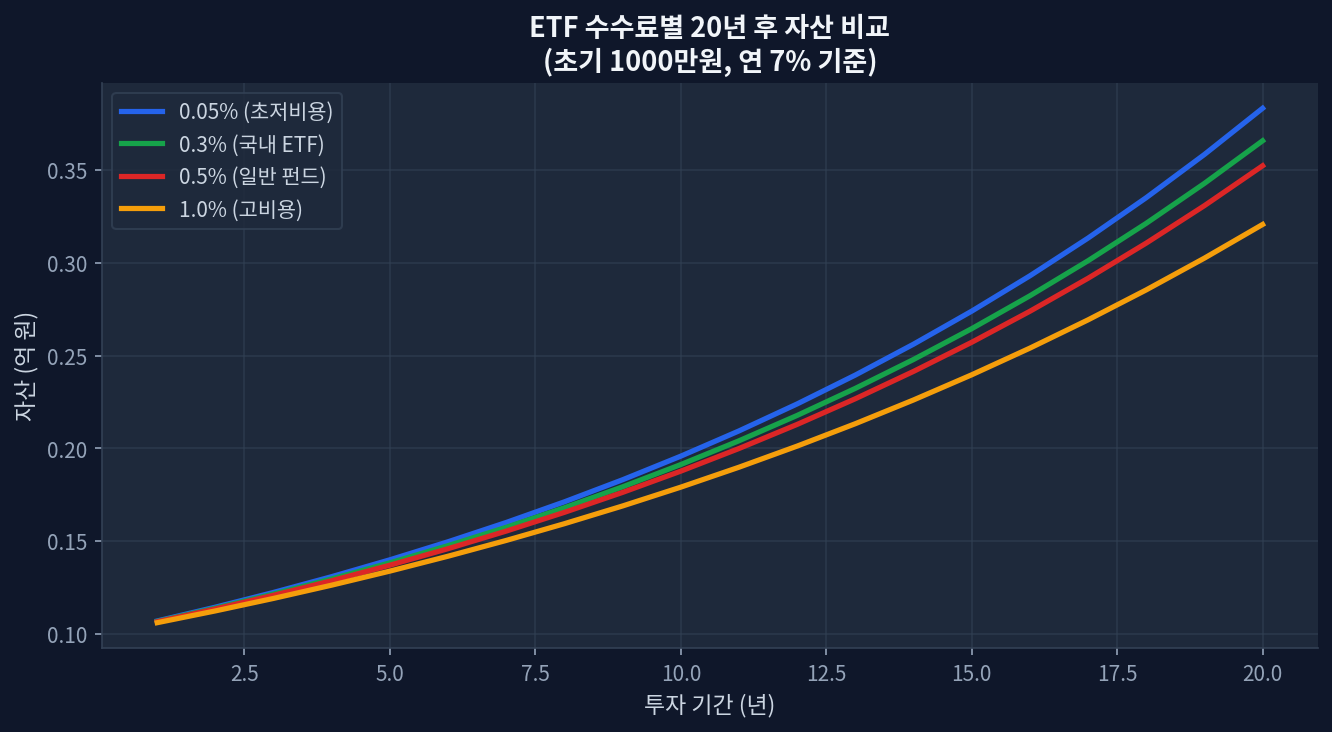

한국 증권사별 수수료 비교

| 증권사 | VOO 수수료 | 배당금 수령 처리비용 | 환전 비용 (편도) | 총 연간 비용(%) |

|---|---|---|---|---|

| 키움증권 | 0.02% | 무료 | 0.10% | 0.21% |

| 토스증권 | 0.00% | 무료 | 0.10% | 0.18% |

| 한국투자증권 | 0.03% | 무료 | 0.12% | 0.24% |

| 신한투자증권 | 0.02% | 500원/회 | 0.11% | 0.25% |

비용 차이는 누적하면 크다. 토스증권 기준 총 연간 0.18%라면, 5년간 약 160만원(5,000만원 기준)의 비용 절감이 가능하다. 그런데 토스증권은 출금 한도(월 500만원) 제약이 있으므로, 거액 리밸런싱이 필요할 때는 키움증권이 더 유리할 수 있다.

자주 묻는 질문

올웨더 포트폴리오가 정말 모든 시장에서 이기는가?

아니다. 장기 강세장(bull market)에서는 올웨더가 100% 주식 포트폴리오에 밀린다. 2023년 S&P 500이 +24.2%였을 때, 올웨더 기본형은 +8.6%에 그쳤다. 올웨더의 가치는 '최대 이익'이 아니라 '최악 손실의 최소화'다. 변동성을 참을 수 있다면 주식 비중을 높이는 것이 장기적으로 더 수익성이 높다.

배당금을 꼭 재투자해야 하나? 현금으로 빼먹으면 안 되나?

재투자 vs 현금화는 목적에 따라 다르다. 장기 자산 성장이 목표라면 재투자가 복리 효과로 우월하다(5년간 누적 배당금 630만원 중 420만원이 복리로 불어난다). 반면 현금이 필요한 단계라면 배당금 수령이 자연스러운 '포트폴리오에서의 출금'이 된다. 중요한 것은 목표의 명확성이다.

리밸런싱 비용이 수익을 다 먹지 않나?

데이터상으로는 연 0.1% 정도 비용으로 연 +2.4%p의 초과수익을 얻었다. 비용-편익 비율이 약 24:1이다. 다만 이는 시장 변동성이 클 때만 성립한다. 2024년처럼 변동성이 낮은 해에는 리밸런싱 초과수익이 +0.4%p에 불과해 비용을 겨우 상쇄한다. 따라서 변동성이 낮은 구간에서는 리밸런싱 빈도를 줄이는 전술이 유리하다.

원화 약세 시 어떻게 대처하나?

달러 자산 비중을 높이거나 환 헤지 ETF를 섞는 방법이 있다. 예를 들어 전체 포트폴리오의 20% 정도를 한국 채권(AGG 대신 국고채)으로 바꾸면 원화 노출을 줄일 수 있다. 다만 이는 여전히 불완전한 헤지다. 순수한 원화 자산화(펀드 매각 후 국내 저축)가 가장 확실하지만, 이는 올웨더 전략을 포기하는 것이다. 가장 현실적인 방법은 장기 관점에서 원화와 달러의 분산을 유지하는 것이다.

KODEX/TIGER처럼 한국 상장 ETF를 섞으면 어떻게 되나?

비용 측면에서는 유리하다(수수료 0.01~0.05% vs 해외 ETF 0.02~0.06%). 하지만 추적 오차(tracking error)가 더 클 수 있다. 예를 들어 KODEX 200(S&P 500 추적)은 0.3% 정도의 연간 추적 오차가 있다(환 헤지 비용 포함). 운용 규모가 작은 상품일수록 유동성 스프레드도 커진다. 따라서 한국 상장 ETF로 장기 포지션을 잡으려면 충분한 조사가 필요하다.