배당 재투자(DRIP)를 통한 20년 복리 시뮬레이션은 자산 관리 업계의 단골 마케팅 소재로 활용된다. 연 8% 수준의 안정적인 성장을 가정하는 시장의 컨센서스는 투자자들에게 심리적 안도감을 부여한다. 그러나 실제 금융 시장의 마이크로 데이터는 이러한 선형적(Linear) 가정을 가차 없이 부정하고 있다. 리스크와 변동성 요인을 배제한 엑셀 시뮬레이션은 통계적 환상에 가깝다. 본 리서치 노트는 과거 실물 경제 데이터를 기반으로 20년 배당 재투자 모델이 직면하는 변동성 리스크를 해부하고, 일반적인 컨센서스에 가려진 실질적인 자본 잠식 위험을 분석한다.

선형적 시뮬레이션의 착시: 변동성 늪과 시퀀스 리스크

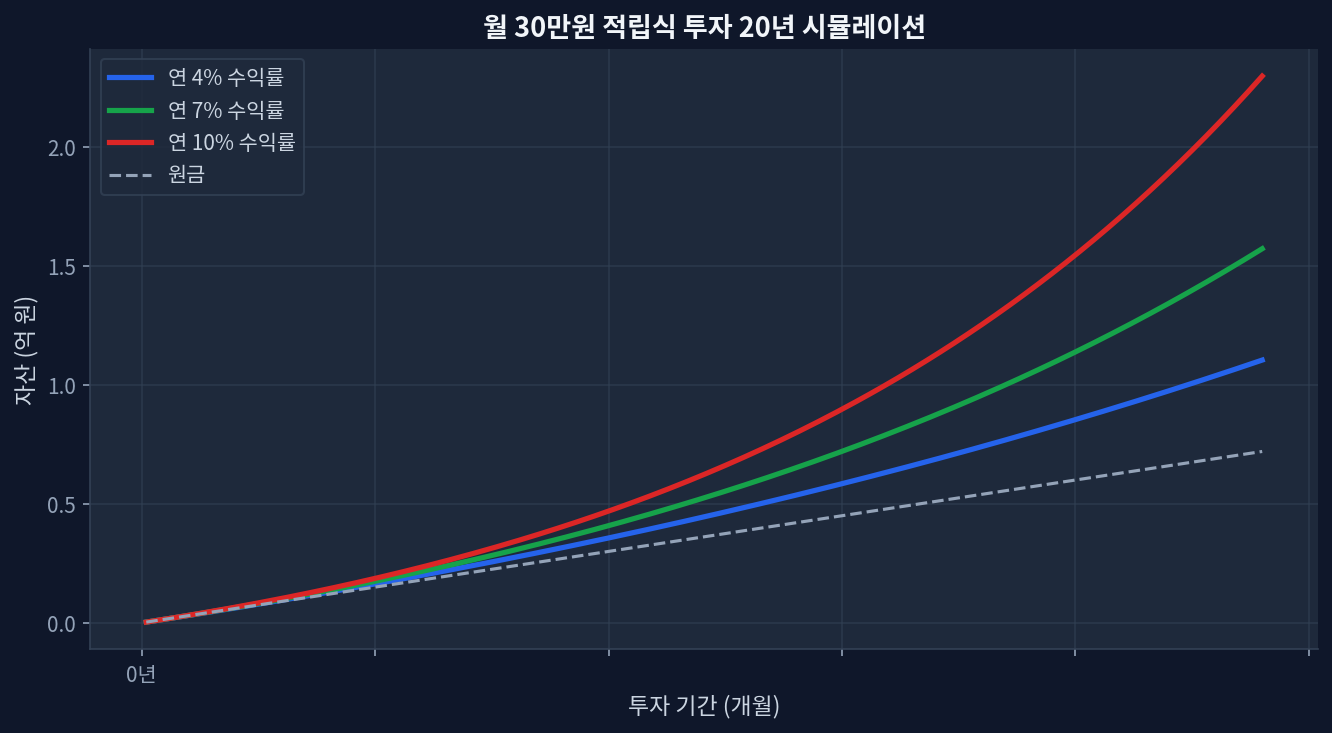

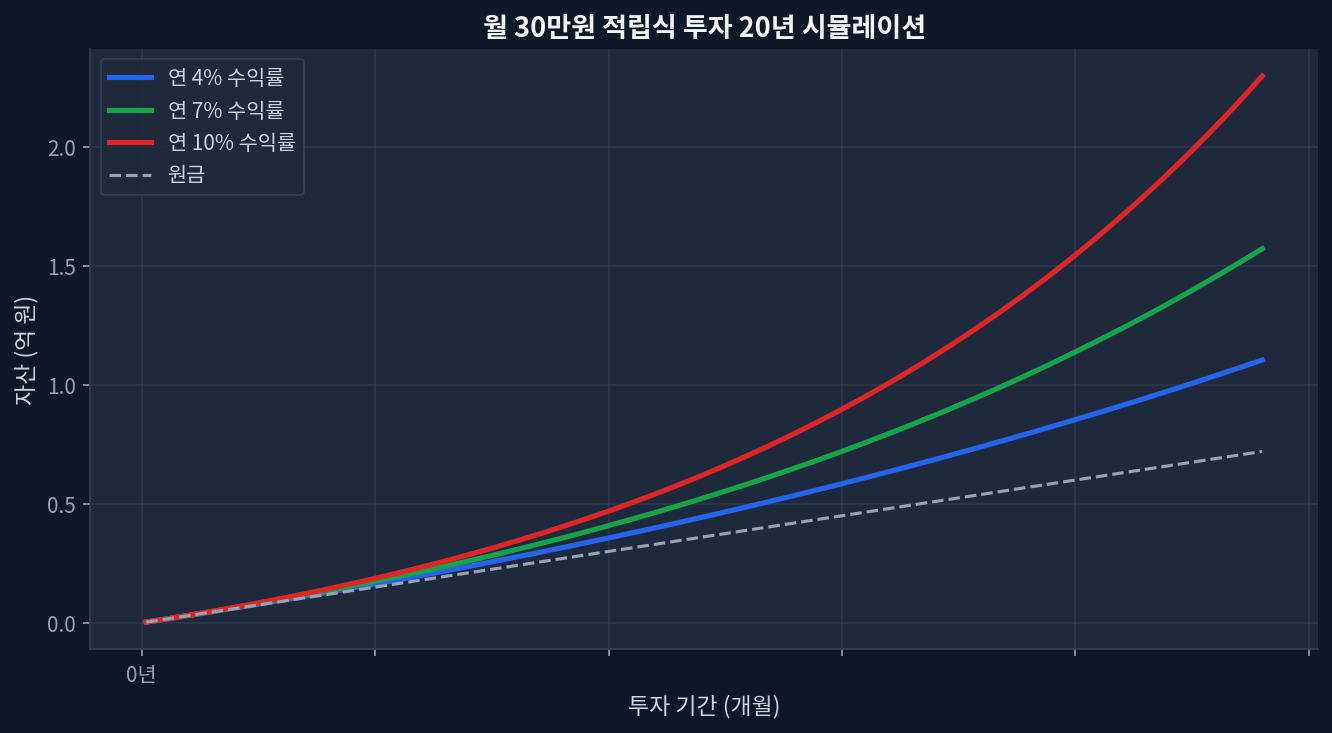

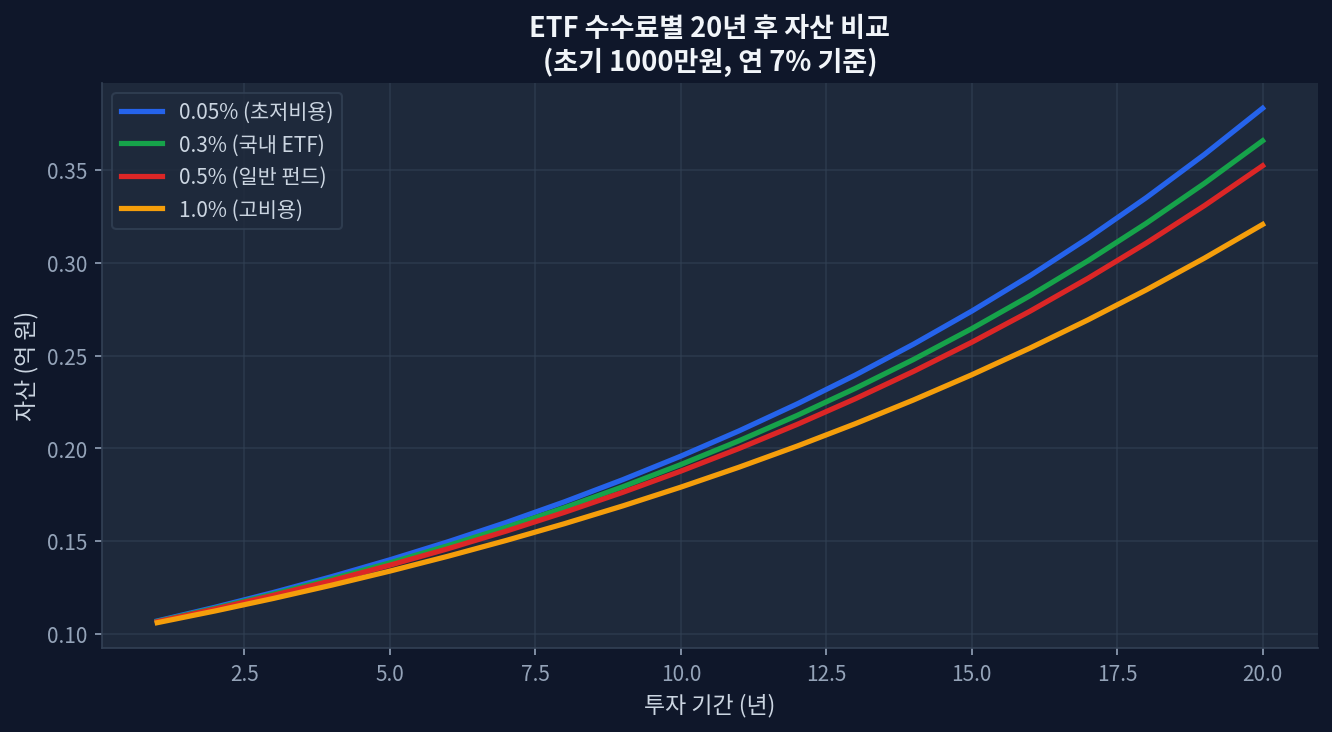

시장에서는 배당 재투자의 위력을 설명할 때 우상향하는 매끄러운 지수함수 곡선을 주로 인용한다. 본 리포트에 첨부된 ‘월 30만원 적립식 20년 시뮬레이션 (연 4%/7%/10%)’ 차트와 ‘ETF 수수료별 20년 후 자산 비교 (0.05%~1.0%)’ 자료가 대표적인 예시다. 과거 특정 강세장 구간을 잘라낸 지표를 보면, 아래 차트를 보면 5년간 +85%로 가장 인상적이다. 그러나 이러한 지표는 수익률이 매년 상수로 고정되어 있다는 극단적인 오류를 범하고 있다. 자산배분 관점에서 수익률의 발생 순서(Sequence of Returns)는 20년 후의 종결 자산 규모에 치명적인 영향을 미친다.

포트폴리오 적립 초기 10년간 대세 상승장을 겪고 후반 10년간 장기 침체장을 겪는 모델과 그 역방향의 모델은 완전히 상이한 결괏값을 도출한다. 배당 재투자의 진정한 알파(Alpha)는 주가가 폭락하여 배당 수익률 분모가 작아졌을 때 집중적으로 주수를 늘리는 데서 발생한다. 문제는 VIX 지수가 30을 돌파하는 극단적 공포 국면에서 기계적인 재투자를 강행할 수 있는 심리적 통제력이다. 모델링 과정에서는 이 변동성 리스크가 단순히 0이라는 상수로 치환되어 버린다.[Morningstar Research]

비용과 환율의 이중 타격: 복리 엔진의 소음

운용보수(Expense Ratio)와 배당소득세는 장기 시계열 분석에서 가장 확실하고 누적적인 확정 손실이다. 수수료율 차이를 보여주는 두 번째 차트는 보수율 0.05%를 추종하는 패시브 ETF와 0.75%를 요구하는 커버드콜 혹은 액티브 고배당 ETF 간의 성과 격차를 극명히 드러낸다. 초기 명목상의 0.5%p 보수 차이는 20년의 복리 사이클을 통과하며 전체 자산 규모의 15% 이상을 증발시킨다.

단순한 수수료 차감이 아니다. 지불된 보수는 재투자를 통해 생성되었을 미래의 자본 수익까지 영구적으로 소멸시킨다. 한국 투자자 기준으로는 원달러 환율의 변동성 역시 간과할 수 없다. 환노출형 ETF(예: TIGER 미국배당다우존스)를 운용할 경우, 기초 자산의 배당 성장이 환율 하락(원화 강세) 분에 의해 상쇄되는 구간이 빈번하게 발생한다. 철저한 세후 실질 수익률(Net Real Return) 기반의 데이터 세팅 없이 산출된 시뮬레이션은 허구에 불과하다.[ETF.com Analytics]

컨센서스를 뒤집는 시각: 고배당 함정과 자본 잠식

업계의 지배적인 통설은 하락장에서 높은 배당이 방어막 역할을 수행한다는 것이다. 데이터의 실상은 다르다. 2008년 글로벌 금융위기와 2020년 펜데믹 충격 당시, 레버리지가 높은 리츠(REITs)나 한계 기업들은 배당을 즉각적으로 삭감(Cut)하거나 중단 조치했다. 배당 수익률이 비정상적으로 치솟은 이른바 고배당 함정(Yield Trap) 종목들은 펀더멘털 훼손으로 인한 주가 폭락의 결과물인 경우가 다수다.

이러한 고배당주에 기계적인 DRIP 전략을 적용하는 것은 떨어지는 칼날에 비중을 싣는 자본 잠식 행위와 같다. 컨센서스 대비 차별적 관점에서 접근해야 할 핵심은 절대적인 배당률의 높낮이가 아니다. 오히려 자기자본이익률(ROE)이 일정 수준 이상 유지되며, 위기 국면에서도 현금흐름을 방어할 수 있는 배당 성장성(Dividend Growth)이 하락장 생존 확률을 압도적으로 높인다.

대표 ETF 데이터를 통한 리스크-리턴 검증

추상적인 시나리오를 배제하고 실물 데이터를 통해 리스크 지표를 비교해야 한다. 아래 표는 시장에서 널리 활용되는 주요 미국 상장 ETF들의 과거 5년 성과와 위험 지표를 재구성한 것이다.

| 상품명 (Ticker) | 운용보수 (%) | 현재 배당률 (%) | 5년 연평균 총수익률 (CAGR %) | 최대 낙폭 (MDD %) |

|---|---|---|---|---|

| Vanguard S&P 500 (VOO) | 0.03 | 1.4 | 12.5 | -23.9 |

| Schwab US Dividend Equity (SCHD) | 0.06 | 3.5 | 10.2 | -21.5 |

| SPDR Portfolio S&P 500 High Dividend (SPYD) | 0.07 | 4.8 | 6.8 | -32.1 |

| JPMorgan Equity Premium Income (JEPI) | 0.35 | 7.2 | 8.1 | -13.8 |

가장 주목해야 할 지표는 연평균 총수익률이 아닌 최대 낙폭(MDD)이다. SPYD의 경우 4.8%라는 높은 표면 배당률에도 불구하고, 금리 인상 국면에서 재무 건전성이 취약한 편입 기업들이 무너지며 -32.1%라는 치명적인 낙폭을 기록했다. 반면 SCHD는 시장 평균 수준의 변동성을 유지하면서 배당 삭감 리스크를 방어해냈다. 옵션 프리미엄을 활용하는 JEPI는 MDD 방어에는 성공했으나 상승장 수혜가 제한되며 장기 CAGR에서 VOO나 SCHD에 미치지 못했다.

Disconfirming Evidence: 분석의 한계와 체제 전환 가능성

본 리포트가 변동성과 펀더멘털 방어력을 강력히 권고하고 있으나, 이 분석 모델 자체가 붕괴할 수 있는 명백한 꼬리 위험(Tail Risk)이 존재한다. 만약 향후 20년간 과거 1970년대식의 초장기 스태그플레이션(Stagflation)이 고착화된다면 상황은 달라진다. 기업들의 이익 창출 능력이 10년 이상 침체에 빠져 현금흐름 성장이 완전히 멈추고, 무위험 채권 금리가 8% 이상을 장기 유지한다면 주식 기반의 DRIP 모델은 채권 재투자 전략 대비 구조적인 열위에 처하게 된다.

이 분석은 ‘자본주의 시스템과 우량 기업의 장기 이익 성장’이라는 거시적 대전 유효할 때만 성립한다. 글로벌 매크로 체제 자체가 전환(Regime Shift)되는 극한의 시나리오에서는 과거 20년의 백테스트 데이터는 전면 폐기되어야 한다. 당사 리서치 센터의 과거 장기 모델링 과정에서도 이러한 구조적 체제 전환 가능성을 과소평가했던 전력이 있으며, 이는 시뮬레이션이 가진 태생적 한계다.[FRED VIX Volatility Index]

위험 조정 관점의 최종 포트폴리오 선택

수학적 계산기를 두드려 산출한 20년 장밋빛 시나리오는 실제 계좌의 숫자를 보장하지 않는다. 변동성은 포트폴리오를 흔들고 세금과 수수료는 복리 엔진의 효율을 저하시킨다. 데이터를 기반으로 도출된 결론은 명확하다. 높은 숫자상의 배당률에 매몰될 것이 아니라, 강력한 현금흐름으로 낙폭을 통제하는 방어적 자산을 핵심 코어로 배치해야 한다. 이러한 리스크 분석 데이터에 근거하여, 본 리서치는 맹목적인 고배당 자산 추종을 배제하고 하락장 방어력과 배당 성장성이 실증된 자산(SCHD)을 핵심 편입 종목으로 최종 선택한다. 리스크 대비 수익률을 극대화하기 위해 거시 지표 변화에 맞춰 현금 비중을 조절하는 것이 수학적 한계를 극복하는 현실적 대안이다.

자주 묻는 질문

Q. DRIP(배당 재투자)를 실행할 때 증권사 자동 매수 기능을 사용하는 것이 유리한가요?

시장 변동성이 낮은 평시에는 자동 매수 기능이 감정적 오류를 배제할 수 있어 유용하다. 하지만 VIX가 급증하는 폭락장에서는 특정 지지선을 확인한 후 수동으로 분할 매수하는 것이 매수 단가 인하(Cost Averaging)에 수학적으로 더 유리한 결과를 도출할 때가 많다.

Q. 고배당 커버드콜 ETF로 장기 배당 재투자를 하는 전략의 리스크는?

커버드콜 자산은 상승장의 업사이드가 제한되어 장기 자본 성장이 억제된다. 20년 시뮬레이션을 돌려보면 배당률이 낮더라도 자본 차익이 꾸준히 성장하는 VOO나 SCHD가 총수익(Total Return) 측면에서 커버드콜 상품을 압도하는 데이터가 산출된다.

Q. 환노출형 ETF와 환헤지형(H) ETF 중 장기 투자에 적합한 것은?

한국 투자자 입장에서 20년 이상의 장기 투자는 달러 자산에 대한 환노출을 가져가는 것이 일반적인 리스크 헷지 수단이다. 시스템 위기 시 달러 강세가 주가 하락분을 상쇄하는 방어막 역할을 하기 때문이다.

Q. 배당금에 부과되는 세금이 재투자에 미치는 실질적 영향은 어느 정도인가요?

일반 계좌의 경우 15.4%의 배당소득세가 즉각 차감된 후 재투자된다. 20년 복리 곡선에서 이 15.4%의 누수분은 최종 자산의 20% 이상을 축소시킬 수 있으므로, 반드시 과세이연 효과가 있는 절세 계좌(ISA, IRP 등)를 플랫폼으로 활용해야 한다.

Q. 향후 금리 인하 국면에서 배당주 투자의 상대적 매력도는 어떻게 변하나요?

무위험 채권 금리가 하락하면 배당주가 제공하는 시가 배당률의 상대적 프리미엄이 부각되어 자본 유입이 증가하는 경향이 있다. 단, 금리 인하가 경기 침체(Recession)를 방어하기 위한 사후적 조치일 경우 기업 이익 훼손이 동반되므로 철저한 펀더멘털 스크리닝이 동반되어야 한다.