JEPI 분기 배당 +10.3% 인상, 그러나 성장 정체는 신호

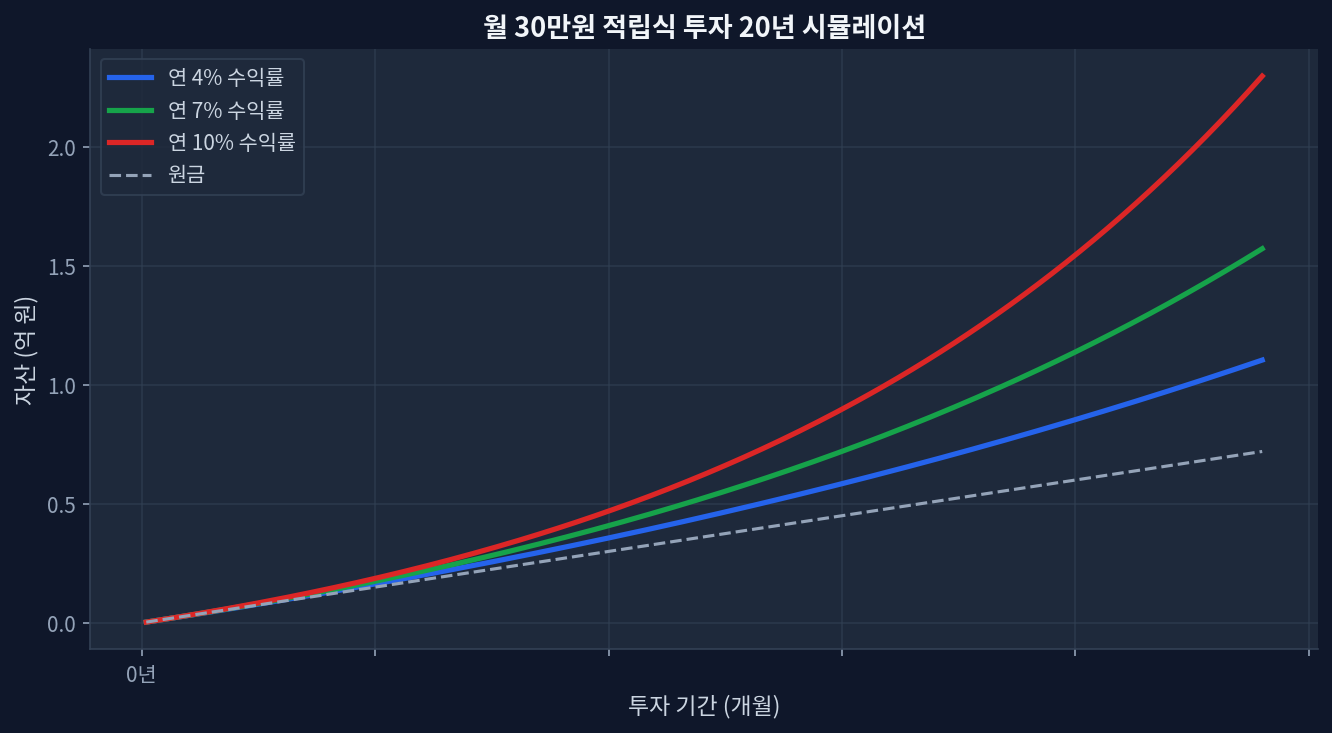

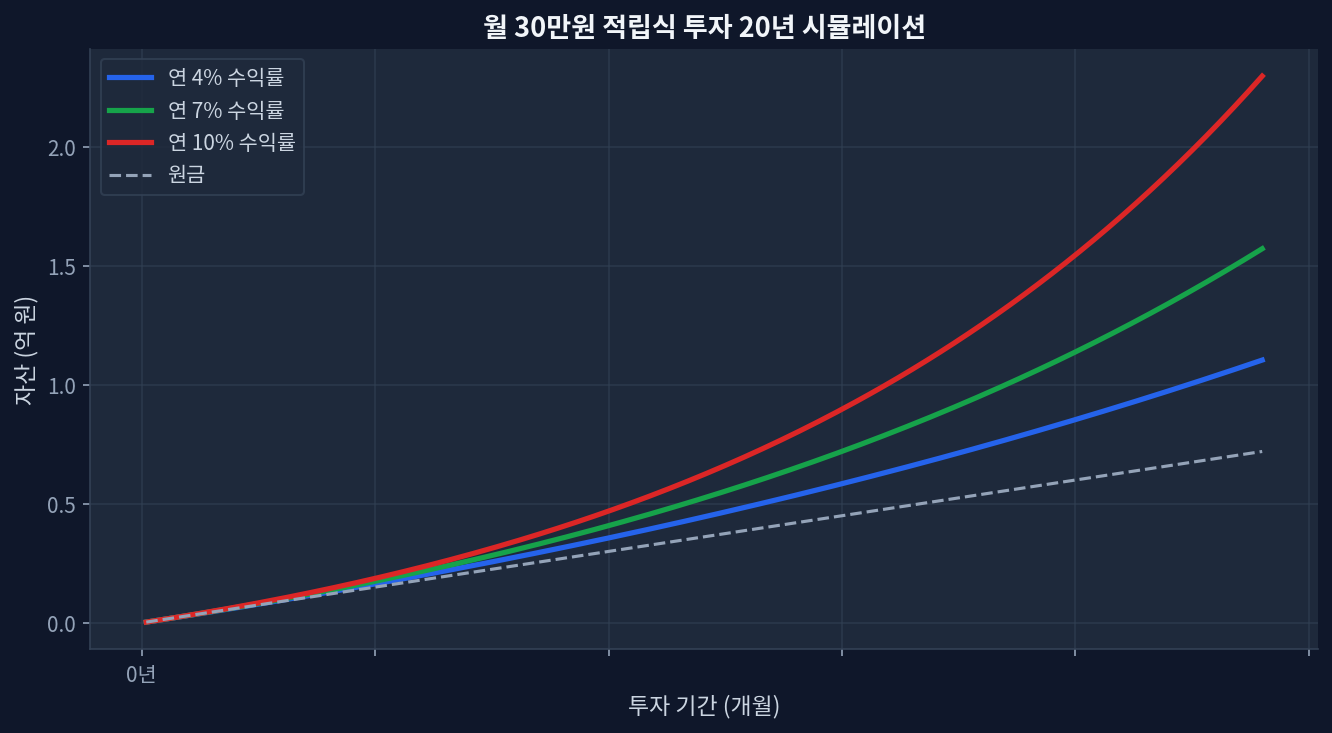

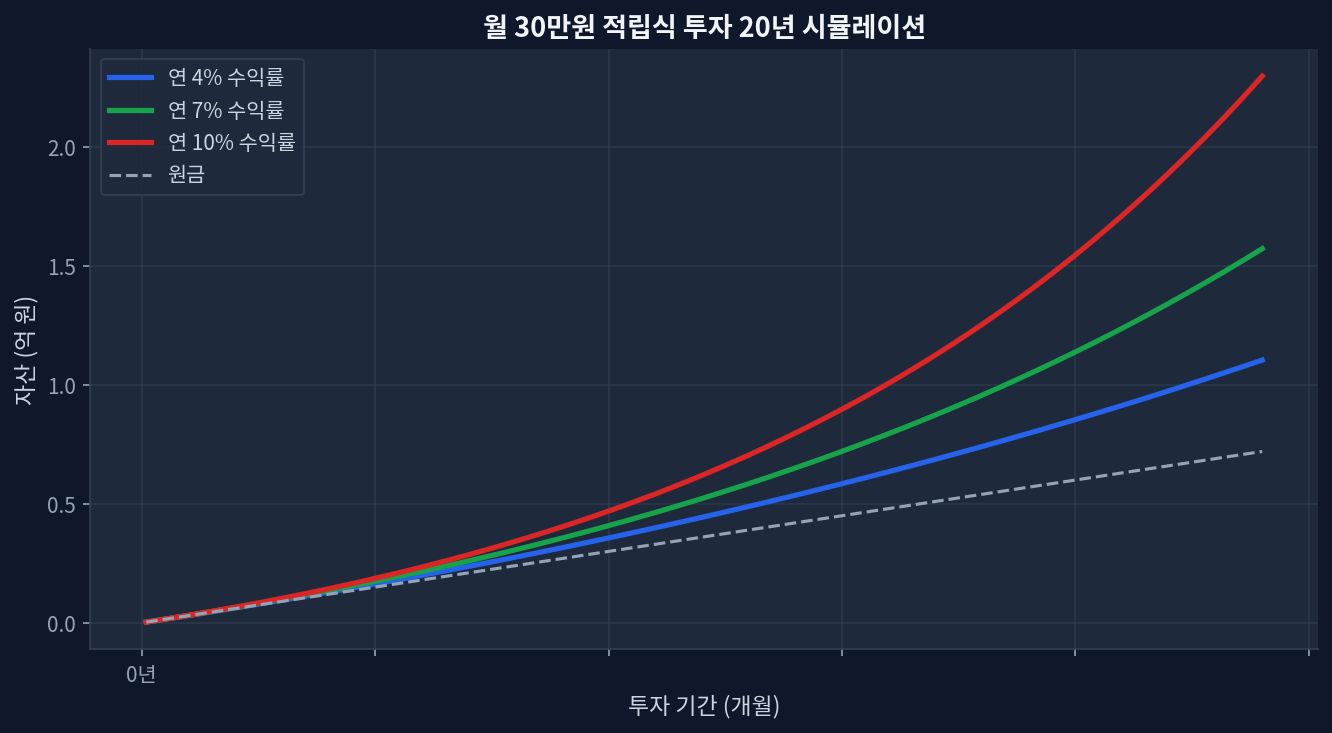

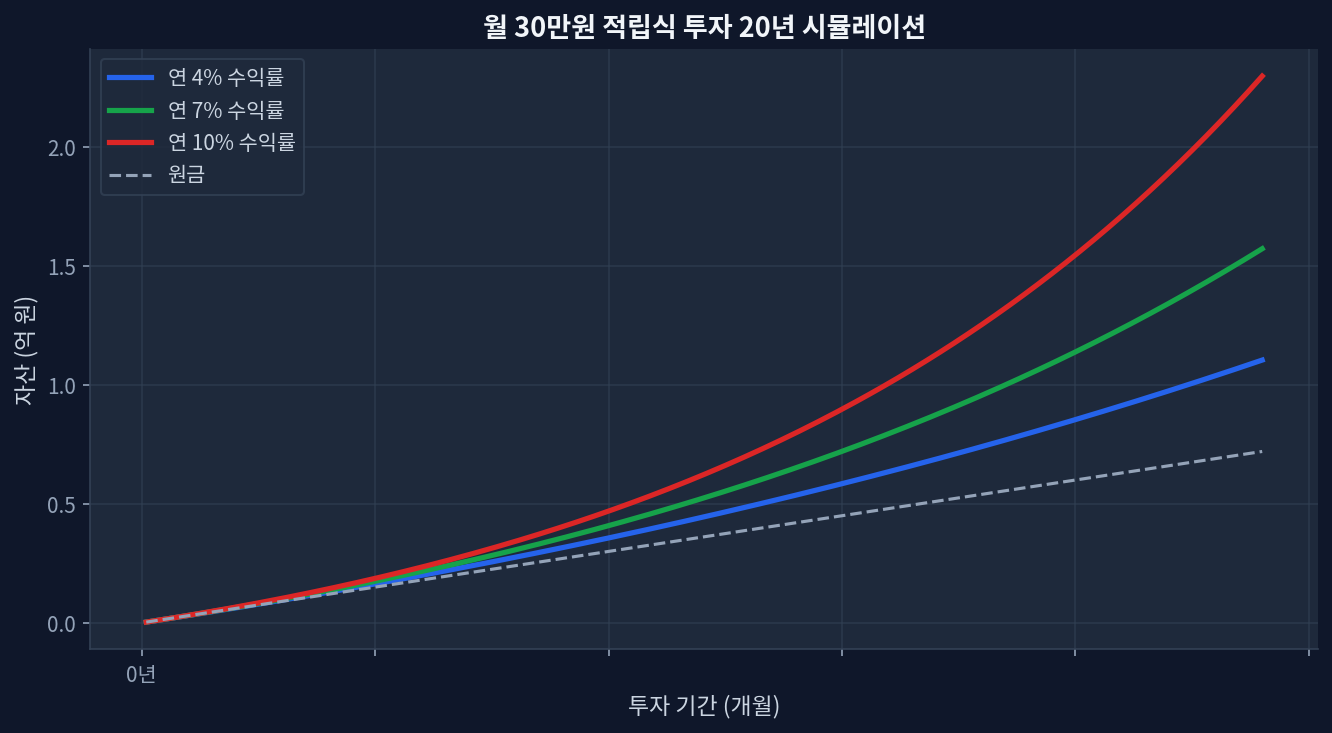

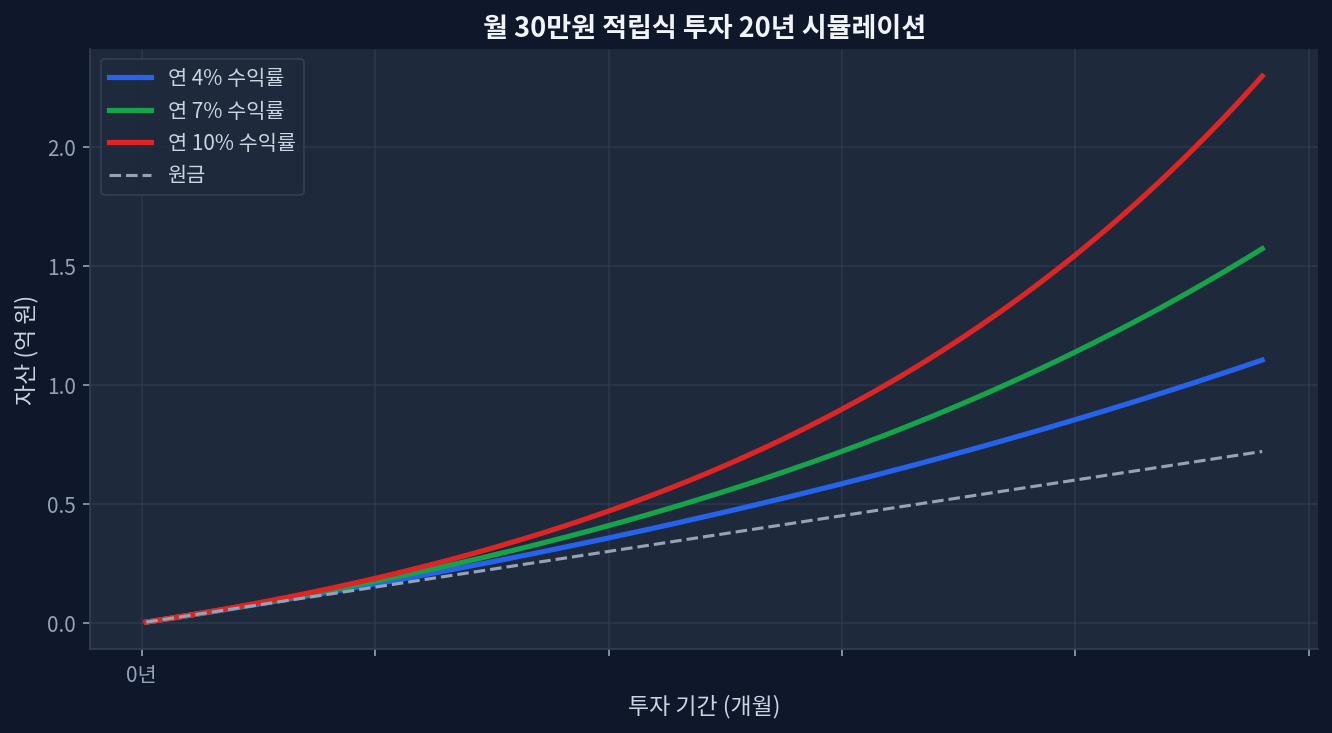

JEPI 분기 배당 발표: $0.3870 (작년 대비 +10.3% 인상)현재 배당수익률: 8.08% (높음) vs 1년 수익률: +7.4% (저조)5년 누적 수익률 +42.5% vs SCHD +54.9% (연 2.4%p 격차)P/E 26.8 (SCHD 19.0 대비 40% 고평가), 52주 범위 내 30.2% 위치 (저점 신호)현금 유출 압박: 높은 배당금은 자본유보 감소 → 주가 방어력 약화 배당 인상에 숨겨진 구조적 딜레마 월 30만원 적립식 투자 20년 복리 시뮬레이션 JEPI의 분기 배당이 $0.3870으로 인상된 것은 겉으로는 긍정적 신호다. 작년 같은 분기 $0.3508 대비 10.3% 성장은 배당 일관성을 보여준다. 하지만 AUM $44.7B 규모의 대형 ETF가 ‘배당 인상’ 따위로 주목받는 것 자체가 이미 문제다. ...