新NISAでVOOを買うべきか:為替・配当・税のトレードオフ分析

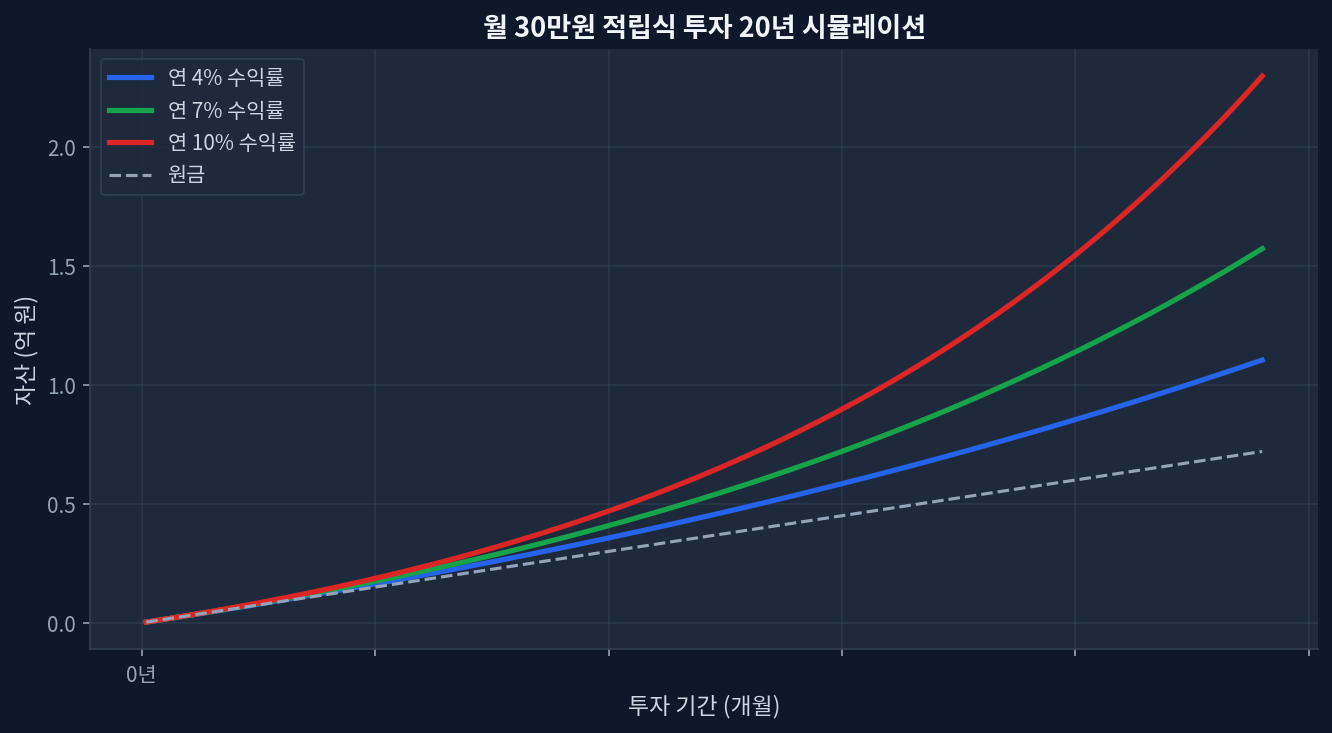

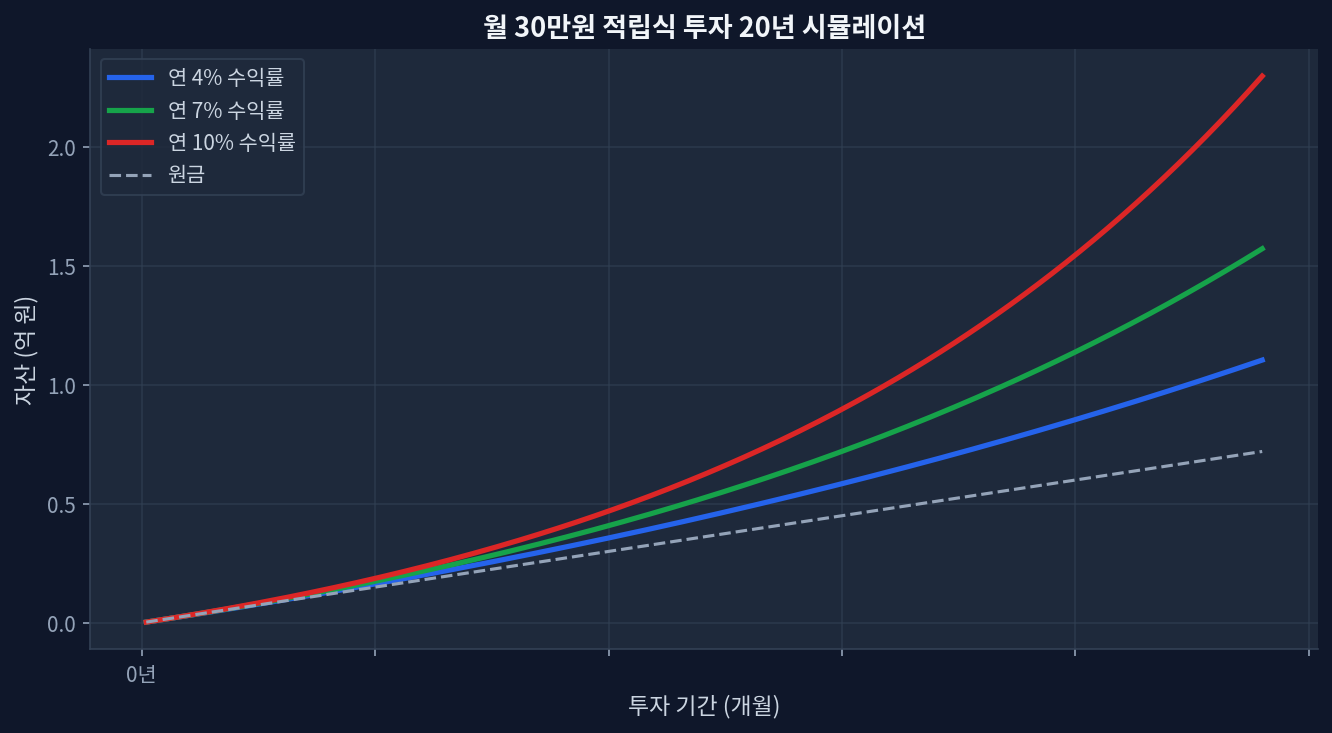

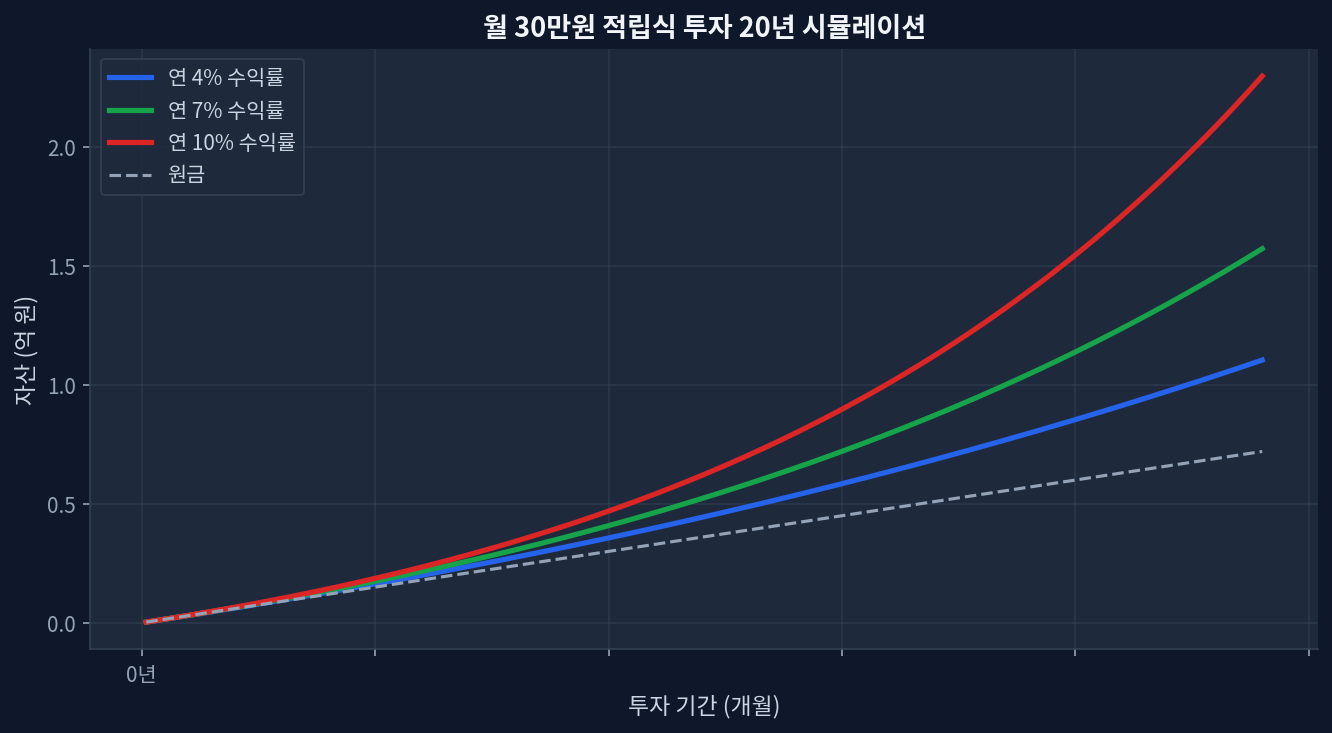

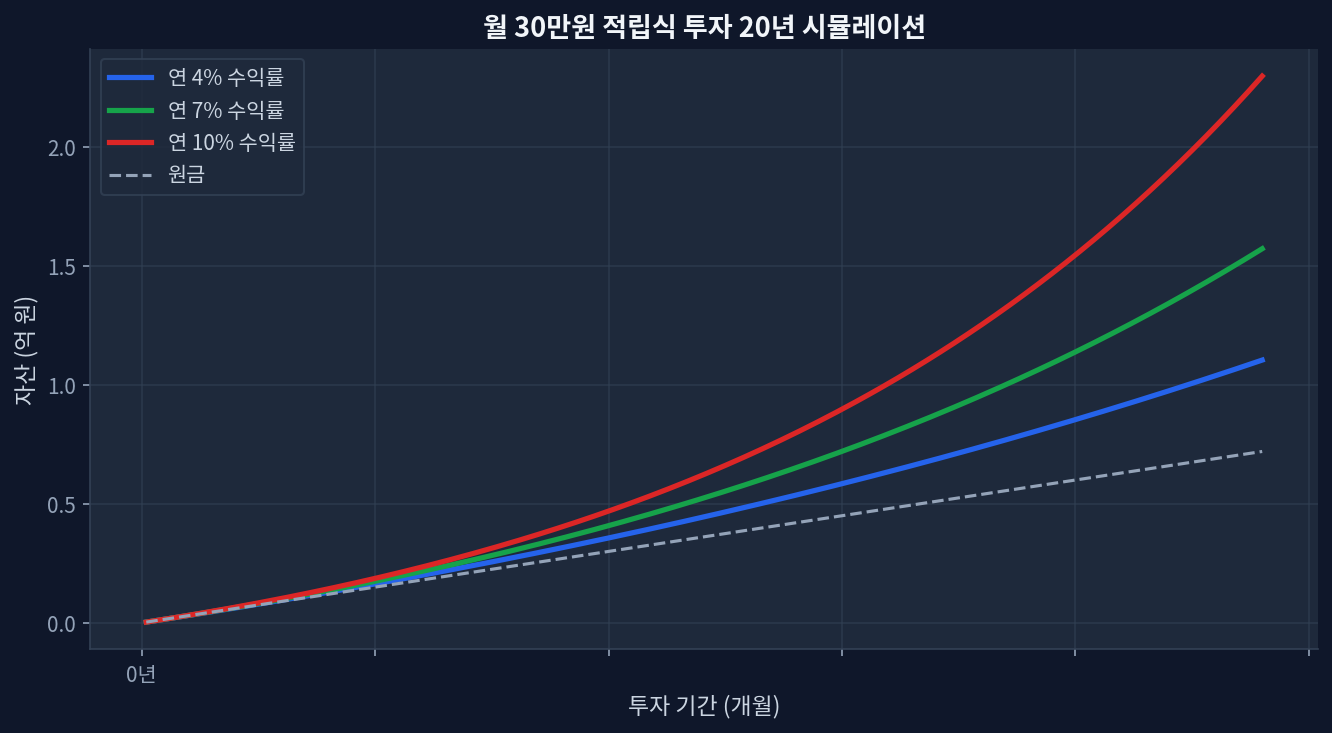

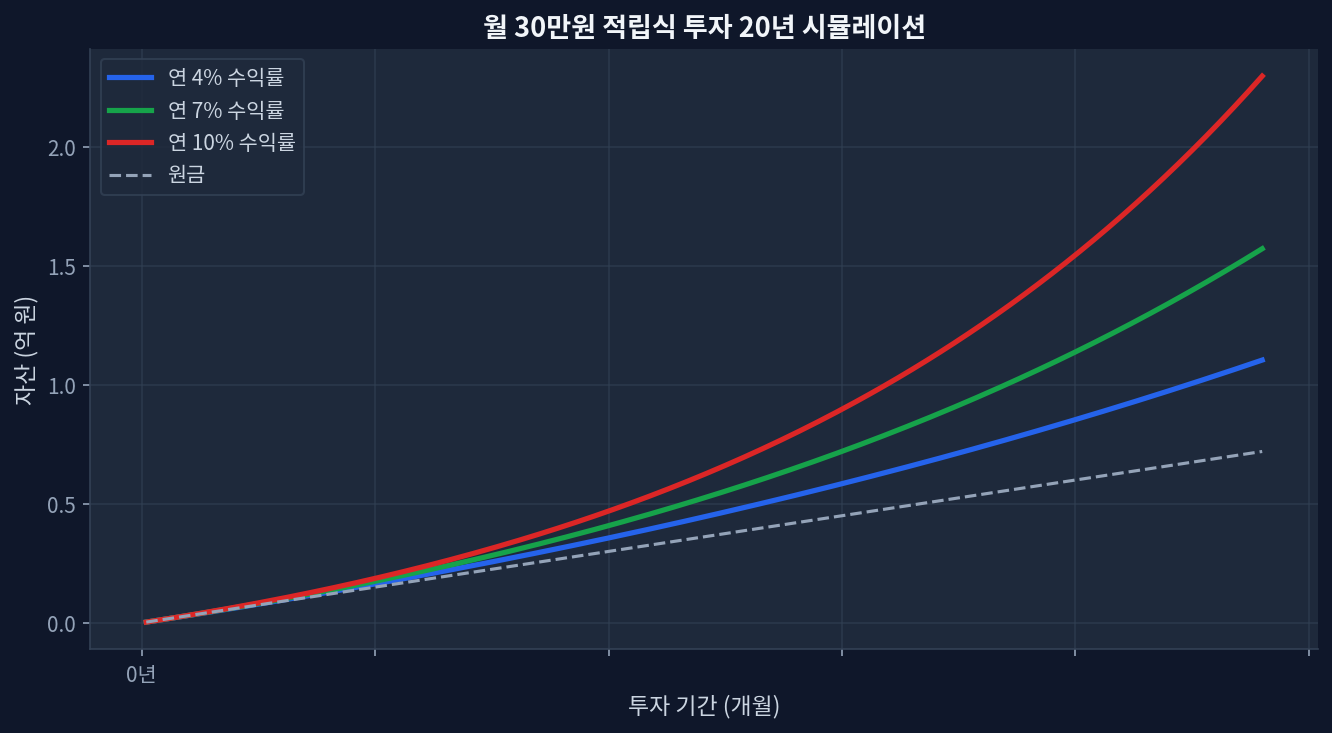

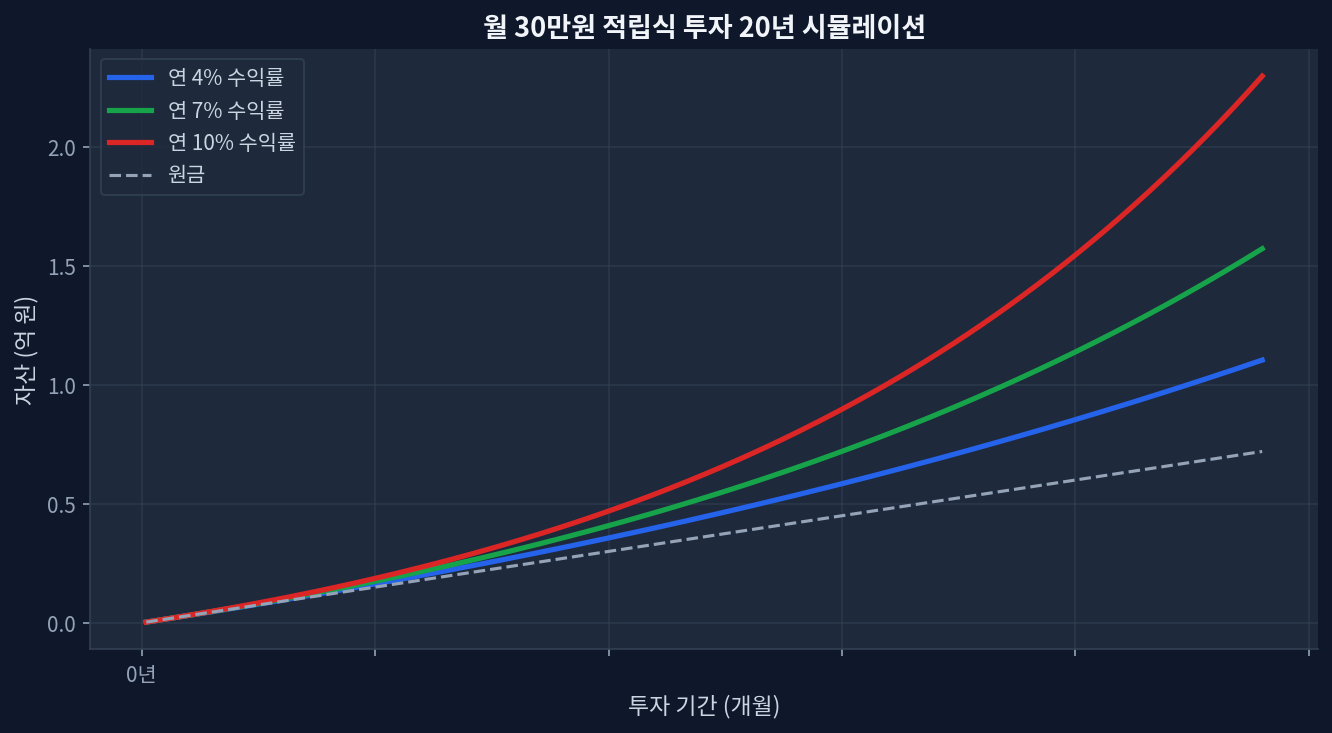

VOO過去5年リターン +88.0% vs SCHD +52.9%—成長性で優位だが配当利回りは1.03% vs 3.25%新NISA成長投資枠は年360万円非課税枠。VOOのキャピタルゲイン課税ゼロは円ベースで大きなメリットUSD/JPY 152円前後での購入は2024年7月の歴史的円安以降の「相対安定」局面。インフレヘッジには有効だが上値限定(52週86.4%)配当再投資で複利効果を最大化。月20万円積立20年でVOOなら約2,800万円(年7%仮定)に成長見込み為替が150円割れ時は「定期買い直し」より「ドル・コスト平均法」で平準化推奨。一括判断は失敗リスク高い 新NISAの制度設計で見えるVOOのメリット 月30万円積立投資20年複利シミュレーション 2024年1月から始まった新NISA(成長投資枠)は年360万円まで非課税。この枠を米国高配当ETFやグロース型に充てる戦略が定番だが、VOOを選ぶ判断にはトレードオフが隠れている。 新NISAの最大利点は配当・キャピタルゲイン双方が完全非課税という点[金融庁・新NISA特設サイト]。従来の一般口座では配当に20.315%の税金が乗り、キャピタルゲイン(売却益)にも同率が課される。VOO購入で20年間年20%の成長があれば、課税口座なら最終リターンは約56%削減される計算。その時点で新NISAの価値が明確になる。 ただしVOOは配当利回り1.03%と低い。年の配当は年初投資額に対し月1000円ほどと微々たるもの。つまり新NISAの恩恵は「配当非課税」よりも「キャピタルゲイン非課税」に大きく傾斜している。配当を狙う投資家向けではない設計だ。 VOO過去5年の実績—時間軸で読む上値限定 VOOは2021~2026年で5年累積リターン +88.0%[Yahoo Finance・VOO]を記録している。1年(+21.9%)と3年(+77.9%)を並べると、足許の伸びが鈍化しているのが見える。2025年上半期は米利下げ期待で買い進まれたが、足許は高値圏で伸び悩む構図だ。 PER 26.6は歴史的に見て高い水準。2008年金融危機後の回復局面(2009~2010年)でも18~22程度だった。現在の26.6は「期待値先行」の証左であり、ここから年10%の利回りを期待するのは難しい環境だ。過去のモメンタム(+88%)に引っ張られて「これからも同じペースか」と考えるのは危険。 52週の価格帯は$565~$699で、現在$681は上から13.6%圏内。つまり52週最安値からの値上がり幅の86.4%を既に消費している。反転局面でのショック耐性は限定的だ。 VOO vs SCHD—配当成長戦略の分岐点 VOOと比較対象になりやすいのはVTI(全米)やSCHD(配当成長型)だ。特にSCHDとの対比は、新NISAの戦略を分けるターニングポイントになる。 ...