JEPI分期配当+10.3%引き上げも、1年リターン+7.4%の停滞が示す構造的課題 | JEPI配当利回り分析

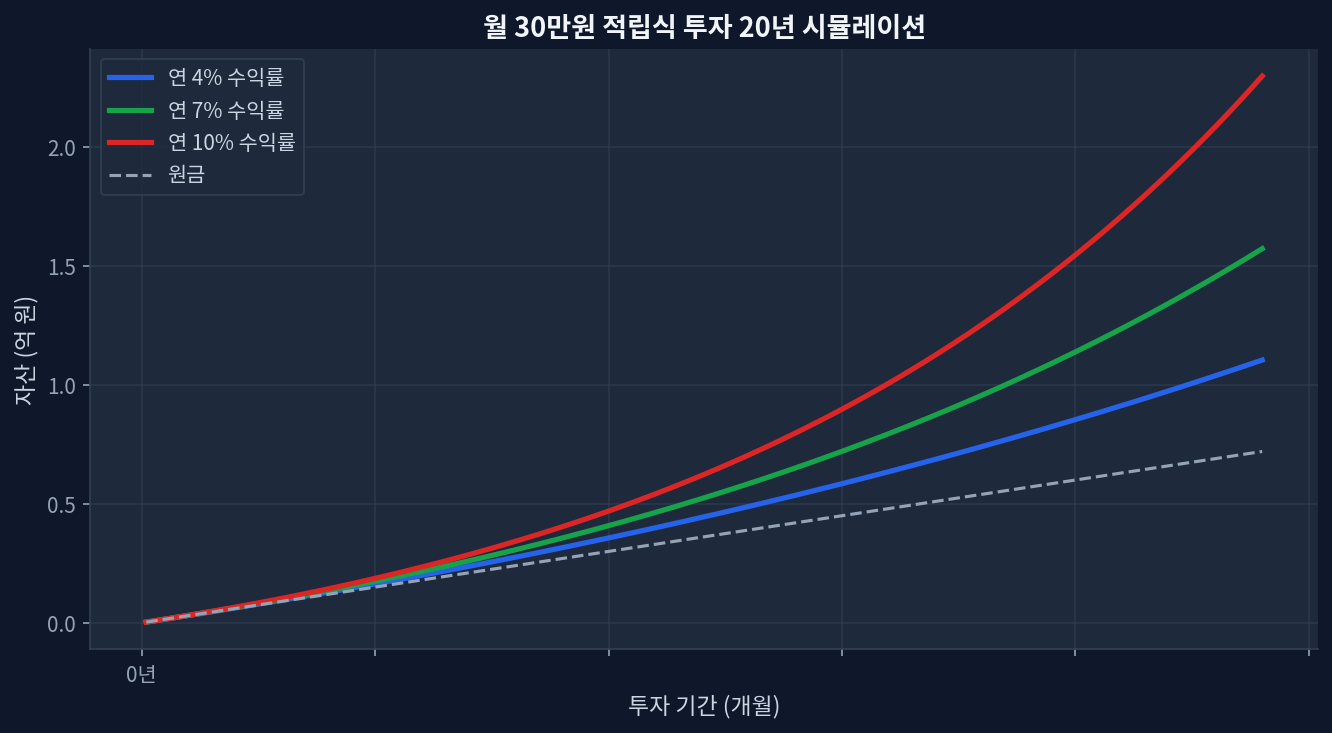

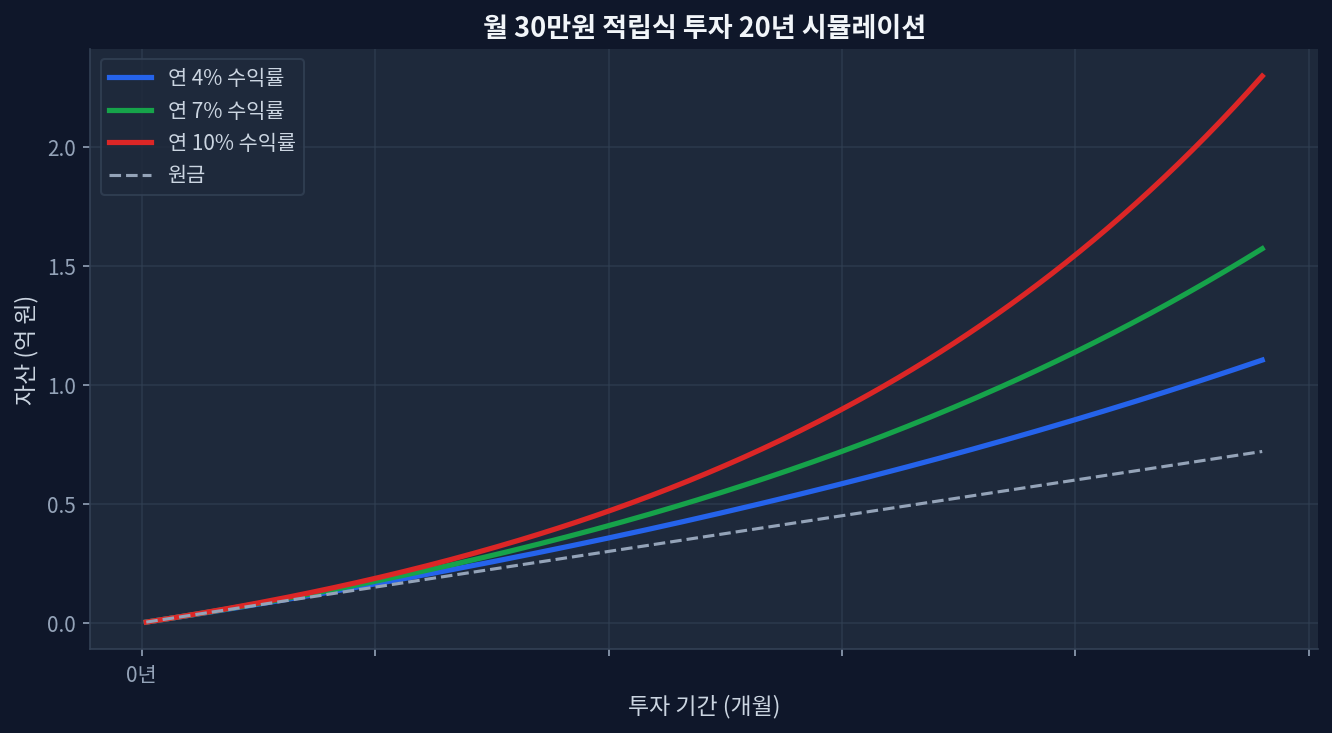

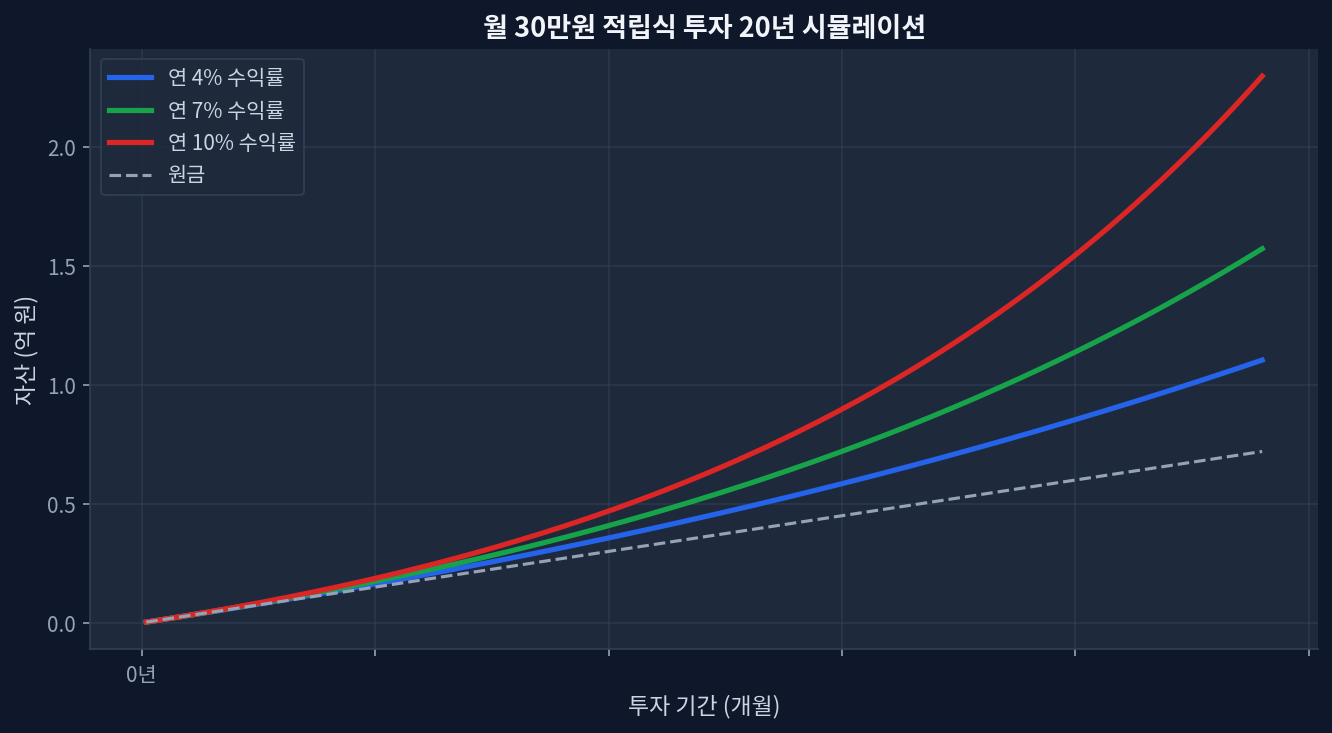

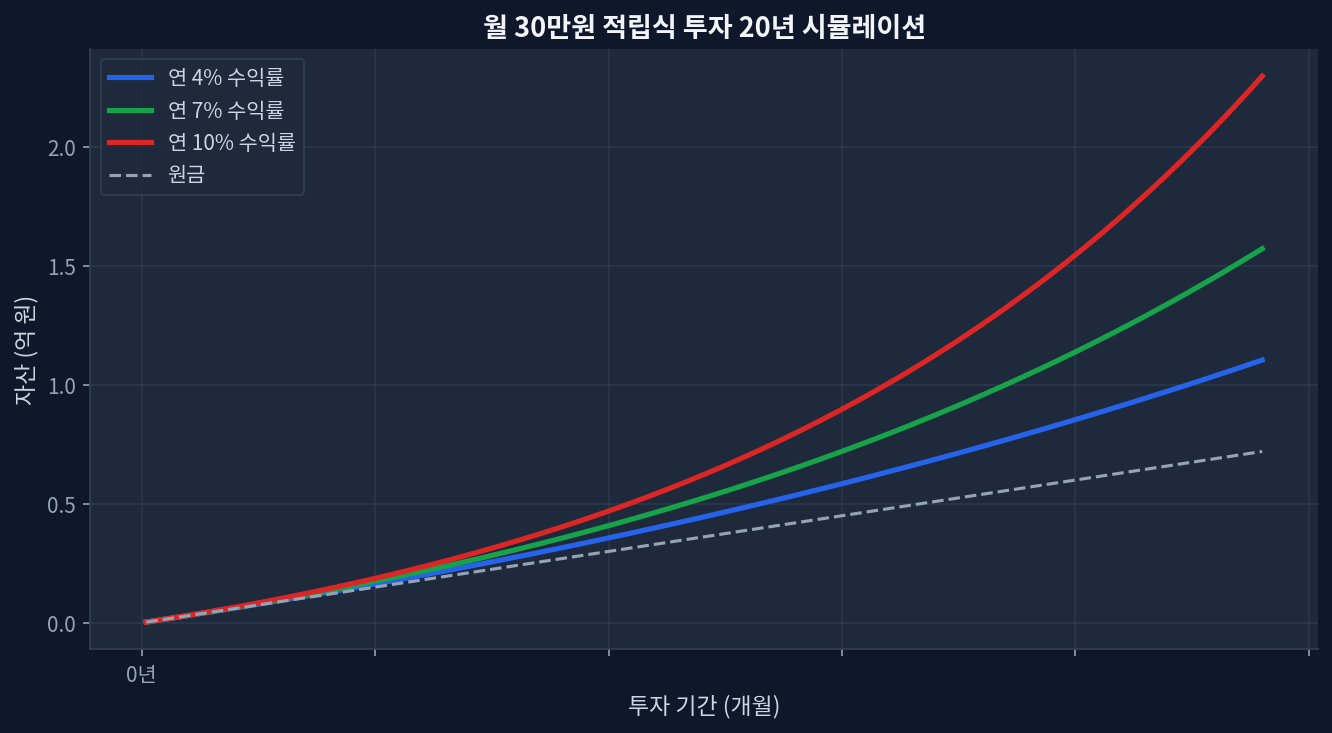

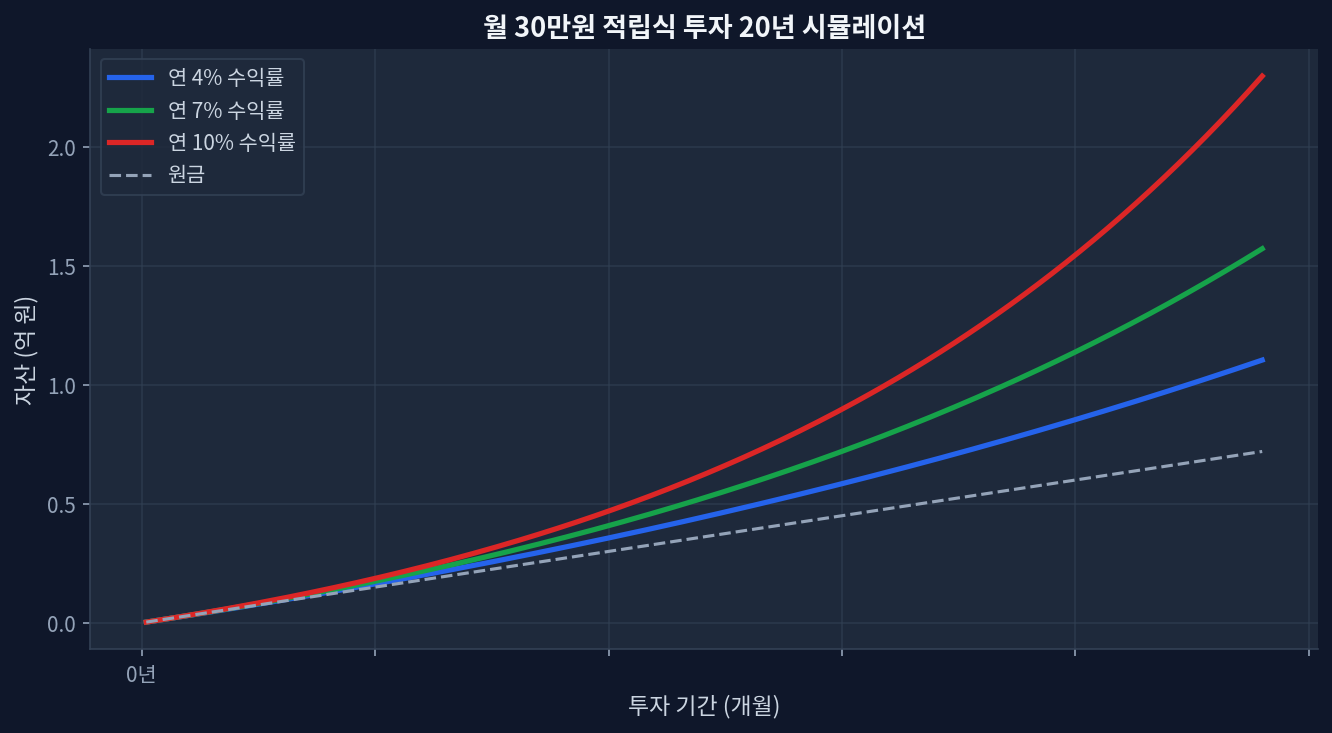

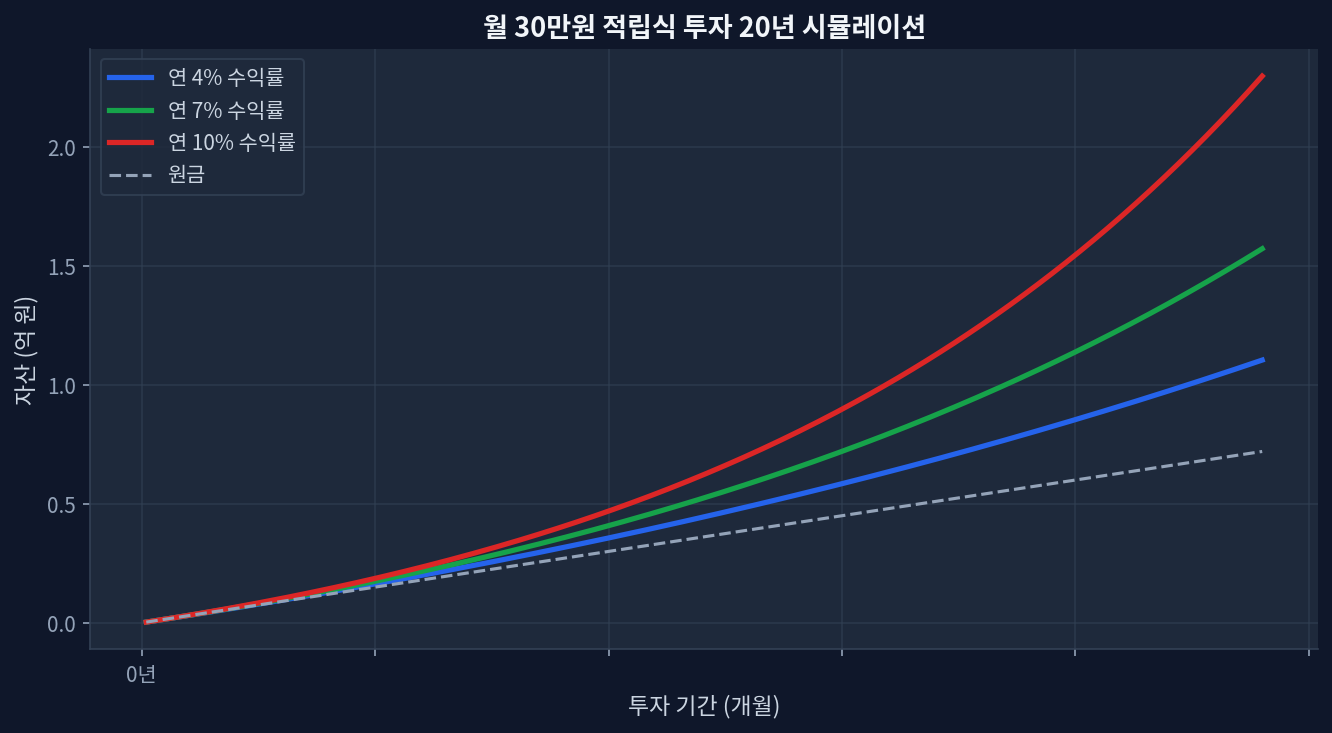

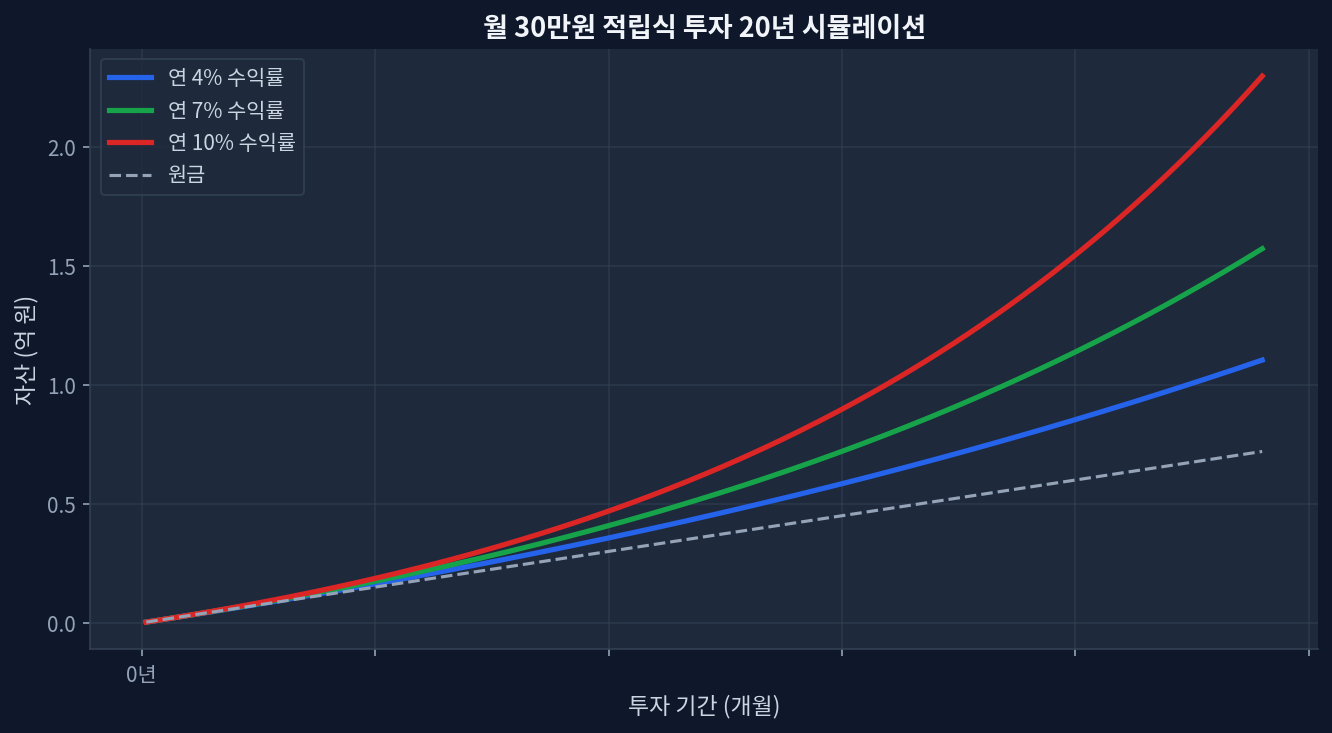

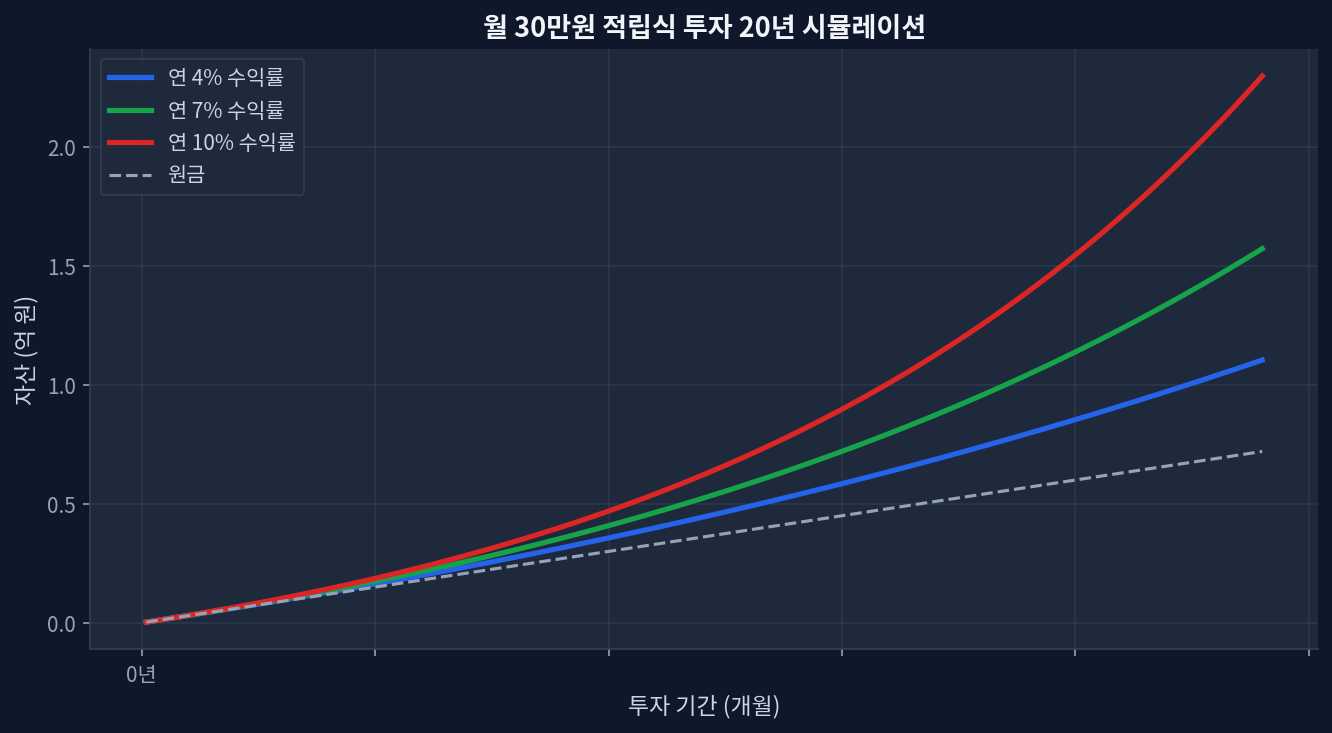

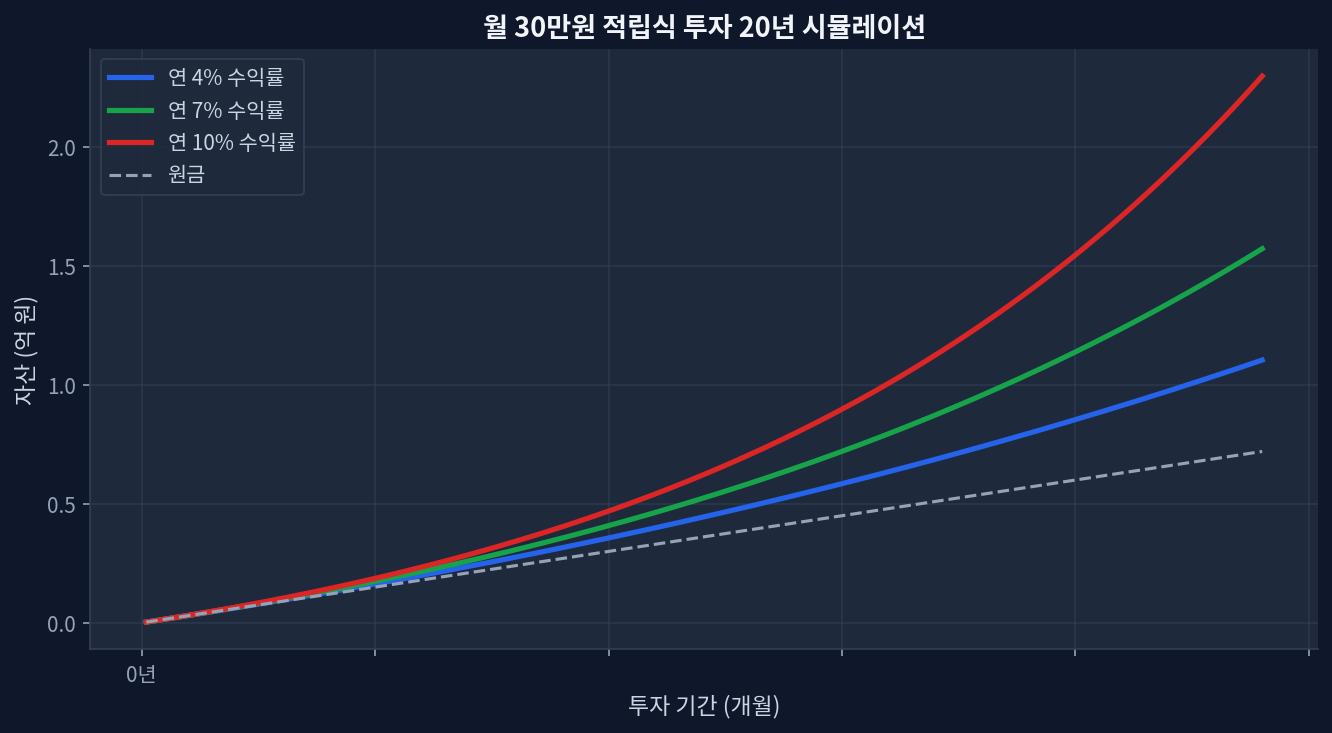

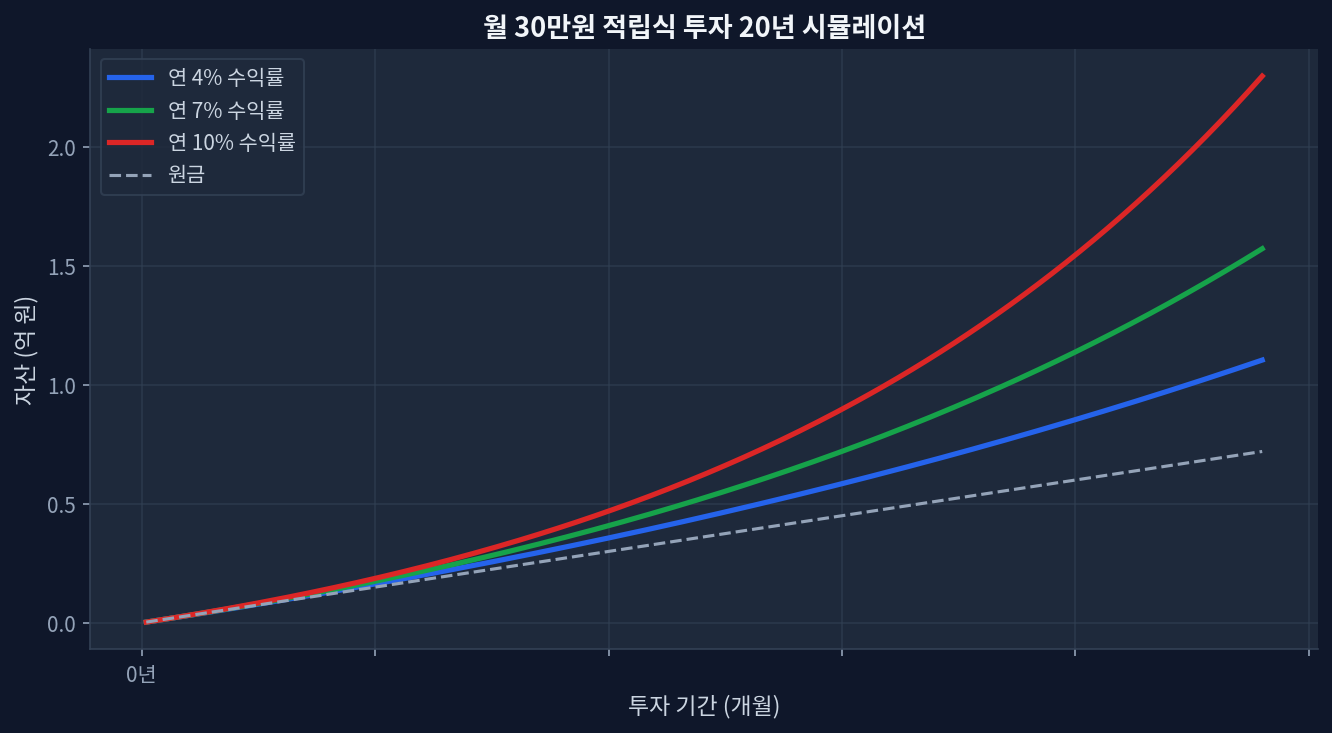

JEPI分期配当発表: $0.3870(前年同期比+10.3%引き上げ)現在の配当利回り: 8.08%(高水準)vs 1年リターン: +7.4%(低迷)5年累積リターン +42.5% vs SCHD +54.9%(年平均2.4%ポイント格差)P/E 26.8(SCHD 19.0比40%高割高)、52週範囲内30.2%地点(低点信号)現金流出圧力: 高配当金は資本留保減少 → 株価防御力弱化 配当引き上げに隠された構造的ジレンマ 月30万円積立投資20年複利シミュレーション 月次積立投資20年複利成長シミュレーション JEPIの分期配当が$0.3870に引き上げられたことは、表面的には肯定的な信号に見える。前年同期の$0.3508比10.3%の成長は、配当の一貫性を示唆している。しかし、資産規模$44.7B の大型ETFが「配当引き上げ」という点だけで注目される事実自体が既に問題である。 オプション売却戦略を通じて現金を創出するJEPIの収益構造上、高配当金は「良好な成果」ではなく「現金流出加速」を意味する。2026年現在、配当利回りが8.08%という事実は、資本利得が配当金に追いついていない証拠だ。実際、1年リターンはわずか+7.4%に留まっている。 配当利回りと総リターン間の致命的乖離 配当利回り8.08%にもかかわらず、1年総リターンが+7.4%という点は注意深く検証する必要がある。これは株価がほぼ変わらないか、わずかに下落したことを意味する。配当金だけでは十分にカバーできなかったということだ。5年累積ベースで見るともっと明確になる。 商品管理手数料配当利回り5年累積リターン1年リターンJEPI0.35%8.08%+42.5%+7.4%SCHD0.06%3.18%+54.9%+25.7% SCHDは配当利回りが3.18%に過ぎないが、5年累積リターンは+54.9%でJEPIを12.4ポイント上回っている。手数料差(0.29ポイント)はこの格差の一部を説明するに過ぎない。核心は株価資本利得である。過去1年、SCHDは+25.7%上昇したのに対し、JEPIはわずか+7.4%に留まった。2025年の大型株ラリーでJEPIは完全に出遅れたということだ。 ...