2022年の-25%ドローダウンから資産別回復速度を分析:変動性が速い理由 | 2022年ドローダウン回復速度

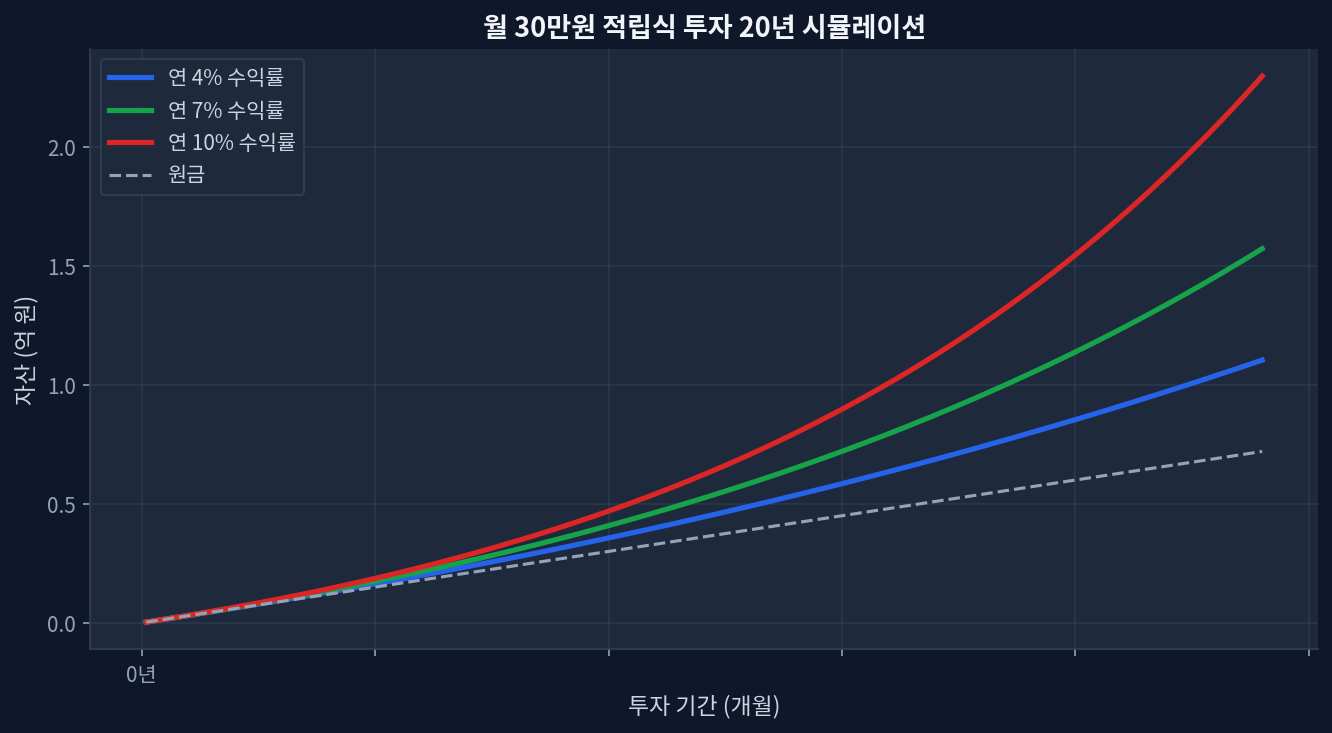

2022年のグローバル株式市場の落幅:S&P 500 -18.1%、NASDAQ-100 -33%、日本株式指数も同期間で-15~20% — 資産別落幅の格差は12~15%p回復速度:高変動性資産(NASDAQ、成長株ETF)が低変動性資産(高配当ETF、債券)より2023年の反発で2倍以上高速化高配当株ETF(SCHD、日本の高配当株式ETF)は落幅-12~15%と防御的であったが、回復は+9~10%に留まり「V字反発」の機会を喪失積立投資家の観点:変動性が高いほど低価買い機会が集中し、回復後の累積利回り逆転が可能リスク:2022年のような金利上昇サイクルでは回復が2年以上継続する可能があり、変動性だけでは回復時期予測が困難 2022年ドローダウン、資産別落幅の格差 月30万円積立投資20年複利シミュレーション ETF手数料の差が長期利回りに与える影響の比較 2022年はインフレ急騰と米国FRBの政策金利引き上げ(3月0.25% → 12月4.33%)により、グローバル株式市場が同時に崩壊した年だった。しかし資産種別によって落幅は大きく異なった。 **米国株式:**S&P 500 -18.1%[Yahoo Finance]、一方でNASDAQ-100は-33%を記録した。成長株中心のNASDAQが金利変化により敏感だったためである。VOO(S&P 500連動)は年間手数料0.03%で-18%の落幅を、QQQ(NASDAQ連動)は同様の0.20%手数料で-33%の落幅を記録した。 **日本株式:**TOPIX指数は-15~20%程度の落幅を示した[ETF.com]。米国市場より落幅は浅かったが、グローバルな圧力の影響を受けた。 **高配当株ETF:**SCHD(シュワブ米国配当貴族)は年間手数料0.06%で約-12~15%の落幅、日本の高配当株式ETFも同程度かそれ以上であった。配当利回り(年3~4%)が一部防御したが、配当落調整(ex-dividend date)を含めると総利回りは株式の落幅と同程度であった。...