iDeCo出口戦略の税金モデル:一括受取vs年金受取のリスク分解

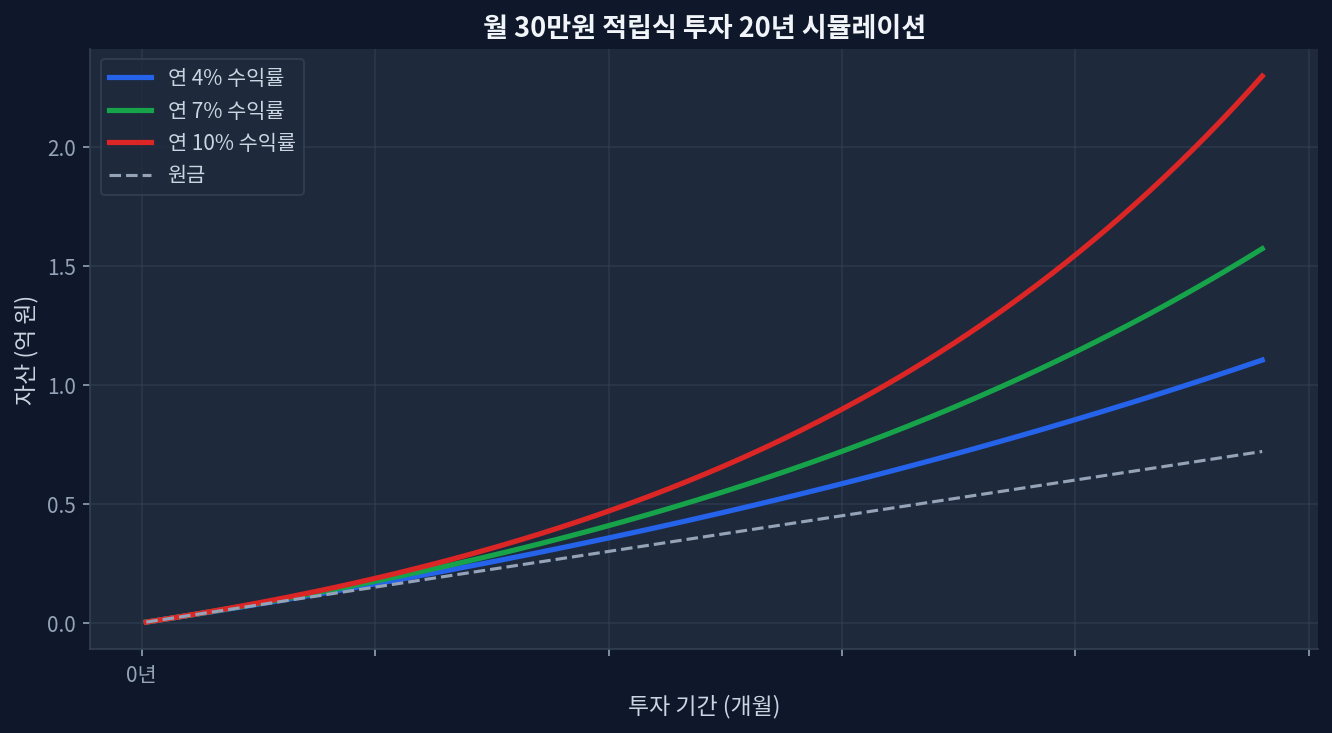

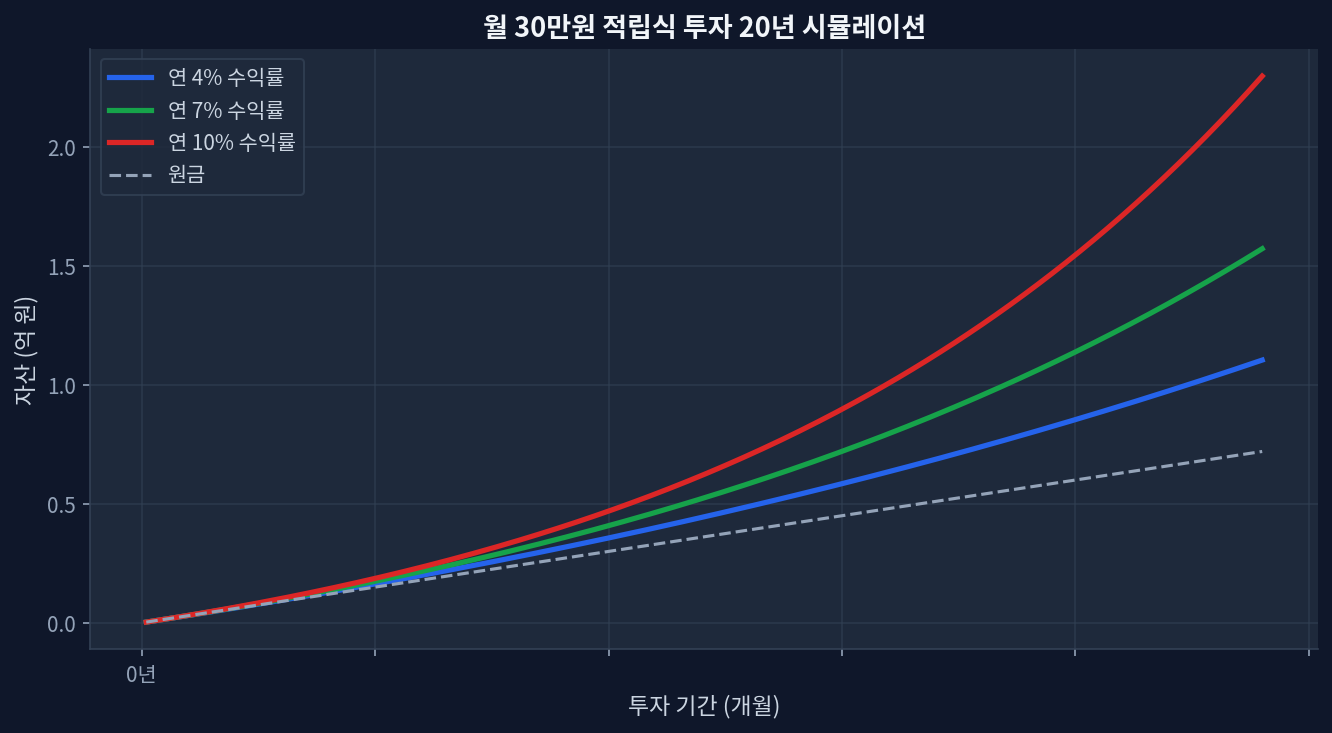

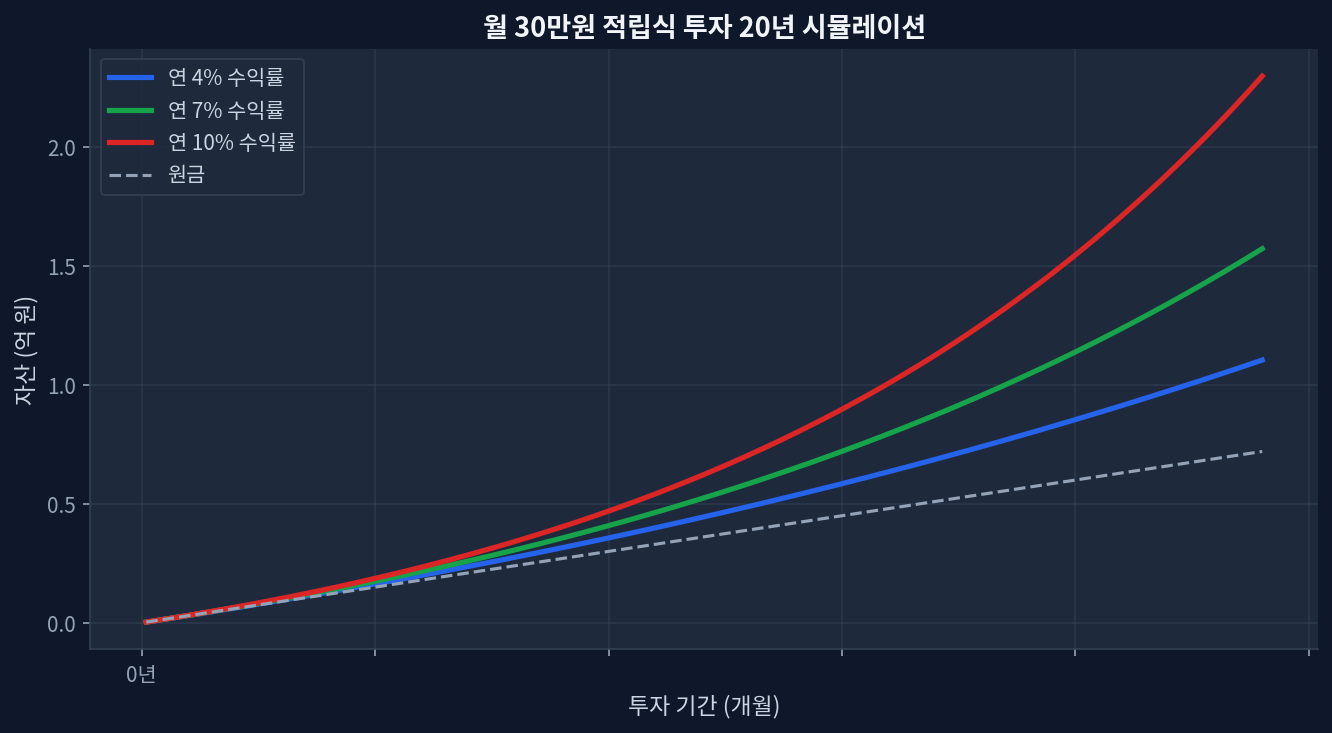

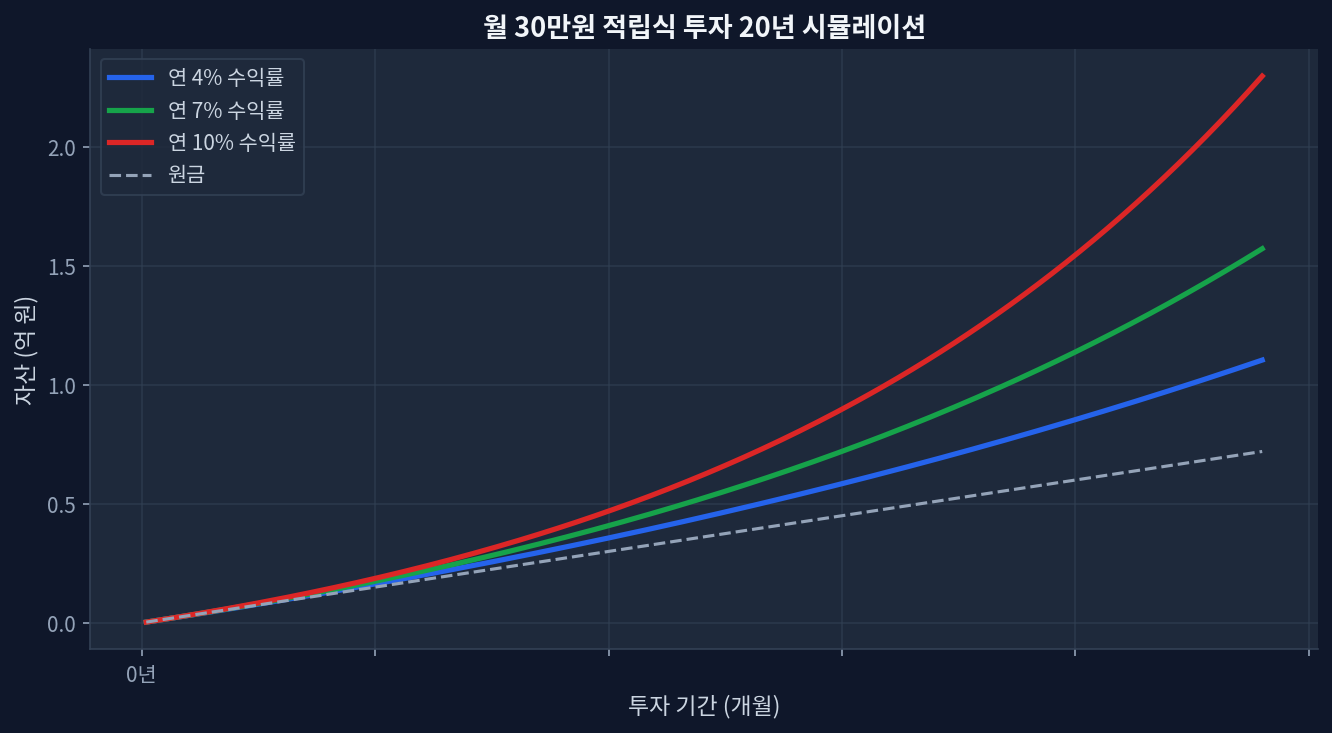

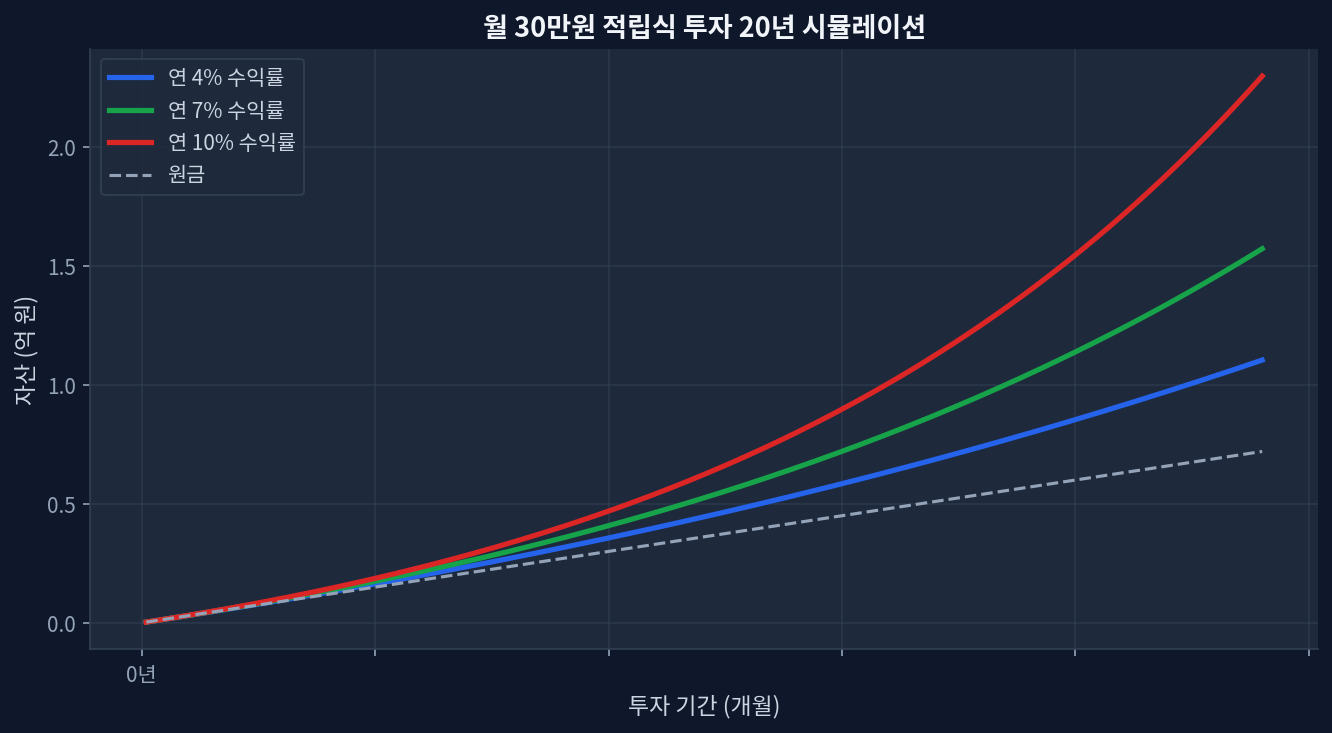

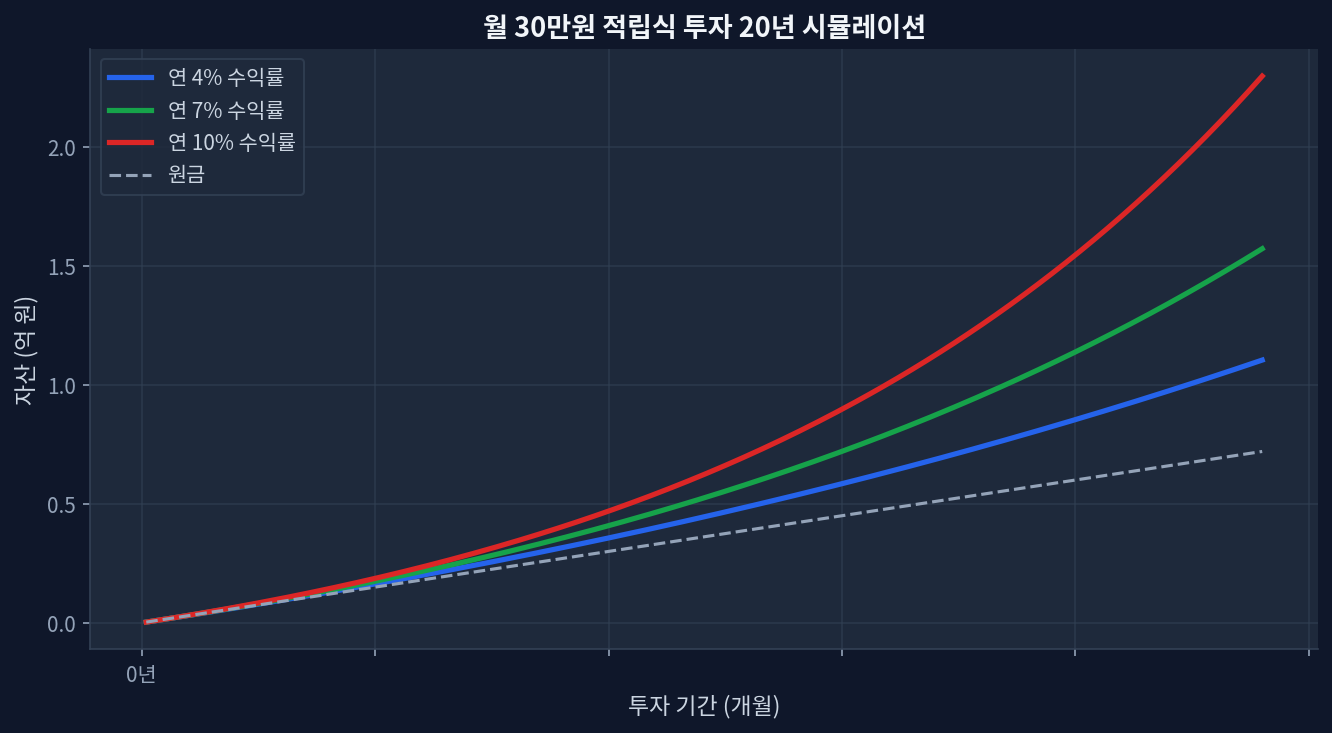

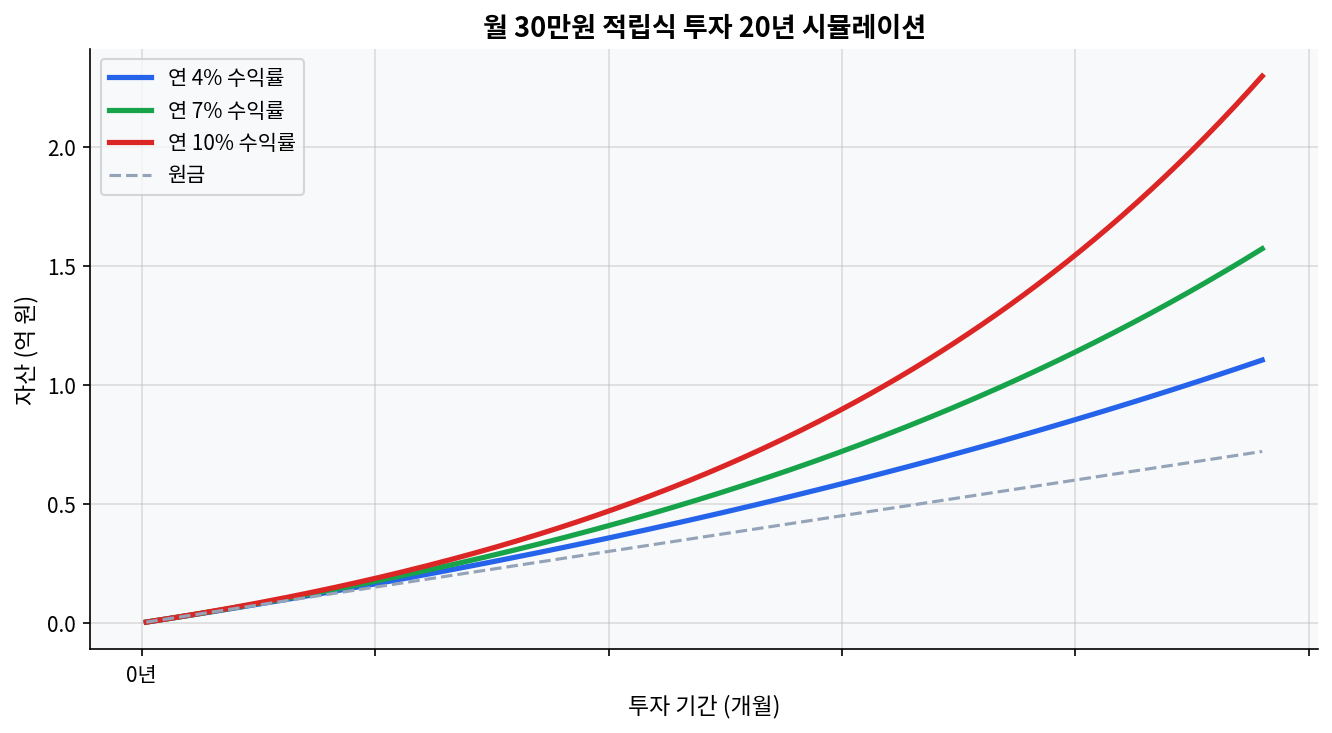

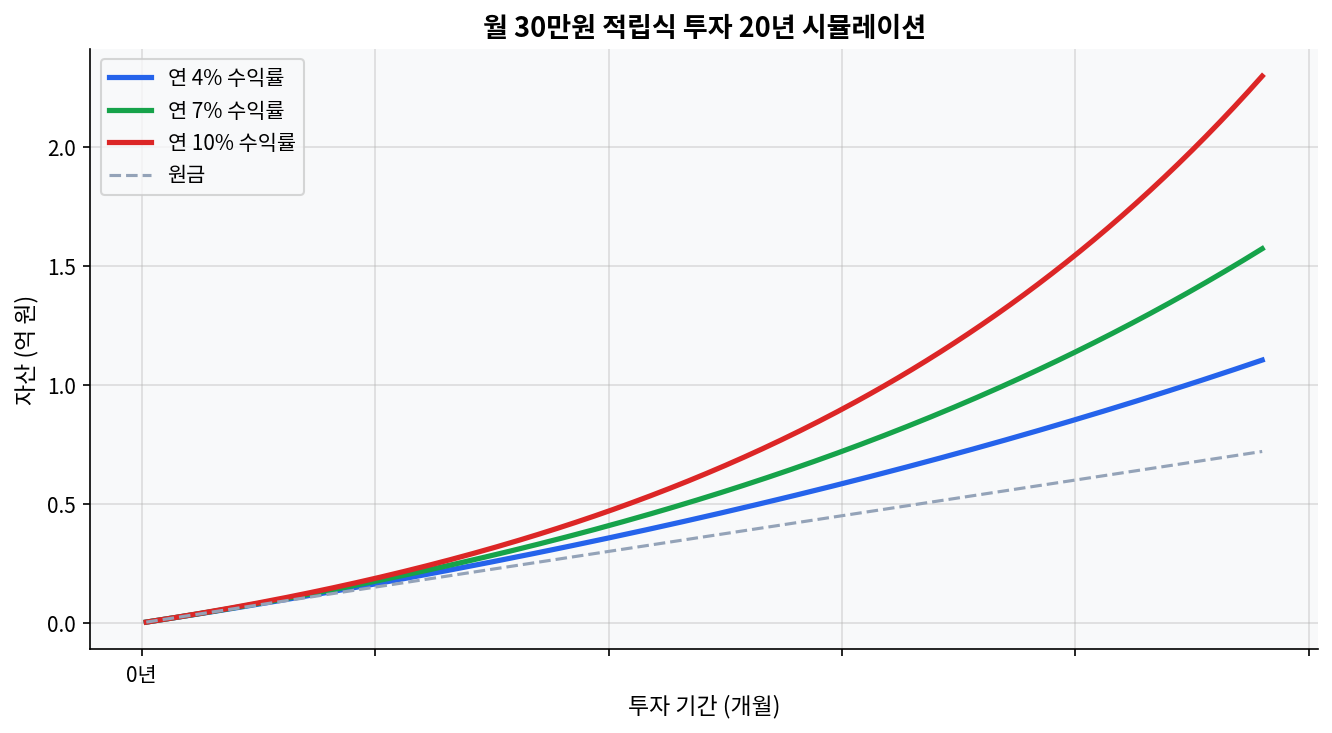

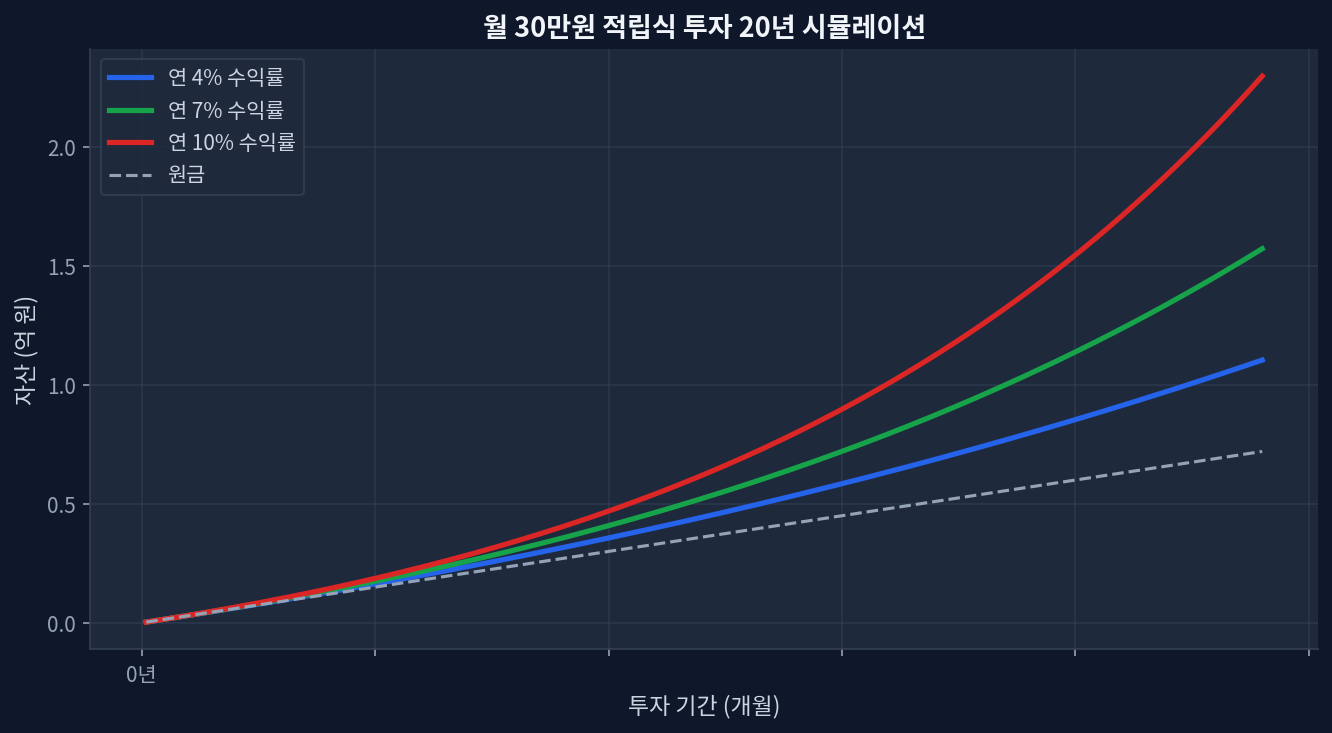

一括受取:退職所得控除で1100万円まで無税だが、超過分は課税所得が急増し、翌年の税負担が集中年金受取:雑所得で平準化され年間の納税リスクが低いが、受取期間中の金利・インフレ変動に左右される20年積立×月20万円の場合、年4%運用でも約6000万円。出口時点の市場環境で実現利益が±30~50%変動最大納税額は240~300万円規模になり得る——受取方法選択は『税率最小化』より『キャッシュフロー平準化』を優先すべき局面も存在現在の低金利環境では、年金受取選択時の利息支給水準が予想より低下するリスクが無視できない 一括受取の税構造:無税上限と超過時の落とし穴 月30万円積立投資20年複利シミュレーション iDeCoの一括受取を選んだ場合、退職所得控除が適用される。計算式は最大控除額 = 勤続年数 × 40万円(20年以上は1100万円上限)。30代から開始した加入者の場合、積立期間が30~35年程度になれば自動的に1100万円の天井に達する。 税務署のシミュレーションでは、勤続年数15年で600万円、20年で800万円という具合に線形に増加する。ここまでは単純だ。問題は控除額を超えた部分だ。超過分は「退職所得」として、その2分の1が課税所得に算入される。 例えば、iDeCoから6000万円を一括受取し、退職所得控除1100万円を適用する場合を想定しよう。課税対象額は(6000 - 1100) × 0.5 = 2450万円。この2450万円が給与所得などと合算され、累進税率が適用される。その結果、所得税+住民税で約35~40%の税率が実効されることになる。つまり、約860~980万円の納税だ。 重要なのはこの課税が1年で発生するという点。通常の給与生活では年間500~800万円の所得が基準だとすれば、退職年に突然2000万円超の所得が発生することで、累進税率が跳ね上がる。翌年に予定納税の追加徴収や住民税の増額も続く。キャッシュフロー観点からは、この年の現金流出が極めて大きくなる。 年金受取の仕組み:雑所得平準化と定期的な納税 一方、年金受取を選べば、毎月または毎年一定額が給付される。この場合、受け取った金額の一部が課税対象「雑所得」となり、残りは非課税。非課税部分は元本相当額で、課税部分は運用益と利息に当たる。 国民年金基金連合会の試算では、年金受取選択時に利息水準(現在0.5~1.5%程度)が設定される[国民年金基金連合会]。例えば年額480万円を15年間受け取る場合、毎年その受取額に対して利息相当分が上乗せされる。この利息が「雑所得」として毎年課税される。年間の所得増加が限定的であれば、低い税率が適用されたままになる可能性が高い。 しかし、ここに隠れたリスクがある。設定時の利息水準が0.5~1.5%であっても、その後30年近い受取期間中、金利環境が大きく変動すれば、実質的な利息受取は当初想定と大きく異なる可能性がある。特に、現在の超低金利環境下では、利息上乗せ分が極めて限定的だ。一部の年金受取では、実質的にはほぼ元本払い戻しに近い形になる場合もある。 また、受取途中で経済情勢が急変し、例えば高インフレが進行すれば、固定額の年金受取は実質購買力が低下する。これはリスク管理の観点から見過ごせない。 ...