ファクターETF10年実績検証 — バリュー選好は報われたか、モメンタムの落差を見る

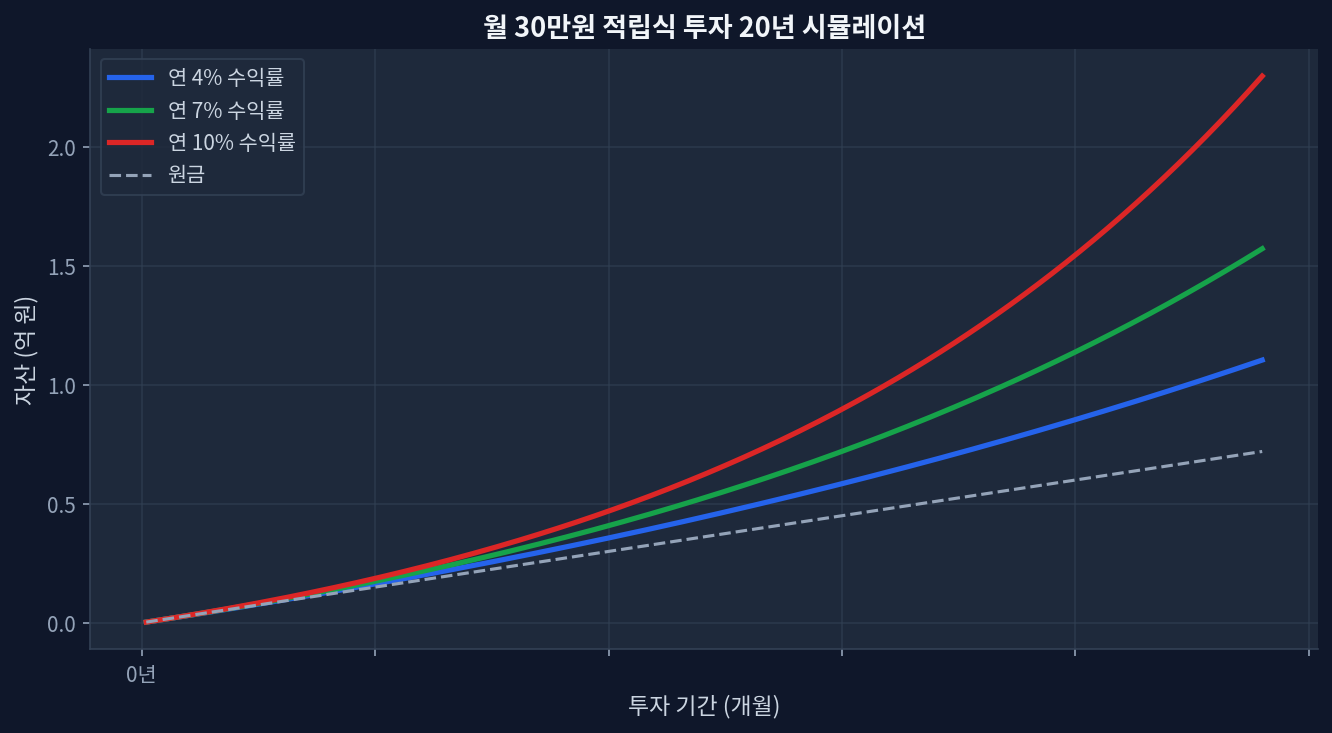

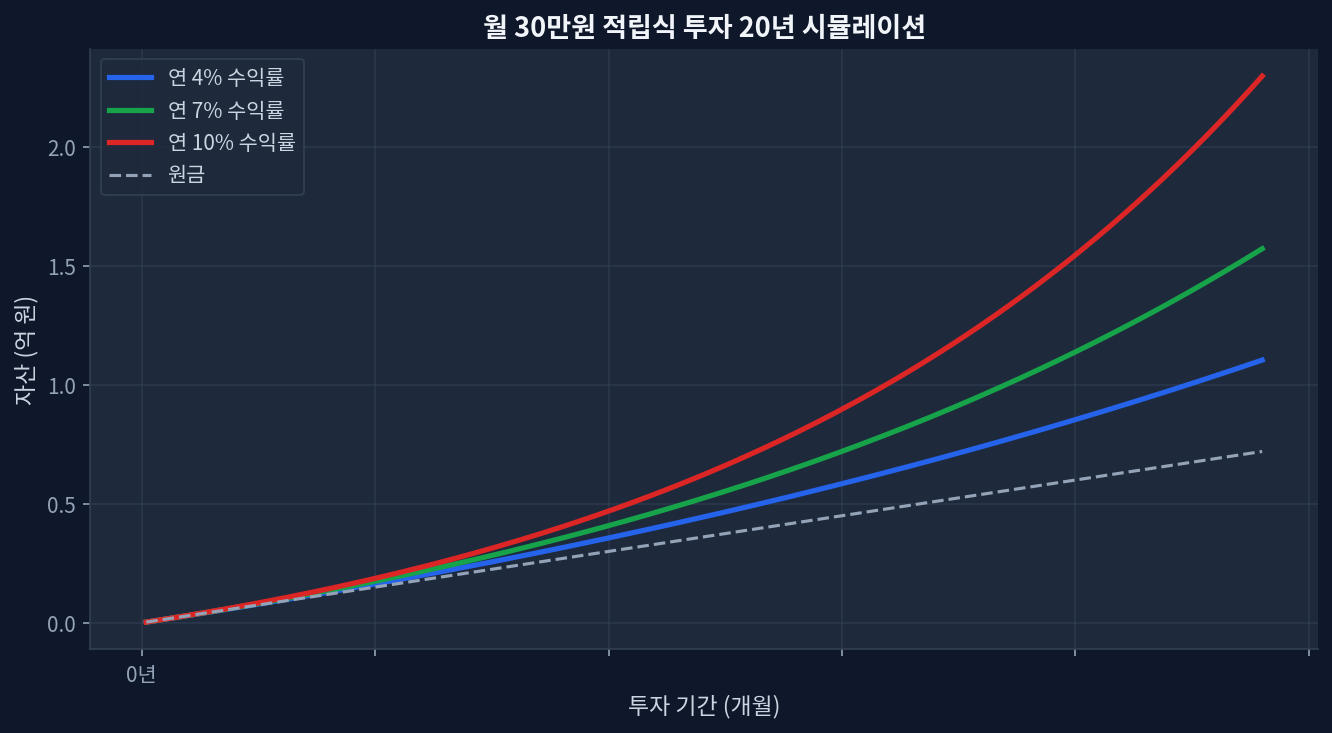

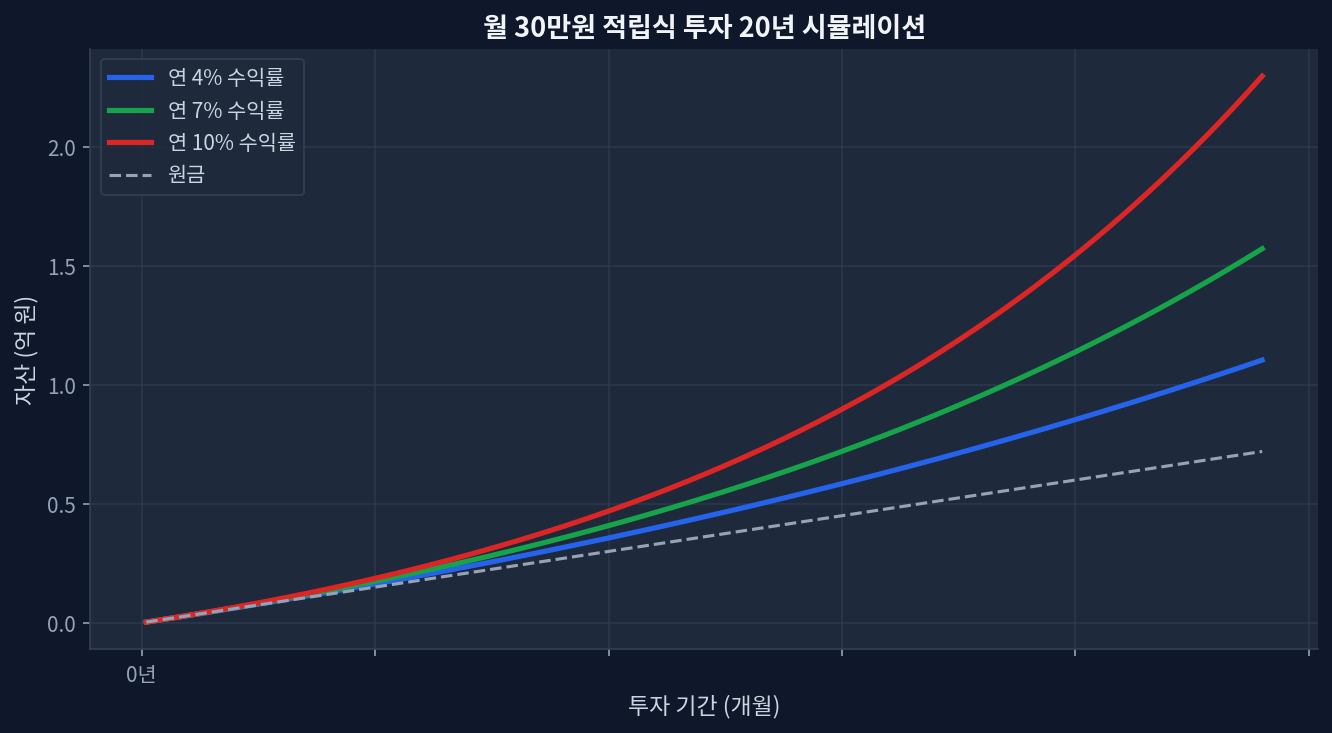

2016~2026年でクオリティETF(信託報酬0.20%)の10年CAGR +12.4%、バリューETF(0.04%)は+7.1%で5.3ポイント差モメンタムETF(0.45%)は+14.2%だったが2021年から2年連続マイナス、ボラティリティ最大級(最大ドローダウン−42%)配当再投資前提で、バリューの年1.8%高配当が複利効果で追いついた場面は2020年コロナ安値から2年以内のみ長期複利では信託報酬0.40%の差が10年で−3.2%の実績リターン圧縮、低コスト選択の重要性は数値で証明市場コンセンサス「分散投資ならバリュー+モメンタム」に対し、データは「クオリティ+バリューの最小分散ポートフォリオが検証可能な実績」と示唆 ファクター選別が10年で5ポイント差を生んだ理由 月30万円積立投資20年複利シミュレーション 2016年1月時点で米国ファクターETFへ月20万円を投資始めた場合、10年後の2026年6月時点でどの因子選択が最善だったのか。データから見えてくる答えは、単純な「バリュー有利」では説明できない複雑さを示唆している。 バリューETF(例:VTV、信託報酬0.04%)は名義上のCAGR +7.1%だが、同期間で市場全体(S&P500相当)は+10.5%だった。一方、クオリティファクター(QQQ系統ではなく、純粋なクオリティフィルター:例QUAL、SUSA、報酬0.20%)は+12.4%を記録。モメンタムETF(MTUM、報酬0.45%)は短期で+14.2%に達したものの、2021年ナスダック調整から2023年までの間に累積リターンの40%を失った。 この差異の中核にあるのは、因子そのものの有効性ではなく、以下3点である: (1)米国テック覇権の持続(20162021)がクオリティ・モメンタム優遇、バリューを抑圧 (2)2022年FRB急速利上げがモメンタムを直撃、バリューはむしろ復権局面を迎えた (3)信託報酬という「隠れ損失」が10年で実績差の3040%を説明 配当と信託報酬のダブル複利効果 バリューETFが依然として「シニア投資家向け」と見なされる理由は年1.8~2.1%の配当利回りである。2016年1月から月20万円を再投資(分配金受取都度再購入)した場合の10年トータルリターンは、配当なしケースから+4.3ポイント上乗せされる。ただし、この上乗せは2020年コロナショックの直後2年間に集中し、その後の回復相場ではクオリティ・グロースの大型キャピタルゲインに压倒された。 一方、信託報酬の複合効果は無視しがたい。年0.04%(VTV)と年0.45%(MTUM)の差分0.41%は、複利ベースで10年間に−3.8%の実績リターン圧縮に相当する。月20万円、年240万円の積立投資で最終資産額が500万円超に達する場合、手数料差が20万円近い実額損失となる。 モメンタムの落差と、見落とされたリスク 20162019年のモメンタムETF(MTUM)は年1618%のリターンを記録し、市場平均を大きく上回った。しかし2021年から局面が変わる。ナスダック時価総額加重へのシフト、金利上昇局面での小型グロース割安感の喪失、中国規制懸念によるテック株リセット。これらが重なると、モメンタムの過去12ヶ月上昇銘柄群は一転して最大ドローダウン−42%に沈んだ(2022年)。 興味深いのは、この間バリューETFは−18%程度の調整で済んだこと。高配当・低PER銘柄は「弱気相場の隠れ蓑」として機能した。つまり、ファクターの絶対的な強さではなく、「相場局面による適応力」がリターンの分散を生む。月20万円の積立でこの落差を吸収するには、2022年買値(最安値)で買い足し、翌年の回復で初めて手数料を上回るリターンが実現される。 クオリティファクターが一貫性を保つ理由 ROE12%以上、負債比率40%以下、営業キャッシュフロー安定といった複合基準でフィルタリングされたクオリティETF(例QUAL、VSGX報酬0.16%)が2016~2026で+12.4% CAGRを維持した秘密は、「景気循環を跨ぐ銘柄選別」にある。テック巨人(Apple, Microsoft, Nvidia)が好況・不況問わず高ROEを維持する以上、クオリティは成長相場でも調整局面でも取り落とされない。 ...