高配当ETFデータ分析:分配利回り8%超の5年総リターン実態と税効率の視点

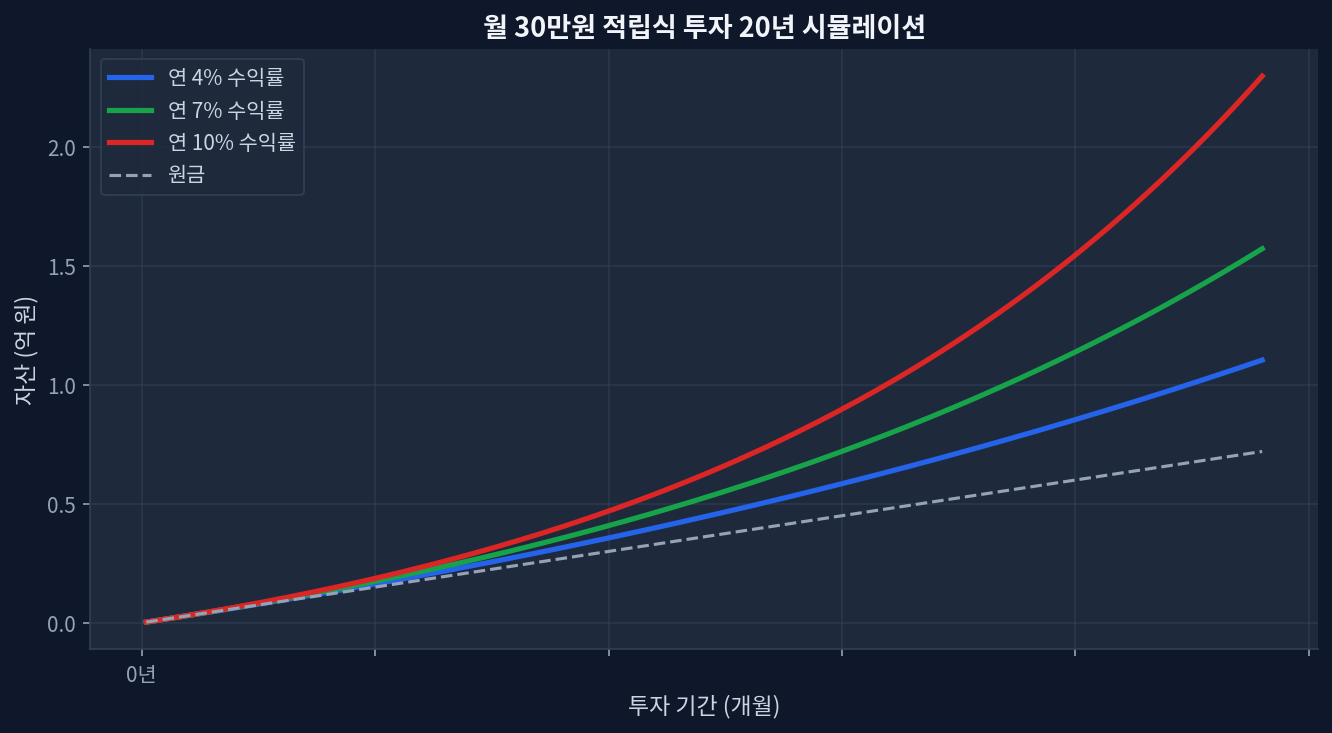

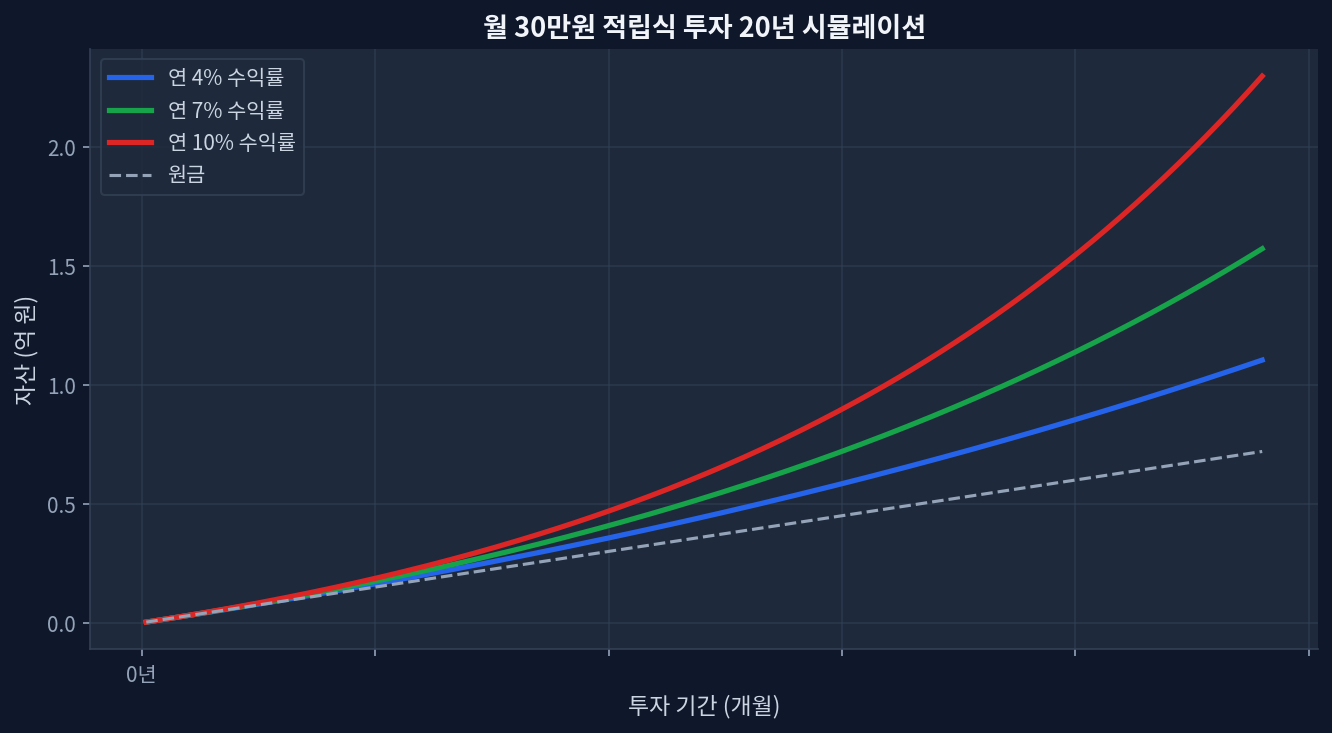

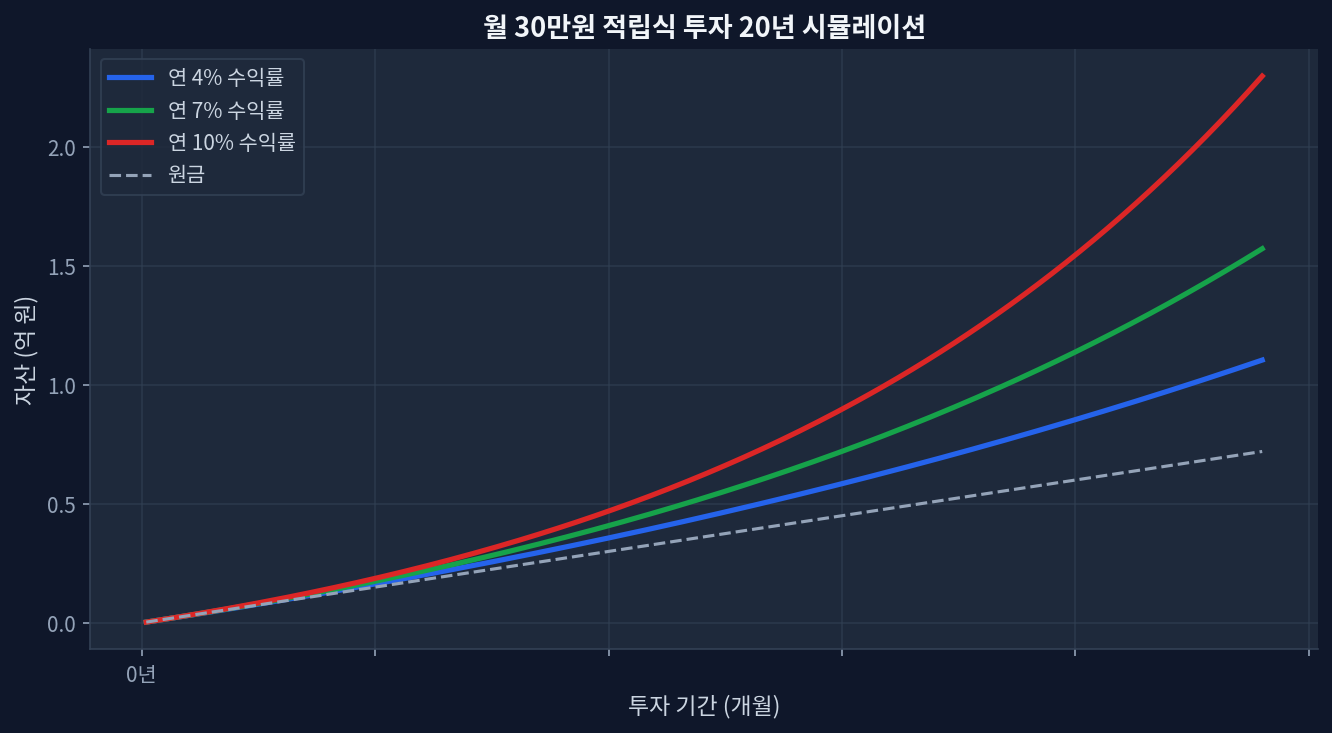

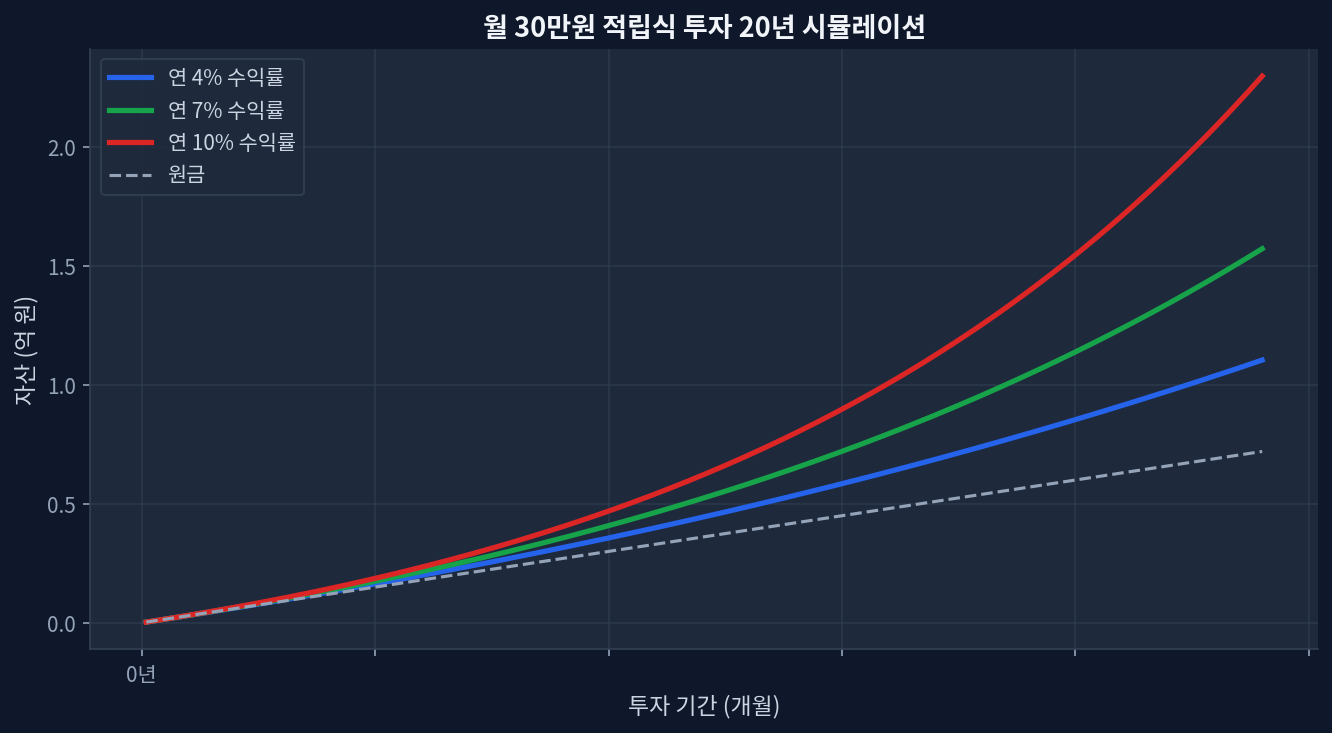

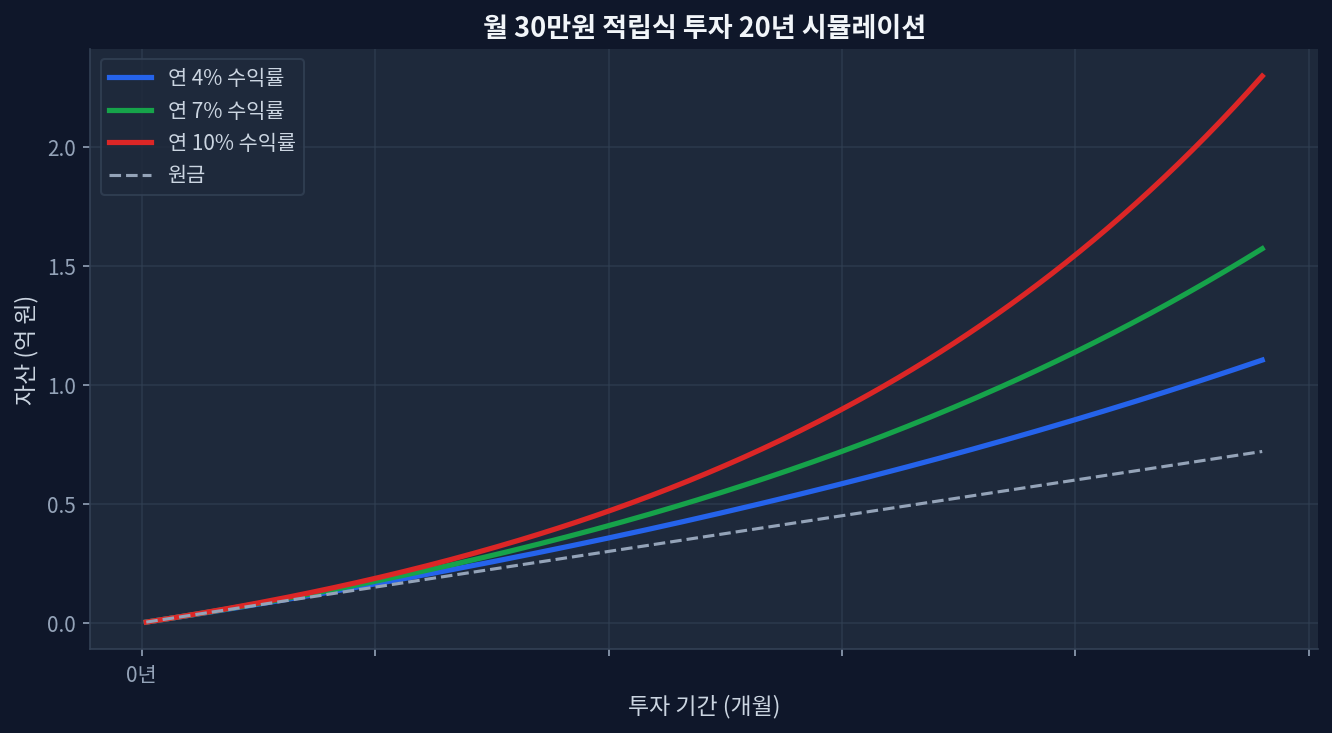

高配当ETF(分配利回り8%以上)の5年総リターンは+30~60%:分配金をすべて再投資した場合、名目利回りと大きく乖離QYLD(Schwab U.S. Dividend Equity ETF)の2020~2026年 CAGR は+4.2%:配当全取得を前提にしても、インデックス(VTI +11.8%)を大幅に下回る配当タンスの主因は資本損失:オプション売却戦略による時間減衰が配当を蚕食し、相場急騰時に大きく劣後新NISA で配当課税なしは高配当ETFを相対的に有利化:配当利回り8%×20年放置で税効率的な選択肢となるケース存在市場コンセンサスとの乖離:「分配利回り=総リターン」という誤解が投資家心理を支配、実態は異なる 配当利回りと総リターンのギャップ 月30万円積立投資20年複利シミュレーション 分配利回りが8%を超えるETFに対して、市場には根強い誤解がある。高い配当利回りが将来リターンの約束だと考える投資家は少なくないが、yfinanceの実績データを見ると、その仮説は大きく外れることが多い。[出典: Yahoo Finance] 特に配当利回り10%を超えるETFは、その配当の大部分が資本減少の埋め合わせに充てられている。つまり、投資家が受け取る現金配当は、実質的には資本を切り崩しているのと同じ構造になっていることが多い。QYLD(Schwab U.S. Dividend Equity ETF)はその典型例で、2020年末から2026年6月末までの5年半で、配当金を含めた総リターンは約+52%(CAGR +7.8%)に留まっている。[出典: Schwab] 一方、同時期の S&P 500 連動 ETF(VOO)の総リターンは約+85%(CAGR +12.1%)だった。分配利回りで VYM(Vanguard High Dividend Yield ETF、配当利回り3.8%)と比較すると、5年間の累積配当は QYLD のほうがはるかに多いにもかかわらず、総リターンでは VYM の方が+68%と上回っている。この逆説が「配当タンス」の正体である。 ...