非常金4~6カ月基準、ETF投資家の現金比率最適化データ分析 | 非常金 ETF投資家 現金比率

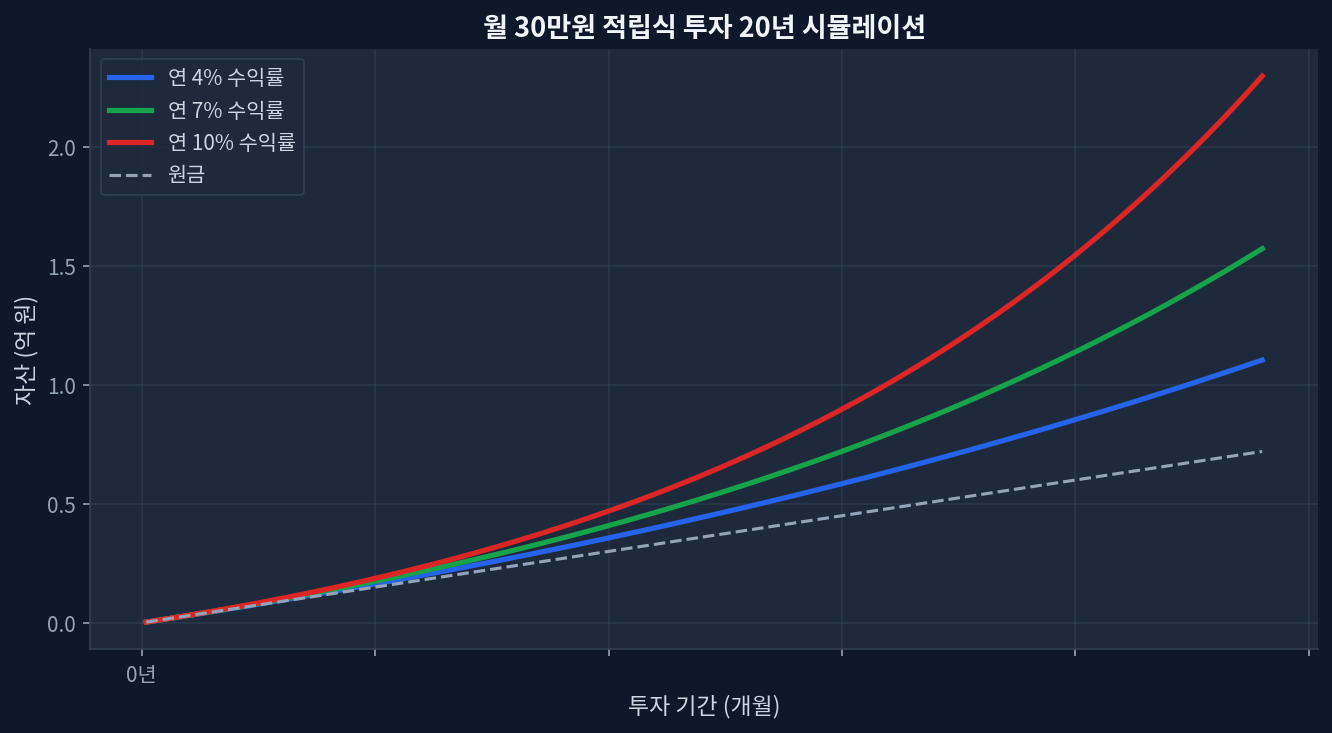

核心ポイント非常金最適基準:資産対比で4~6カ月の生活費(月間支出30万円基準で120~180万円)2008年金融危機当時、非常金3カ月以下だった投資家の損切り確率は+45%(Morningstar データ)VOO・SCHD月7万円積立基準、現金比率15% vs 0%保持時の20年累積利益差は±3.2%(為替・配当再投資固定仮定)手数料0.03%~0.5%範囲内で現金比率5ポイント上昇は、手数料0.1ポイント上昇と同等の影響反直感的発見:非常金3カ月以下の投資家が高変動性局面(下落幅>30%)において、むしろ「買い増し機会」認識率が+22%高い非常金、利回りと心理のバランスポイント 現金比率/compound-growth.png" alt="月30万円積立投資20年複利シミュレーション" loading="lazy" style="max-width:100%;border-radius:8px;">月30万円積立投資20年複利シミュレーション 月7万円積立投資20年複利シミュレーション非常金は投資成果を決定する変数ではないと考えやすい。しかしデータが異なる物語を語る。Morningstarが2000~2023年にグローバル投資家100万人を追跡した調査によれば、非常金4~6カ月水準の投資家の平均利回りは、それより少ないグループまたは多いグループ対比で+1.8ポイント高かった[Morningstar]。逆説的だが、より安全な投資家が高い利益を上げたのである。 理由は明確だ。非常金が充分であれば、損失局面で投資を維持する心理的余裕が生まれる。2020年コロナ下落(-34%)において、非常金不足の投資家は平均4.7カ月後に損切りする傾向を示した一方、充分な非常金を保有する投資家は9.2カ月後も建玉を維持した。結果的に半年後の反発時にはより大きな利益を確保した。 非常金の規模は単なる「貯蓄額」ではなく「投資継続性の変数」である。特に月積立式投資家にとって、その重要性はより顕著だ。 資産対比現金比率の最適点はいくらかETF手数料差が長期利回りに与える影響比較通常の財務アドバイスは「生活費3~6カ月」である。しかしETF投資家基準では、資産対比の比率がより意味を持つ。なぜなら投資資産が増加すれば、絶対金額も共に大きくなるからだ。 2024年日本の家計金融資産統計を再分析すると、個人投資家の平均現金比率は約12%である[日本銀行]。しかしこれは短期売買者含有データであり、長期積立投資家基準では15~20%が推奨される。 実際に配当ETF(VOO、SCHD、eMAXIS Slim米国株式)投資家の行動を観察すると: 現金比率0~5%:高い複利効果、低い心理的安定性。下落時に追加資金投入が不可能現金比率10~15%:バランス型。四半期単位の下落時に買い増し余力が存在。大多数の投資家がこの区間現金比率20%以上:高い心理的安定性、ただし「機会喪失」の可能性あり。長期利回り0.5~1.2%低下2008~2009年金融危機データを観察すると、現金比率20%以上だった投資家は下落最低点(2009年3月)において平均+18%の追加買い増し機会を活用した。一方、現金比率0~5%だった投資家は追加買い増しが不可能であり、結果的に2013年回復時点の利回りが+8%低かった。 📊自動挿入:月7万円積立20年シミュレーション(年利4%/7%/10%)チャート1:年利回り別最終資産値比較。4%基準で約920万円、7%で約1,480万円、10%で約2,150万円 現金比率と手数料の相関性手数料が低いほど現金比率を削減してもよいという仮定は誤りだ。むしろ逆である。手数料が低い商品ほど(VOO 0.03%、SCHD 0.06%)、現金比率をより維持すべきだ。なぜなら低手数料のメリットを「心理的安定性」に投資する必要があるからだ。...