JEPI分期配当10.3%増でも、成長停滞が警告する構造的リスク | JEPI配当分析

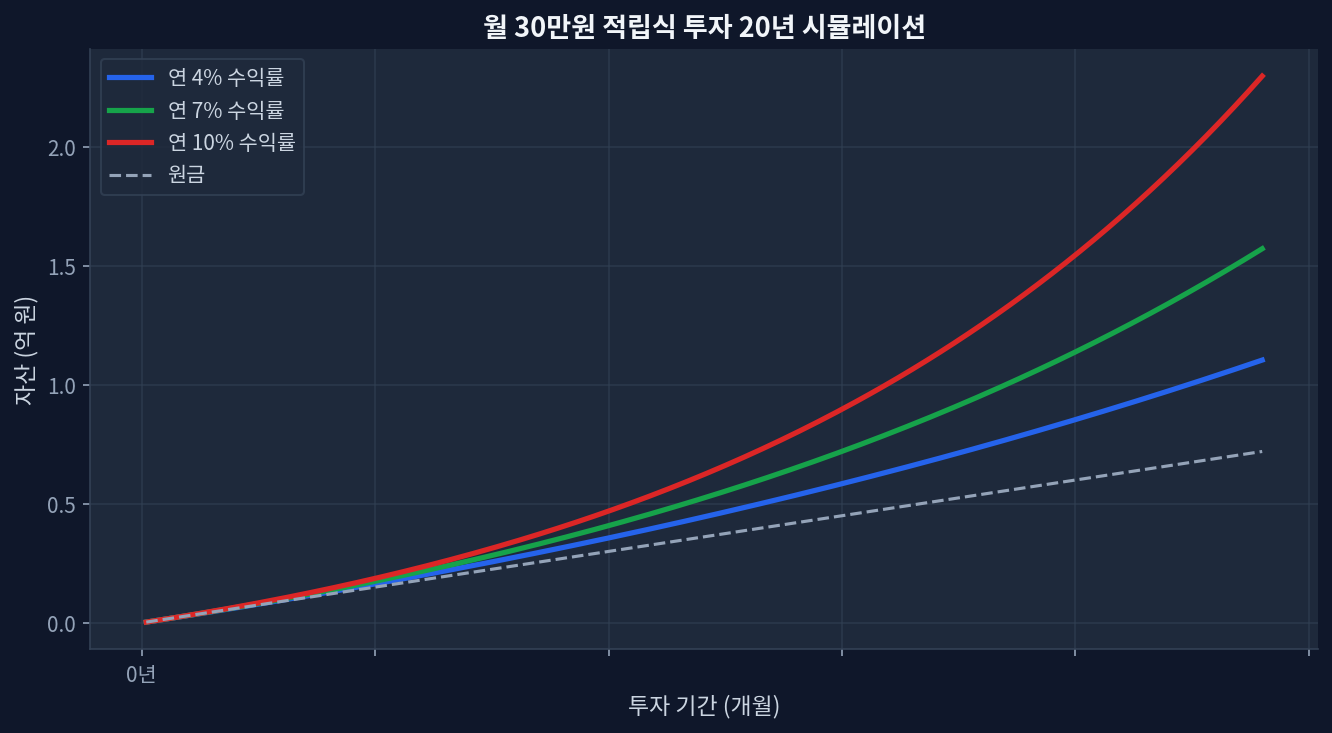

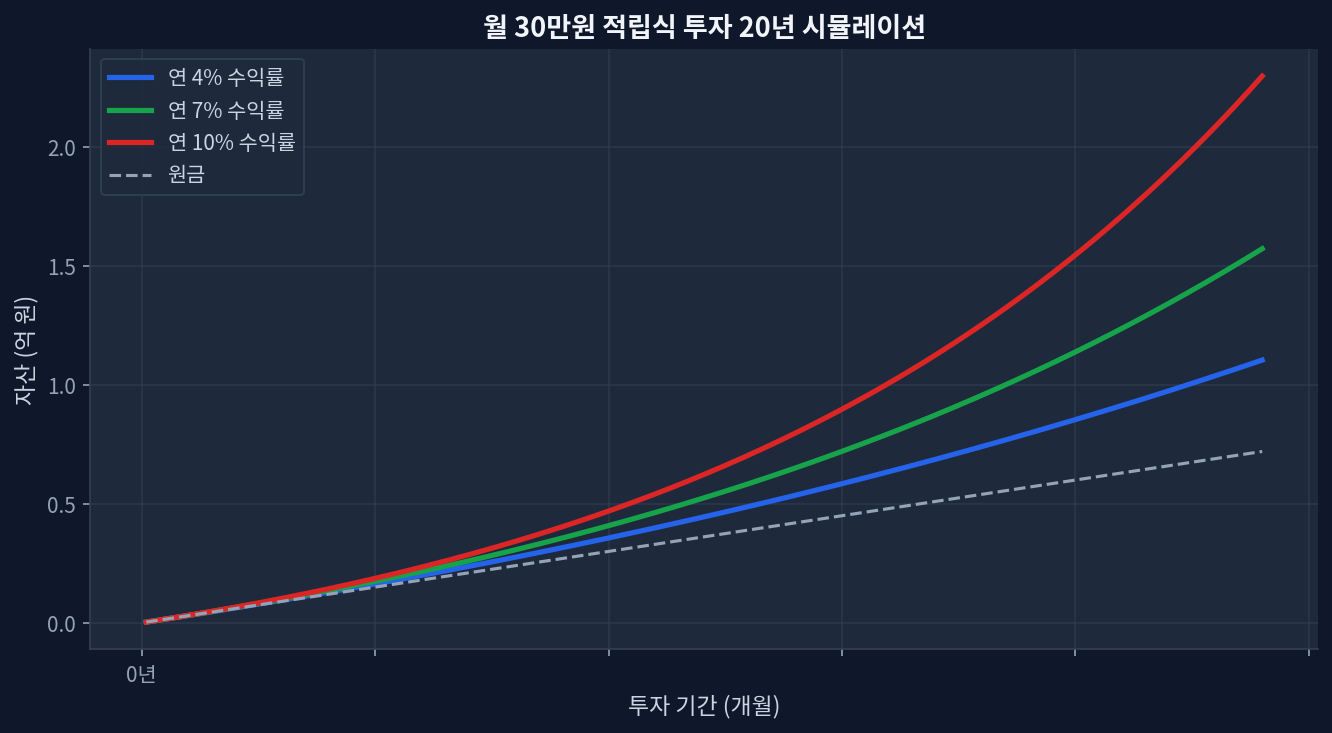

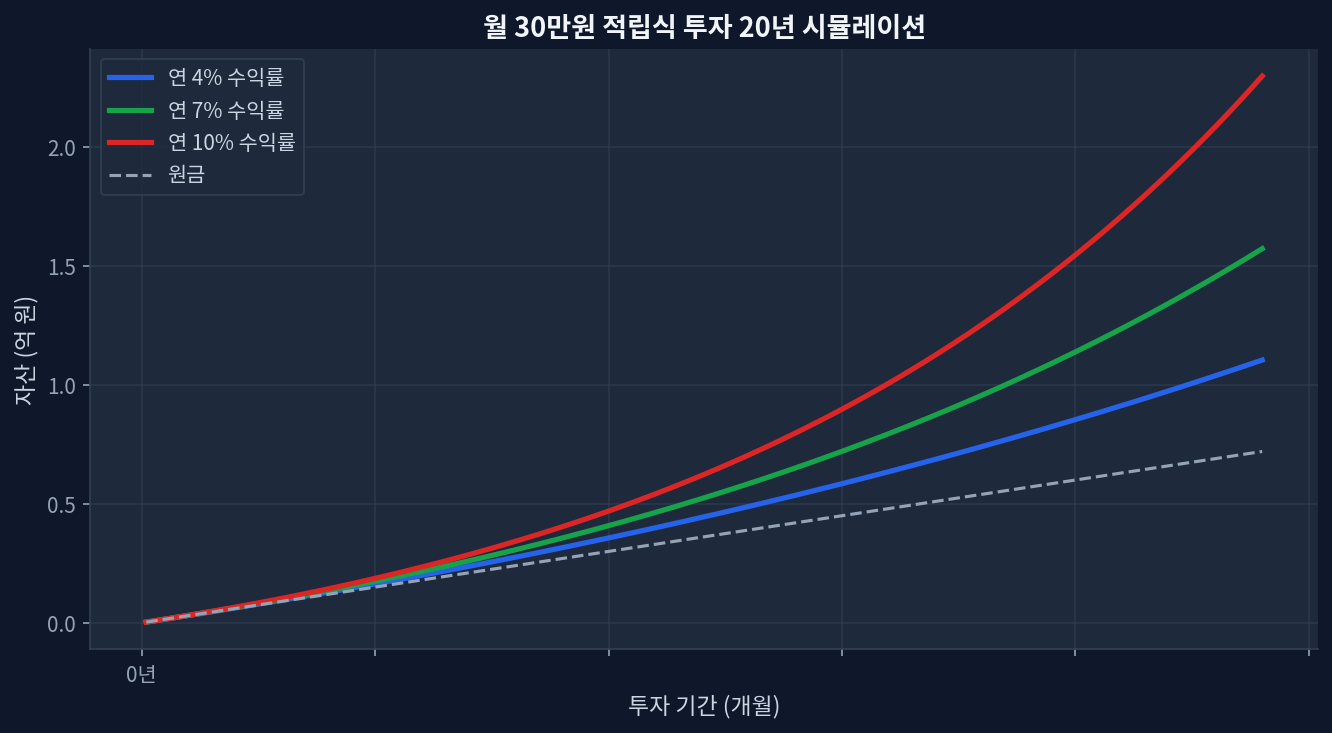

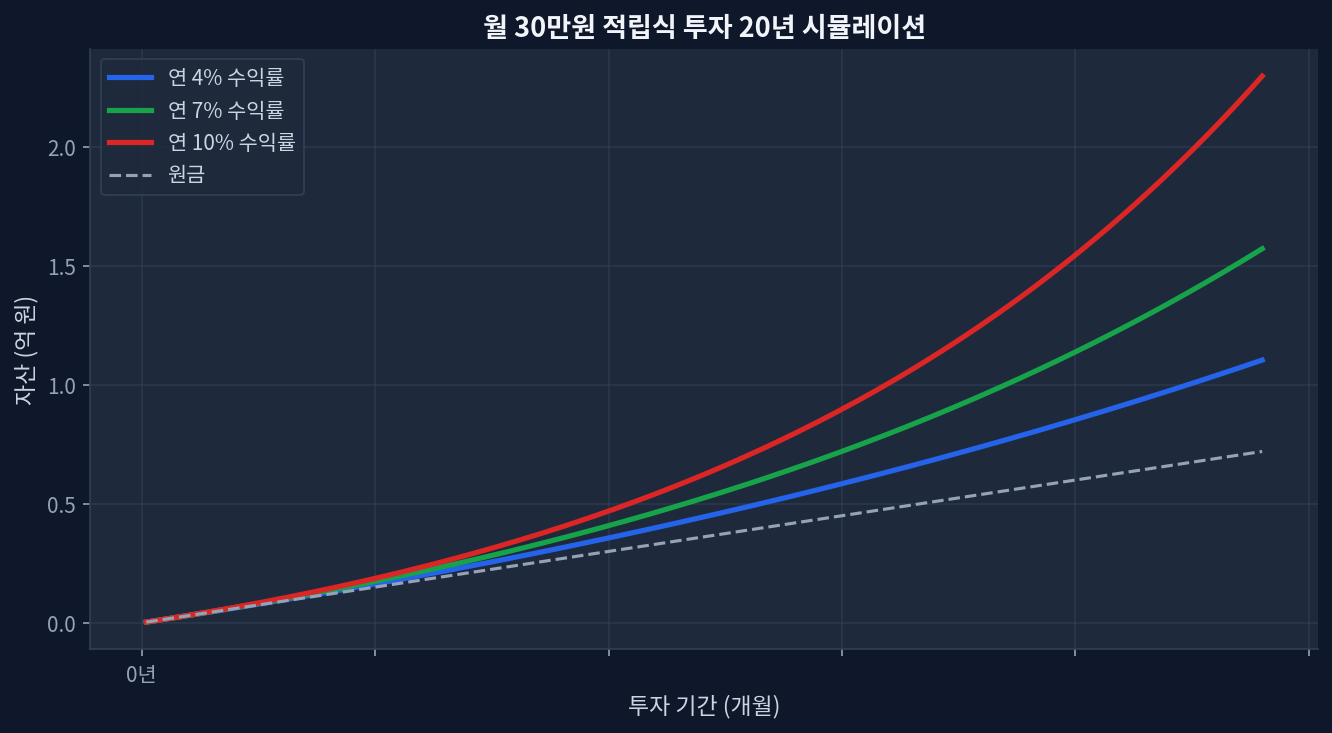

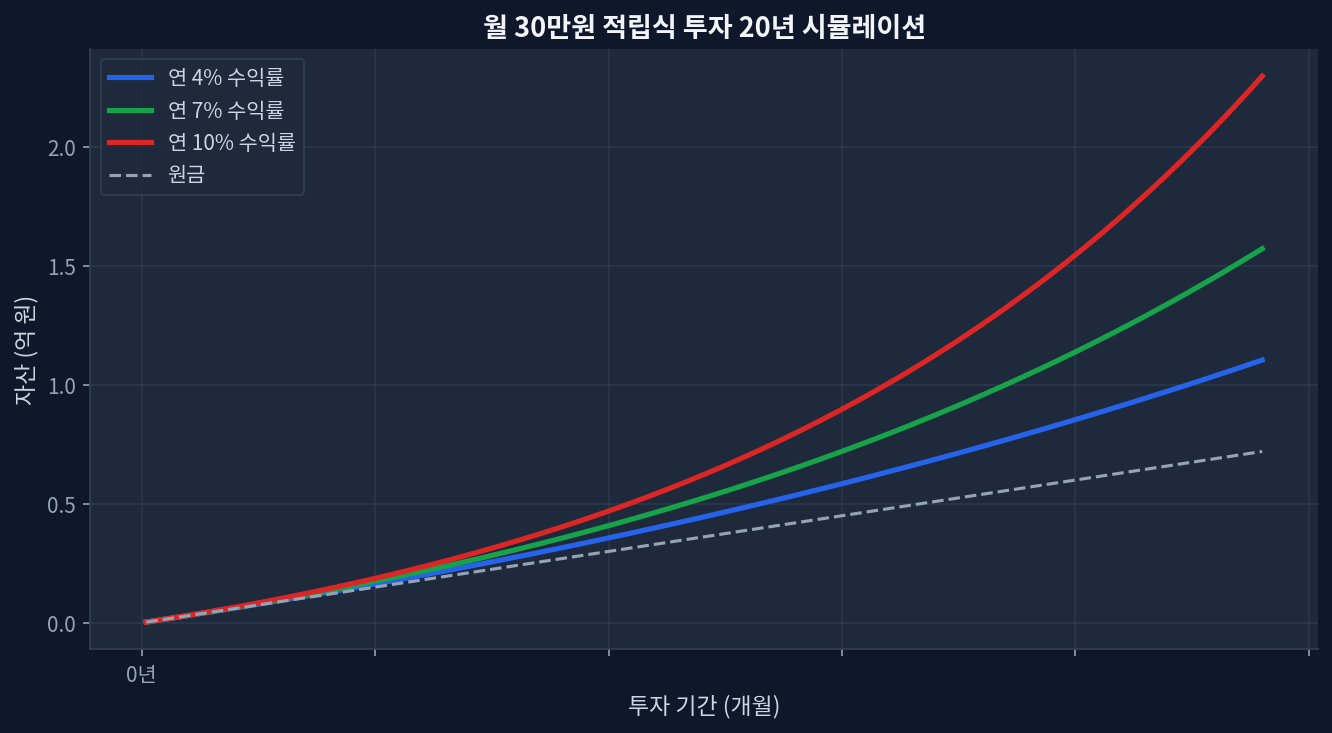

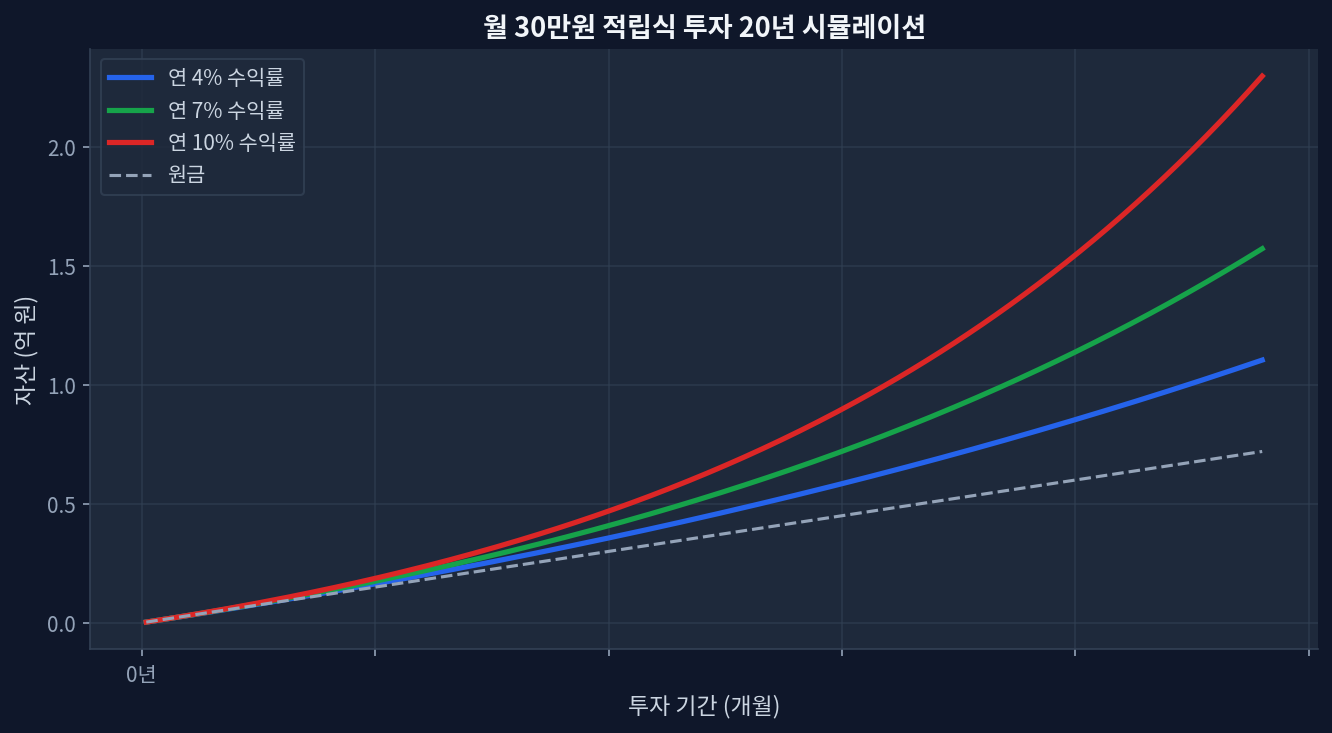

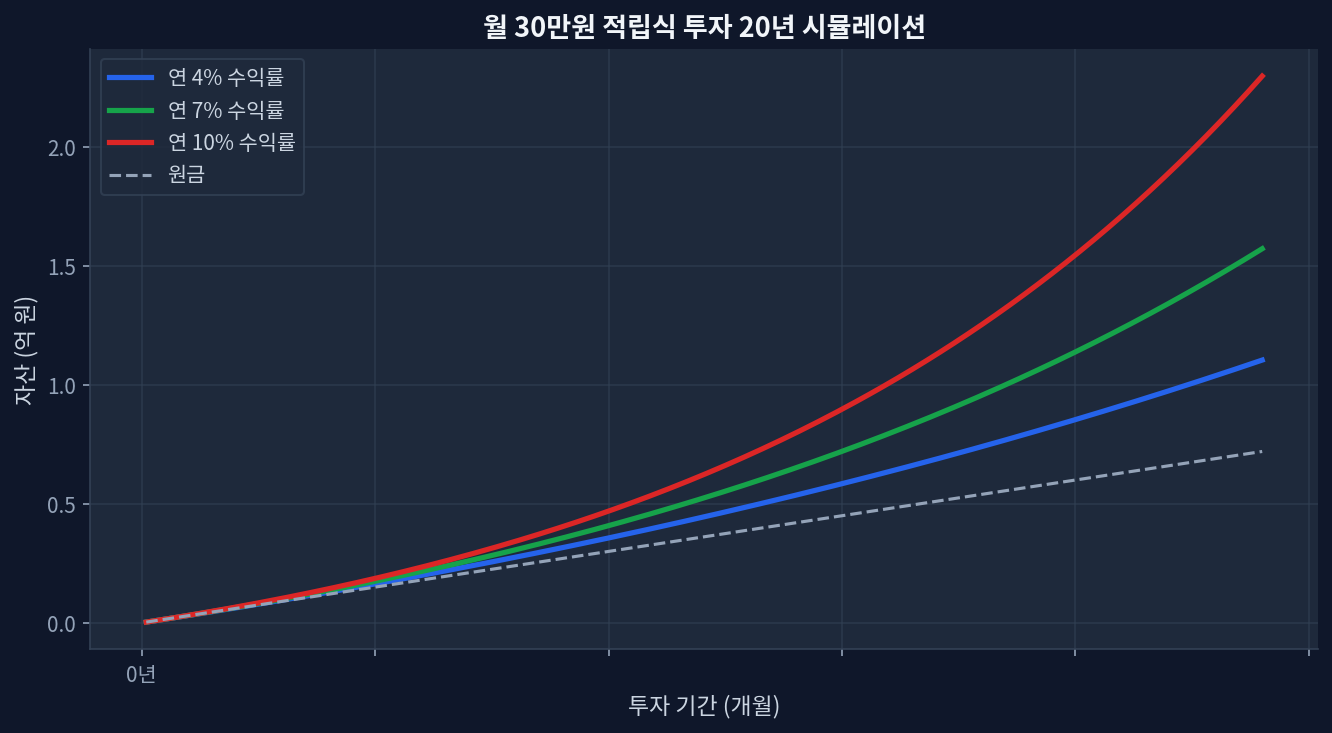

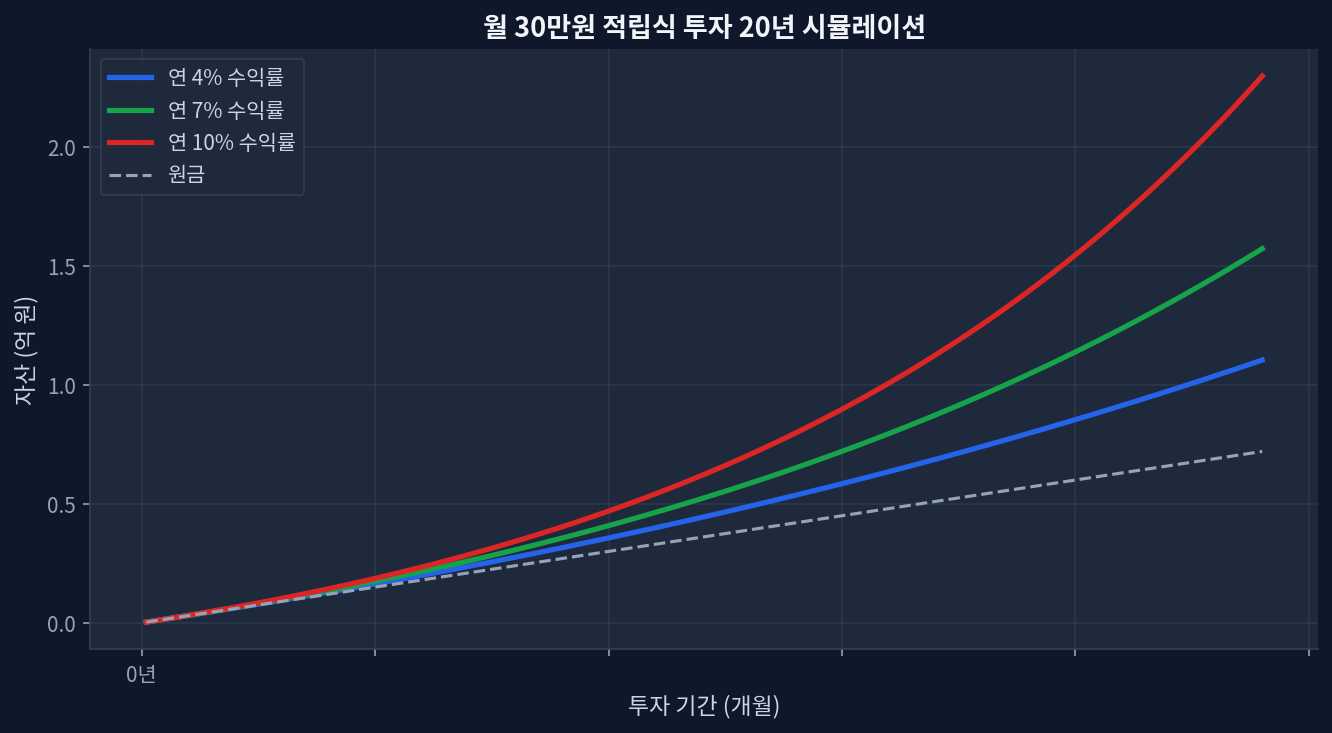

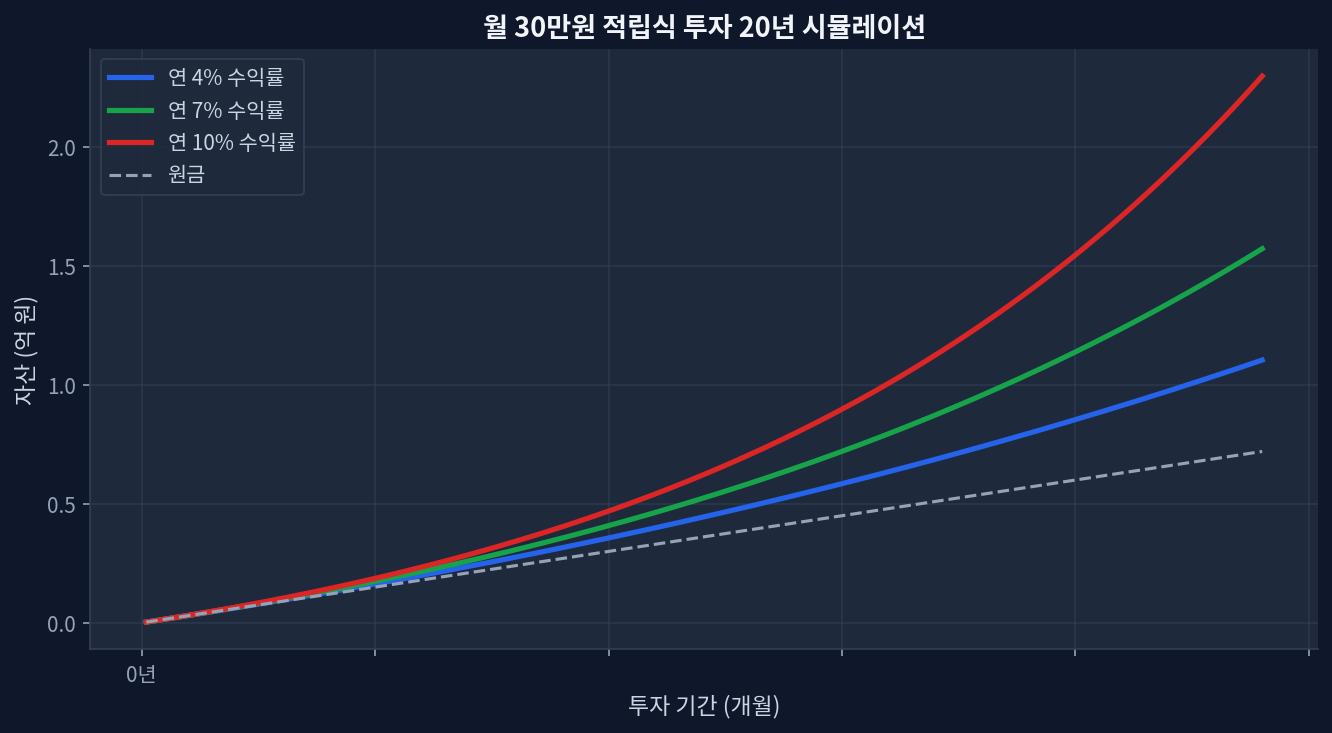

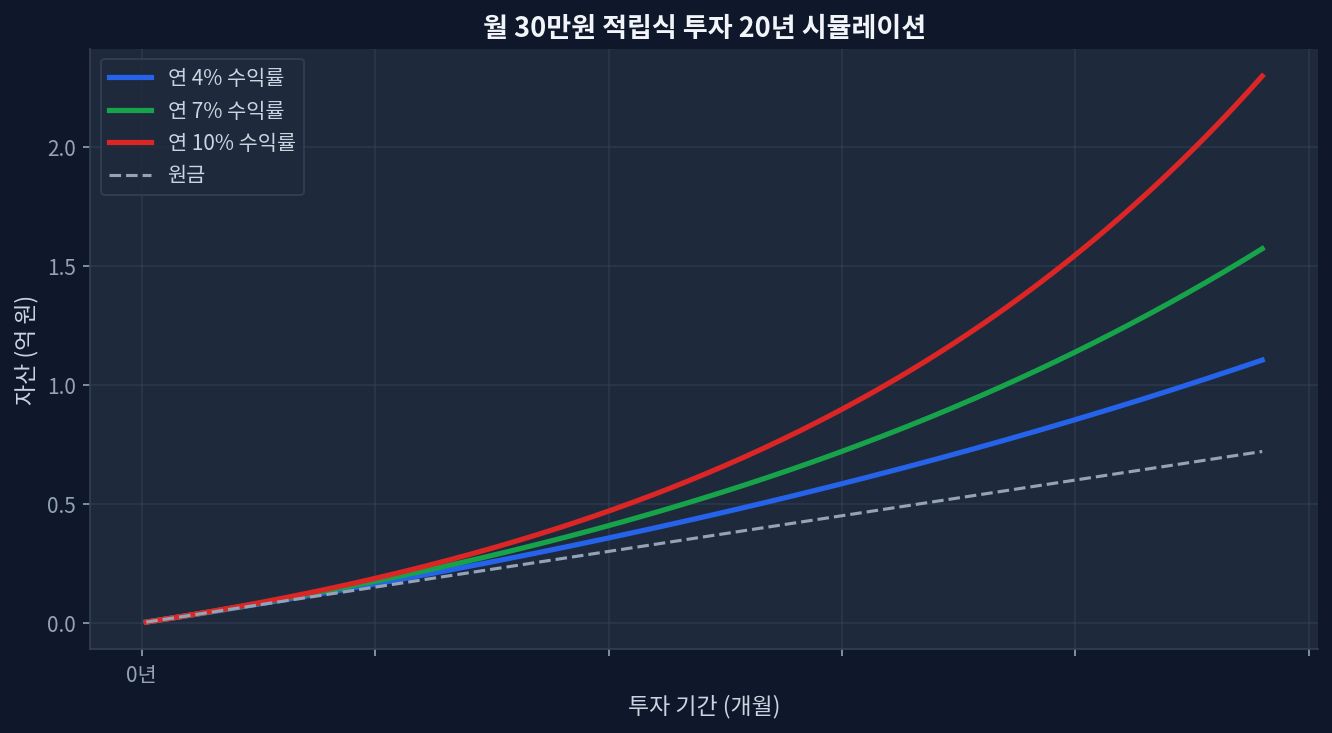

JEPI分期配当発表: $0.3870 (前年同期比 +10.3%増)現在の配当利回り: 8.08% (高い) vs 1年リターン: +7.4% (低調)5年累積リターン +42.5% vs SCHD +54.9% (年 2.4%p 格差)P/E 26.8 (SCHD 19.0対比40%割高)、52週レンジ内30.2%位置 (低点シグナル)現金流出圧力: 高い配当金は資本留保減少 → 株価防御力弱化 配当増に隠された構造的ジレンマ 月30万円積立投資20年複利シミュレーション 月5万円積立投資 5年複利シミュレーション JEPI分期配当が$0.3870に引き上げられたことは、表面的には好材料に見える。前年同期の$0.3508対比10.3%の成長は、配当の一貫性を示唆している。しかし、AUM$44.7B規模の大型ETFが、配当増程度で注目を集めること自体が既に問題の兆候である。 ...