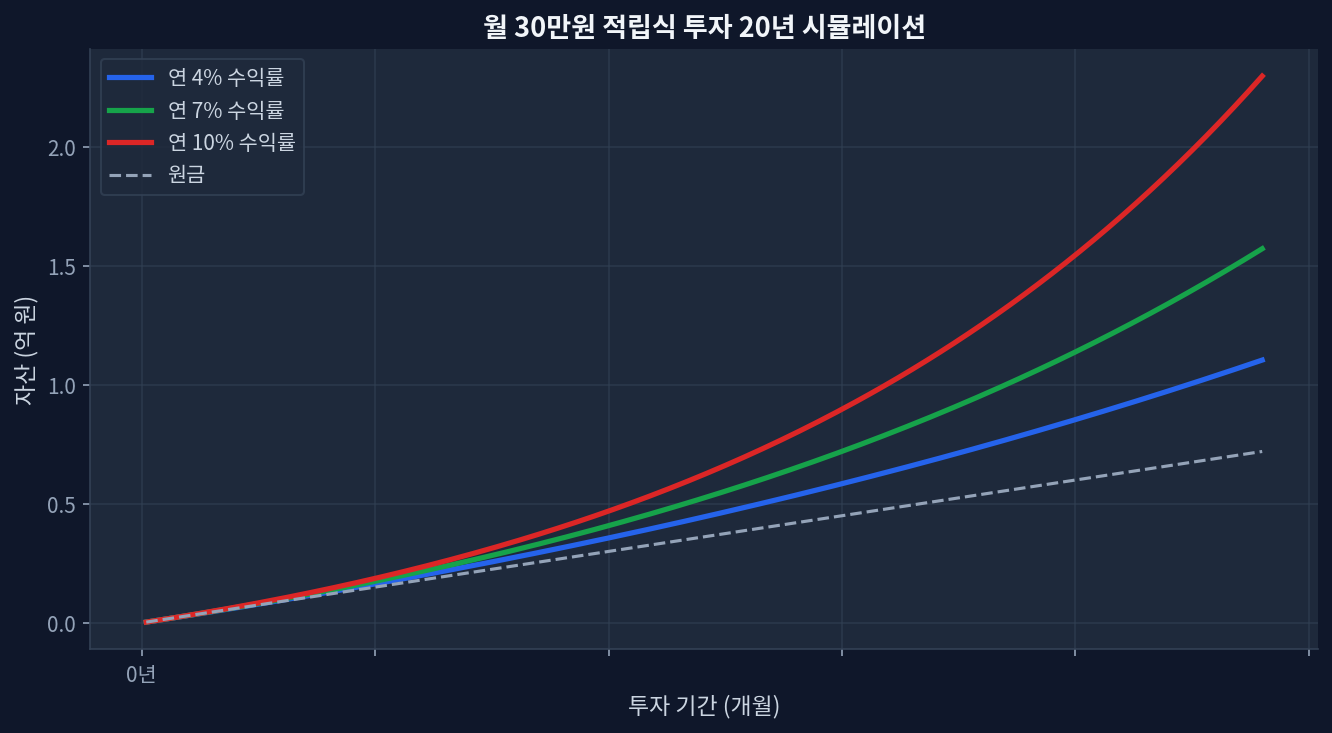

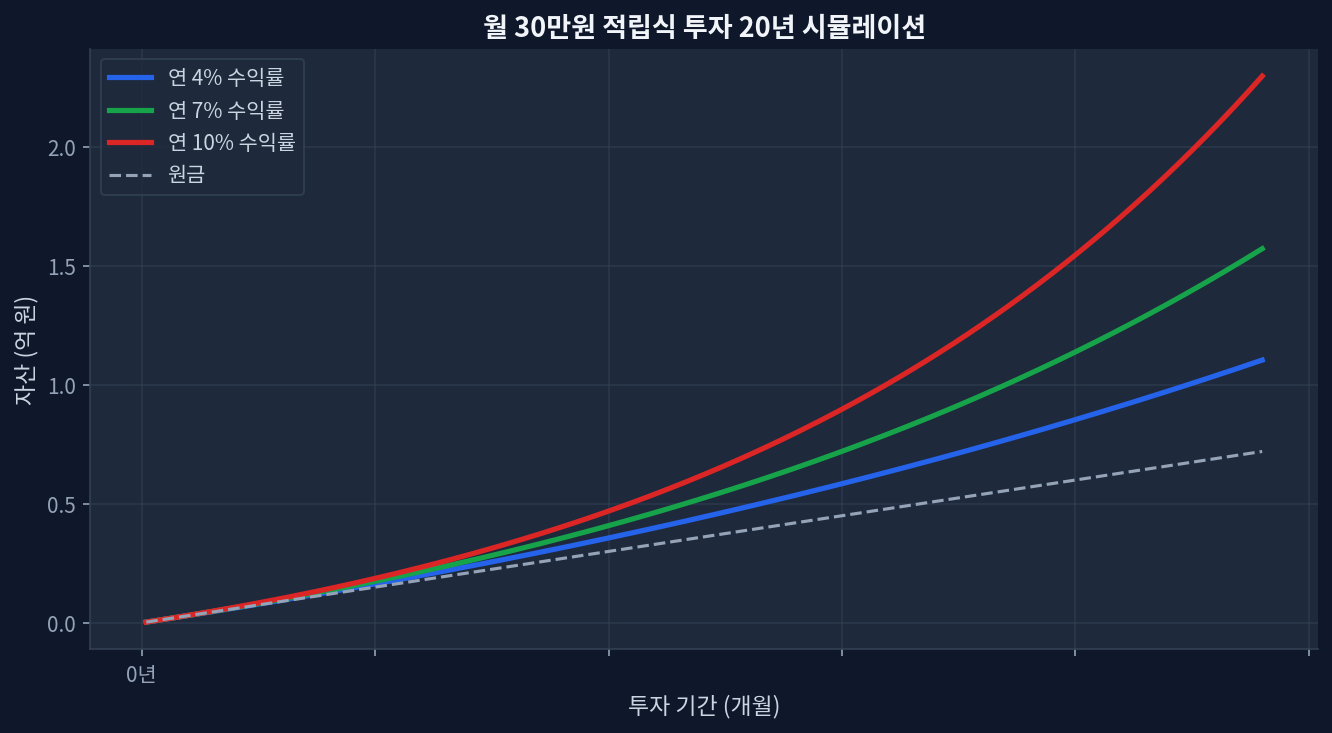

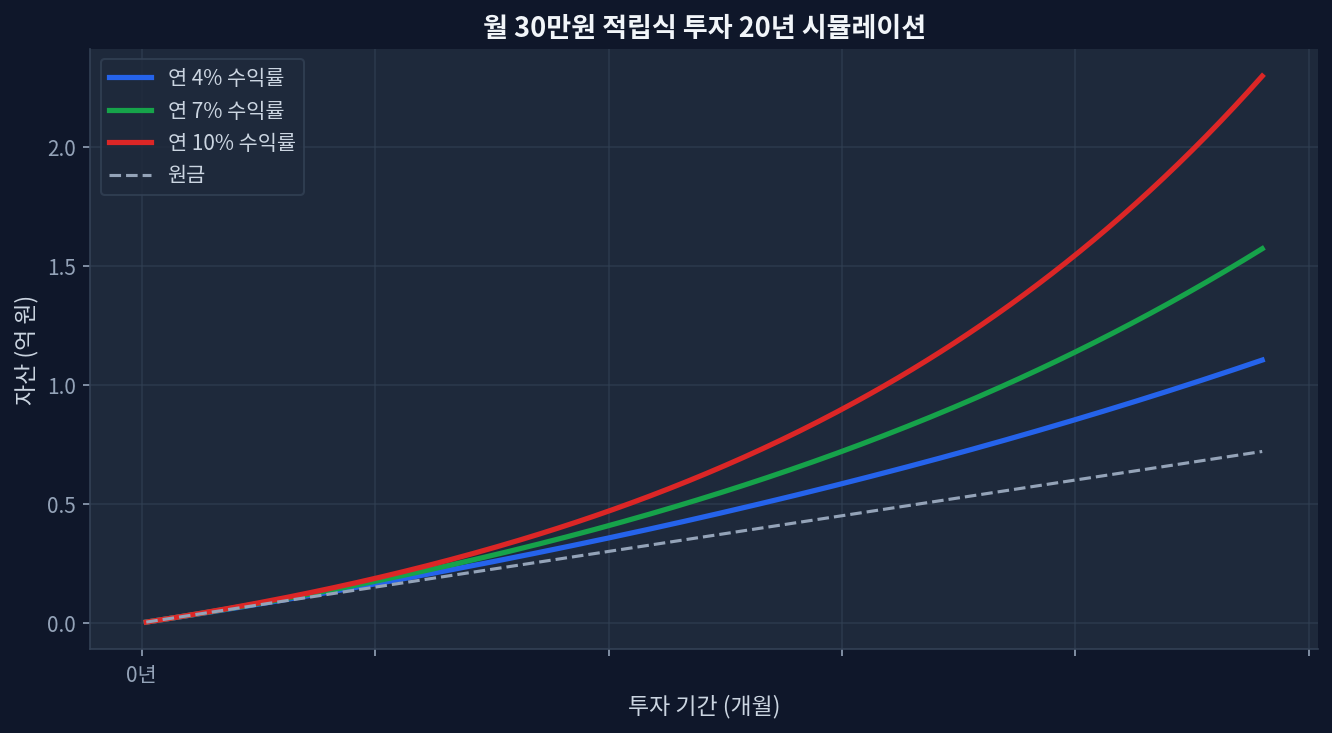

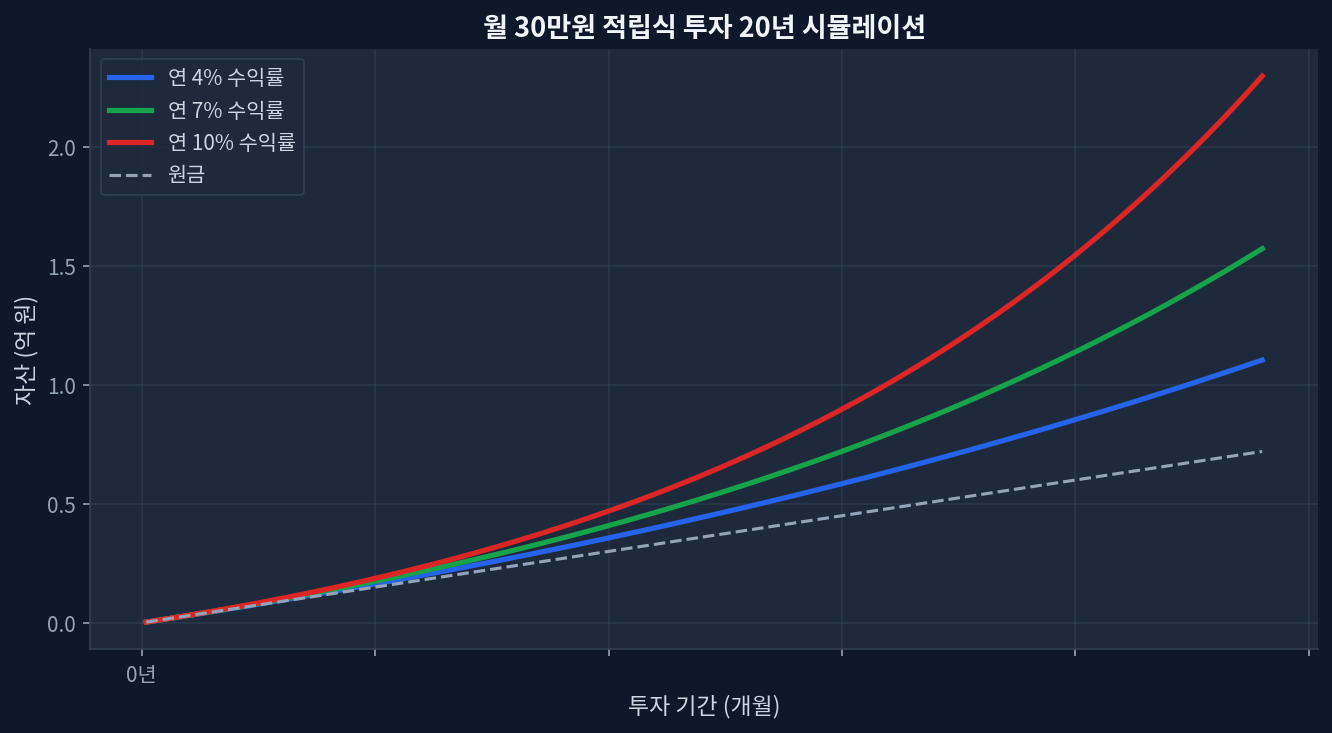

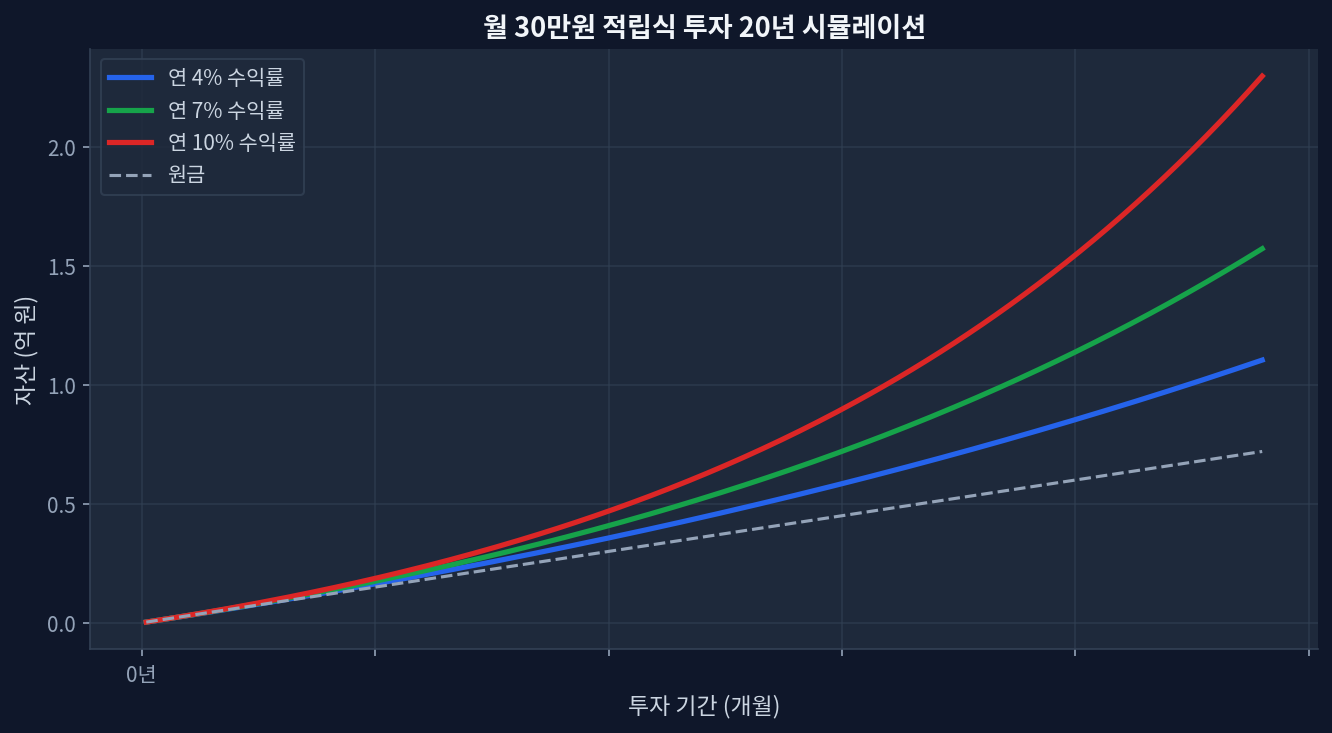

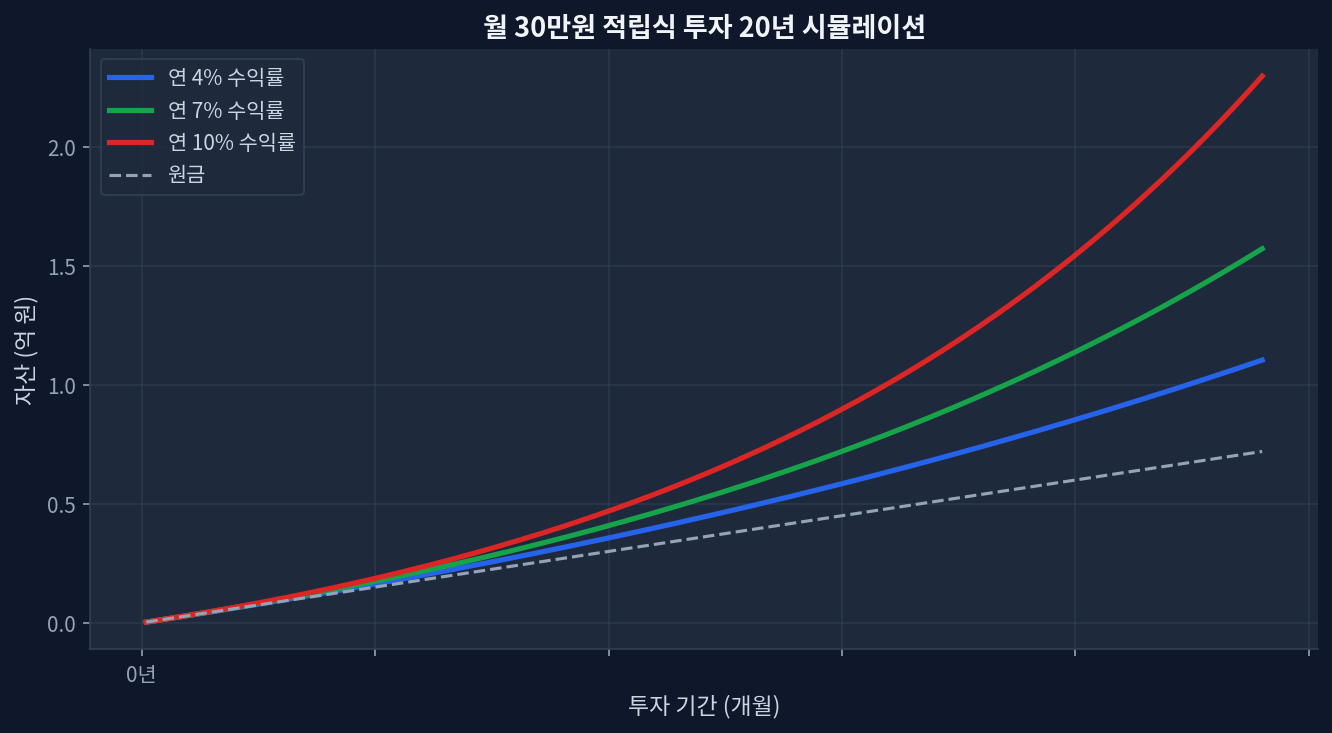

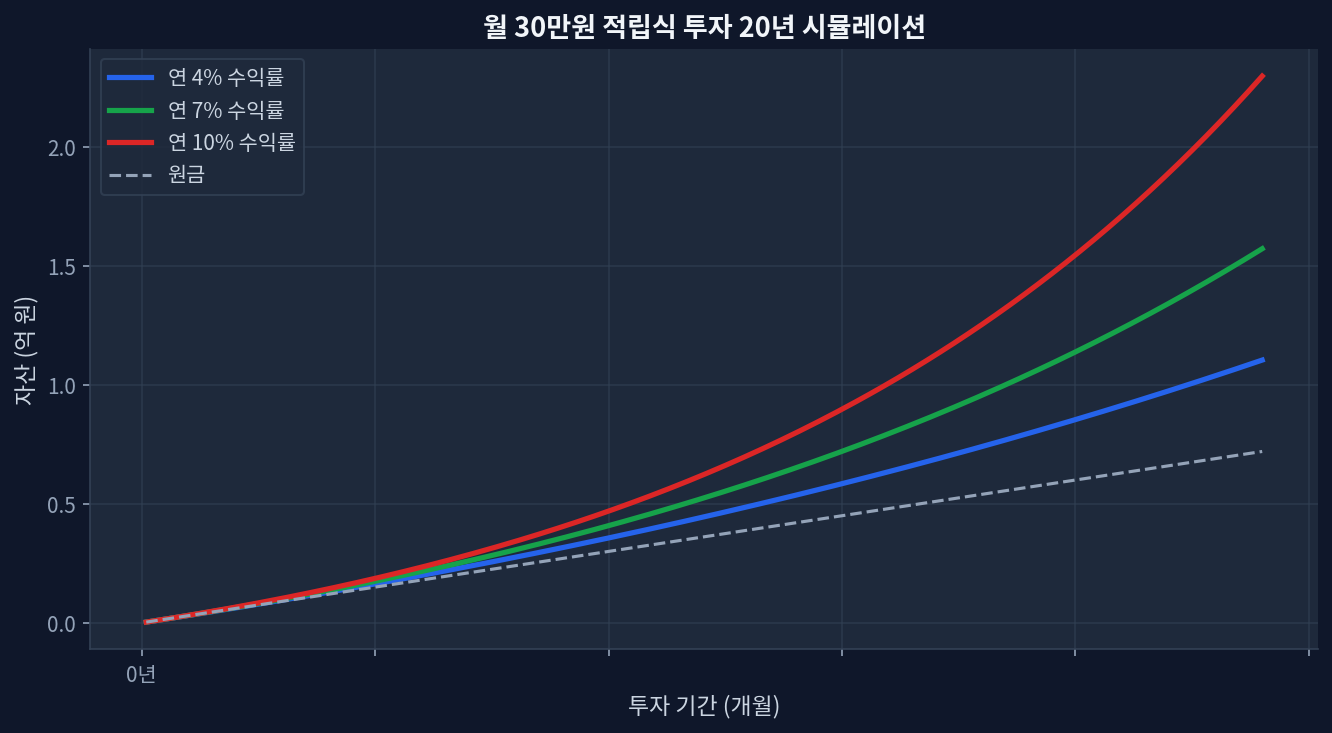

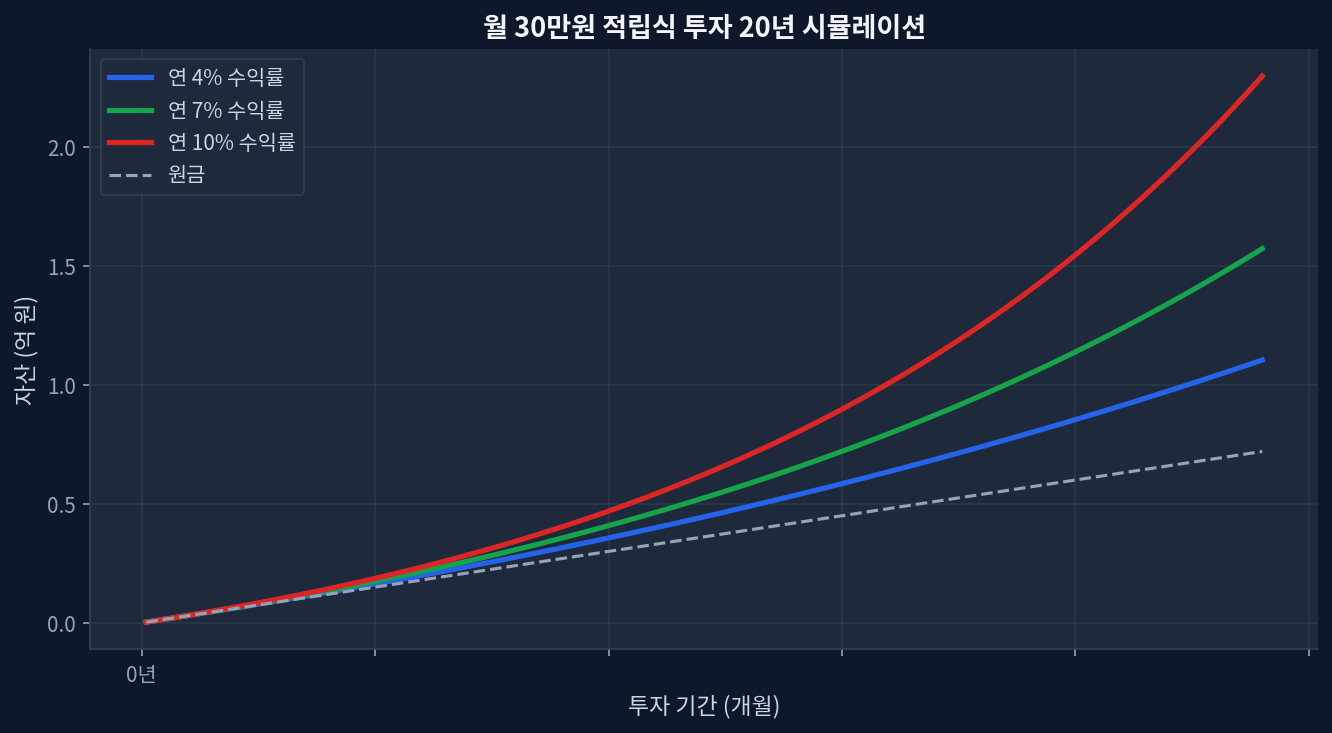

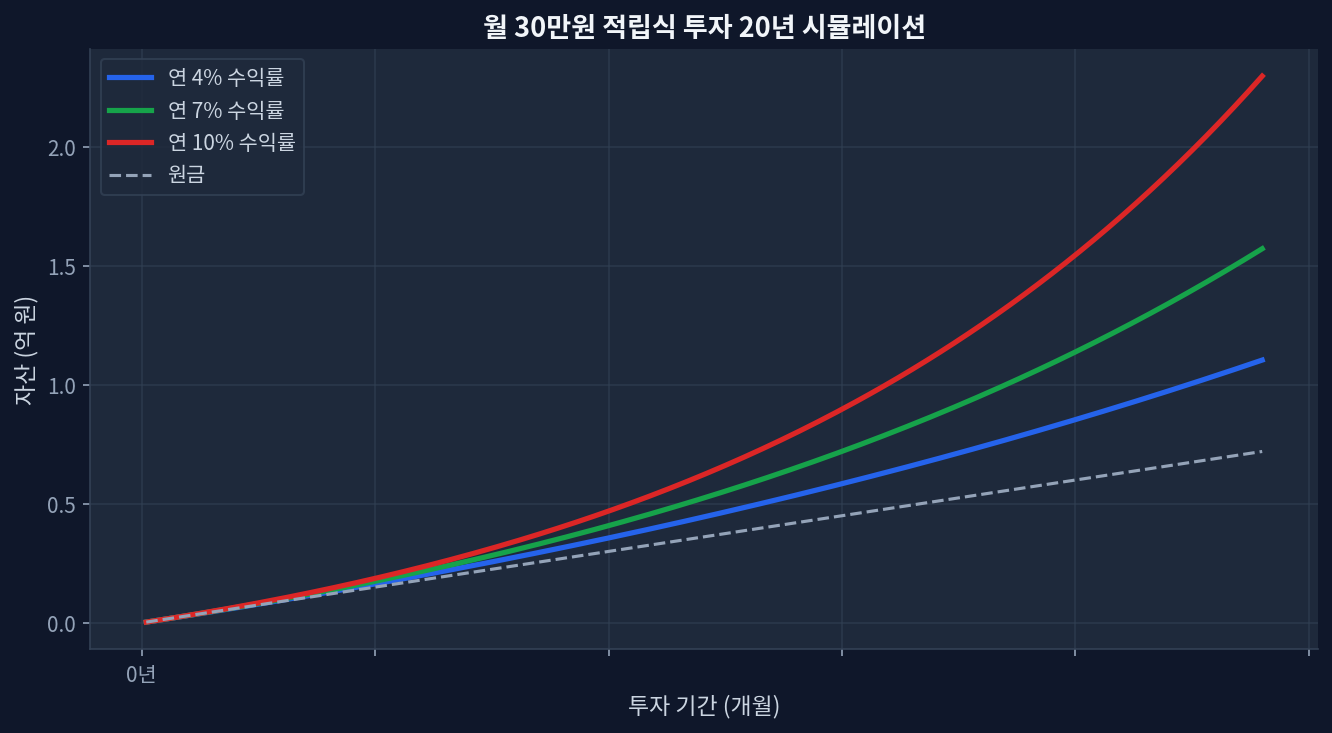

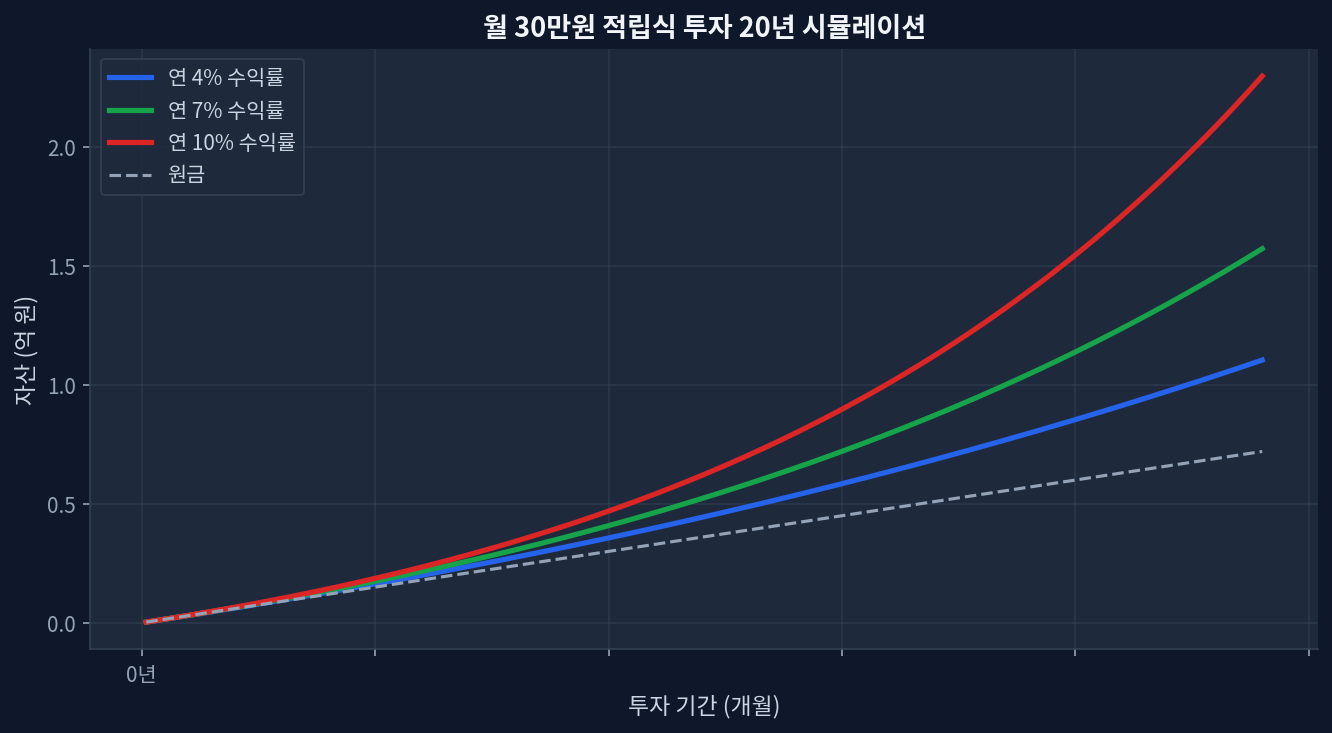

売買手数料の差:SBI証券(0.099%)と楽天証券(0.099%)間で年最大1,188円の損失(月10万円ベース)。ただし多くの大手ネット証券は米国ETF無料取引を提供為替スプレッド無視禁止:USD/JPY市場レート対比0.15~0.5%の追加コスト発生——年ベース約18,000~60,000円NISA・iDeCo節税効果:20年ベースで配当税回避により累積90~150万円の追加確保(年配当再投資仮定)20年累積影響:低手数料+NISA組合 vs. 高手数料+特定口座 = 最大200万円以上の差異為替変動性:150~155円の間の変動だけで月投資額の3~5%利回り歪曲が可能 売買手数料:証券会社によって差がある理由 月30万円積立投資20年複利シミュレーション ETF売買手数料差が長期利回りに与える影響比較 [資産配分](/ja/study/月100万円積立投資の最適配分とは5つのシナリオから見る20年のドローダウンと複利効果-月100万円-etf-ポートフォリオ-<a href=)/">米国ETF(SPY、SCHD、QQQ等)を日本の口座で買付する際の売買手数料は、表面的には0.099%前後に見えるが、実際の資産規模と投資期間を勘案すると無視できない規模となる。SBI証券やGMOクリック証券が0~0.099%前後で競争する中、楽天証券も同水準を維持している。多くのネット証券が米国ETFの売買手数料を引き下げまたは無料化している背景には、為替スプレッドこそが真の取引コストである事実がある。

月10万円を5年間定期買付すると仮定した時、売買手数料の累積額を計算してみると、この構造が明らかになる。SBI証券で0.099%なら、月投資額ベースで年間手数料はわずか1,188円(10万円×0.099%×12ヶ月)だが、一部の取扱手数料がある証券会社なら定額制のため月100~200円程度となる。5年間で累積すると手数料の差は月数千円レベル。しかし実際には為替スプレッド、税制構造、口座選択がこの手数料差を数十倍に拡大する。

為替スプレッド:隠れた取引コストの実体 ほとんどの投資家は売買手数料にのみ目を向け、為替スプレッドを軽視する。為替スプレッドとはドルを円に換える際(またはその逆に)に証券会社が市場レート対比どれだけ価格を調整するかを示す指標である。これは明示的な手数料ではないため、契約書に目立つように記載されない。

2026年6月基準で市場レートがUSD/JPY150円だとしても、実際に取引する時SBI証券は平均150.22~150.75円で約定し、楽天証券は150.30~150.90円で約定する。これは0.15~0.6%に相当する追加コストである。月10万円をドルに換えて投資すれば、毎月為替スプレッドで150~600円を追加で支払う計算になる。年間ベースで1,800~7,200円、5年で9,000~36,000円となる。

為替スプレッドは市場変動性に応じて変わる。ドル需給が急変する日(FOMC発表、米雇用統計発表など)にはスプレッドが0.7~1.2%に広がることもある。その日に買付するかしないかで月投資額の3~7%の利回り差を生じさせる可能性がある。

💡 仮想シナリオ:投資家の5年間累積取引コスト追跡設定:ある投資家は2020年1月からSBI証券口座で月10万円(約666ドル@150円レート)をVOO(バンガード・S&P500ETF)に投資した。売買手数料0.099%、平均為替スプレッド0.25%を仮定する。

計算:

- 売買手数料(5年):10万円×0.099%×60ヶ月=5,940円

- 為替スプレッド(5年):666ドル×0.25%×150円×60ヶ月=149,850円

- 総コスト:約155,790円

もし同期間、為替スプレッドが0.35%の別証券で投資していれば、取引コストは約209,790円となり、最大54,000円の追加損失が発生していたはずだ。この金額が配当再投資されていたなら、20年後には約160万円規模の資産差に拡大する可能性が高い。

条件変化:もしUSD/JPYが145~155円の間で変動していたなら、月別為替コストの変動性が±25%程度大きくなり、これは5年累積ベースで±40,000円の追加編差を生み出していたはずだ。

このシナリオは数値を具体化するための仮想例である。実在する人物・実際の取引ではない。 NISA・iDeCo:節税構造が取引コストをいかに補償するか 日本の個人投資家は特定口座、NISA(少額投資非課税制度)、iDeCo(個人型確定拠出年金)の3つの口座タイプを選択できる。各々は取引コスト(手数料、スプレッド)よりも「税金削減効果」においてより大きな差を生み出す。

...