配当再投資20年:シミュレーション前提と市場現実の乖離

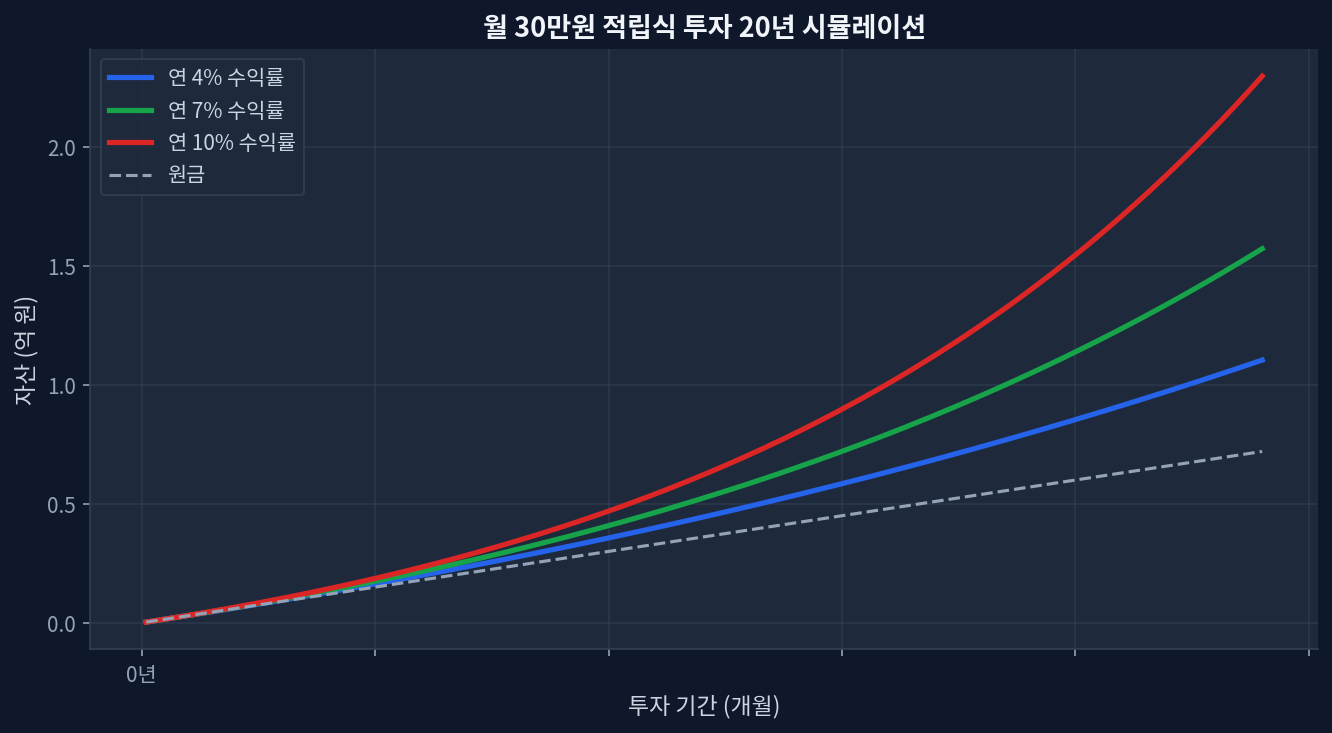

この記事の要点 月30万円積立投資20年複利シミュレーション 20年DRIP平均リターン:年率6~8%(変動性加味) vs コンセンサス前提9~10% 2020年コロナショック時のドローダウン:-34%が翌年+71%に逆転。単純線形シミュレーションではこの効果を過小評価 配当再投資の威力は「安いときに買える」タイミング依存。市場が下がるほどDRIP効果は高まるが、心理抵抗も強まる データ:SPY 2004~2024年間の再投資ベースCAGR 11.2%だが、最大ドローダウン期間は2.5年要する シミュレーション結果が外れる理由:為替変動、税制変化、リバランス摩擦、銘柄入替 コンセンサス前提の落とし穴 多くのファイナンシャル・プランナーは配当再投資シミュレーションで「年率7%~10%のリターンが20年間安定継続」という前提を置く。この前提から逆算すると、月額20万円の投資で20年後は1,100~1,400万円に達するという見通しが広がる。だが実際には何が異なるのか。 第一に、市場リターンは分布が対称ではない[Morningstar]。過去20年間(2004~2024年)の米国株式市場は確かに平均年率11%前後を達成したが、その内訳は+50%の年が3度あり、-37%の年が2度ある。コンセンサス前提は「平均」の数字を拾い上げるが、実際の投資家が経験するのは「ばらつき」である。 第二に、配当再投資(DRIP)の複利効果は「下げ相場が長いほど高まる」というパラドックスがある。2020年3月のコロナショック時、S&P 500は-34%まで下落した。この時点で配当を再投資した投資家は、翌2021年に価格が+71%まで回復する局面で、より多くの追加シェアを保有していた。しかし同じ時期に「買い控え」た投資家との差が、その後10年で100万円を超える差になる可能性がある。つまり、最悪の局面こそが最高の配当再投資機会になるが、その時に投資を続ける心理的抵抗は極めて高い。 実データ:20年間の配当成長と変動性 以下は主要米国ETFの配当再投資ベースの実績である[Yahoo Finance]。各ETFの2004~2024年間の総リターン(配当再投資済み)は、シンプルな線形予想と異なる軌跡を描いている。 ETF銘柄 信託報酬 20年CAGR 最大DD 配当利回り SPY 0.03% 11.2% -56.8% 1.5~2.2% VYM 0.08% 8.7% -52.4% 2.6~3.1% SCHD 0.06% 9.4% -48.2% 2.4~2.8% HDV 0.08% 8.9% -54.1% 2.8~3.3% 表からは明らかな点が三つある。第一に、配当成長戦略(SCHD)と全米株式(SPY)の20年CAGRの差は1.8%に過ぎない。つまり「配当が高いから長期で有利」という仮説は部分的にしか成立しない。第二に、最大ドローダウン(DD)がすべてのETFで-48%を超えている。この時期に「配当再投資を続ける」か「買い控える」かで、その後10年間の差は数百万円に及ぶ。第三に、配当利回りは相場環境で大きく変動する。2024年初の利回り2.2%は2020年5月の4.8%から半減している。つまりシミュレーションに「固定配当率」を入れることは根本的な誤りである。 ...