eMAXIS Slim 全世界株式 vs eMAXIS Slim S&P500|20年で見える地域分散の差

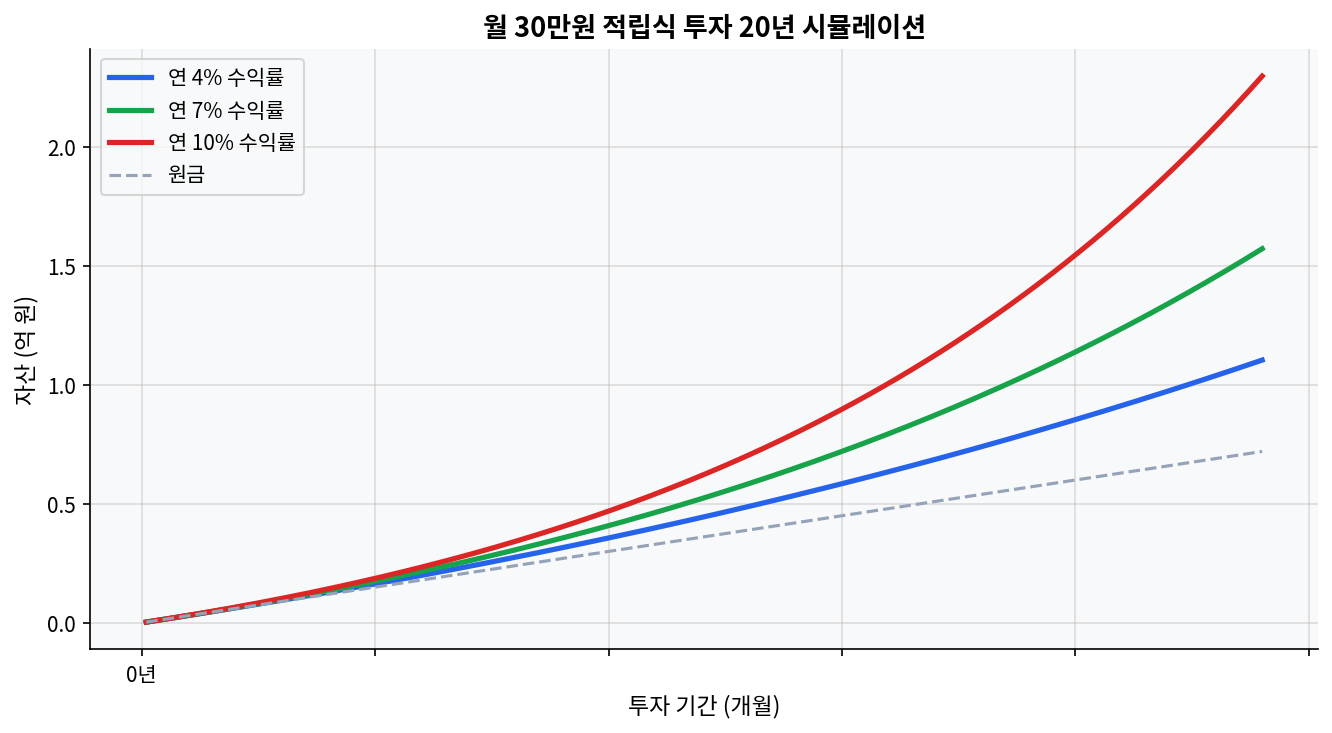

eMAXIS Slim 全世界株式の信託報酬は年0.05775%以内、eMAXIS Slim S&P500は年0.08140%以内で、差は0.02365ポイント。2025/01のオルカンは米国66.1%、日本4.7%、新興国9.7%。見た目以上に米国比率が高い。S&P500は2006/02/08→2026/02/08で+452.5%、ACWIは2008/03/28→2026/04/15で+319.9%。長期の累積差は小さくない。2008年はACWI -34.87%、S&P500 -37.00%。2020年はACWI +15.58%、S&P500 +18.40%。暴落局面では両者とも下がるが、回復速度は一致しない。ETFの参照では、ACWIの経費率0.32%、IVVの経費率0.03%。投信内の差よりETFの方が費用差はさらに大きい。 地域分散は効くのか、それとも米国集中の方が素直か 月30万円積立投資20年複利シミュレーション eMAXIS Slim 全世界株式とeMAXIS Slim S&P500の比較で、まず外してはいけない点がある。オルカンは「全世界」と名が付くが、2025/01の月報では米国66.1%、日本4.7%、英国3.1%、カナダ2.7%、フランス2.4%だった。つまり、全世界株式は米国を薄めた商品であって、米国を捨てた商品ではない。市場の通説は「オルカン=分散、S&P500=集中」だが、実態は「100%米国」対「66%米国」の比較に近い。 本文の直後に置かれる月30万円・20年・年4%/7%/10%のシミュレーションは、複利の差がどこで開くかを見せる。差は初期では目立たない。積立が長くなり、元本より運用益が主役になってから効いてくる。だから、20年バックテストは単に高い方を探す作業ではなく、どの局面で分散が効き、どの局面で米国集中が勝つかを確認する作業になる。 ただし、厳密な20年完全比較には限界がある。eMAXIS Slim自体の運用期間は2018年開始で、オルカンの設定日は2018/10/31、S&P500は2018/07/03だ。20年をそのまま投信の実績で並べることはできない。そのため、長期の実証はS&P500の20年系列と、ACWIの2008年以降の系列で補完する形になる。この制約を隠すと、結論が過剰にきれいになる。 費用差は小さいが、配分差ははっきり大きい 2025年時点の費用を見ると、eMAXIS Slim 全世界株式は年0.05775%以内、eMAXIS Slim S&P500は年0.08140%以内だ。差は0.02365ポイントにすぎない。月20万円、年240万円を積み立てる田中さんの前提に引き直すと、新規拠出ベースの年次差は約568円になる。数字だけを見ると、費用の優劣は重要でも、決定打ではない。 ...