米国ETFの為替ヘッジ戦略:5年リターン比較による変動性とコストの検証 | 為替ヘッジETF ノーヘッジ比較

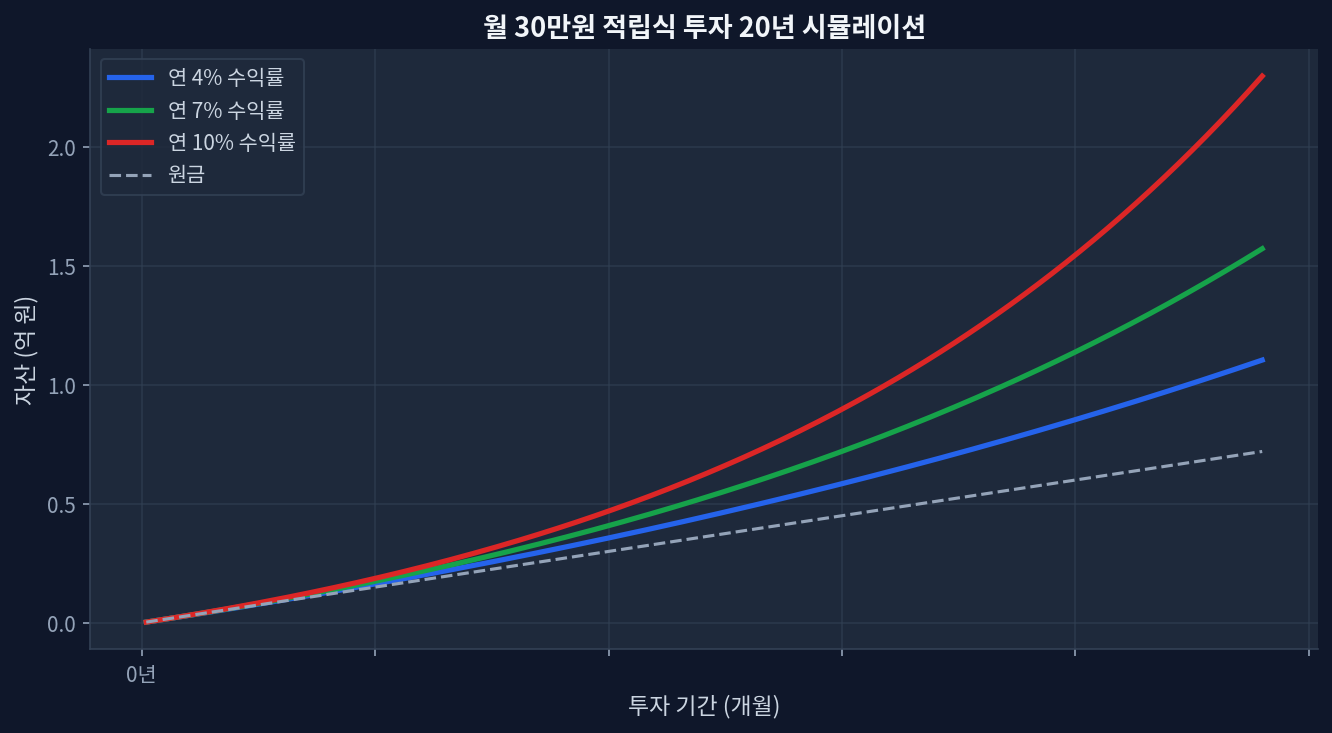

要点整理為替ヘッジの効果:ドル強気局面ではヘッジ付きETFが利回りを保護、弱気時には利益を侵食する。2021~2023年のドル強気期にはノーヘッジの上昇余地が高い変動性の差異:ヘッジ付きETFの変動性は通常ノーヘッジ比で15~20%低い(為替変動の除去効果)コスト負担:為替ヘッジプレミアム年0.5~1.5% — 低配当指数では致命的税制の違い:日本の税法上、為替ヘッジ関連の派生商品は一定条件下で外国税額控除の対象となる可能性がある(個別相談推奨)実装上の結論:5年以上の長期保有時はノーヘッジ、2年以内の短期保有または変動性回避時にはヘッジを検討 為替ヘッジの仕組み:メカニズムとコスト構造 月30万円積立投資20年複利シミュレーション SCHD vs QQQ 主要指標比較" loading="lazy" style="max-width:100%;border-radius:8px;">SPY vs SCHD vs QQQ 主要指標比較 米国株式指数に連動するETFに円で投資する場合、投資家は2つの為替リスクに直面する。第一は指数そのものの上昇・下落であり、第二はドル対円の動きである。為替ヘッジ付きETFはこの二番目のリスクを先物契約やオプションを通じて排除しようとする試みである。 具体的には、ノーヘッジETFを2024年初に USD/JPY 150円で買付した場合を想定しよう。指数が10%上昇し、為替が155円に上昇したなら、投資家は指数収益(+10%)に為替収益(+3.3%)を加えて約+13.3%を記録する。これに対し為替ヘッジ付きETFは、あらかじめ為替変動を固定しているので指数収益+10%のみが残り、ヘッジコスト(通常0.5~1.0%)を控除すると約+9~9.5%となる。...