信託報酬0.05%と0.5%の30年複利モデル:1000万円で見える累積コスト差

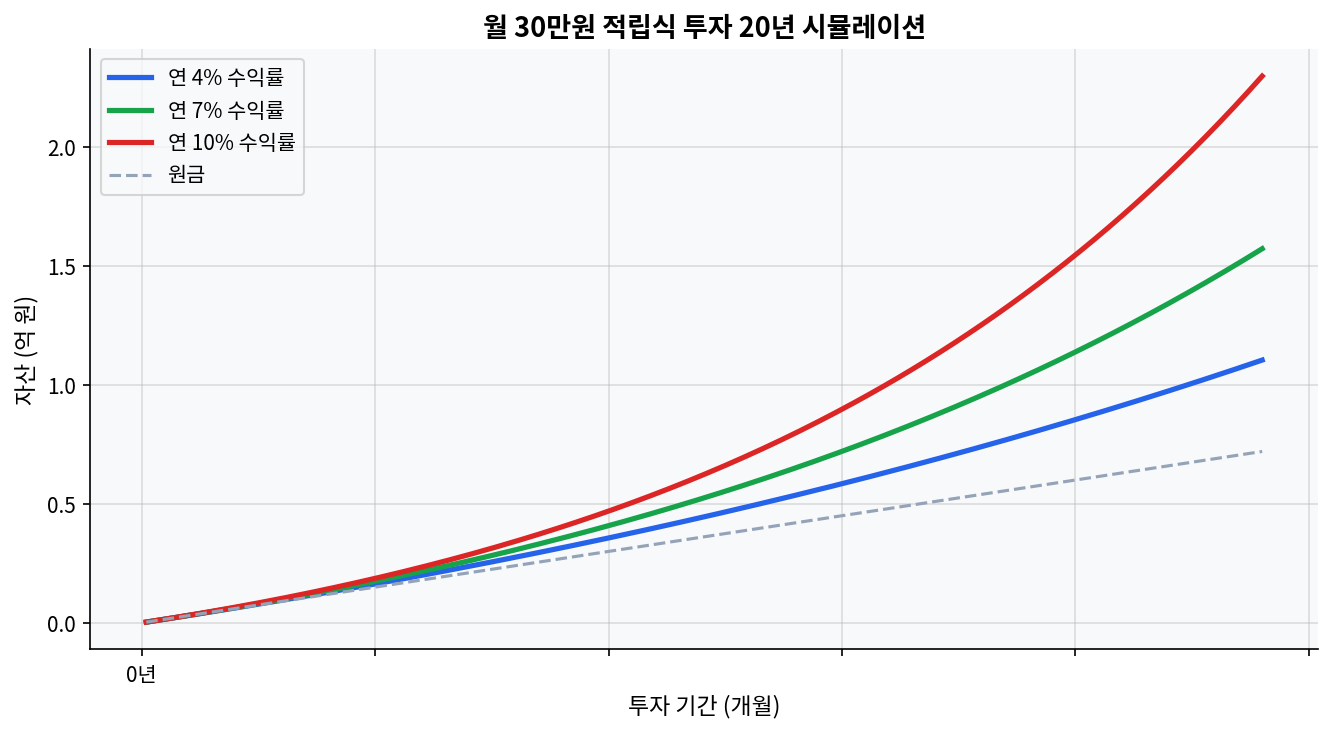

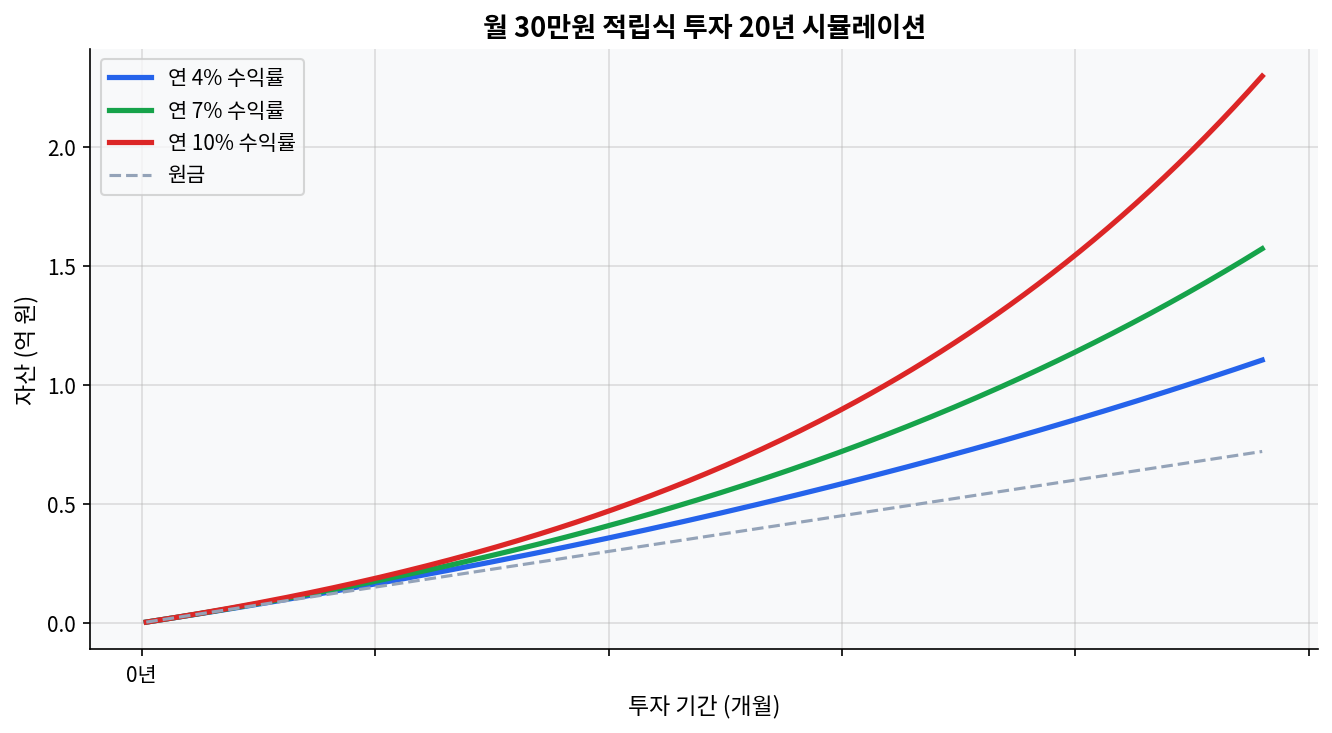

信託報酬は、年率の差だけを見ると小さく見える。だが30年になると、同じ1000万円でも終着点は別物になる。0.05%と0.5%の差は0.45ポイントにすぎないが、複利では毎年の元本だけでなく増えた利益にも乗るため、最終的な差は4百万円台から2千万円台まで広がる。 1000万円を30年運用すると、0.05%と0.5%の差だけで終値差は約14.5%になる。年4%想定では約3,195万円と約2,790万円で、差は約405万円。年7%想定では約7,497万円と約6,550万円で、差は約947万円。年10%想定では約1億7,200万円と約1億5,010万円で、差は約2,190万円。2026年4月時点のIVVは0.03%、SPYは0.0945%で、実在ETFでも費用差は長期で効く。 本文冒頭直後の月30万円・20年シミュレーションは、4%・7%・10%の3本で曲線が後半ほど開くことを示している。この記事の主題は一括1000万円だが、見え方は同じだ。年数が伸びるほど、低コストの曲線が静かに上に残る。 0.45%差は、年1回ではなく30回ぶん効く 月30万円積立投資20年複利シミュレーション 信託報酬は、保有中ずっと差し引かれる。1年だけなら4.5万円の差で済む話でも、30年になると話は変わる。計算の土台はシンプルで、1000万円 × ((1 + 年率リターン) × (1 - [信託報酬](/ja/blog/nisa積立実績公開emaxis-slim-全世界株式を月20万円で1年積んだ本当のリターン/)))^30 という形になる。 0.05%と0.5%を比べると、毎年の倍率は 0.9995 / 0.995 = 1.00452。この差が30回積み上がると、終値倍率は約1.145倍になる。市場リターンが何%であっても、同じグロスリターンを置くなら、費用差そのものは30年後に約14.5%の資産差として残る。市場の通説では「0.45%は小さい」と見られやすいが、長期では小さくない。 ここでのポイントは、費用は確実に発生し、将来の超過収益は不確実だという点だ。30年複利の試算では、期待収益よりも、先にコストを引くほうが読みやすい。 ...