米国ETFにおける新NISA枠(年間240万円)を活用した分割売却・再投資の実効性に関するデータ分析 | 新NISA 成長投資枠

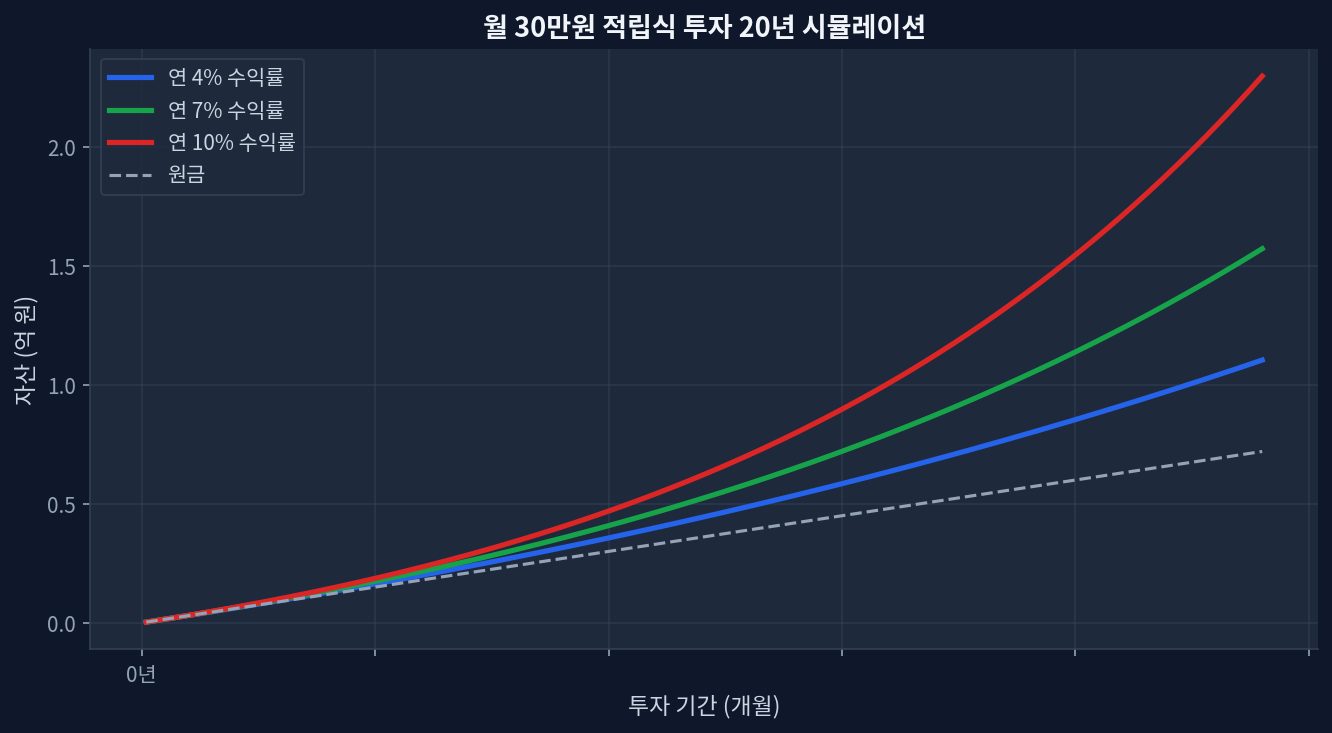

特定口座における海外ETFの売却益に対する20.315%の課税と、新NISA成長投資枠(年間240万円)への計画的な資産移行による節税効果の実証分析。毎年240万円の非課税枠を消費して利益確定と再投資を実行した場合、10年単位でポートフォリオの実質的な年平均成長率(CAGR)を押し上げる効果が数値として確認される。USD/JPY=150円の前提下で、為替リスクを統制しつつ、リバランスを通じて取得単価を更新する戦略的売却の可否が最大の変数となる。 特定口座と非課税口座(新NISA/iDeCo)の課税に関するジレンマ iDeCo、特定口座の節税効果比較" loading="lazy" style="max-width:100%;border-radius:8px;">新NISA、iDeCo、特定口座の節税効果比較 長期のシミュレーションにおいて、非課税による複利効果がもたらす超過収益は極めて顕著な影響力を持つ。iDeCoや新NISA口座内での税引後収益は、課税が完全に免除されるか極限まで繰り延べられるため、ポートフォリオのパフォーマンスに多大な寄与をもたらす。配当に対する約20%の税金すら徴収されずに再投資される環境では、複利の加速が明白である。一方で、特定口座において米国ETFを運用する際の最大のハードルは、20.315%の譲渡益課税の存在である。利益に対して例外なく課されるこの税金は、長期投資家の資産曲線に対して致命的な下方圧力をかける。 米国優良株ベースのポートフォリオを長期保有した場合、含み益は幾何級数的に増加する。仮に10年後の出口戦略として一括売却を行い、5,000万円の利益が発生した場合、約1,000万円以上が即座に税金として失われる計算になる。対照的に、毎年の新NISA成長投資枠(240万円)を上限まで活用し、特定口座の含み益を計画的に非課税枠へ移し替えていれば、将来の課税標準額を大幅に圧縮できる。この「税金の繰り延べ」と「計画的な利益確定」の間に存在する数学的な機会費用を算出することは、資産配分における必須課題である。 新NISA成長投資枠を活用した分割売却のシミュレーション 投資資産の継続的な右肩上がりを前提とした場合、特定口座内の評価益を新NISAの成長投資枠(年間240万円)へ移行させるための機械的な分割売却は、有効な防御メカニズムとして機能する。特定口座でETFを売却し、同等の資金で新NISA口座にて買い直すことで、将来的に発生する20.315%の課税を合法的に排除する手法である。 💡 定量シミュレーション:年間240万円枠を活用したリバランス設定:2020年より特定口座で米国ETFを継続買い付けしているポートフォリオ。為替レート USD/JPY 150円を想定。 月30万円積立投資20年複利シミュレーション yfinanceのデータによれば、継続的に買い付けたQQQの含み益は年末時点で相当額に達している。このシミュレーションでは、新NISAの成長投資枠240万円分に相当するポジションを特定口座から分割売却し、即座に新NISA口座で同一ティッカー(または同種の投資信託)に再投資する。これにより、将来の税金流出を根本的に遮断しつつ、非課税口座内での保有比率を上方修正した。 ただし、売却と再投資のタイムラグの間に為替が150円から140円へ急落するなど、マクロ経済のボラティリティが拡大する局面においては、為替差損と取引手数料が節税額を上回り、逆ザヤ(マイナスリターン)が発生するリスクが実在する。 本データは検証のための定量シミュレーションであり、実際の取引結果を保証するものではない。 同種資産(Peer ETF)の収益率と売却タイミングの交差検証 この戦略を機械的に実行するには、保有銘柄のボラティリティデータを綿密に把握する必要がある。優良資産を売却し、より高い価格で買い戻すというファンダメンタル上の損失を防ぐには、各ETFや投資信託の長短期パフォーマンスを交差検証しなければならない。 Product NameFee (%)Yield (%)5Y Return (%)1Y Return (%)VOO (Vanguard S&P 500)0.031.4282.426.5QQQ (Invesco QQQ Trust)0.200.58145.241.3SCHD (Schwab US Div)0.063.4552.111.2eMAXIS Slim 米国株式(S&P500)0.09-83.127.1 データを対照すると、データは低ボラティリティ資産での実行を支持するが、対象を為替ヘッジ有無の投資信託に変えると読み方が変わる。1年間の収益率が40%を超える高ボラティリティ資産(QQQなど)は、売買のタイミングを図るのが極めて難しい。特定口座での売却代金が決済され、NISA枠で再投資を行う数日間の間に、ナスダック指数が2%以上跳ね上がる確率が常に存在するからだ。反面、SCHDのような配当成長型ETFは価格ボラティリティ(ベータ値)が1以下と相対的に低く、枠移行のための分割売却ターゲットとして非常に適している。証券会社の為替スプレッドや取引手数料を考慮しても、20.315%の税金がもたらす資産破壊力の方が圧倒的に大きいため、評価益を非課税枠へ移す判断は確率的優位性を持つ。 ...