月100万円積立投資の最適配分とは?5つのシナリオから見る20年のドローダウンと複利効果 | 月100万円 ETF ポートフォリオ 資産配分

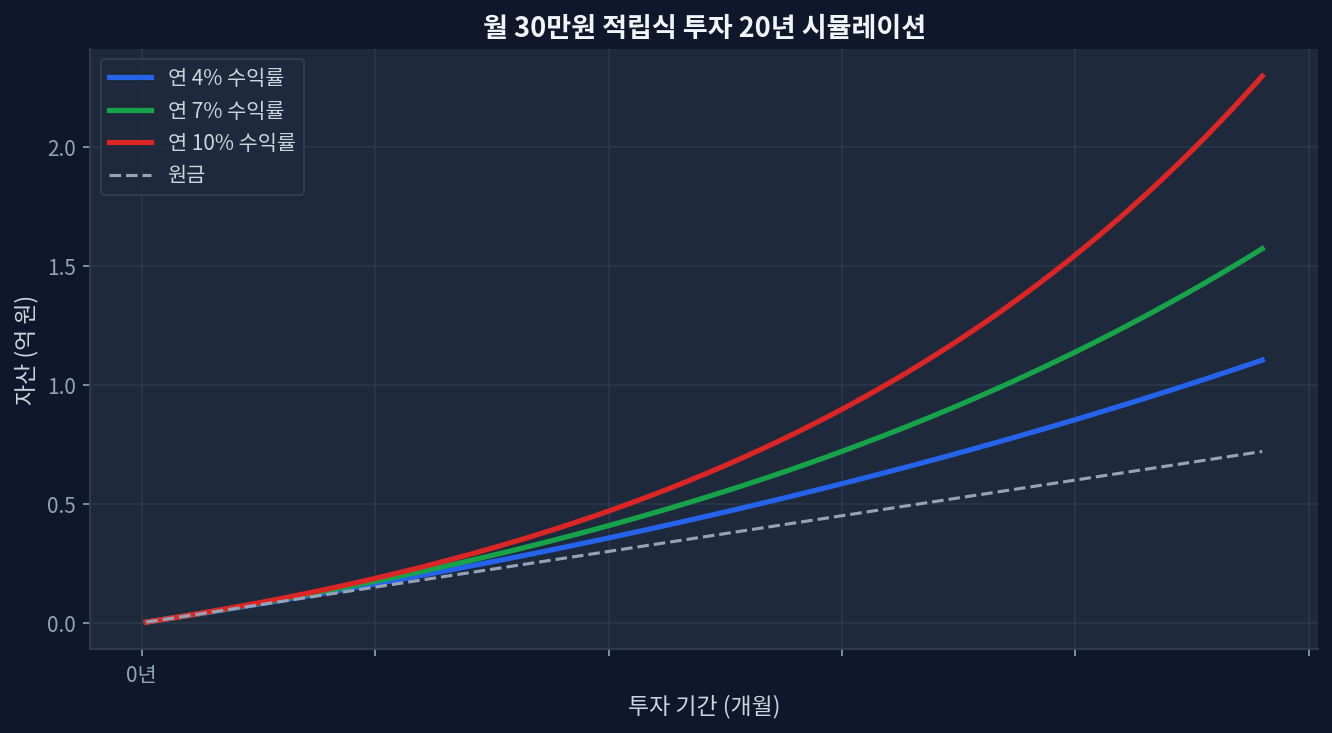

2020~2026年のS&P 500(VOO)累積リターン: 約85~105%の範囲(為替変動を除く) 配当ETF(SCHD)vs 成長ETF(VOO): ボラティリティ─リターンのトレードオフ存在 月100万円・76カ月(2020年1月~2026年4月)投資時の原金: 7,600万円ベース、最終資産の偏差は配分により±2,500万円 運用報酬の影響: 0.03% vs 0.60%の20年累積差分は約3.2%の総リターン減少 中核的リスク: 過去データは将来利益を保証しない;開始時期と為替に基づいて実際の結果は大幅に異なる可能性がある なぜ資産配分バックテストが必要か ポートフォリオ-資産配分/compound-growth.png" alt="月30万円積立投資20年複利シミュレーション" loading="lazy" style="max-width:100%;border-radius:8px;">月30万円積立投資20年複利シミュレーション 月100万円積立投資20年複利シミュレーション 月100万円を継続的に投資する個人投資家なら誰もが直面する問いがある。「どの比率で配分すべきか」。VOO(S&P 500)のみを選ぶのか、SCHD(配当成長株)の比率を高めるのか、国内資産も組み込むのか。この選択は単なる好みではなく、5年後、10年後のポートフォリオ規模とボラティリティを大きく左右する。資産配分バックテストは過去データを基に各戦略の予想リターンとドローダウンを比較するツールだ。 ただし重要な警告がある。バックテスト結果は過去データに基づく試算であり、将来を保証しない。 2020年から2026年にかけてのS&P 500リターンが高かったからといって、今後も同様であるとは限らない。特に金利引き上げサイクル、インフレ、地政学的リスクが重複すれば、結果は全く異なるものになりえる。 ...