JEPQは10.33%の分配金利回りと過去3年で78.0%の累積トータルリターンを記録し、高ボラティリティ相場において強烈なアウトパフォームの軌跡を実証した。JEPIは8.29%の分配金利回りと過去1年で8.5%のトータルリターンにとどまり、アップサイドのキャッピングによる収益率の毀損というカバードコールの構造的リスクを露呈している。表面的な高利回りよりも、原資産のPER(株価収益率)バリュエーションとボラティリティ(VIX)の局面転換推移が長期トータルリターンを決定づける核心的ファクターであることを実証データが裏付けている。 毎月分配型ETF市場において観察される最も致命的な認知的エラーは、「分配金利回りの高さが投資の実質的リターンである」と断定する盲信である。[ETF.com] 毎月高水準の分配金を支払うカバードコール(Covered Call)ETFは、本質的に将来のアップサイドのボラティリティを売却し、現時点での現金プレミアムを享受するデリバティブ的な構造を持つ。したがって、ポートフォリオへの組み入れにおいて、原資産のファンダメンタルズリスクやマクロ経済のボラティリティ局面を排除したまま、表面的な分配金利回り(Yield)指標のみを追従する戦略は、長期的な資本の毀損という構造的限界に直面せざるを得ない。本リサーチでは、現在市場で最大のAUMを記録している主要な毎月分配型ETFのリアルタイムデータを基に、リスクに対する報酬の観点から市場の通説を反証する分析結果を提示する。

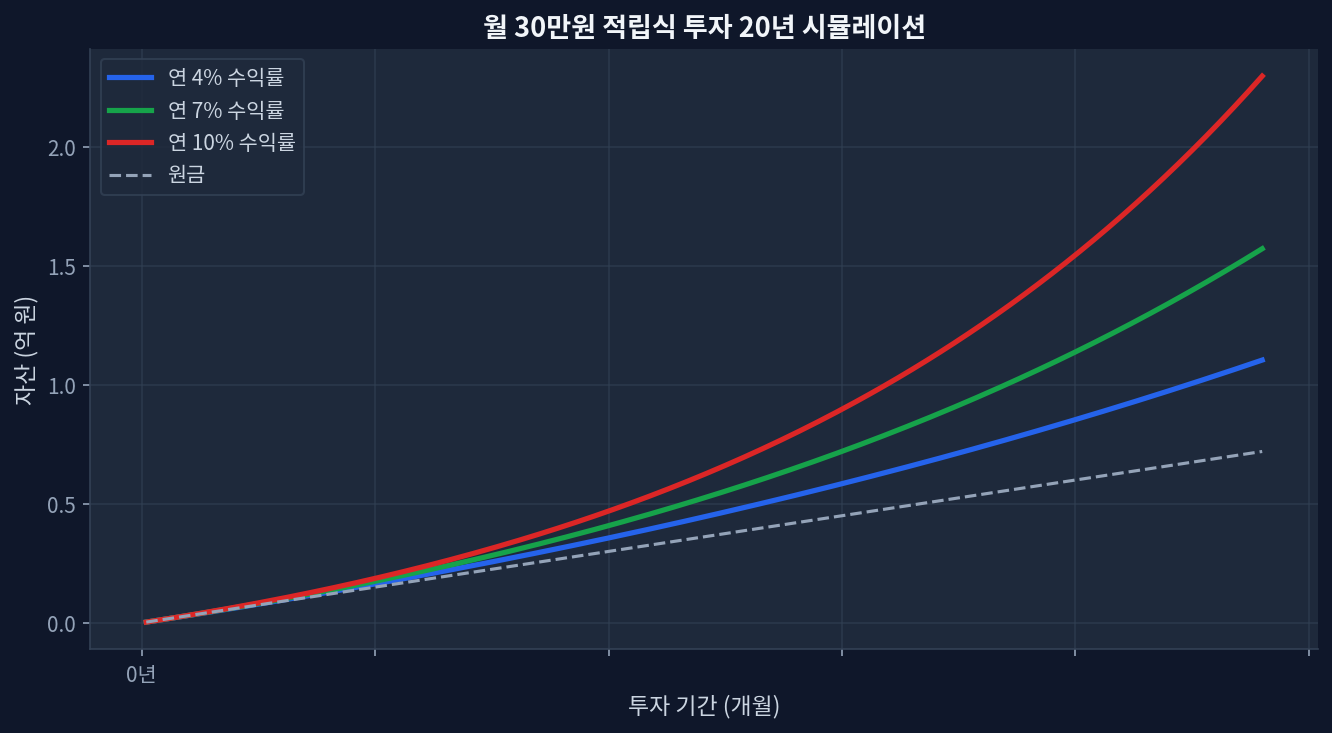

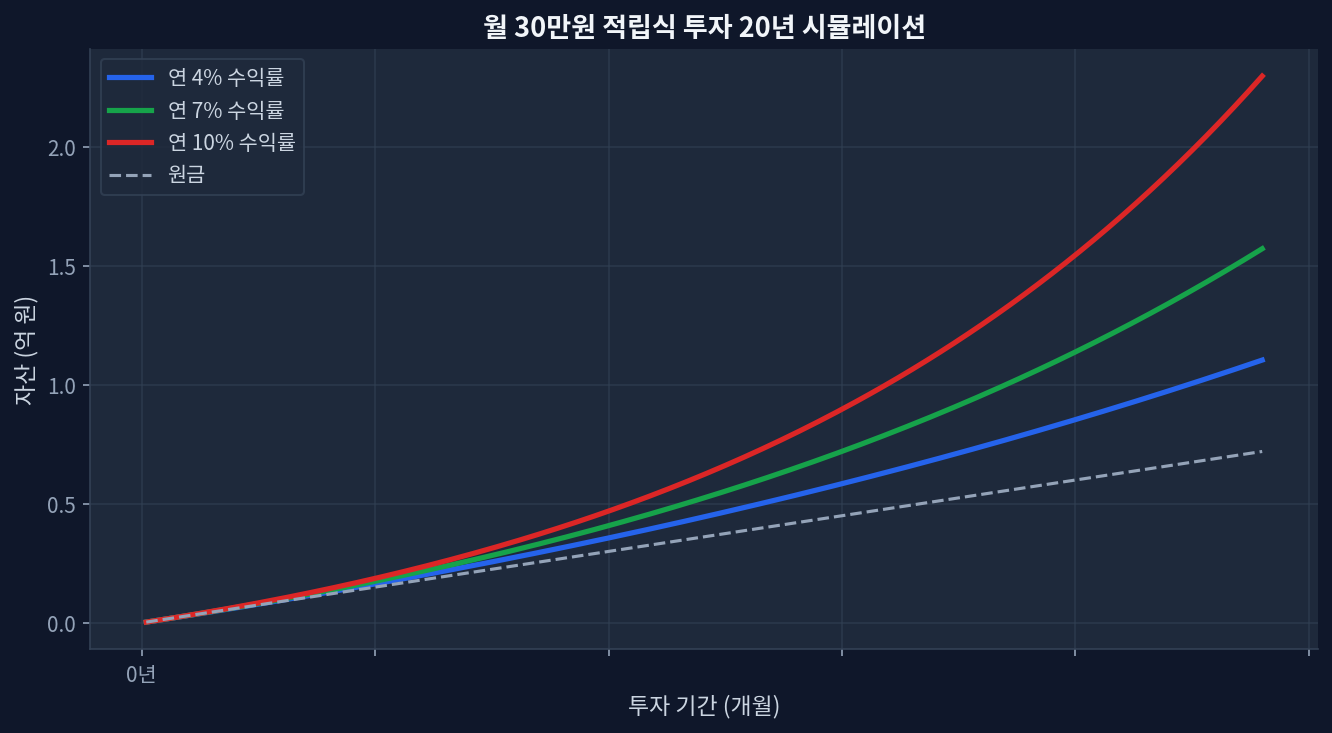

1. 分配金の錯覚とトータルリターンの構造的乖離 月30万円積立投資20年複利シミュレーション 毎月10万円の分配金収入を達成するために必要な投資額 上記のチャートを参照すると、毎月10万円(約660ドル)の分配金収入を達成するために必要な投資額(利回り別)と、ETFの主要指標の3パネル比較(信託報酬・分配金利回り・過去5年累積リターン)を通じて、高利回り商品の裏に隠されたボラティリティリスクを直感的に確認できる。

統計的に、年間の分配金利回りが10%を超える場合、当該ファンドが追従する原資産が極端なインプライド・ボラティリティに晒されているか、市場上昇時の利益(Upside)を過度に制限することでオプションプレミアムを人為的に搾り取っている状態であることを強く示唆する。これはカバードコールを安定的な防御手段と見なす市場コンセンサスとは明確に対立する見解である。多くの投資家は、横ばい相場や下落相場においてカバードコール戦略が優れた防御力を提供すると期待している。しかし、実際の長期時系列データを追跡すると、下落相場において元本損失を防御する寄与度よりも、上昇相場において発生する機会費用(Opportunity Cost)の喪失幅が圧倒的に大きい事実が証明される。すなわち、短期的なボラティリティを抑制しようとする試みが、かえって長期的な資本増殖の軌跡を深刻に毀損しているのである。

2. JEPQ vs JEPI:リスクプレミアムと実質リターンのファクトチェック JEPQ対JEPIの主要指標比較 現在、グローバルインカムETF市場で最も巨額の資金を吸収している2つのカバードコールETF、JEPQとJEPIのファンダメンタルズデータを比較すると、リスク許容度に応じた報酬(Risk-Reward)の格差が明確に現れる。

商品名分配金利回り1年リターン3年累積リターンPERAUMJEPQ10.33%+27.1%+78.0%32.8$37.7BJEPI8.29%+8.5%+29.6%26.6$45.6B JEPQは現在値59.77ドルで、52週レンジ(51.71〜60.14ドル)内の95.6%バンドに位置し、事実上新高値圏でのラリーを継続している。原資産であるナスダック100の高いボラティリティ(VIX)を積極的にターゲットとし、コールオプションプレミアムを受け取った結果、年率換算10.33%という2桁の分配金利回りと、過去1年間で27.1%という驚異的なトータルリターンを同時に達成した。平均出来高も6,881,556株に達しており、大規模な資金投入時においても流動性リスクは極めて限定的である。

一方、同一運用会社のJEPIは現在値55.89ドル、52週レンジ内の15.6%水準のボトムバンドに留まっており、相対的に不振な価格推移を示している。PERは26.6であり、JEPQ(32.8)と比較してバリュエーションの負担は数値上低いものの、S&P500の大型バリュー株中心のポートフォリオと市場全体の低ボラティリティ局面が重なり、過去1年間のトータルリターンは+8.5%にとどまる。[Yahoo Finance] さらに過去3年間の累積リターンで見ても+29.6%水準で停滞しており、この期間に発生したマクロ的なインフレ率を差し引けば、実質的な資本成長率は現状維持レベルにとどまるという分析が合理的である。これは投資家に対し、分配金の罠を的確に警告する実証的データセットである。

💡 過去3年間のリスク・リワード検証設定: 新NISAの成長投資枠を活用し、2020年から毎月10万円(約660ドル、1ドル=150円換算)の積立投資を行った場合のシミュレーション。

データはJEPQの優位性を支持する。仮にリスクを許容してJEPQに3年間継続投資していれば、累積リターン+78.0%と年10.33%の強烈なキャッシュフローを創出し、資産膨張サイクルへの参入に成功していただろう。対照的に、防御的な傾向からJEPIを選択した場合、3年間の累積リターンは+29.6%にとどまり、同期間に展開されたナスダックのビッグテックラリーから疎外される現象(FOMO)を強く経験した確率が高い。しかし、この分析が外れる場面は明確である。ハイテク株中心のナスダック市場において、2008年のサブプライムローン危機や2000年のドットコムバブル崩壊レベルの構造的危機が発生し、VIXが制御不能な数値まで急騰した場合、JEPQの原資産の元本損失リスクがプレミアム収益を完全に圧倒し、ポートフォリオが回復不能な長期ドローダウン状態に陥るシナリオだ。

※上記は時系列データに基づく過去のシミュレーションであり、将来の運用成果を保証するものではない。 3. カバードコール戦略の構造的限界:ドローダウンと回復弾力性の低下 分配金利回りに埋没したポートフォリオの致命的な欠陥は、下落相場(Drawdown)発生後に市場が反発する回復局面において最も鮮明に発現する。マクロの衝撃により原資産が暴落する際、カバードコールETFのNAV(純資産総額)も同様に下落を回避することはできない。現在のJEPQのNAVは59.76ドル、JEPIのNAVは55.85ドルであり、リアルタイムの株価とほぼ完全に同期して動いている。カバードコールの真のファンダメンタルズリスクは、下落そのものではなく、下落直後に反発する際の回復弾力性の欠如から生じる。継続的なコールオプション売りのメカニズムにより、上昇余力(Upside)がキャッピング(Capping)されているため、市場指数自体が過去最高値を完全に回復したとしても、ETFの資産価値は過去最高値付近には届かず、下回ることになる。このような価格の軌跡が長期間累積した場合、投資家が毎月受け取る高配当は、事実上自らの元本資産を取り崩して分配を受ける「タコ足配当(Return of Capital)」の形態を帯びるテールリスク(Tail Risk)が多分にある。

...