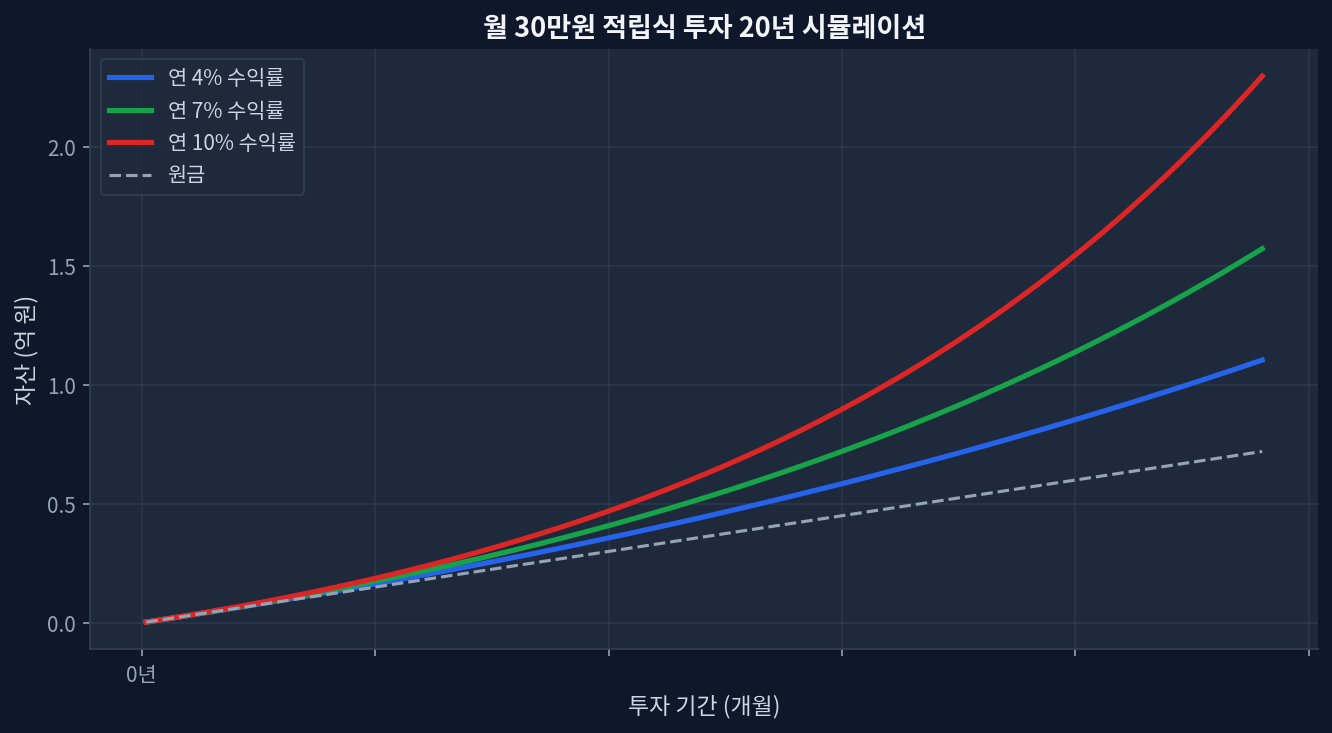

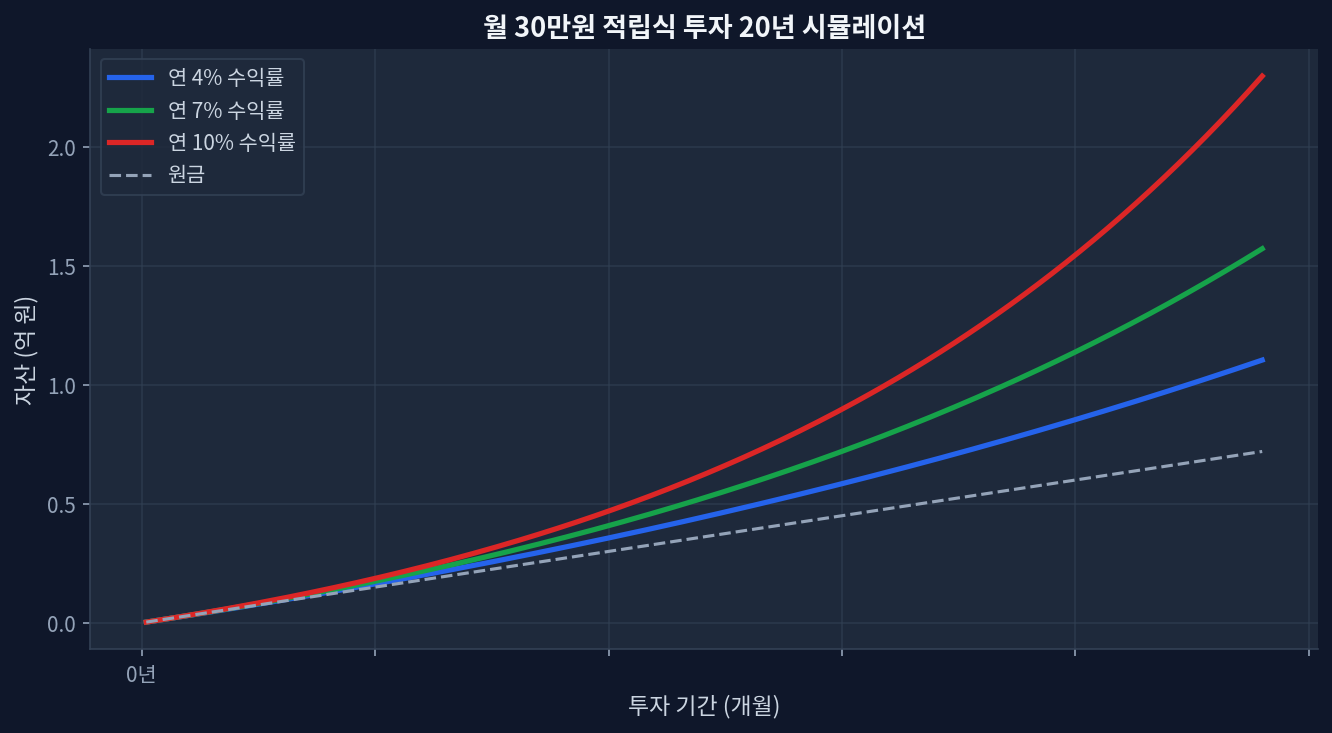

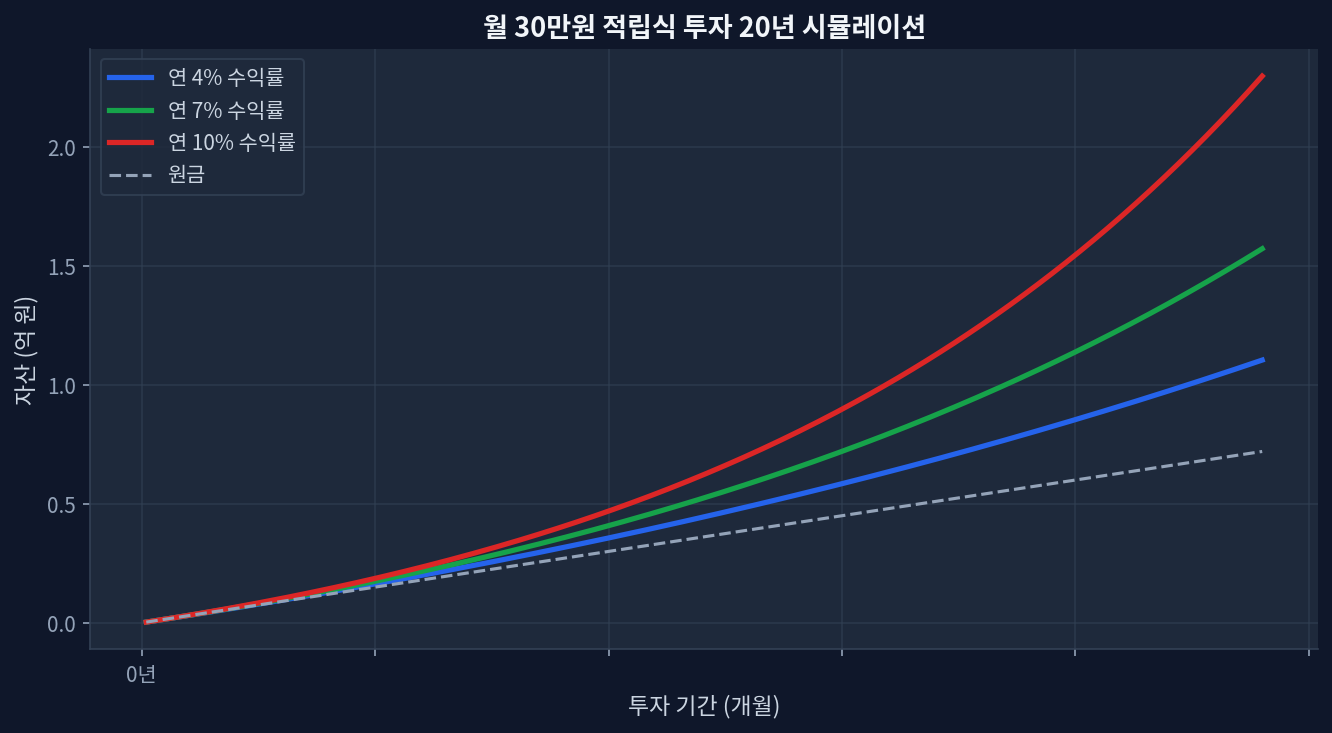

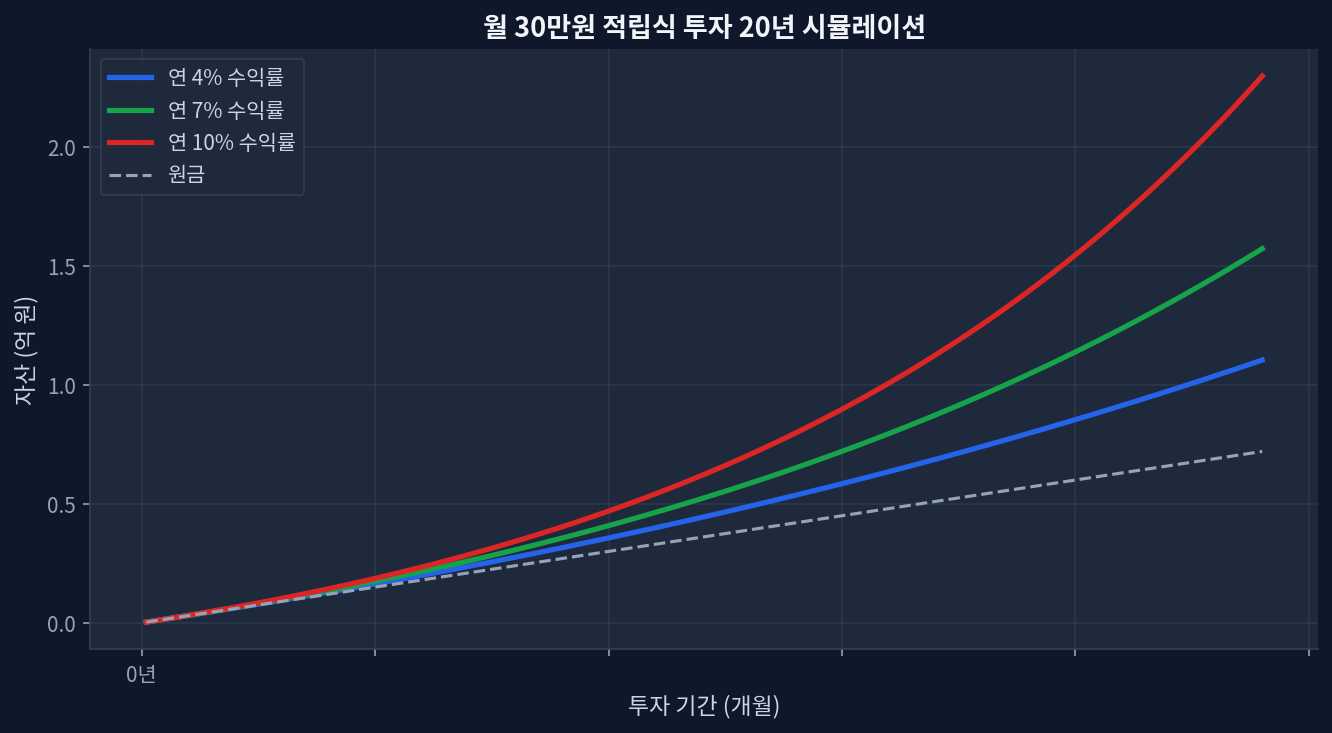

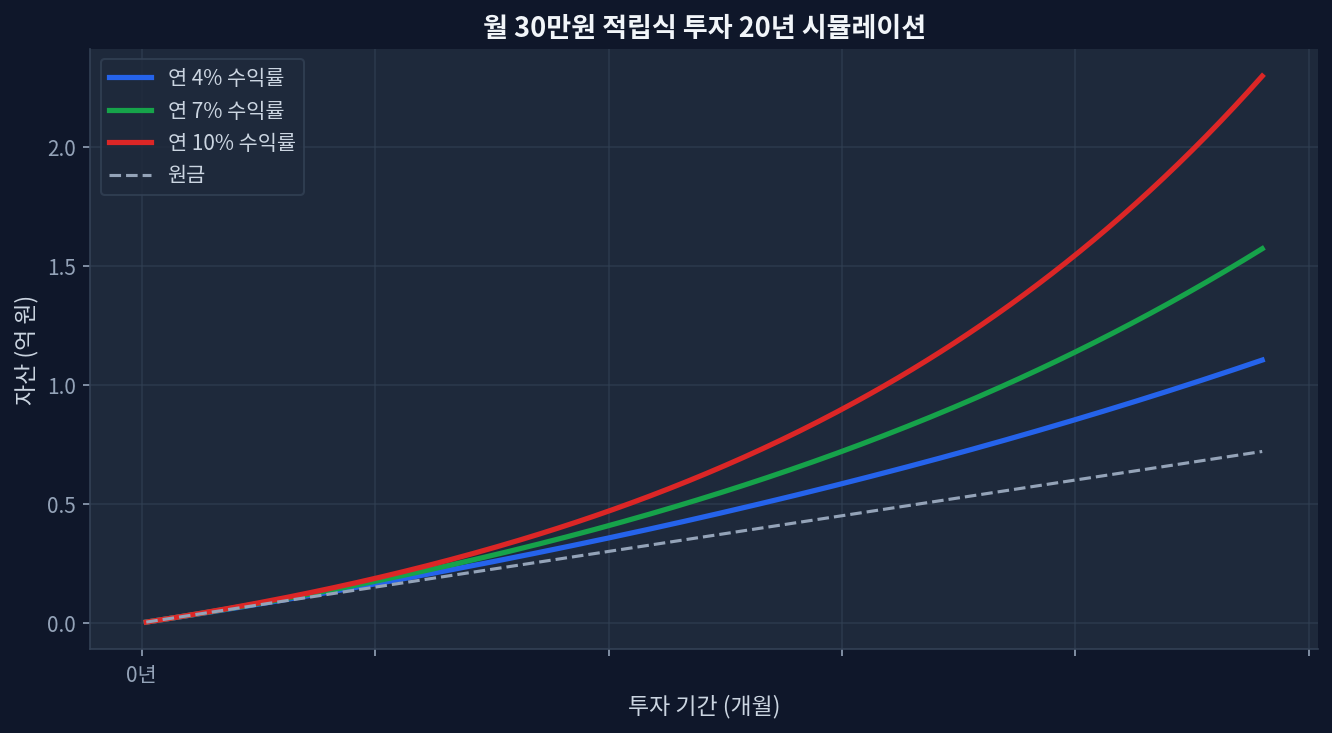

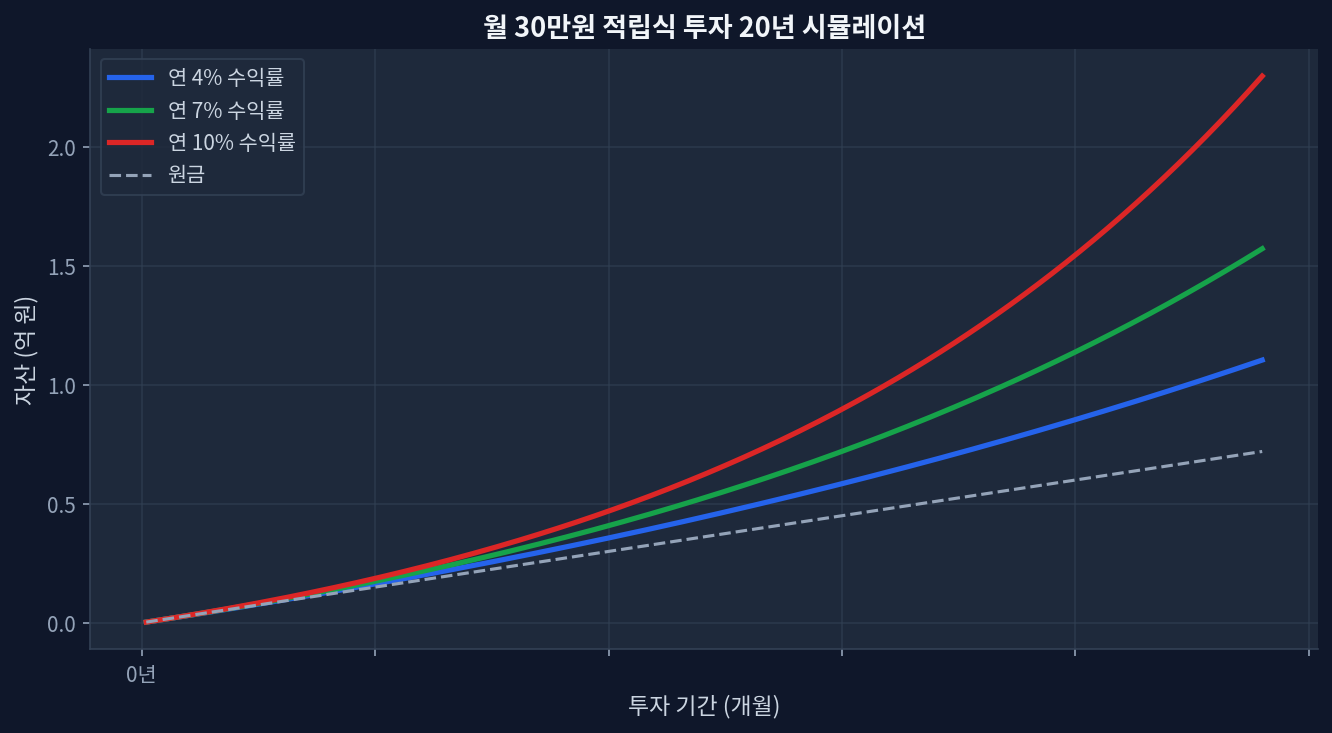

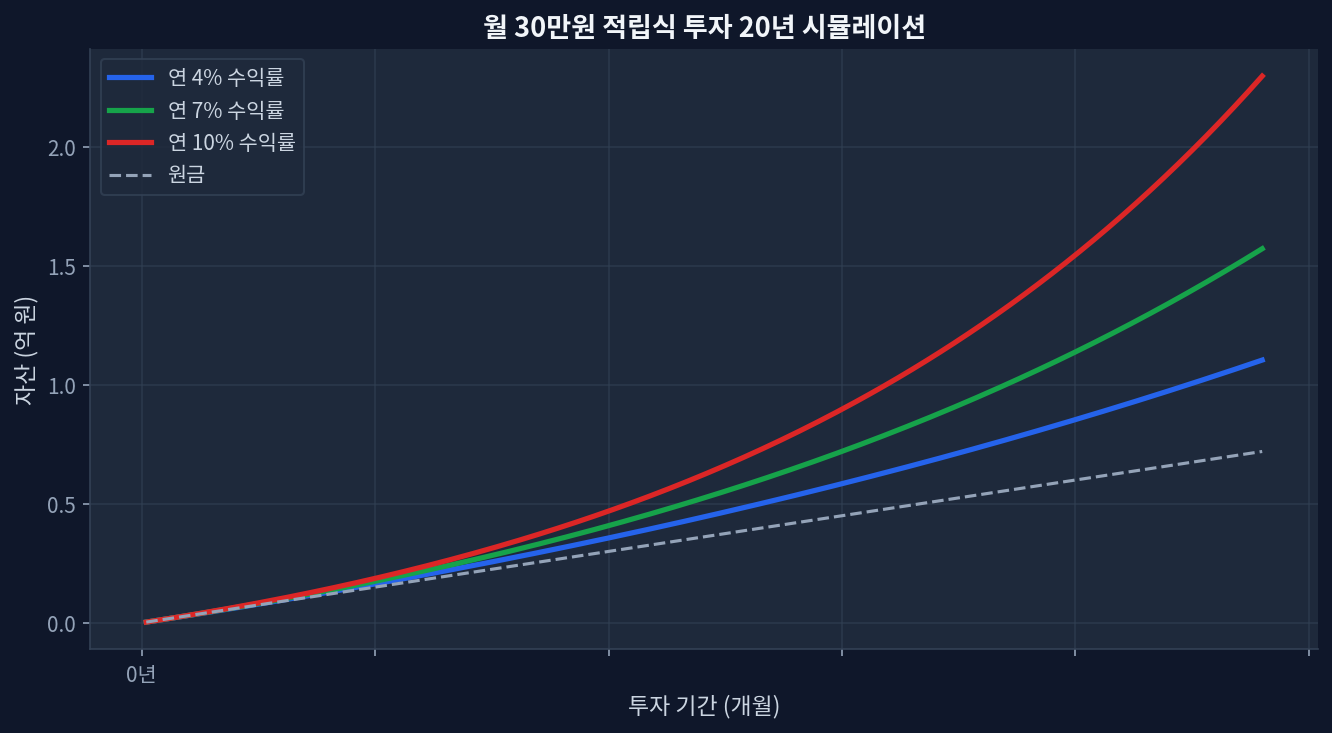

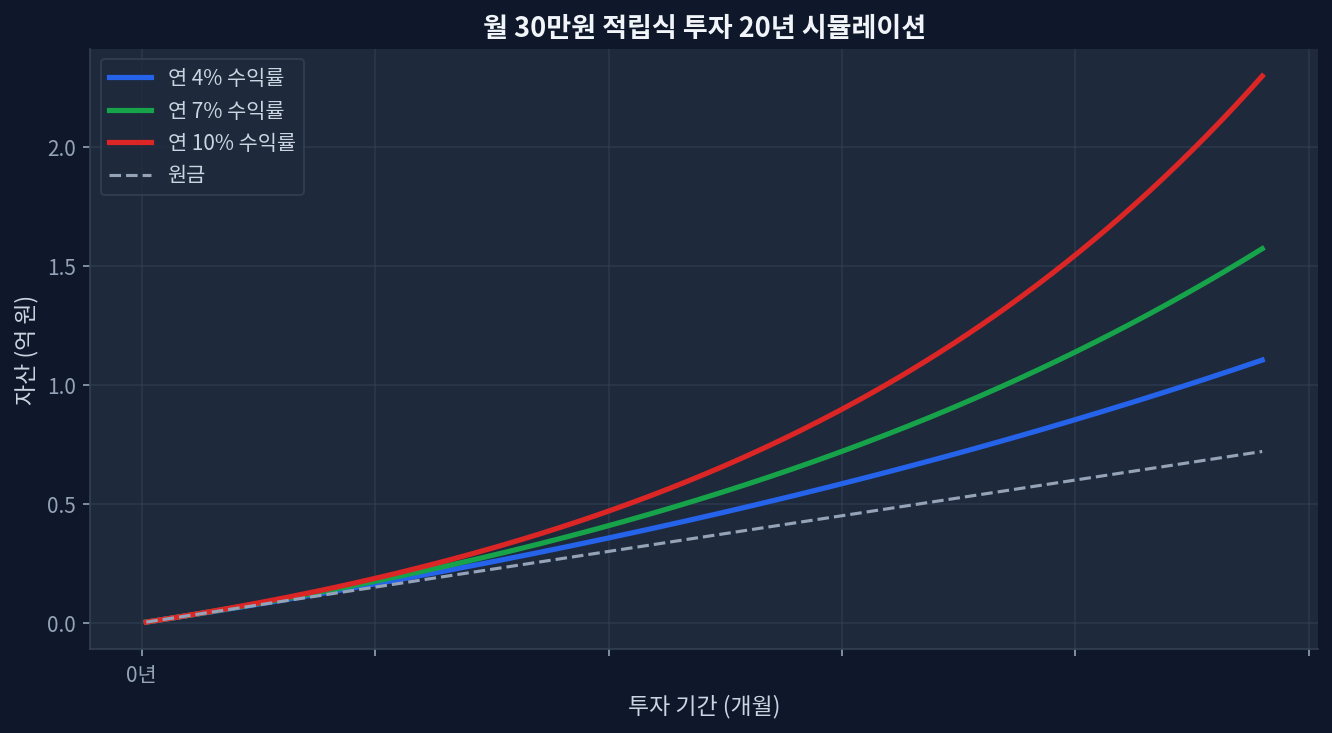

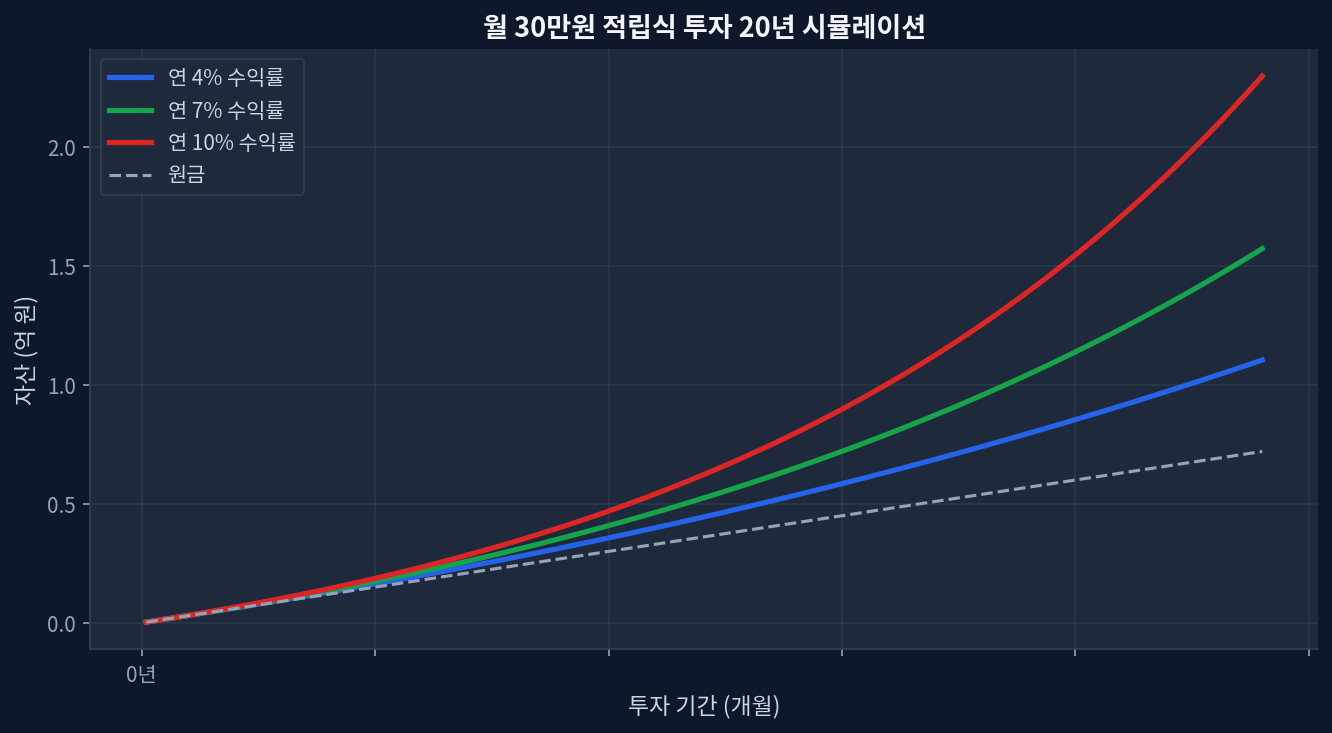

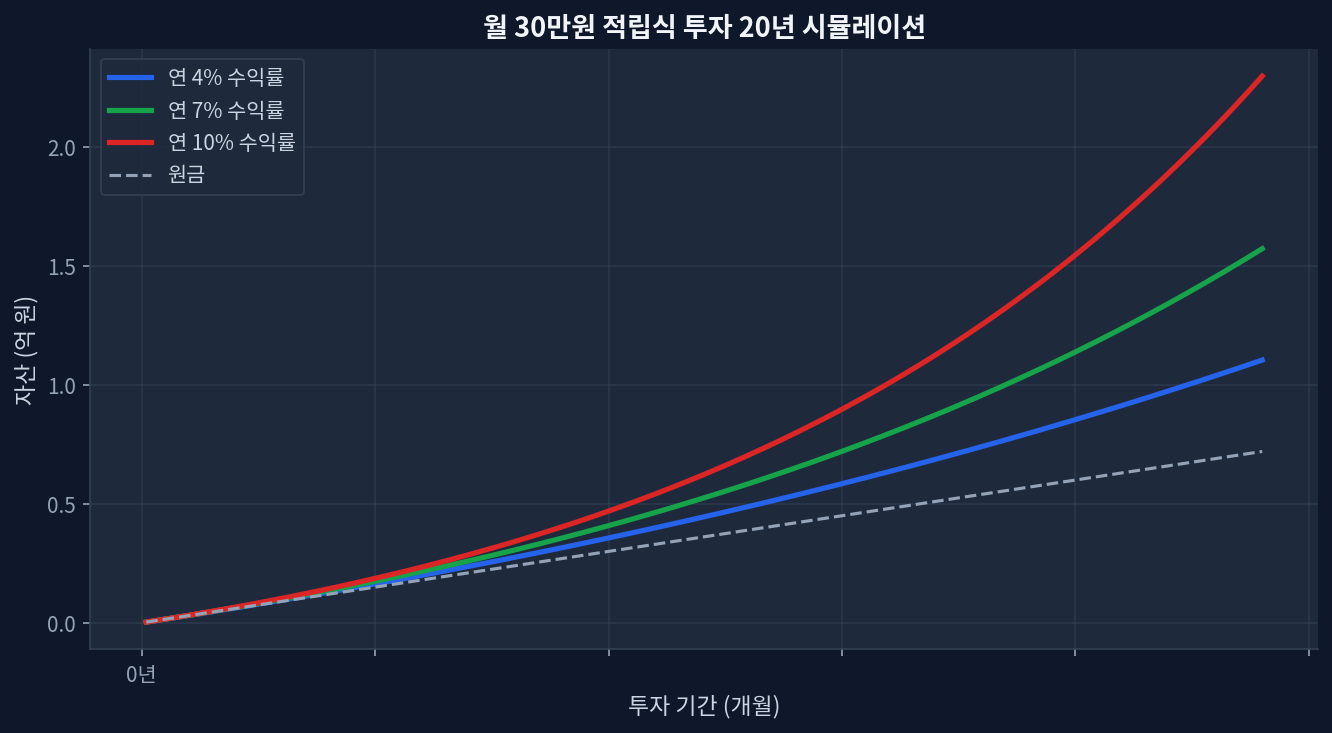

VYM分期配当$0.9800を発表 — 前年同期比+13.7%の引き上げ新配当反映時の配当利回り約2.48%(yfinance現在の2.21%から更新予定)配当金税20.315%を考慮した実質利回り1.97%(名目2.48%から約20%減少)5年累積リターン+72.5%でSCHD(+48.4%)を上回り、株価上昇の寄与度が大きい資産配分/">つみたてNISA 120万円枠活用時に配当金税を年約2.4万円削減可能 VYM分期配当の引き上げ — データで読む 月30万円積立投資20年複利シミュレーション 月3万円積立投資20年複利シミュレーション Vanguard High Dividend Yield ETF(VYM)が2026年度分期配当として、1株あたり$0.9800を配当することを発表した。前四半期の配当金比で+13.7%の引き上げである。絶対額では約$0.1346の増加だ[Vanguard Official]。前四半期の配当金は約$0.8620水準と推定され、新規配当が適用されると年間配当は$3.92(既存約$3.45比)となる。

現在価格$158.21ベースで換算すると、新配当利回りは約2.48%だ。yfinanceの現在配当利回り2.21%は従来の配当構造を反映しているため、新規配当発表後は実際の配当利回りが0.27ポイント上昇することが見込まれる。1年リターン+25.3%、5年累積+72.5%は配当再投資を含めた総リターンであり、配当金そのものが寄与した部分は2~2.5%程度に過ぎない。残りは株価上昇(キャピタルゲイン)から生じている。

配当金税の現実:節税戦略は不可欠 日本では米国株の配当金に対して合計20.315%の税金が課される。内訳は国庫債務税15% + 住民税5.315%である[金融庁]。したがって名目2.48%の配当利回りは税金後1.97%まで低下する。$158.21に投資した100万円相当は年配当$24.80を受け取るが、税金$5.03を納めると実際の受取額は$19.77となる。

つみたてNISA(非課税積立投資制度)を活用すれば、年120万円までの配当金を非課税で受け取れる。VYMの1株価格が約23,730円(150円レート基準)であるため、月3万円の投資で約1.3株を毎月購入でき、年配当は約36万円となる。つみたてNISAの年120万円上限は配当ベースで約$8,000に相当するため、月3万円投資ではほぼ全額の配当が非課税対象となる。5年間の累積配当税削減効果は約60~75万円に達する。

VYM対SCHD:節税ポートフォリオにおける選択 項目VYMSCHD現在価格$158.21$31.86運用報酬(ER)0.08%0.06%配当利回り2.21%(新規 2.48%)3.25%配当金税差引後の実質利回り1.75%(新規 1.97%)2.59%5年累積リターン+72.5%+48.4%PER20.818.8AUM$96.1B$94.9B 配当金のみで比較するとSCHDの3.25%がVYMの2.48%を上回る。しかし節税観点から戦略を構築するなら異なる判断が導かれる。つみたてNISA 120万円枠内では配当率の高いSCHDを優先購入し、超過分は株価上昇の潜在力が高いVYMを配置する混合方式が効率的である。理由は配当金は即座に課税されるが、キャピタルゲインは実現時点を調節できるためだ。VYMの5年累積+72.5%のうち配当は約2~3ポイントで、残り約70ポイントは株価上昇である。一方SCHDの+48.4%のうち配当が約16ポイントを占める。結局同期間の株価上昇だけで比較すればVYMが約65~70ポイント、SCHDが約32~35ポイントとなる。

...