市場のボラティリティが拡大するたびに、投資家の視線は自然と高いキャッシュフローを支払う資産へと向かう。毎月口座に入金される2桁の分配利回りは、心理的な安定感を与える強力な媒介となる。しかし、表面的な分配利回りと実際の口座における資産増殖のスピードの間には巨大な乖離が存在する。分配金を再投資した場合の成果を示すトータルリターン(Total Return)指標を解剖すると、配当の罠(Dividend Trap)の実体が明確に現れる。ファンダメンタルズの成長なしにオプション・プレミアムに依存する構造的リスクを精密に分析する必要がある。(※本分析は情報提供を目的としており、投資助言ではない)

視覚化データで見る配当と収益の非対称性

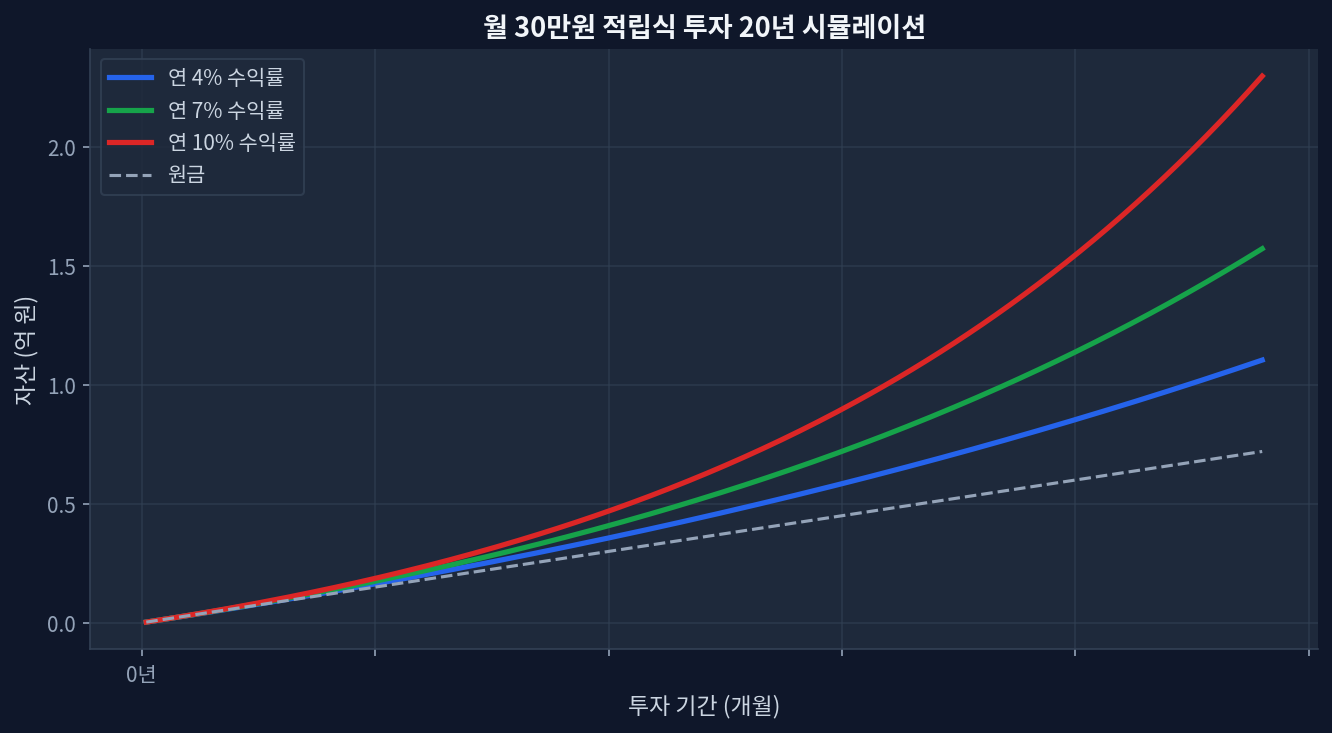

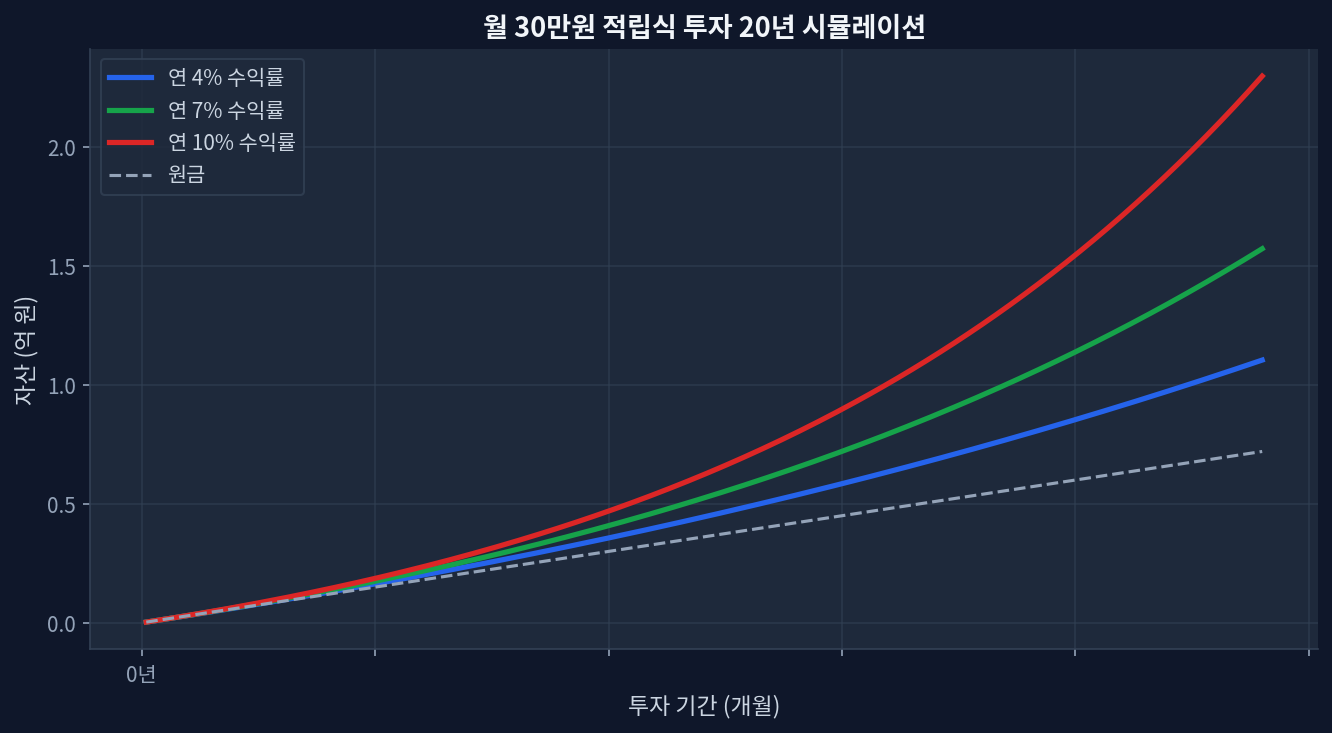

以下のチャートを見ると、5年累積リターンにおいて+95.6%と最も印象的な成果を出したファンドがS&P 500連動のVOOであることが確認できる。一方、高い分配金を誇る8%以上の高利回りターゲットファンド群は、トータルリターンの観点から市場インデックスを大きく下回った。最初のチャートである「月10万円の配当収入達成に必要な投資額」は、11.8%の分配利回りを仮定した場合、約1,000万円強の資本しか要求しないため、投資家に強い錯覚を引き起こす。少ない資本で高い収益を得られるという幻想を植え付けるからだ。しかし、2番目の「ETF重要指標3パネル比較」チャートを交差検証すると、高いインカムが必ずしも高い資産増殖に直結しないことが数値で立証される。[Yahoo Finance] のデータに基づいたトータルリターンは、資本の実質的な機会費用を明確に示している。

| ファンド名 (Ticker) | 信託報酬 (%) | 配当利回り (%) | 5年累積リターン (%) | 1年累積リターン (%) |

|---|---|---|---|---|

| VOO (S&P 500) | 0.03 | 1.3 | 95.6 | 27.4 |

| SCHD (US Dividend) | 0.06 | 3.4 | 65.4 | 15.2 |

| QYLD (Nasdaq CC) | 0.60 | 11.8 | 25.1 | 8.3 |

11.8%の配当利回りの幻想と資本毀損メカニズム

上記の比較表に示されたデータは、極端な高分配利回りが持つ構造的な限界を露わにする。ナスダック100指数をベースにカバードコール(Covered Call)戦略を駆使するQYLDは、11.8%という圧倒的な分配利回りを支払う。しかし、5年累積トータルリターンは25.1%に過ぎない。同時期のナスダック100指数自体のパフォーマンスと比較すると痛ましい数値である。分配金を全額再投資したとしても、キャピタルゲインの毀損幅があまりにも大きいため、ポートフォリオ全体の実質価値は下落圧力を受ける。

市場の通説と異なる点はここにある。大多数のリテール投資家は高分配ファンドを防衛的な安全資産として認識している。しかし、実際のオプション構造を紐解くと、下落相場では原資産と同様に損失をそのまま被る反面、上昇相場ではコールオプションの売りによって上昇分が制限される非対称的な損益構造を持つ。相場が繰り返されるほど資本は削られ、配当落ちによる株価下落は回復されない。[Morningstar] の分析でも、8%以上の分配利回りを維持するために、資本(ROC, Return of Capital)を配当として支払う割合が増加する現象が継続的に報告されている。

ボラティリティ・ドラッグ現象に基づくリスク評価

高配当ETFの長期投資において最も警戒すべき数学的罠はボラティリティ・ドラッグ(Volatility Drag)である。原指数が10%下落した後、再び10%上昇した場合、元本が回復するのではなく、むしろ1%の損失が確定する。コールオプションを継続的に売り出すカバードコール・ファンドや、高いレバレッジを使用するモーゲージREIT等の商品は、算術平均と幾何平均の違いから生じる価値の毀損に対して極度に脆弱である。高い分配金は一種の麻酔薬として機能し、投資家が元本価値下落の苦痛を遅れて認知するように仕向ける。

日本国内に上場しているeMAXIS Slimや楽天の米国配当・プレミアム戦略ファンド等も、本質的な派生構造の限界から自由になることはできない。配当利回りを人為的に7〜10%水準に引き上げた商品は、必然的に資本成長を一部放棄した代償である。税引後の実質リターンを考慮した場合、約20%の配当課税を継続的に納付して再投資することは資本効率を急激に低下させる。[ETF.com] のレポートによると、インカム創出目的ではなく資産増殖が目標である30〜40代の投資家にとって、超高配当資産はポートフォリオ崩壊の要因となり得る。

データに基づく戦略的ポジショニング

トータルリターンとリスクデータを総合すると、単に分配利回りが高い資産を集める戦略は持続可能性が低い。配当利回りが3%前後と低くとも、企業の利益成長に基づいて毎年配当金を増額させるSCHDのような資産や、市場全体の成長性に投資するVOOをポートフォリオの中枢に据えることが論理的帰結である。10年以上の長期投資の時系列では、複利効果が資本成長に与える影響が初期の配当利回りを圧倒的に凌駕するからだ。

数値と統計が証明する事実は明確だ。過度なイールド(Yield)は常に隠れたリスクを伴い、市場にフリーランチは存在しない。資産の価格下落分と受け取った分配金を合算したトータルリターンの観点からポートフォリオを評価する冷徹な視点が不可欠である。

FAQ:データ分析に基づく見解

高配当ETFは下落相場で損失を防いでくれないのか?

防衛機能は期待できない。オプション売り戦略を用いる商品の場合、下値が開いており原資産と同様に下落し、さらに配当落ちが重なることで元本の回復が非常に遅延する。

QYLDの配当金だけで生活費を賄うことは可能か?

短期的には可能に見えるが、インフレを考慮すると実質購買力は継続的に下落する。配当金が維持されたとしても元本価値が下落するため、長期的には口座残高が縮小する。

新NISA口座では高配当ETFが有利ではないのか?

非課税メリットの恩恵により、特定口座よりも効率は高い。しかし、資産自体のトータルリターンが市場インデックスを大きく下回る場合、税制優遇だけでは機会費用を相殺しきれない。

初心者はどのような基準で配当ETFを選択すべきか?

表面的な配当利回りよりも、配当成長率(Dividend Growth Rate)と5年以上の累積トータルリターンを最優先の指標として確認すべきだ。

高配当ETF投資が適しているシナリオは何か?

資産形成を終えたリタイア層が元本を一部取り崩してでも目先の莫大なキャッシュフローを必要とする状況、またはマクロ経済が明確な方向性を持たず極端な横ばい推移を示し、オプション収益が最大化される局面である。

本サイトはGoogle AdSense広告収入で運営されています。いかなるETF・証券会社・金融商品からも報酬・スポンサーを受けていません。