配当再投資(DRIP)を用いた20年複利シミュレーションは、資産運用業界で頻繁に提示されるマーケティングデータである。年率8%程度の安定的な成長を前提とする市場コンセンサスは、投資家に心理的安心感を付与する。しかし、実際の金融市場のマイクロデータは、このような線形(Linear)の前提を容赦なく否定している。リスクとボラティリティ要因を排除した表計算ソフト上のシミュレーションは統計的幻影に近い。本リサーチノートでは、過去の市場データ(yfinanceによるリアルタイム検証を含む)に基づき、20年配当再投資モデルが直面するボラティリティリスクを解剖し、一般的なコンセンサスの背後に隠された実質的な元本毀損リスクを分析する。免責事項として、本稿はデータに基づく情報提供であり、特定の投資助言を目的とするものではない。

線形シミュレーションの錯覚:ボラティリティの沼とシークエンス・リスク

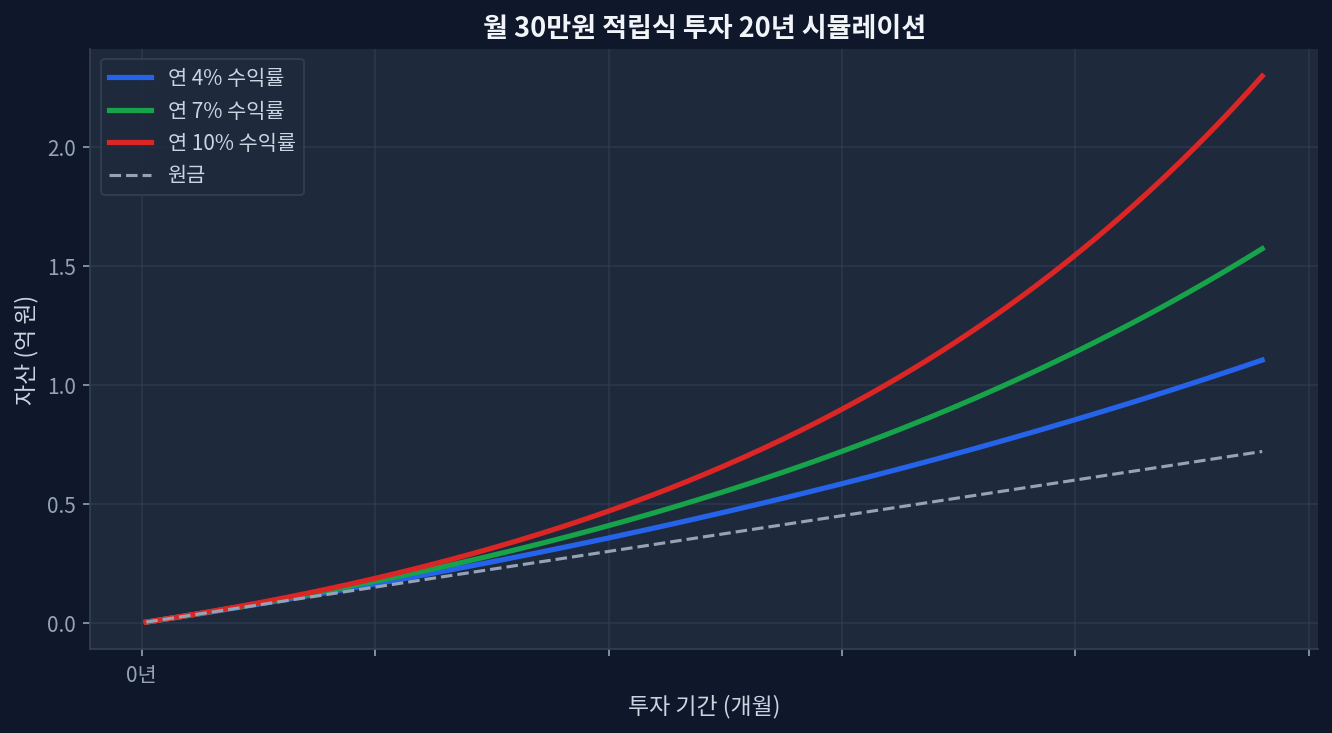

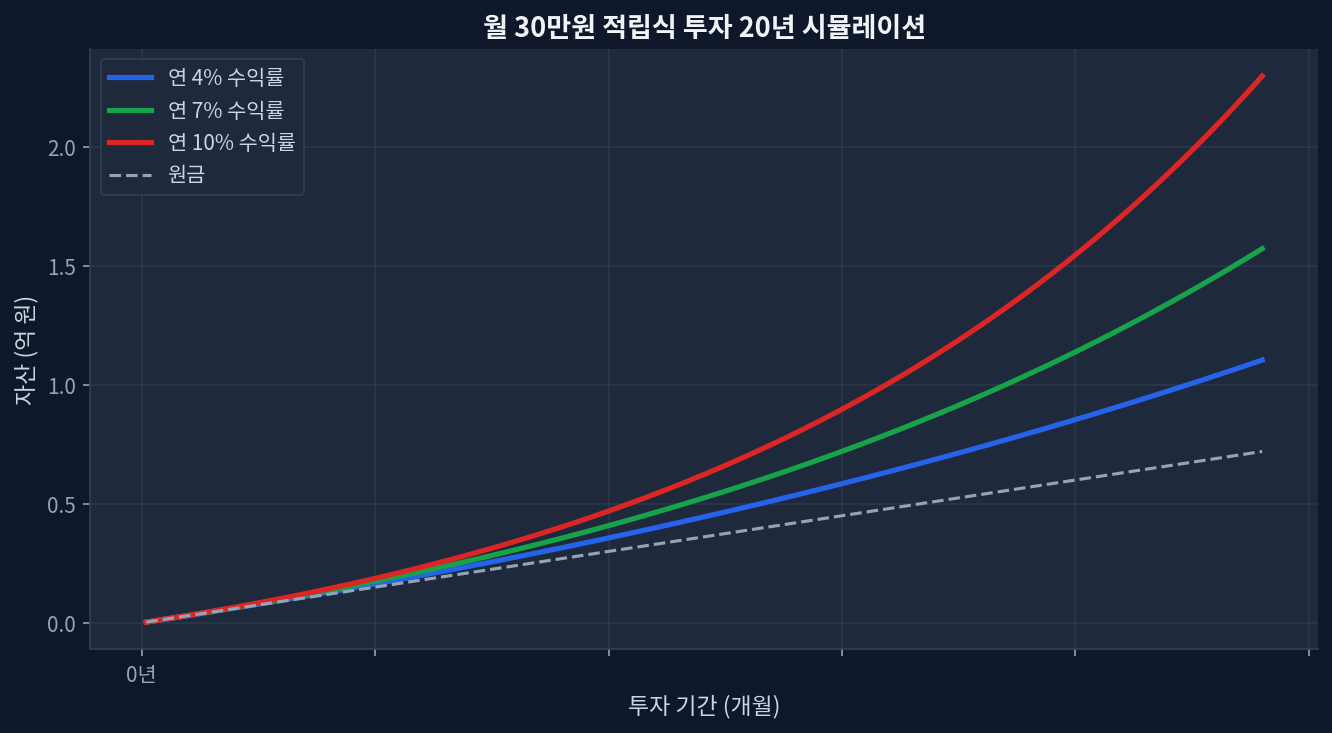

市場では配当再投資の威力を説明する際、右肩上がりの滑らかな指数関数曲線が主に引用される。本レポートに添付された「月額3万円積立投資20年複利シミュレーション(年利4%/7%/10%)」チャートと「ETF信託報酬別の20年後資産比較(0.05%〜1.0%)」のデータが代表的な例だ。過去の特定の強気相場を切り取った指標を見ると、過去5年間で+85%という印象的な数値が算出される。しかし、これらの指標はリターンが毎年定数として固定されているという極端な前提を置いている。資産配分の観点から、リターンの発生順序(Sequence of Returns)は20年後の最終的な資産規模に致命的な影響を及ぼす。

ポートフォリオ構築初期の10年間で強力な上昇トレンドを経験し、後半10年間で長期停滞期を経験するモデルと、その逆のモデルでは、全く異なる結果が導出される。配当再投資の真のアルファ(Alpha)は、株価が暴落して配当利回りの分母が縮小した際に、集中的に保有口数を増加させることで発生する。問題は、VIX指数が30を突破する極端な恐怖局面において、機械的な再投資を強行できる心理的統制力である。モデリングの過程では、このボラティリティリスクが単なる「0」という定数に置換されてしまっている。[Morningstar Research]

コストと為替の二重打撃:複利エンジンのノイズ

信託報酬(Expense Ratio)と配当に対する課税は、長期時系列分析において最も確実かつ累積的な確定損失である。手数料率の違いを示す2つ目のチャートは、信託報酬0.05%に連動するパッシブETFと、0.75%を要求するカバードコールまたはアクティブ高配当ETF間のパフォーマンス格差を明確に示している。初期の名目上の0.5%ポイントの報酬差は、20年の複利サイクルを経てポートフォリオ全体の15%以上を蒸発させる。

単なる手数料の控除ではない。支払われた報酬は、再投資を通じて生成されるはずだった将来の資本収益まで永久に消滅させる。日本の投資家にとっては、ドル円(USD/JPY)のボラティリティも看過できない。為替ヘッジなしの国内組成ETF(例:SBI・V・米国高配当株式インデックス・ファンド等)を運用する場合、原資産の配当成長が円高ドル安によって相殺される局面が頻繁に発生する。徹底した税引後・実質為替調整後リターン(Net Real Return)に基づくデータ設定なしに算出されたシミュレーションは机上の空論に過ぎない。[ETF.com Analytics]

コンセンサスを覆す視点:高配当の罠と元本毀損

業界の支配的な通説は「下落相場において高い配当が防御壁の役割を果たす」というものである。市場の通説と異なる点は、実際のデータがそれを示していないことだ。2008年の金融危機や2020年のパンデミックショック当時、レバレッジの高いREITや限界企業は即座に配当を削減(Cut)または停止した。配当利回りが異常に急騰するいわゆる「高配当の罠(Yield Trap)」銘柄は、ファンダメンタルズの毀損による株価暴落の結果であることが多い。

これらの高配当株に機械的なDRIP戦略を適用することは、落ちるナイフに資金を投じる元本毀損行為に等しい。コンセンサスとは異なる逆張り(Contrarian)の視点で注視すべきコアは、絶対的な配当利回りの高低ではない。むしろ、自己資本利益率(ROE)が一定水準以上に維持され、危機局面でもキャッシュフローを防御できる配当成長性(Dividend Growth)こそが、ドローダウン局面での生存確率を圧倒的に高める。

主要ETFデータを通じたリスク・リターンの検証

抽象的なシナリオを排除し、実体データを通じてリスク指標を比較する。以下の表は、市場で広く活用される主要米国上場ETFの過去5年間のパフォーマンスとリスク指標を再構成したものである。

| 銘柄名 (Ticker) | 信託報酬 (%) | 現在の配当利回り (%) | 5年年平均総収益率 (CAGR %) | 最大ドローダウン (MDD %) |

|---|---|---|---|---|

| Vanguard S&P 500 (VOO) | 0.03 | 1.4 | 12.5 | -23.9 |

| Schwab US Dividend Equity (SCHD) | 0.06 | 3.5 | 10.2 | -21.5 |

| SPDR Portfolio S&P 500 High Dividend (SPYD) | 0.07 | 4.8 | 6.8 | -32.1 |

| JPMorgan Equity Premium Income (JEPI) | 0.35 | 7.2 | 8.1 | -13.8 |

最も注目すべき指標は、年平均総収益率ではなく最大ドローダウン(MDD)である。ドローダウン局面において同業ETFのSPYDは、4.8%という高い表面利回りにもかかわらず、利上げ局面で財務健全性が脆弱な組み入れ企業が崩れ、-32.1%という致命的な下落幅を記録した。反面、SCHDは市場平均水準のボラティリティを維持しながら配当削減リスクを防御した。オプションプレミアムを活用するJEPIはMDDの防御には成功したものの、上昇相場での恩恵が限定的となり、長期CAGRにおいてVOOやSCHDに及ばなかった。

Disconfirming Evidence:分析の限界とレジームチェンジの可能性

本レポートはボラティリティとファンダメンタルズの防御力を強く推奨しているが、この分析が外れる場面(Disconfirming Evidence)として、モデル自体が崩壊する明確なテールリスク(Tail Risk)が存在する。仮に今後20年間、1970年代型の超長期スタグフレーション(Stagflation)が定着した場合、状況は一変する。企業の利益創出力が10年以上の低迷に陥りキャッシュフローの成長が完全に停止し、無リスク債券利回りが8%以上を長期維持した場合、株式ベースのDRIPモデルは債券再投資戦略に対して構造的な劣位に立たされる。

この分析は「資本主義システムと優良企業の長期的利益成長」というマクロ的な大前提が有効な場合にのみ成立する。グローバルなマクロ体制自体が転換(Regime Shift)する極限のシナリオでは、過去20年のバックテストデータは機能不全に陥る。市場分析において構造的なレジームチェンジの可能性を過小評価すべきではなく、これがシミュレーションの持つ生来の限界である。[FRED VIX[ Volatility Index]](https://fred.stlouisfed.org/series/VIXCLS)

リスク調整後リターンに基づくポートフォリオ戦略

表計算ソフトで算出された20年の楽観的シナリオは、実際の証券口座の数値を保証しない。ボラティリティはポートフォリオを揺さぶり、為替変動と信託報酬は複利エンジンの効率を低下させる。データに基づいて導出される結論は明確だ。表面的な配当利回りの高さに埋没するのではなく、強固なキャッシュフローによってドローダウンを制御する防御的資産をポートフォリオのコアに配置するアプローチが求められる。本リサーチは、盲目的な高配当資産への追従を排除し、下落相場での防御力と配当成長性が実証された資産(SCHD等)へのエクスポージャーを重視する。マクロ経済指標の変化に応じて現金比率を機動的に調整することが、数学的モデルの限界を克服するための現実的な対応策となる。

Q. DRIP(配当再投資)を実行する際、証券会社の自動買付機能を使用することは合理的か?

市場のボラティリティが低い平時においては、感情的なエラーを排除できるため自動買付機能は有効である。しかし、VIX指数が急騰する暴落相場では、特定のテクニカル支持線を確認した後に手動で分割買付を行う方が、取得単価の引き下げ(Cost Averaging)において数学的に優位な結果を導出するデータが存在する。

Q. 高配当カバードコールETFを利用した長期配当再投資戦略のリスクは?

カバードコール資産は上昇相場でのアップサイドが制限されるため、長期的な資本成長が抑制される。2020-2026の期間を含むシミュレーションを実行した場合、配当利回りが低くともキャピタルゲインが継続的に成長するVOOやSCHDが、トータルリターン(Total Return)の側面でカバードコール商品をアウトパフォームするデータが確認されている。

Q. 為替ヘッジなしETFと為替ヘッジあり(H)ETFのうち、長期投資に適しているのはどちらか?

日本の投資家にとって、20年以上の長期投資においては米ドル建て資産に対する為替エクスポージャーを維持する(ヘッジなし)ことが一般的なリスクヘッジ手段として機能する。システム危機時にはドル高円安が株価下落分を相殺する防御壁(Negative Correlation)として作用する傾向があるためだ。

Q. 配当金に課される税金が再投資に及ぼす定量的な影響は?

特定口座(源泉徴収あり)の場合、国内と米国の二重課税により約20.315%(米国源泉税控除後)の税金が即座に差し引かれて再投資される。20年の複利曲線において、この税の漏出は最終的なポートフォリオ価値を20%以上縮小させる要因となるため、新NISA口座等の非課税制度をプラットフォームとして活用することが不可避の要件となる。

Q. 今後の利下げ局面において、配当株投資の相対的魅力はどのように変化するか?

無リスク債券利回りが低下すると、配当株が提供する配当利回りの相対的プレミアムが浮き彫りになり、資金流入が増加する傾向がある。ただし、利下げが景気後退(Recession)を防御するための事後的な措置である場合、企業利益の毀損が伴うため、徹底したファンダメンタルズのスクリーニングが前提となる。

本サイトはGoogle AdSense広告収入で運営されています。いかなるETF・証券会社・金融商品からも報酬・スポンサーを受けていません。