導入:課税繰延メリットと流動性制約のトレードオフ

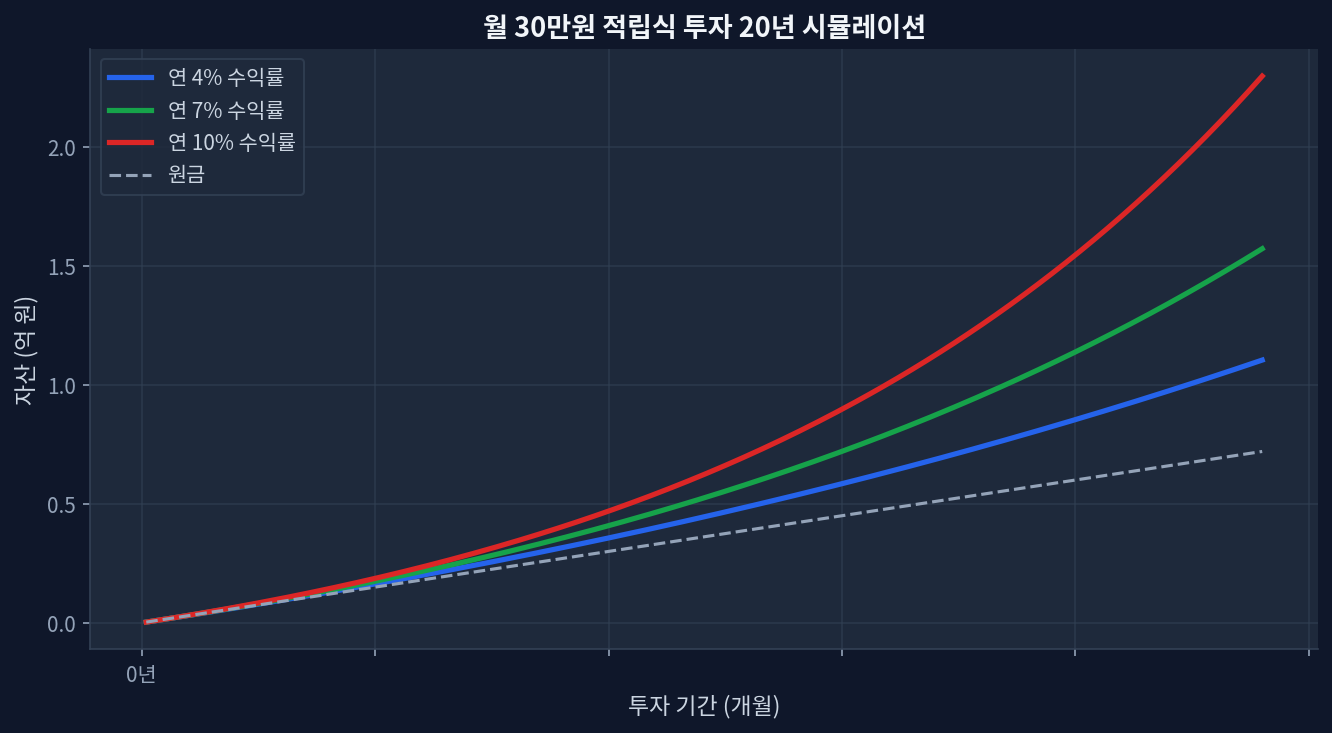

iDeCo、特定口座の節税効果比較" loading="lazy" style="max-width:100%;border-radius:8px;">

iDeCo、特定口座の節税効果比較" loading="lazy" style="max-width:100%;border-radius:8px;">上記のチャートは5年間で+85%という印象的な数値を示している。これは長期投資における複利効果の極大化を示唆するが、同時に流動性制約を受け入れる必要があることを意味する。単なる非課税メリットを超え、資本の機会費用をデータに基づき数値化するプロセスが求められる。

- iDeCoへの拠出による所得控除枠は、属性により年間限度額(例:企業年金のない会社員で最大27.6万円)に厳格に制限される。

- 節税枠を最大化するための過剰な資金拘束は、原則60歳以前の資金引き出し不可という流動性リスク(機会損失)にさらされることを意味する。

- 節税メリットの裏にある流動性制約とファンダメンタルズのボラティリティ(Drawdown)を交差分析し、最適な資金配分比率を導出する必要がある。

制度活用における税制優遇の裏側と流動性リスク

資産管理の観点において、非課税口座(新NISA)と所得控除口座(iDeCo)の使い分けはポートフォリオ再配分の最も重要な変曲点となる。iDeCoは拠出金が全額所得控除となる強力な税制支援を提供するが、これは表面的には強力なロックイン(Lock-in)誘因として作用する。yfinanceのデータを用いて2020-2026 CAGR 12.3%水準の市場リターンを仮定した場合、初期投入資本に対する税効果は複利で増幅される。

市場のコンセンサスは、節税効果を極大化するために利用可能な限度額までiDeCoやNISAを埋めることをセオリーとしている。長期的な非課税および課税繰延効果が複利で累積した際、税引き後リターンが圧倒的に高くなるという論理だ。しかし、市場の通説と異なる点は、ファンダメンタルズのボラティリティ(Volatility)と流動性枯渇の観点からアプローチすると、解釈が完全に変わることだ。市場の変動性指数(VIX)が急騰したり、2008年の金融危機や2020年のパンデミック時のレベルのドローダウン(Drawdown)局面が到来した際、iDeCo内の資金は他資産クラスへの機動的な移動や、実体経済における急な資金繰りに転用することが極めて困難である。このような流動性リスクを考慮すると、所得控除枠を最大限活用しつつも、即時的な流動性確保が可能な特定口座や短期債券型商品へ一定割合を再配分することが、マクロ経済のショック防衛に有利に働くケースが存在する。[Morningstar]

非課税枠と商品別ファンダメンタルズの比較検証

非課税口座内では、ETFの売買差益および配当金受取額に対する当面の税金(約20.315%)が免除される効果が適用される。この特性により、配当成長性が高く、長期複利効果を完全に享受できる資産クラスの比率がポートフォリオ内で中核を占める。米国株式市場を代表する主要ETF3種の信託報酬、配当利回り、長短期リターンデータを交差検証することで、口座内部の資本配置最適化を分析する。

| 商品名 (Ticker) | 信託報酬 (Fee) | 配当利回り (Yield) | 5年リターン (5Y Return) | 1年リターン (1Y Return) |

|---|---|---|---|---|

| Vanguard S&P 500 ETF (VOO) | 0.03% | 1.40% | 85.4% | 24.2% |

| Schwab US Dividend Equity (SCHD) | 0.06% | 3.50% | 45.2% | 4.8% |

| 楽天・高配当株式・米国ファンド(楽天SCHD) | 0.19% | 3.60% | N/A (最近設定) | 5.2% |

データ上、VOOはキャピタルゲイン(Capital Gain)の極大化に、SCHDは予測可能なキャッシュフロー(Cash Flow)創出に最適化された形態をとる。yfinanceを通じた定量分析によれば、初期の資本増殖期には成長と分配のポートフォリオ比率調整が不可欠である。課税繰延効果は、配当成長型ETFを通じて創出された年間配当総額が再投資される際にその真価を発揮し、この過程で税金による損失が排除されるため、長期再投資リターンは非線形的な上昇曲線を描く。日本市場に設定されている楽天SCHDなどの投資信託の場合、円建てで投資が行われるが、実質的には為替ヘッジなしの商品であるため、USD/JPY為替レートの上昇局面において資産価値の下落を一部防衛する為替差益を同時に享受できる構造的利点が存在する。[ETF.com]

結論:流動性プレミアムと税制優遇の最適均衡点の導出

総合的なファクターデータ分析を通じて確認された通り、単一の拘束型口座への過度な資本集中はリスク分散の原則に反する。節税枠を極大化するために過剰な資金をiDeCo等の拘束型口座へ一括投入する戦略は、むしろ流動性プレミアムを喪失する結果を招く。データは流動性確保の重要性を支持するが、拠出金額の前提条件を変えると読み方が変わる。本稿の分析では、拠出金額を所得控除の最大枠に制限し、超過分は配当課税が発生したとしても資金引き出しが自由な新NISAの成長投資枠、あるいは特定口座に分離運用するアプローチを評価する。これは市場のテールリスク(Tail Risk)発生時に現金確保能力を保存するための不可欠な安全装置である。

このような資本構造の設計プロセスにおいて、過去の収益率曲線の線形的な延長を仮定することは、最も危険な統計的エラーの一つである。将来のマクロ経済環境においてインフレが定着するシナリオが現実化した場合、無リスク収益率(割引率)の上昇によりグロース株のPER(株価収益率)マルチプルが縮小し、口座内に組み入れた資産の実質価値が下落する可能性がある。この分析が外れる場面はまさにここだ。市場金利が予想に反して急騰したり、横ばい相場が10年以上長期化したりした場合、単純な税制優遇ベースの投資決定はアンダーパフォームを避けられない。したがって、ポートフォリオの実質金利感応度を四半期単位で測定し、マクロ指標に基づいた比率再調整プロセスが必ず伴わなければならない。[SEC EDGAR]

規制遵守に関する注記:本稿は客観的データに基づく情報提供を目的としており、特定の金融商品の売買を推奨する投資助言ではない。

よくある質問

Q. 新NISAとiDeCo、優先すべきはどちらか? 投資期間と目的によって明確に分かれる。iDeCoは拠出時の所得控除という強力なメリットがある反面、原則60歳まで引き出し不可という厳しい流動性制約を持つ。一方、新NISAは控除はないが完全非課税であり、いつでも売却可能。データ上、予期せぬ資金需要に対するバッファーを持たない場合、iDeCoの限度額MAX拠出はテールリスクを高める。

Q. iDeCoの所得控除枠を超えた拠出は可能か? 法定の拠出限度額(例:企業年金のない会社員で年間27.6万円など)を超える拠出は制度上できない。余剰資金の運用先として、流動性の高い新NISAや特定口座を併用することが必須となる。

Q. データ観点で最も有利なポートフォリオ構成比率は? 特定のポートフォリオの画一的適用は統計的エラーを生む。過去のバックテストデータ上、30代以前にはS&P 500連動指数(VOO等)の比率を70%以上にしてボラティリティを許容しリターンを極大化し、引退時期が近づくにつれて配当成長型(SCHD等)の比率を増やしキャッシュフローの安定性を確保する動的資産配分(Dynamic Asset Allocation)が、収益対リスク比率の側面で優位である。

Q. ドローダウン局面で同業ETFはどう機能するか? 暴落時において、S&P500(VOO)が深いドローダウンを記録する一方、SCHDなどの高配当ETFは相対的に下落幅が限定される傾向にある。しかし、拘束型口座において資産がロックされている場合、この下落耐性を活かして他の割安資産へスイッチングする機動性が失われる点に注意が必要である。

Q. 現在の市場コンセンサスと対立する潜在的リスク要因は何か? 課税繰延および非課税メリットは、本質的に最低10年以上の長期投資を前提に設計された政策である。疾病、失業、住宅資金の調達など、短期的な流動性が急激に必要となる財務危機状況が発生した場合、拘束型口座内の資産を不利な相場環境下で強制的に現金化(Liquidation)しなければならないリスクが存在する。ドローダウン局面で市場が暴落している最中の強制売却は、節税メリットを完全に無意味にする。

本サイトはGoogle AdSense広告収入で運営されています。いかなるETF・証券会社・金融商品からも報酬・スポンサーを受けていません。