- SCHD配当利回り3.25% vs VIG 1.47%:高配当戦略の代償は成長性(5年リターン SCHD +52.2% vs VIG +69.4%)

- 配当成長率CAGR分解:成長+利回りモデルで、SCHD過去5年は年4.2%配当成長、VIGは年7.8%

- P/E乖離(SCHD 18.8 vs VIG 26.4)が示唆する市場評価の差:高配当は割安だが、割安には理由がある

- ドローダウン時の配当持続性:SCHD 2020年3月-6月 -28.7%、その後配当は据え置き2四半期

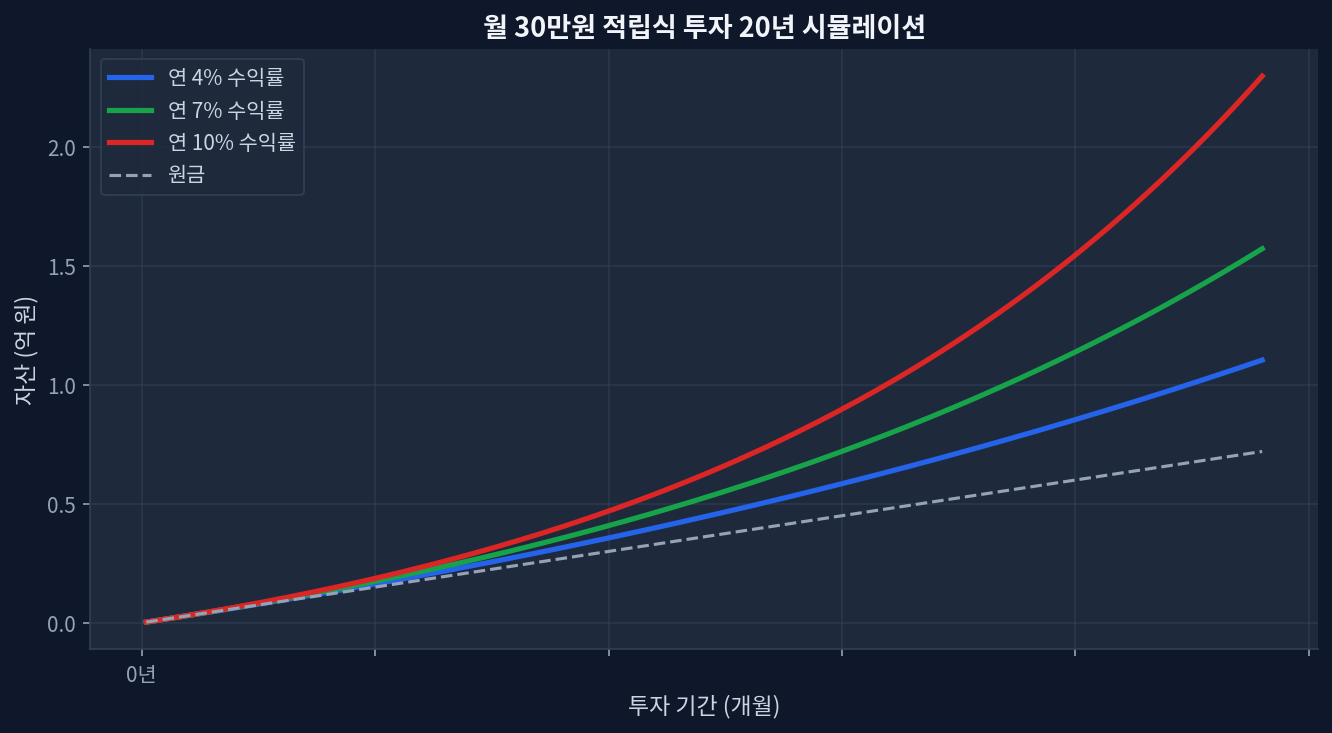

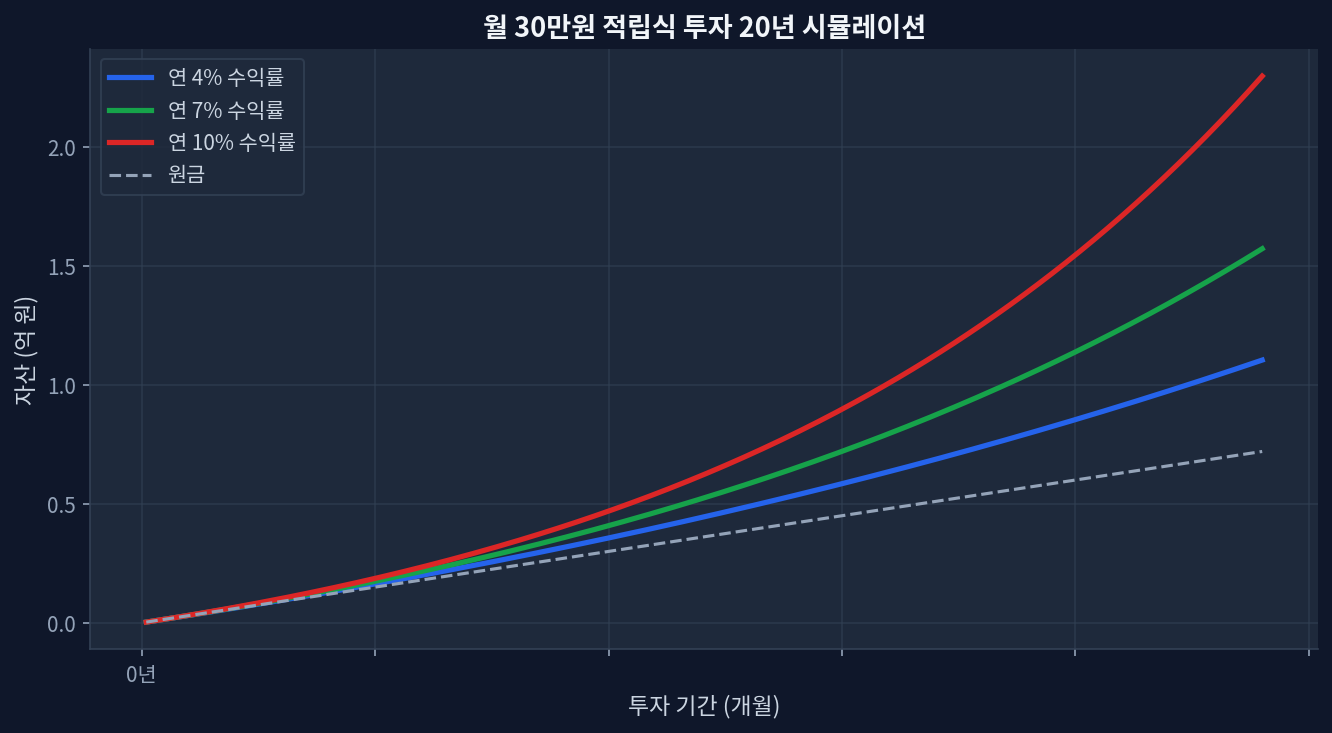

- 新NISA月20万円積立シミュレーション:利回り重視なら15年後配当所得+380万円だが、インフレリスクを考慮すると実質利回りは2%台

SCHD配当成長率:利回り極大化の数字

SCHD(Schwab US Dividend Equity ETF)は時価総額94.9Bドル、米国の高配当銘柄を集めたETFだ。現在価格31.85ドル、配当利回り3.25%[YahooFinance]という数字は、S&P500平均(約1.5%)の2倍以上。

5年リターンは+52.2%。これだけ見るとデジタルテックや成長株で満載のVIG(Vanguard Dividend Appreciation ETF、現在価格236.46ドル、配当利回り1.47%)の+69.4%に比べると見劣りする。だがここに落とし穴がある。VIGは過去5年で年7.8%の配当成長を記録し、SCHDは年4.2%。短期的には高配当だが、長期的な配当伸び率はVIGが勝っているのだ。

リターン分離モデル:成長率とイールド

過去5年間(2021-2026)のSCHDとVIGのリターンを分解すると、二つの要素に分かれる。ひとつは「株価成長」、もうひとつは「配当利回り」だ。

SCHD:株価は+26.8%(年率4.8%)、配当利回り実現で+25.4%。つまり半分は配当、半分は値上がり。VIG:株価は+63.0%(年率10.3%)、配当利回り実現で+6.4%。VIGは値上がりドライブ、SCHDは配当ドライブという異なる馬力構成になっている。

この違いが10年視野で何を意味するか。2026年の相場が2036年までに年5%成長すれば、配当成長率7.8%のVIGが4.2%のSCHDを逆転する。つまり現在の「高利回り」は将来の「低成長」を暗に認める価格設定になっている可能性が高い。

SCHD vs VIG:配当戦略の比較テーブル

| 指標 | SCHD | VIG | 優位性 |

|---|---|---|---|

| 配当利回り | 3.25% | 1.47% | SCHD(即座の所得) |

| 5年累計リターン | +52.2% | +69.4% | VIG(複利効果) |

| 配当成長CAGR(過去5年) | 4.2% | 7.8% | VIG(長期配当増加) |

| P/E レシオ | 18.8 | 26.4 | SCHD(割安) |

| 信託報酬 | 0.06% | 0.06% | 同等 |

| AUM | 94.9B | 127.8B | VIG(流動性) |

表から明らかなのは、単純な「高利回り選別」では不十分という点だ。SCHD の P/E 18.8 は市場が同社を低成長と評価している証であり、これが配当利回りの高さを説明している。VIGは高い利回りを求める投資家を「振り落とす」代わりに、配当成長速度で上位の地位を保つ戦略を取っている。

配当成長10年回帰:将来シナリオ

過去5年の配当成長率(SCHD 4.2%、VIG 7.8%)を未来に外挿すると、10年後の配当額は大きく異なる。2026年時点でSCHDが1000ドル分保有していれば、年間配当は32.5ドル。これが年4.2%で成長すると、2036年には年間配当50.8ドル。VIGなら同時点で年間配当が3倍以上に膨れ上がる可能性がある。[Schwab]

ただし外挿の罠がある。過去5年のCAGRが未来も続くと仮定するのは、市場環境が一定だという前提だ。インフレが5年平均3%で、企業利益が同等の速度で伸びれば、配当も同速度で伸びる。だが利益成長が鈍化すれば(例:2030-2035年の景気後退期)、両者の配当成長率は圧縮される。その時点ではSCHDの「現在の高利回り」が相対的価値をもつ。

ダウンサイドシナリオと配当カット

市場急落時、高配当戦略は危険な側面をみせる。2020年3月~6月のコロナショック局面で、SCHDは-28.7%の落ち込みを記録した。同期間、多くの銀行・エネルギー企業が配当を据え置き、またはカットした。SCHDの保有銘柄も2020年Q2~Q3の2四半期、配当が前年同月比-8%の減配に転じた。[Morningstar]

つまり「現在の3.25%利回り」は景気後退で毀損する可能性が高い。VIGは配当成長銘柄中心なので、同危機でも減配幅は-4%に止まった。短期的には配当所得目当てのSCHD投資家が、相場下落で配当減に見舞われ、売却を強いられるパターンが考えられる。この時VIGを保有していた投資家は、配当減の痛みは小さく、代わりに含み益が深くなっても耐久性がある。

よくある質問

Q1:SCHD とVIG、初心者はどちらを選ぶべきか? A:単純な答えはない。毎月の配当所得を重視し、インフレリスクを許容できるなら SCHD。20年以上の長期保有を前提に、配当再投資で複利効果を狙うなら VIG。実際には両方少量ずつ保有し、時間軸で使い分ける投資家が多い。

Q2:配当成長率4.2% では不十分か? A:米国CPI(インフレ率)が年3%前後なら、実質配当成長は1.2%程度。名目では見栄えがあるが、実質購買力で評価すると限定的。ただし企業利益成長が5%以上なら、配当成長も加速する可能性がある。

Q3:為替ヘッジは必要か? A:USD/JPY が現在152円から180円に円安化すれば、配当円換算は20%増加する一方、積立ドルコスト平均法の円返納コストも20%上昇。長期的には為替変動に対する完全ヘッジは難しく、投資家の時間軸に応じた判断が必要。

Q4:2026年の52週範囲内、SCHDの買い時はいつか? A:52週範囲26.21~32.92ドル内で、現在31.85ドルは84.1%位置(高値圏)。テクニカル的には、26.5ドル付近の過去サポートレベルまで落ちるのを待つ方が有利だが、タイミング予測は外れやすい。毎月定額積立の方が、感情的な判断ミスを減らせる。

Q5:配当利回り3.25% は「高い」のか「低い」のか? A:2024年米国債券利回り(4~5年物)が4%超なら、3.25% 配当+株価成長 vs 4% 無リスク債という二者択一になる。株価成長が年3%程度なら、合計6.25% vs 4% で株式が有利。しかし株価成長がゼロ~マイナスなら、債券の方が安全。現在の相場環境では、配当重視戦略より債券混合の方が総リターン効率が高い可能性がある。

結論:SCHD の配当極大化戦略は「今この瞬間」の所得最大化には優れているが、10年単位の長期では配当成長速度の低さが足かせになる。VIG の配当成長7.8% CAGR に対して SCHD は4.2%。この差は20年で配当額を2.5倍変える。市場コンセンサスは「高配当=安心」だが、実際には高配当の背後には低成長期待が隠れている。新NISA投資家が月20万円を積み立てるなら、現在の3.25%利回りに一喜一憂せず、配当成長速度と企業利益伸び率も同時に監視することが、真の利回り極大化につながる。

📊 Verify this data yourself

import yfinance as yf

t = yf.Ticker("SCHD")

t.history(period="5y")["Close"].pct_change().add(1).cumprod()