- eMAXIS Slim 全世界株式の1年騰落率は2026年4月10日時点で49.23%。月20万円なら元本240万円だが、積立では12回に分散するため同じ数字にはならない。

- 5年の累積騰落率は134.20%、年率18.55%。2020年以降の複利は強いが、1年だけで評価すると見誤りやすい。

- 信託報酬は0.05775%以内。iShares MSCI ACWI ETFの0.32%より0.26225ポイント低く、長期では差が積み上がる。

- 分配金実績は2019年から2025年まで0円。NISA口座では再投資効率が落ちにくい設計だ。

NISA積立実績としてこのファンドを見るなら、1年の上昇率だけを切り出すのは少し雑だ。月20万円投資なら1年の元本は240万円で、見出しに出る49.23%は派手に見える。ただし、その数字は年初一括に近い条件の読み方で、毎月買い付ける積立の体感とは違う。1年の実績公開で本当に見るべきなのは、値上がり率そのものより、費用・分配・通貨の3点がどこまで効いているかだ。

1年の数字は強いが、20年チャートの方が本質を映す

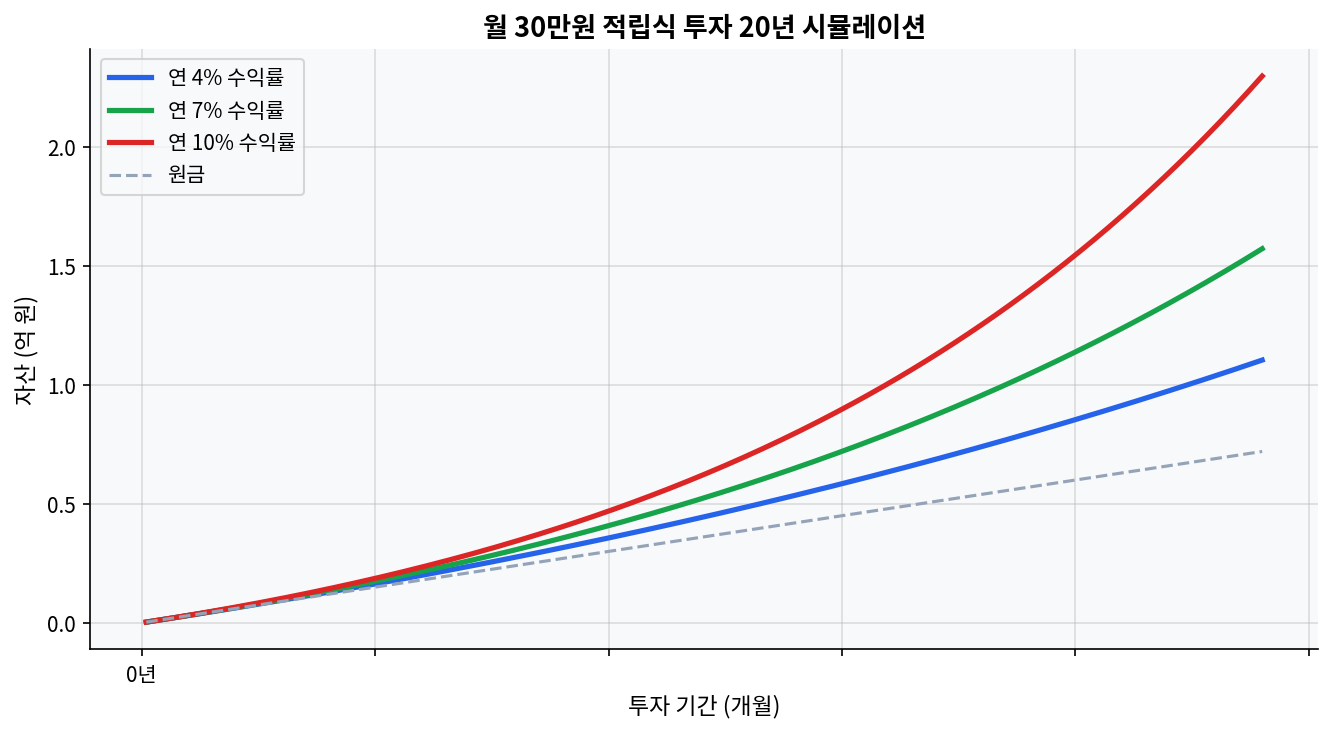

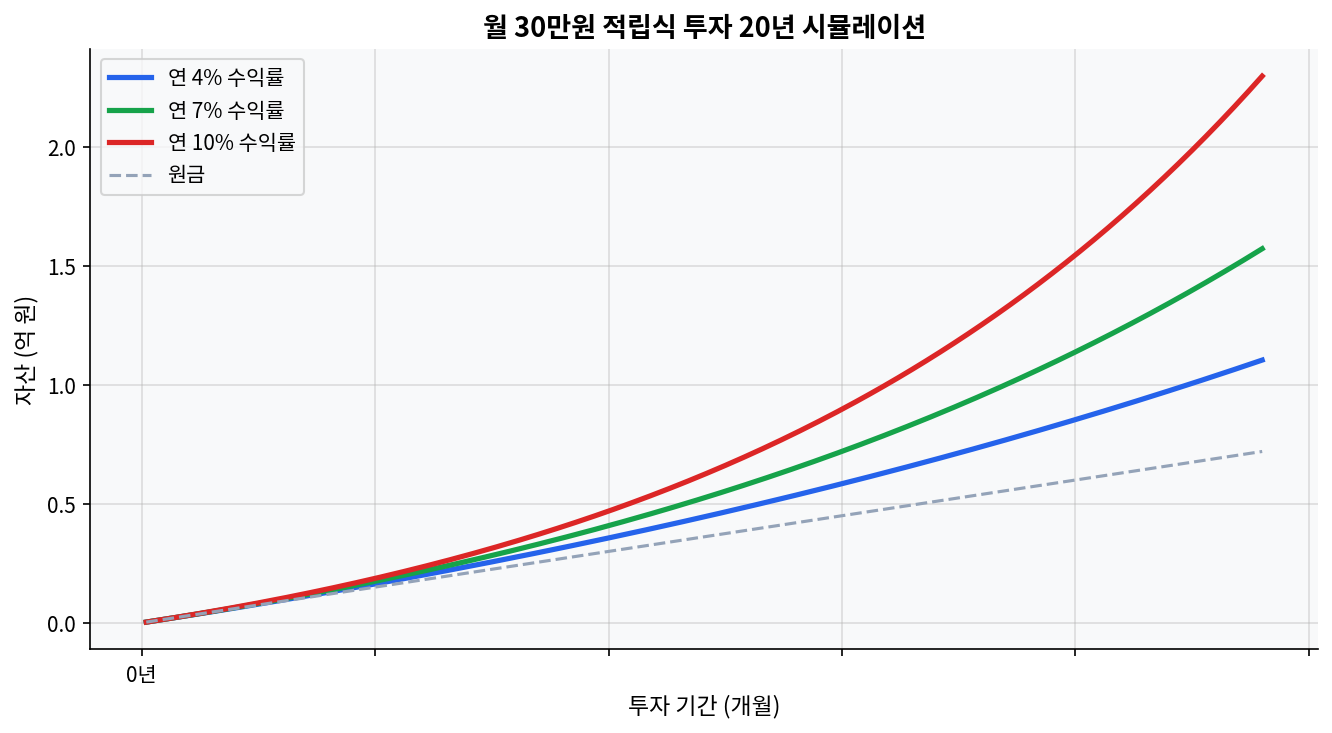

下の20年シミュレーションは、月30万円を年4%・7%・10%で回したときの複利差を示している。概算では20年後の評価額は約1.10億円、約1.56億円、約2.28億円まで開く。元本は7200万円なので、差の主因は元本の多寡ではなく、年率のわずかな違いだ。1年の+49.23%は目を引くが、長期の資産形成ではこのチャートのように時間が数字を拡大する。

三菱UFJアセットマネジメントの公式案内でも、2015年1月末から2025年1月末までの10年積立で、毎月1万円・合計120万円の元本が約2.4倍になったと示されている。これは将来を保証する値ではない。ただ、オルカン系ファンドの設計が短期の値動きより、長期の複利に寄っていることは読み取れる。つみたてNISA1年の段階では、この複利はまだ小さいが、2年、3年、5年と進むほど効いてくる。

月20万円の1年結果は、見た目より控えめに読む

月20万円を12回積み立てると、年内の投下元本は240万円になる。もし49.23%をそのまま年初一括の成績として当てると、240万円は約358.15万円相当まで膨らむ計算だ。ただし実際の積立では1月の買付分と12月の買付分で市場滞在時間が違うため、単純計算より実勢のリターンは下がる。ここを取り違えると、NISA積立実績の読み方がずれる。

オルカンの本当の中身は、分配ゼロと低コストにある

eMAXIS Slim 全世界株式の基準価額は、2026年4月16日時点で35,376円、4月15日時点で35,154円だった。短期の上昇は続いているが、数字の意味を分解すると、単純な株高だけではない。2026年4月10日更新のリスクリターンでは、1年が49.23%、3年が98.60%、5年が134.20%となっている。年率で見ると、3年25.70%、5年18.55%だ。1年だけを見るより、3年・5年の方がファンドの癖が見えやすい。

分配金の履歴も重要だ。2020年、2021年、2022年、2023年、2024年、2025年の決算で分配金はすべて0円だった。これは派手さがない一方で、NISAの非課税枠内では税コストを気にせず再投資に寄せやすい。配当を受け取りたい人には物足りないが、積立の複利を優先する設計としては筋が通っている。

信託報酬は年率0.05775%以内。数字だけを見ると小さく感じるが、資産残高が大きくなるほど効いてくる。10年、20年のスパンでは、0.3%前後の差が単なる端数ではなくなる。オルカンの強さはリターンだけでなく、コストを薄く保ち続ける運用姿勢にある。

ACWIとの比較で見えるのは、リターンよりコスト差だ

比較の軸は、信託報酬、分配、累積リターンの3つがわかりやすい。iShares MSCI ACWI ETFは世界株の代表的なETFだが、eMAXIS Slim 全世界株式とは税制、通貨、分配の見え方が違う。表面上の数字だけで優劣を決めると雑になるので、差が出る場所を切り分ける。

| 比較軸 | eMAXIS Slim 全世界株式 | iShares MSCI ACWI ETF | 読み方 |

|---|---|---|---|

| 信託報酬 | 0.05775%以内 | 0.32% | 差は0.26225ポイント。年率では小さく見えても、長期では積み上がる。 |

| 分配 | 2019年〜2025年まで0円 | 半期分配、30日SEC利回り1.19%、12か月追随利回り1.49% | 配当を受け取る設計か、再投資を優先する設計かで評価軸が変わる。 |

| 1年リターン | 49.23%(2026年4月10日更新、円建て) | 22.43%(2026年2月28日時点、USD) | 通貨が違うので厳密比較ではないが、1年の見た目は円安の影響を強く受ける。 |

| 5年リターン | 134.20%(累積) | 69.99%(累積、USD) | 長期でも差はあるが、為替と配分を切り分けないと読み違える。 |

ACWI側の公式データでは、2025年の総合リターンは22.43%、5年の年率は11.19%、10年は11.85%だった。P/Eは22.93で、30日SEC利回りは1.19%。バリュエーションは極端に安い局面ではない。ここで大事なのは、オルカンの1年49.23%を「株式市場の実力」とだけ読むと外すことだ。円建ての結果には、株価だけでなく為替の寄与が重なる。

市場の通説と少し違う見方

市場の通説は、低コストの全世界株を積み立てておけば大きく外しにくい、というものだ。この見方は大枠で正しい。ただ、1年の実績を見ると、実際の損益を決めるのはリターンの源泉よりも、買付時点の通貨とタイミングであることが多い。2026年4月時点の円建て49.23%は、株式の成長だけでなく、円安の追い風をかなり含んでいる可能性が高い。

つまり、オルカンの価値は「世界株を持つこと」そのものより、「通貨と地域の偏りを薄めながら、低コストで持ち続けること」にある。ここを理解せず、1年の数字だけで期待値を高く置くと、次の円高局面で印象が一変する。市場の通説と異なる点は、オルカンの成績を決める主役が、しばしば企業利益より為替の方向になることだ。

もう一つの見方もある。配当を出さないことは、心理的には地味だが、積立の継続率にはプラスに働きやすい。分配があるETFは見た目の収入が分かりやすい一方で、再投資の意思決定が毎回挟まる。オルカンの0円分配は、数字としては静かだが、運用の摩擦を減らしている。

この分析が外れる場面

外れ方ははっきりしている。2020年3月のACWIは四半期で-22.27%、2022年は-18.27%だった。世界株は、長期では上を向きやすくても、短期では簡単に2割近く下がる。したがって、2026年の49.23%が翌年も続く前提は成り立たない。円高が進み、米国株のバリュエーション調整が同時に起きれば、円建ての見栄えは急に重くなる。

この分析が特に崩れるのは、2025年型の円安追い風が反転したときだ。月20万円投資の積立では、為替の逆風が毎月の買付に乗る。さらに、NISAだから税金ゼロで安心という単純化も危ない。税コストが軽くても、価格変動そのものは消えない。なので、1年の実績公開は結論ではなく、あくまで途中経過として読むのが筋だ。

情報提供であり、個別商品の推奨ではない。数字は強いが、2026年以降の市場が同じ形で続く保証はない。

よくある質問

月20万円を1年積み立てると元本はいくらになる?

元本は240万円。eMAXIS Slim 全世界株式の1年騰落率49.23%をそのまま年初一括に当てると約358.15万円相当になるが、積立では買付時期が分かれるため実勢値はここからずれる。

eMAXIS Slim 全世界株式の信託報酬は高い?

0.05775%以内なので、全世界株の中ではかなり低い部類に入る。ACWIの0.32%と比べると0.26225ポイント低い。

分配金が0円だと不利なのか?

新NISAの積立では、0円分配はむしろ複利を壊しにくい。2019年から2025年まで分配金は0円で、再投資が自動で進む。

ACWIとオルカンはどちらが強い?

一概には言えない。ACWIは2025年の総合リターン22.43%、5年累積69.99%で、分配は半期。オルカンは円建てで1年49.23%、5年134.20%だが、通貨の影響を含む。

1年の実績だけで判断してよい?

難しい。ACWIは2022年に-18.27%、2020年3月四半期に-22.27%だった。1年成績は景気、為替、買付時期で大きくぶれる。

データ出典

本記事は情報提供を目的としており、投資勧誘ではありません。投資判断はご自身の責任でお願いします。