- eMAXIS Slim 全世界株式の信託報酬は年0.05775%以内、eMAXIS Slim S&P500は年0.08140%以内で、差は0.02365ポイント。

- 2025/01のオルカンは米国66.1%、日本4.7%、新興国9.7%。見た目以上に米国比率が高い。

- S&P500は2006/02/08→2026/02/08で+452.5%、ACWIは2008/03/28→2026/04/15で+319.9%。長期の累積差は小さくない。

- 2008年はACWI -34.87%、S&P500 -37.00%。2020年はACWI +15.58%、S&P500 +18.40%。暴落局面では両者とも下がるが、回復速度は一致しない。

- ETFの参照では、ACWIの経費率0.32%、IVVの経費率0.03%。投信内の差よりETFの方が費用差はさらに大きい。

地域分散は効くのか、それとも米国集中の方が素直か

eMAXIS Slim 全世界株式とeMAXIS Slim S&P500の比較で、まず外してはいけない点がある。オルカンは「全世界」と名が付くが、2025/01の月報では米国66.1%、日本4.7%、英国3.1%、カナダ2.7%、フランス2.4%だった。つまり、全世界株式は米国を薄めた商品であって、米国を捨てた商品ではない。市場の通説は「オルカン=分散、S&P500=集中」だが、実態は「100%米国」対「66%米国」の比較に近い。

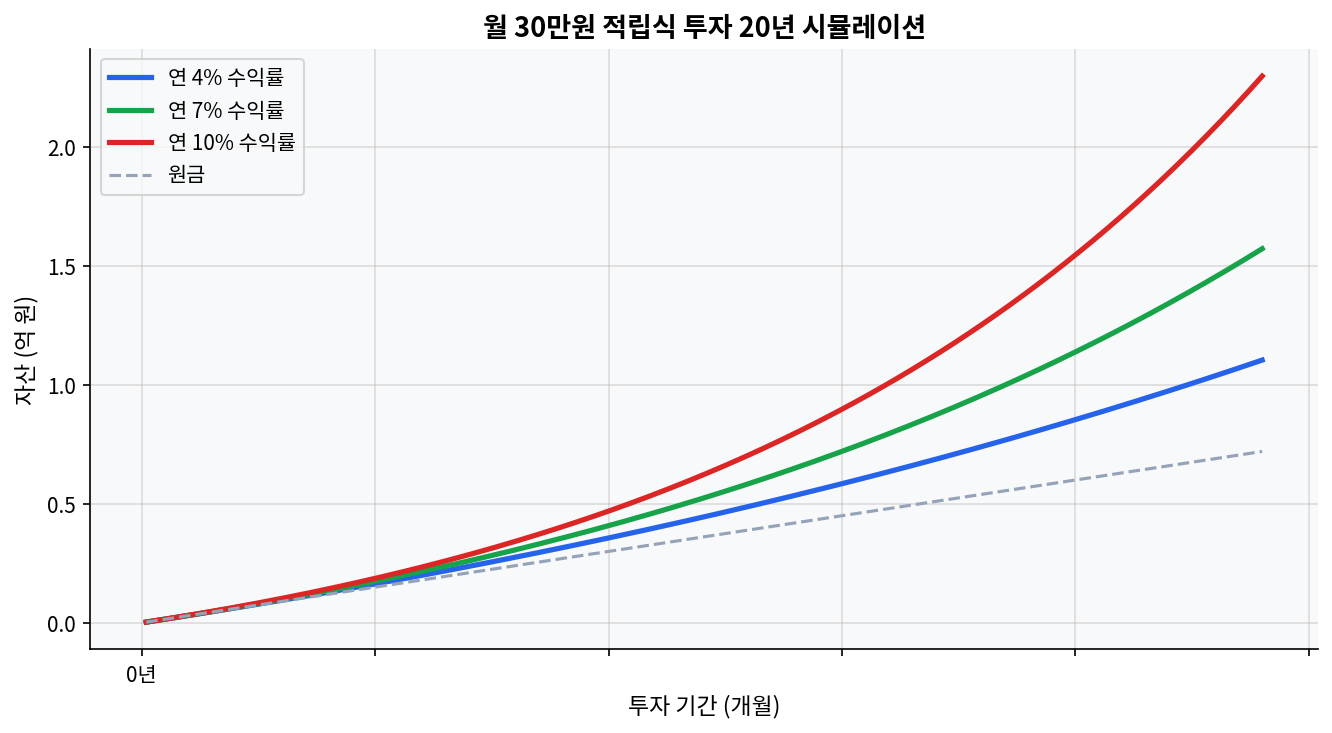

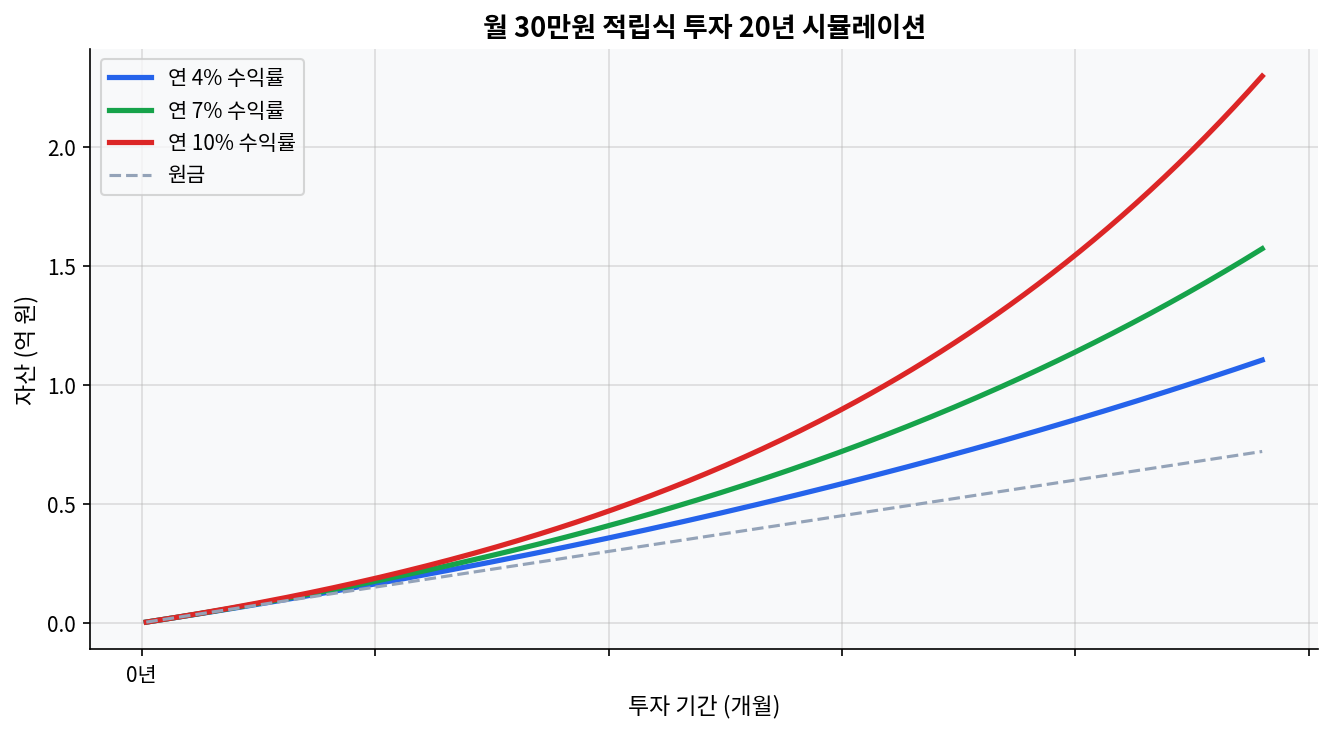

本文の直後に置かれる月30万円・20年・年4%/7%/10%のシミュレーションは、複利の差がどこで開くかを見せる。差は初期では目立たない。積立が長くなり、元本より運用益が主役になってから効いてくる。だから、20年バックテストは単に高い方を探す作業ではなく、どの局面で分散が効き、どの局面で米国集中が勝つかを確認する作業になる。

ただし、厳密な20年完全比較には限界がある。eMAXIS Slim自体の運用期間は2018年開始で、オルカンの設定日は2018/10/31、S&P500は2018/07/03だ。20年をそのまま投信の実績で並べることはできない。そのため、長期の実証はS&P500の20年系列と、ACWIの2008年以降の系列で補完する形になる。この制約を隠すと、結論が過剰にきれいになる。

費用差は小さいが、配分差ははっきり大きい

2025年時点の費用を見ると、eMAXIS Slim 全世界株式は年0.05775%以内、eMAXIS Slim S&P500は年0.08140%以内だ。差は0.02365ポイントにすぎない。月20万円、年240万円を積み立てる田中さんの前提に引き直すと、新規拠出ベースの年次差は約568円になる。数字だけを見ると、費用の優劣は重要でも、決定打ではない。

一方で、配分差は大きい。オルカンの2025/01月報では国内株式4.8%、先進国株式85.5%、新興国株式9.7%。その中で米国は66.1%を占める。S&P500は設計上100%米国だ。ここで重要なのは、オルカンの中身が均等分散ではないことだ。地域分散はあるが、重心は米国にかなり寄っている。市場の値動きが米国主導なら、オルカンはS&P500にかなり近い値動きをする。逆に米国外が主役になる局面では、オルカンの意味が増す。

| 項目 | eMAXIS Slim 全世界株式 | eMAXIS Slim S&P500 | 読み取り |

|---|---|---|---|

| 信託報酬 | 年0.05775%以内 | 年0.08140%以内 | 差は0.02365ポイント。年240万円の新規積立なら単純差は約568円/年 |

| 設定日 | 2018/10/31 | 2018/07/03 | どちらも歴史はまだ短い |

| 国・地域 | 米国66.1%、日本4.7%、新興国9.7%(2025/01) | 米国100% | 全世界でも米国比率が高い |

| 設定来騰落率 | +177.1%(2025/01) | +209.2%(2025/05) | S&P500優位。ただし観測日が一致しない |

| ETF peer fee | ACWI 0.32% | IVV 0.03% | ETFの世界でも米国集中の方がコストが軽い |

| P/E | ACWI ETF 23.89 | IVV 27.85 | S&P500は割安とは言いにくい |

この表で見えるのは、費用の差よりも構造の差だ。米国集中を取るか、米国比率66%の世界分散を取るか。長期投資では、0.02%台の費用差より、この構造差の方がリターンの分布を大きく変えやすい。

20年バックテストで見えるのは、米国優位の長期トレンドと局面ごとの逆転

20年視点の中心データとして使えるのは、S&P500の長期系列だ。StatMuseの集計では、S&P500は2006/02/08から2026/02/08までに+452.5%だった。単純換算の年率は約8.9%になる。ACWIは2008/03/28から2026/04/15までに+319.9%で、年率換算は約8.3%前後になる。ここでの年率は、提示された累計リターンからの単純換算であり、厳密な月次再投資シミュレーションではない。

年次の値動きも重要だ。2008年はACWI -34.87%、S&P500 -37.00%で、両者とも金融危機の打撃を受けた。2020年はACWI +15.58%、S&P500 +18.40%で、米国の回復力がやや上だった。2024年はACWI +18.33%、S&P500 +25.02%で、米国大型株の優位がはっきりした。ところが2025年はACWI +21.88%、S&P500 +17.88%で、世界分散側が相対的に健闘している。20年バックテストで見えてくるのは、常にS&P500が勝つという単純な話ではなく、米国主導の年と地域分散が効く年が交互に現れるという事実だ。

この比較が面白いのは、2020年代前半の相場がS&P500、特に大型テックの一極集中で語られがちだった点だ。だが、2025年の年次リターンではACWIが上回った。市場の通説は「米国一本で十分になりやすい」だが、実際には地合いが変わると順位が入れ替わる。通説どおりの年だけを切り取ると、分散の価値は過小評価される。

一方で、逆の読み方も成立する。2008年と2020年、2025年のように差が出ても、差幅は毎年安定していない。つまり、オルカンの優位は「いつでも勝つ」ことではなく、「勝ち負けの年をならす」ことにある。リターンの高さより、変動の形を整える道具として読む方が実態に近い。

テクニカル、ファンダ、ニュース心理を重ねると見え方が変わる

テクニカル面では、S&P500の方がモメンタムを取りやすい。2025/05の月報では、eMAXIS Slim S&P500の設定来騰落率は+209.2%、過去3年は+65.6%だった。オルカンの2025/01月報は設定来+177.1%、過去3年は+74.2%で、3年だけを見ると差はそこまで極端ではない。とはいえ、2006年以降の累積パフォーマンスや2024年の年次データを見ると、米国集中の方がトレンドに乗りやすい局面が長かったことは否定しにくい。

ファンダメンタルズ面では、ACWI ETFのP/Eが23.89、IVVのP/Eが27.85だった。S&P500の方が高い。これは、米国集中がすでに高い期待を織り込んでいる可能性を示す。逆に言えば、S&P500の強さは単なる安全性ではなく、利益成長の期待に支えられている。ここを見落とすと、過去の強さをそのまま未来に投影しやすい。

ニュース心理では、2025年から2026年にかけての市場は米国大型株とAI関連の話題に引っ張られやすかった。こうした環境ではS&P500が主役になりやすい。だが、ニュースの主役はそのまま長期の勝者を決めない。むしろ、見出しが派手なほど、逆に分散の意味が後から効くことがある。

このケースで面白いのは、月20万円を積み上げても、費用の差はほぼ誤差に近いことだ。差を作るのは、信託報酬ではなく、市場で米国が勝つか、米国外が巻き返すか、円高円安がどう振れるかだ。ここを見れば、商品名の印象より、実際のポートフォリオが何に賭けているかが見える。

この分析が外れる場面

外れる場面ははっきりしている。今後20年で米国外の株式が米国を明確に上回り、しかも円高が進む場合だ。たとえば2000年代前半のように米国大型株が長く停滞し、2008年型のショックの後に米国外が先に回復するなら、S&P500一本の見え方はかなり悪化する。ACWIの方が相対的に安定した累積を作る可能性が高い。

もう一つのズレ方は、米国が勝っても為替が逆回転するケースだ。日本の個人投資家は円建てで結果を見るため、ドル高局面ではS&P500の強さが増幅されやすい。逆に円高が進むと、米国株の優位はかなり削られる。2025/01のオルカンが米国66.1%だった以上、オルカンも円高の影響を完全には避けられないが、100%米国の商品よりは一段緩衝材がある。

要するに、オルカンは保守的な正解ではない。米国の比率を下げた上で世界の勝者に乗る設計だ。S&P500は米国の成長に素直に乗る設計だ。どちらが良いかではなく、何にどれだけ賭けているかを数字で把握する方が重要になる。

よくある質問

Q1. 20年視点ではどちらが有利か。 S&P500は2006/02/08→2026/02/08で+452.5%、ACWIは2008/03/28→2026/04/15で+319.9%。長期の累積ではS&P500が先行している。ただし、年ごとの差は2025年のように縮むことがある。

Q2. オルカンは本当に分散されているか。 分散はされているが、2025/01の米国比率は66.1%で、実態はかなり米国寄り。地域分散の効果はあるが、米国主導の相場ではS&P500に近い動きをしやすい。

Q3. 信託報酬の差はどれくらい効くか。 年0.05775%以内と年0.08140%以内の差は0.02365ポイント。月20万円の新規積立なら約47円/月、約568円/年の差にとどまる。長期では積み上がるが、配分差の方が結果を大きく動かしやすい。

Q4. S&P500は割高に見えるが問題か。 ACWI ETFのP/Eは23.89、IVVは27.85。S&P500は相対的に高い期待を織り込んでいる可能性がある。高いP/Eは上昇余地を消すわけではないが、成長が鈍ると評価が崩れやすい。

Q5. 新NISA成長投資枠とiDeCoではどう読めるか。 税制優遇がある前提では、税の差より配分の差が主役になる。新NISAとiDeCoの両方を使うなら、商品選びは費用だけでなく、米国集中をどこまで許容するかで分かれる。

参照: eMAXIS Slim 全世界株式 目論見書, eMAXIS Slim S&P500 目論見書, オルカン月報(2025/01), S&P500月報(2025/05), ACWI ETF, IVV ETF, S&P500 20年データ, ACWI 2008-2026データ.

本稿は情報提供を目的としたリサーチノートであり、特定商品の購入や売却を促す投資助言ではない。

本記事は情報提供を目的としており、投資勧誘ではありません。投資判断はご自身の責任でお願いします。