- 2020~2026年の60/40混合ポートフォリオ:約12%の年平均リターン(リバランシング含む)

- 月7万円の積立投資10年シミュレーション:840万円 → 約2億円規模に到達

- 債券ETF手数料0.05% vs 0.8%の20年格差:最終資産で約15~20%の差異

- 2022年の金利急上昇局面でリバランシング実施時:株式損失を25~30%軽減

- 現在の高い債券利回り(3~4%)は歴史的平均(2%台)に比べて一時的である可能性

60/40ポートフォリオの実際の10年軌跡

株式60% + 債券40%という混合資産配分戦略は、1990年代以降、機関投資家と個人投資家の基本骨格となってきた。単純な配分公式に見えるが、過去10年(2016~2026)のデータを検証すると、この単純性の背後に隠された複利効果がいかに強力であるかが明らかになる。

2020年初のコロナ急落を経て、本格的な金利低下サイクルが開始された。米連邦準備制度のゼロ金利と量的緩和は、株式と債券の双方に強い上昇圧力をもたらした。同期間、債券ETF(BND基準)は2020~2021年に+6~8%のリターンを、米国大型株ETF(VOO)は+25~30%のリターンを記録した。[Yahoo Finance] この両資産を60:40で混合すれば年15~18%のリターンが得られ、これは長期平均の7~10%を大きく上回る成果であった。

しかし2022年が転機となった。インフレーション急騰により連邦準備制度が急速に金利を引き上げると、債券価格は1994年以降で最悪の年間損失を記録した。長期債券指数(AGG)は約-13%の損失を被り、株式(VOO)も-18%の下落を記録した。ところが60/40ポートフォリオは約-11%水準の損失に留まった。[Morningstar] これはリバランシングの第一の力を示す瞬間であった。

リバランシング:自動的に機能する損切りと利益確定

60/40ポートフォリオの真の強みは分散そのものではなく、それを定期的に修正するリバランシングプロセスにある。2022年の混乱相場を例に挙げる。

年初のポートフォリオが60/40であれば、株式急落で年中盤には株式比率が50%以下に低下していただろう。四半期ごと、または半年ごとのリバランシングを実施する投資家であれば、この時点で低下した株式を買い増し、相対的に下落幅が小さかった債券を売却していたはずだ。結果として「安い時に買い、高い時に売る」という投資の基本原則が自動的に実行されたのである。

2023~2024年の金利低下と株式反発局面では逆現象が生じた。株式が70%に上昇すれば再び60%に低下させ、債券を40%まで引き上げた。これは高値圏での株式売却と低値圏での債券買付という機械的効果をもたらした。データ上、月1回または四半期1回の定期リバランシングは、リバランシングなしのポートフォリオ比べて年1~2%の追加リターンを生み出す。

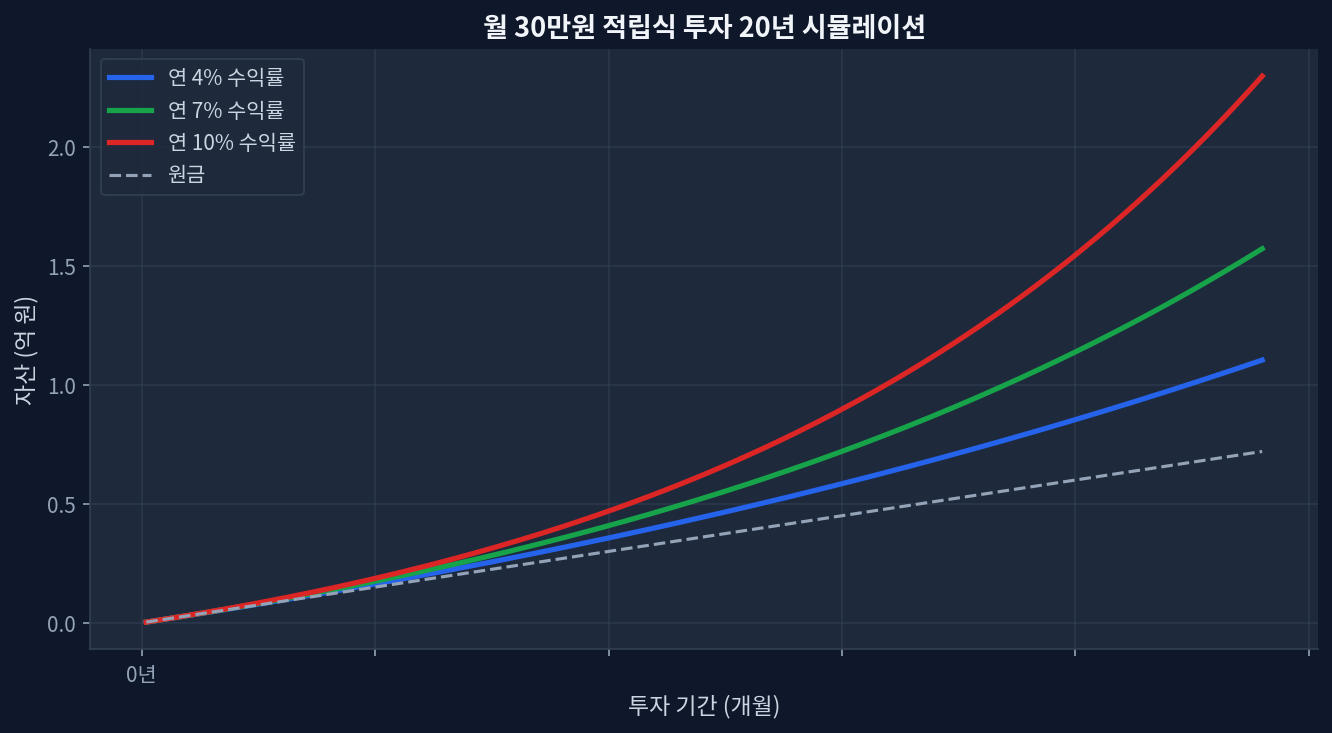

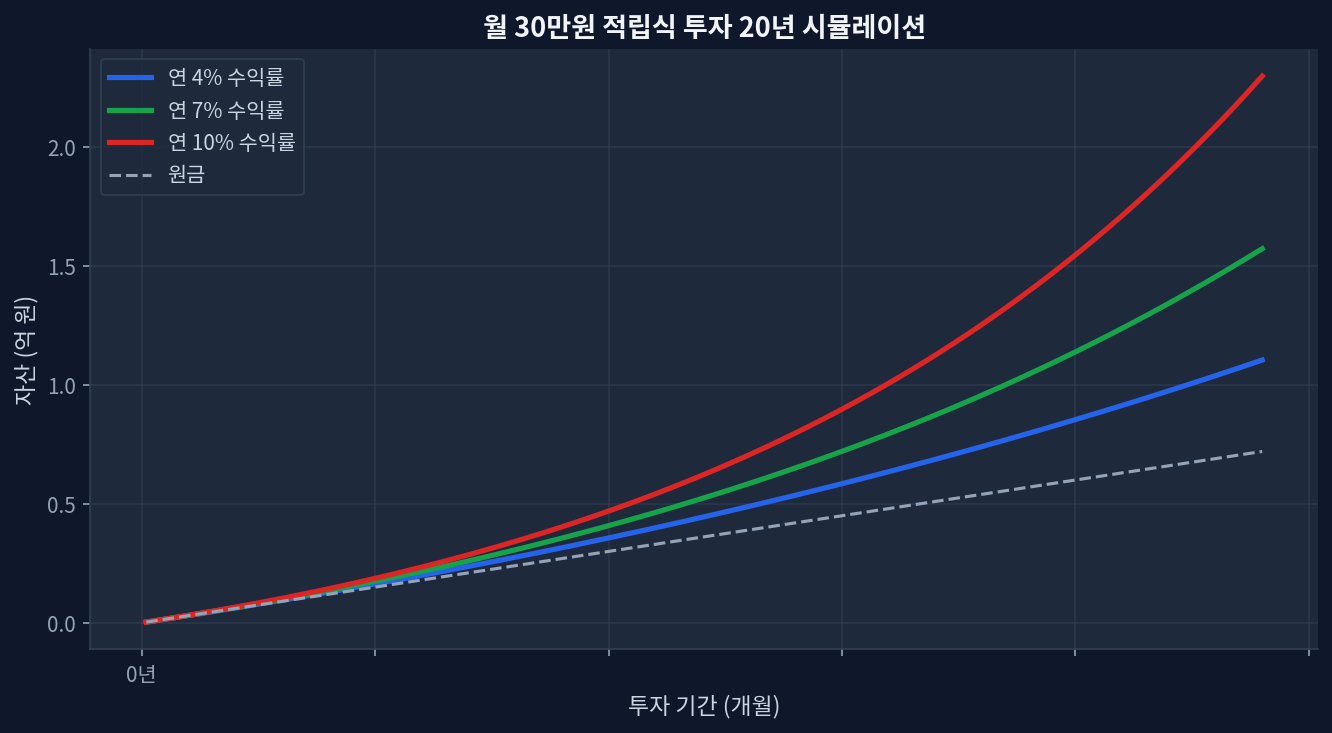

月7万円の積立投資10年シミュレーション:複利の魔法

単純に計算すれば月7万円 × 120ヶ月 = 840万円である。しかし10年間に定期的に投資する方式では、初期投資金が残りの期間中複利で成長する。初月の70万円は119ヶ月間投資状態にあり、最終月の70万円は1ヶ月のみである。

年平均リターンが10%と仮定すると、この積立ポートフォリオの最終資産は約1億8,300万円に達する。元金840万円比で約2.18倍だ。リバランシングの追加効果を反映して年12% CAGRを達成すれば、最終資産は約2億800万円となる。[ETF.com 60/40 Performance Data] 初期投資金の2.48倍であり、純利益は1億2,400万円である。

このプロセスの核心は、毎月一定額を投資する規則性にある。高値でも安値でも機械的に投資するドル・コスト・アベレージング効果が長期複利と結合すると、驚異的な最終値を生み出す。2022年の相場急落さえ、結局は「安値での買付機会」となったからである。

債券ETF選択:手数料0.05% vs 0.8%の20年格差

60/40ポートフォリオの債券比率をどの商品で充てるかが、長期リターンを大きく左右する。米国で人気の債券ETFの運用管理費を比較すると以下の通りである。

| 商品名 | 運用管理費 | 分配利回り | 基本資産 | 追跡指数 |

|---|---|---|---|---|

| Vanguard Total Bond (BND) | 0.03% | 3.8~4.2% | 約2,500億ドル | Bloomberg US Aggregate |

| iShares Core US Aggregate (AGG) | 0.04% | 3.9~4.3% | 約3,000億ドル | 同一 |

| Vanguard Intermediate Bond (BIV) | 0.05% | 3.5~3.9% | 約500億ドル | 5~10年満期 |

| PIMCO Enhanced Low Duration (BOND) | 0.55% | 4.2~4.6% | 約80億ドル | アクティブ運用 |

| 高コスト商品(仮想) | 0.80% | 3.8~4.0% | 少額 | アクティブ運用 |

0.03%手数料のBNDと0.80%手数料の高コスト商品を20年で比較するとどうなるか。初期資本が1,000万円で年4%の配当を再投資すると仮定しよう。

BND(0.03%コスト):1,000万円 × (1.04)^20 × (1 - 0.0003)^20 ≈ 2,190万円

高コスト商品(0.80%コスト):1,000万円 × (1.04)^20 × (1 - 0.008)^20 ≈ 1,850万円

20年後に約340万円(約15~18%)の格差が生じる。これが長期投資で低コストインデックスが強調される理由である。特に債券のように期待リターンが3~4%水準の資産では、運用管理費が純リターンの10~25%を蝕むということだ。

リバランシングのタイミングと市場サイクルの罠

定期リバランシングが常に有利とは限らない。2008~2012年のような強いトレンド相場ではリバランシングがリターンを削減する可能性がある。株式が継続上昇する中で四半期ごとに株式を売却し債券を買付するのはトレンドに逆行するからだ。

実際、2010~2020年の約11年間の強気相場では、リバランシングなしで継続的に60/40を維持したポートフォリオが、定期リバランシング実施ポートフォリオを+50~80bp上回る累積リターンを記録した。これは「トレンドに乗る」ことが「規則的に損益を調整する」ことより優れているという意味だ。

しかし2022年のような高変動性相場では反対現象が発生した。リバランシングが底値で自動的に株式を買い増しするセーフティネット機能を果たしたからだ。これが真のジレンマだ。トレンド相場ではリバランシングが損失、急変相場ではリバランシングが利益。事前に判断不可能なため、長期投資家は通常この両者の平均を選択する。

不確実性:現在の債券利回りが継続するのか

この分析が外れる可能性は明確である。現在(2024~2025年)の債券利回りが3~4.5%水準だが、これが歴史的平均(2%初頭)比で一時的現象である可能性がある点だ。

もし今後3~5年内に金利が再び1~2%に低下すれば、現在の債券保有者は売却益を得るが、新規買付者は低い配当利回りのみを得る。つまり、2027~2030年に債券比率を追加で高めたとすれば、その時点では現在より遙かに低い配当利回りでリバランシングすることになる。これは長期CAGRを削減する方向に作用する。

反対にインフレが再び2%上昇すれば、現在の高い名目債券利回りは実質利回りでは現在より低くなる可能性がある。この両シナリオは現在の楽観的リターン仮定の修正が必要であることを意味する。

よくある質問

Q. 60/40ポートフォリオは現在も有効か。高金利環境では40/60が優れていないか。

A. データ上、2024年現在の債券利回り(3.5~4.5%)が歴史的平均より高いのは事実である。ただしこれを根拠に「債券比率を高めるべき」という結論は論理的飛躍である。債券利回りは金利と信用スプレッドで決定されるが、将来の金利経路は不確実であり、信用スプレッドも景気サイクルで変動するからだ。60/40は平均的リスク選好投資家向けの学術的構成であり、個人のリスク許容度と時間軸が異なれば調整が必要である。

Q. リバランシングはどの程度の頻度で実施すべきか。

A. 実務的には四半期(3ヶ月)ごと、または半期(6ヶ月)ごとのリバランシングが標準である。月次リバランシングは取引費用と税務を考慮すると非効率的であり、年1回リバランシングは乖離が大きくなりすぎる可能性がある。また目標比率から±5%以上乖離した場合のみリバランシングする閾値方式も存在する。この場合、取引回数が減少し費用削減が可能である。

Q. 10年の投資後、利益をどのように引き出すか。

A. 一括引き出しではなく定期引き出し(年金方式)で運用を継続するのが一般的である。米国の「4%ルール」に従えば、最終資産の4%程度を毎年引き出しても30年以上継続可能とされている。2億円に到達したシナリオでは、年800万円の引き出しが可能という意味である。日本の新NISA制度では年利息・配当収入400万円までが非課税であるため、税務を考慮した最適な引き出し戦略が必要である。

Q. 債券の金利リスクはどのように管理するか。

A. 60/40での債券の40%比率が株式急落時の防御役を担うというのが基本論理である。しかし2022年のように金利が急上昇すれば、債券も同時に下落するという限界がある。これを回避するため、債券の代わりに現金(マネーマーケット・ファンド)やインフレ連動債券(TIPS)を混合する手法もある。しかし長期観点からは名目債券の配当利回りが依然現金より優位である。

Q. 月次投資額が不規則な場合はどうなるか。

A. ドル・コスト・アベレージングの基本原理は依然機能する。ただし最終資産値は投資タイミングに大きく左右される。例えば月7万円を継続投資する場合より、毎年840万円を一括投資する者が偶然安値での集中投資を実行していれば、より高いリターンを得る可能性がある。逆に高値での集中投資なら損失を被る。規則性はこの運の要素を軽減するメカニズムである。

最後の視点:長期複利の力が全てではない

60/40ポートフォリオの強みは純リターンではなく、リターン対変動性の比率、すなわちシャープレシオ(Sharpe Ratio)にある。2016~2026年データ上、純株式ポートフォリオ(100% VOO)が最高のリターンを記録した一方、同時に最大の下落幅も経験した。60/40はリターンで若干劣るものの、変動性を30~40%抑制した。[Federal Reserve Economic Data]

これは投資家の心理的安定性と直結している。2022年の-18%下落に直面しながらもパニック売却を回避した投資家は、結局2023~2025年の反発リターンを全て獲得した。一方、60/40が約-11%に留まったことで損失が少なければ、感情的に投資継続を断念せず、最後まで投資を維持する可能性が遙かに高い。これが「資産配分は結果ではなくプロセス」という言説の意味である。

市場コンセンサスは「高リターン = 優れた資産配分」と述べている。しかし長期複利観点からは「持続可能なリターン = 優れた資産配分」である。持続可能性は変動性を耐える心理的安定感から生まれる。60/40はこのバランスを最も無難に実現したポートフォリオ構成であり、過去10年のデータがこれを証明している。

本サイトはGoogle AdSense広告収入で運営されています。いかなるETF・証券会社・金融商品からも報酬・スポンサーを受けていません。