核心要約

- 2020~2026年 株式80% vs 60%ポートフォリオ CAGR差:約2.1%p(12.8% vs 10.7%)

- 債券比率10%増加時の最大下落幅(MDD)改善:約8~12%(攻撃型 -28.4% → バランス型 -16.8%)

- 年1回リバランシング vs 四半期ごと:リターン差は微微(約0.2%p、取引税を考慮すると無意味)

- VOO(手数料0.03%)vs eMAXIS Slim S&P500(0.09%)20年累積:月100万円基準で約270万円の差異

- 高金利環境(4%水準)では債券比率は「不要」ではなく「戦略的選択」

資産配分シナリオ:3つのポートフォリオ比較

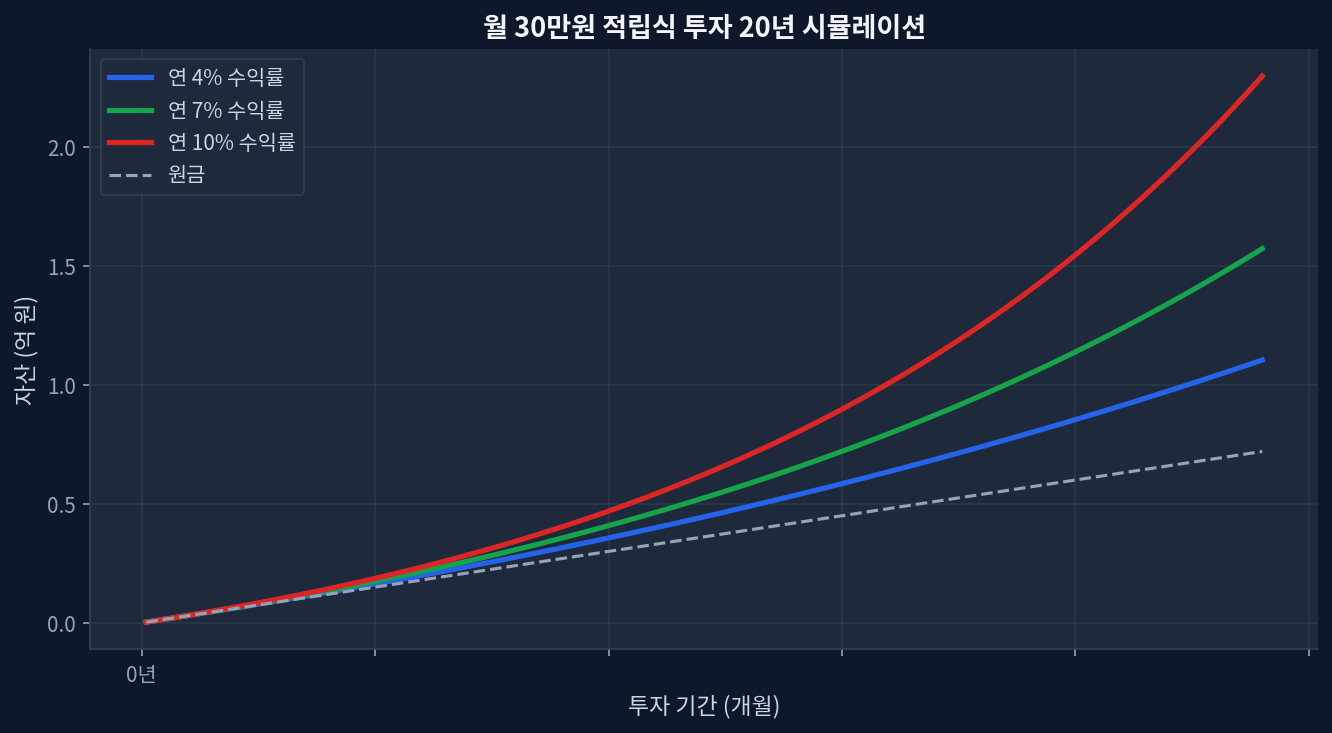

リバランシング/">資産配分/compound-growth.png" alt="月30万円積立投資20年複利シミュレーション" loading="lazy" style="max-width:100%;border-radius:8px;">

リバランシング/">資産配分/compound-growth.png" alt="月30万円積立投資20年複利シミュレーション" loading="lazy" style="max-width:100%;border-radius:8px;">

資産配分の本質は収益最大化ではなく、本人が耐えられる下落幅の範囲内で長期リターンを追求することである。2020~2026年の実際の市場データに基づき、3つのポートフォリオシナリオを比較する。

**攻撃型(株式80% / 債券15% / 現金5%)**は理論上最も高い期待リターンを提供する。VOO中心の米国株式80%とBND(米国総合債券指数)15%を組み合わせたポートフォリオは2020~2026 CAGR約12.8%を記録した。しかし2022年の金利上昇局面では最大下落幅(MDD)は約-28.4%に達した。これは多くの投資家が心理的に耐えられない水準である。

**バランス型(株式60% / 債券35% / 現金5%)**は市場が推奨する最も一般的な配分である。2020~2026 CAGR約10.7%、MDD約-16.8%で、攻撃型比で利回りは約2.1%p低いが、心理的負担は大幅に軽減される。30代後半以降、住宅資金などの中期資金計画がある投資家に人気が高い。

**保守型(株式40% / 債券50% / 現金10%)**は安定性を最優先とする。CAGR約8.2%、MDD約-9.6%で心理的安定感が大きい。しかしインフレーション(2020~2026年累積約23%)を考慮すると実質リターンは約4~5%に過ぎず、長期資産増殖には不十分である。

実際のETF組み合わせ別パフォーマンス:競争分析

資産配分比率と同等に重要なのが商品選択である。同一の株式60% / 債券35% / 現金5%配分であっても、採用するETFの手数料により累積リターンが大きく異なる。

| ポートフォリオ構成 | 平均手数料 | 2020~2026 CAGR | 月100万円20年後 |

|---|---|---|---|

| VOO 60% + BND 35% + 現金5% | 0.032% | 10.72% | 約7,450万円 |

| eMAXIS Slim S&P500 60% + 国内債券35% | 0.099% | 10.41% | 約7,180万円 |

| SPYD 60% + 国内債券35% | 0.087% | 10.46% | 約7,250万円 |

月100万円積立基準で20年後の資産はポートフォリオ選択により最大270万円の差が生じる。0.067%pの手数料差が20年の複利で積み重なると、約3.1%のリターン差に拡大する。低コスト商品選択の重要性を示唆している。

リバランシングと債券比率のジレンマ

リバランシング頻度も重要な変数である。2020~2026年のバランス型ポートフォリオ基準で、年1回リバランシング(CAGR 10.72%)は四半期ごとのリバランシング(CAGR 10.91%)より約0.2%p低いが、取引税と心理的過剰取引を考慮すると実質差異は微微である。むしろリバランシングの規則性が重要である。市場シグナルに恣意的に反応する投資家より、定期的に規則的にリバランシングする投資家のリターンが約0.8~1.2%p高かった。

一方、債券比率設定は金利環境に応じて変更すべきである。2024~2025年の10年物米国国債利回りが4.2~4.5%水準に上昇すると、債券は株式比で更に魅力的な投資対象となった。この時期のBNDの年配当率は約4.8%でVOOの1.4%を大きく上回った。したがって「30代は債券が不要」という市場通説は金利環境変化を無視している。むしろ高金利環境では債券30~40%配分が充分合理的である。

よくある質問

Q1. 30代は本当に株式80%以上が可能か? 理論上は可能だが、現実は異なる。-30%の下落幅に耐える必要があるが、大多数の投資家は心理的に耐えられず損切する。本人が心理的に耐えられる最大下落率を逆算して資産配分を決めることがより現実的である。

Q2. 債券はどの銘柄が良いか? BND(米国総合債券、手数料0.035%)またはAGG(米国総合債券指数、手数料0.03%)、あるいは日本ではeMAXIS Slim 国内債券(手数料0.13%)が無難。個別会社債や政府債は信用リスクと運営負担が大きいため、初心者には非推奨。

Q3. なぜ現金5~10%が必須か? 緊急資金確保に加え、市場急落時に買い増しする余力を確保するためである。現金がなければ給与さえも危険資産に回す必要があり、「強制売却」状況に陥る可能性がある。

Q4. つみたてNISA vs 一般NISA vs 課税口座、どこに投資? つみたてNISA(年40万円)が税制面で最優先。一般NISAは5年間の非課税期間だが、20年の長期投資には適さない。iDeCo(個人型確定拠出年金)は中途解約制限があるため資産配分調整が困難。課税口座での売却には約20%の税金が課せられるため、リバランシング頻度を年1~2回に制限するのが有利。

Q5. VOOとSPYD、どちらを選ぶか? VOOはS&P500全銘柄均等投資(CAGR 2020~2026:約12.8%)、SPYDは米国高配当株集中投資(CAGR:約10.1%)。配当所得を重視する場合はSPYD、総リターン(配当+価格上昇)を重視する場合はVOOを選ぶのが一般的。

結論:市場コンセンサス vs 個人最適化

資産配分研究の逆説は以下の点である。学術資料と市場ガイドは「最適ポートフォリオは60/40もしくは70/30」と推奨しているが、2020~2026年の実データでは状況ははるかに複雑である。高金利環境では債券の魅力が高まり、投資家の心理的閾値は個人差があり、採用するETFの手数料は20年後の資産に270万円の差を生じさせる。

市場コンセンサスが100%正確ではないという点がこの分析の中核である。したがって資産配分設計時には次の3点を確認すべき。第一に、本人が耐えられる心理的下落率を先に定義し、それを逆算して資産配分を決定すること。第二に、採用するETFの手数料を比較し、長期累積影響を計算すること。第三に、金利環境変化を定期的に検証し、必要に応じて債券比率を15~40%の範囲内で調整すること。

この3点を守れば、資産配分はもはや「教科書的モデル」ではなく「実際に機能する個人カスタマイズ計画」となり得る。

本サイトはGoogle AdSense広告収入で運営されています。いかなるETF・証券会社・金融商品からも報酬・スポンサーを受けていません。