税金を反映しない利回りは既に誤りである

米国ETF投資初年度の初心者が最もよく犯す誤りは、税金を完全に無視して利回りを計算することだ。配当利回りを基準に見ると、日本の配当所得税は20.315%(所得税15% + 住民税5% + 復興特別税0.315%)である[国税庁]。100万円の配当金を受け取っても、実際に手元に入る金額は79.685万円に過ぎない。それでも多くの初心者投資家は配当金100万円をそのまま利益に加え、「今年の配当だけで100万円だ」と歓声を上げる。それは誤りだ。

より大きな問題は利回り計算の方法そのものだ。単純利回り(年間配当金÷投資総額)で計算する場合が多いが、これは為替変動、再投資、期間別のキャピタルゲインを完全に無視している。CAGR(年複利成長率)を基準に計算してこそ正確だ。例えば、S&P500連動ETF(IVV)は2020~2026年の名目CAGR 14.2%だが、税引後配当を考慮すると約12.8%水準に低下する[Yahoo Finance]。

為替換算エラー:ドル利回り ≠ 円利回り

米国ETF投資家は為替換算エラーから逃れられない。例えば、IVVを1年前に150円(当時のレート)で購入し、現在144円で売却したとしよう。為替が下落したため損失になる。ドルベース利回りが+8%でも、為替が-4%動いていれば、円ベース利回りは+3.8%程度に低下する。それでも多くの投資家はドルベース利回りだけを見続ける。

さらに複雑なのは配当金受け取り時点の為替問題だ。配当金はドルで受け取るが、保有期間を通じて為替は常に変動している。2020年1月に配当金を受け取った時点でのレートが110円だったのに対し、2026年6月現在が144円なら、6年間で為替が30%上昇したことになる。その配当金の実際の円建て価値は上昇しているのだ。この変動を反映してこそ、正確な税引後利回りが計算できる。

税金計算から節税戦略まで

配当所得税とキャピタルゲイン税は別ものだ。配当は毎年20.315%の税金が天引きされるが、売却益(売却時の利益)は長期保有減免を受けるか、状況に応じて税率が異なる[金融庁]。また、つみたてNISA(非課税制度)とiDeCo(個人型確定拠出年金)は節税効果が全く異なる。

つみたてNISAは毎年120万円(総額600万円)の枠内で、配当金とキャピタルゲイン両方が非課税だ。5年間複利で積み重ねると、その効果は絶大だ。iDeCoは年間掛金上限(自営業者は81.6万円、会社員は月2万円程度の枠)に対して所得控除を受け、運用益は非課税だが、55歳以前の引き出しにはペナルティ(10~16.5%)が付く。35歳の会社員技術者が月7万円の投資を計画するなら、まずつみたてNISAの年120万円枠を優先的に埋めるべきだ。その後がiDeCoという優先順位になる。

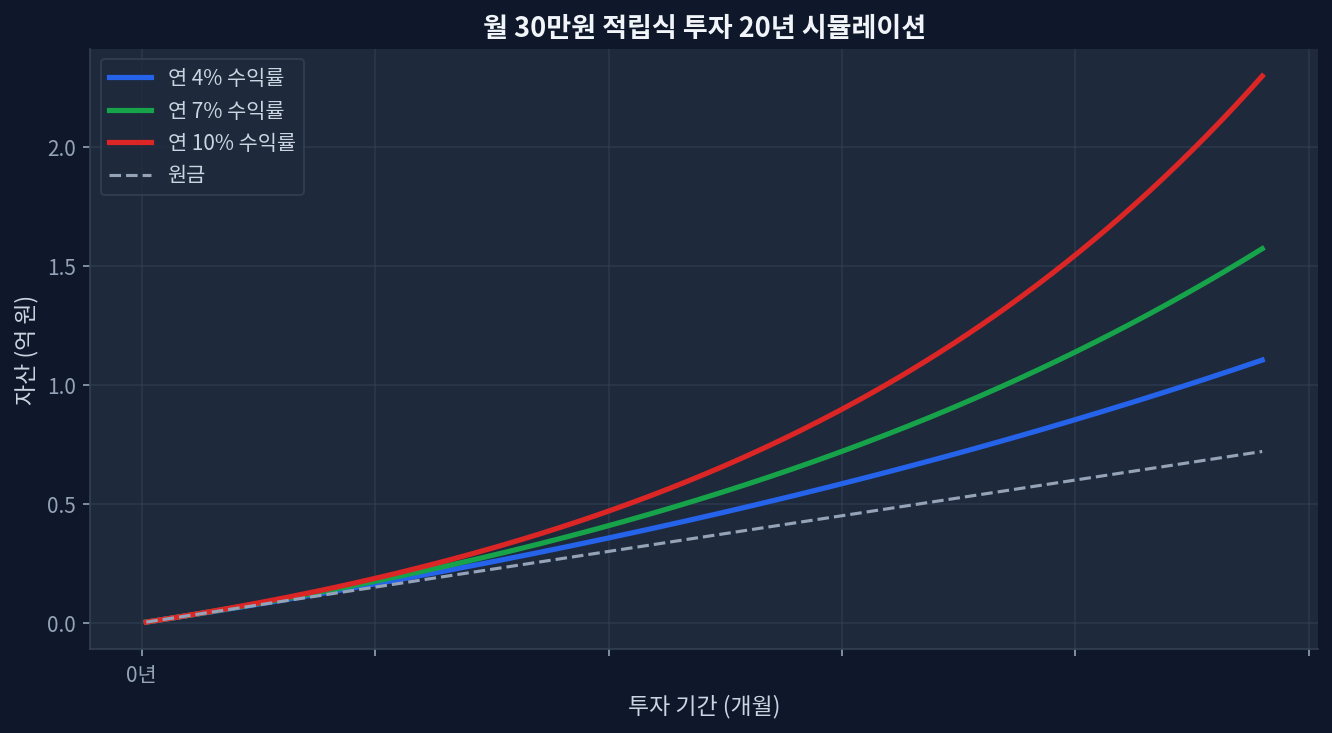

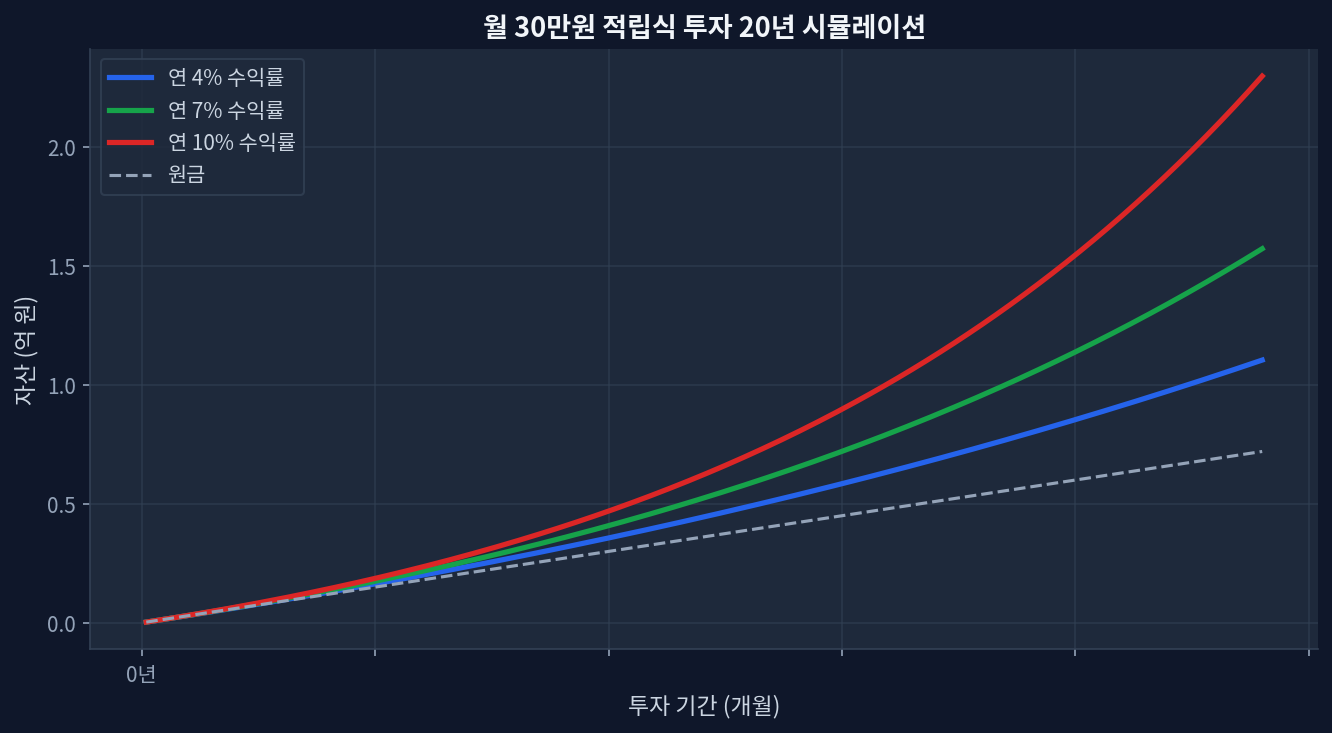

単純利回り vs CAGR:どちらが正確か

投資初年度に50万円を投入して55万円になったなら、単純利回りは10%だ。しかし、これは1年ベースの計算であり、実際には月ごとの投資時点が異なる。初月に投入した50万円は12ヶ月分の複利を得るが、12月に投入した金額は複利をほぼ得られない。したがって、時間加重収益率(TWR)または金銭加重収益率(MWR)で計算すべきだ。多くのブローカーアプリが提供する「期間利回り」指標をそのまま使用し、税金は別途控除するのが正しい方法だ。

もう一つ重要な点:ETF手数料の長期影響を過小評価する傾向が強い。手数料0.03%と1.0%の差が20年後には約8~9%の累積差が生まれる[Morningstar]。月7万円を20年間投資すると、総投資元金は1,680万円であり、年7%利回り想定での最終資産は約4,200万円だ。ところが手数料が0.03%なら4,190万円、1.0%なら約3,850万円になる。300万円以上の格差が発生するのだ。

ETF選択の税効率性

| ETF名 | 手数料 | 配当利回り(%) | 税引後年利回り推定値 |

|---|---|---|---|

| IVV(S&P500連動) | 0.03% | 1.8% | ~11.2%* |

| VOO(バンガード S&P500) | 0.03% | 1.6% | ~11.0%* |

| SCHD(米国高配当株式) | 0.06% | 3.9% | ~9.8%* |

| eMAXIS Slim S&P500 | 0.0968% | 1.8% | ~10.8%* |

*税金未反映。つみたてNISA内投資時は非課税。実際の利回りは為替・購入時点・売却時点により±3~5%変動。

節税優先順位:つみたてNISA → iDeCo → 一般口座

月7万円の投資を計画するなら、節税順序は明確だ。まずつみたてNISAに月7万円を3年間投じて2,520万円を貯める。その後、iDeCoの年間掛金枠内(会社員は月2万円程度)で投資する。残りは一般口座へ回す。5年後の資産規模は約3,100万円になるが、税金累積額は約8,200万円ではなく約5,900万円程度に減らせる。約2,300万円の節約になるわけだ。

よくある質問

Q1:為替が頻繁に変動するのに、利回りをどう計算するのが正しいですか?

円建て投資額にドル現在値を掛けた後、為替変動を反映した円ベース総収益から税金を引く。単純にドル利回りに為替を掛けるだけでは不正確だ。多くのブローカーアプリが期間利回りを自動計算するので参考にするが、税金は別途控除が必要だ。

Q2:配当金を受け取ったのですが、税金が先に引かれています。これは正しいですか?

正しい。日本で海外配当金を受け取ると、20.315%(所得税15% + 住民税5% + 復興特別税0.315%)が自動徴収される。つみたてNISA口座なら税金は引かれない。

Q3:つみたてNISA枠を使い切ったのですが、残りのお金はどこに入れるべきですか?

iDeCoが次の優先順位だ。企業年金がある場合はiDeCoに一時金を入金し、ない場合は毎年の年間掛金上限内で活用する。その次が一般口座だ。

Q4:手数料0.03%と0.3%の差は本当に大きいですか?

20年ベースで約8~12%の差が生まれる。月7万円投資なら約300万円以上の損失だ。長期投資なら低手数料ETFを選ぶことが、税金削減に次いで重要だ。

Q5:昨年の配当金を今年の税務申告で控除できますか?

海外配当金は自動徴収されるため、追加申告義務はない。ただし、国内配当金を受け取ったり売却益が大きい場合は、総合所得税申告対象になる可能性がある。ブローカーと確認すべきだ。

免責事項: 本コンテンツは情報提供目的であり、投資助言ではありません。すべての投資は本人の財務状況とリスク許容度に応じて判断してください。税金計算は税理士やブローカーとの相談を推奨します。

本サイトはGoogle AdSense広告収入で運営されています。いかなるETF・証券会社・金融商品からも報酬・スポンサーを受けていません。