- 所得税の確定申告は翌年2月16日から3月15日までが原則。2026年は3月15日が日曜だったため、3月16日が期限になった。

- iDeCoの掛金は全額所得控除。会社員は加入条件により月2万3000円または月2万円、個人事業主は月6万8000円が上限になる。

- 新NISA口座内の売却益、配当、分配金は非課税。課税口座では、申告方式の選び方が手取りを左右する。

- 過少申告加算税は原則10%、自発的な修正は5%の場面がある。無申告加算税は原則15%、一定額超は20%になりうる。延滞税も日数で積み上がる。

- 市場の通説は「新NISAを埋めれば十分」だが、iDeCoで課税所得を落としてから新NISAで非課税運用を重ねる順序の方が、税引き後の再現性は高い。

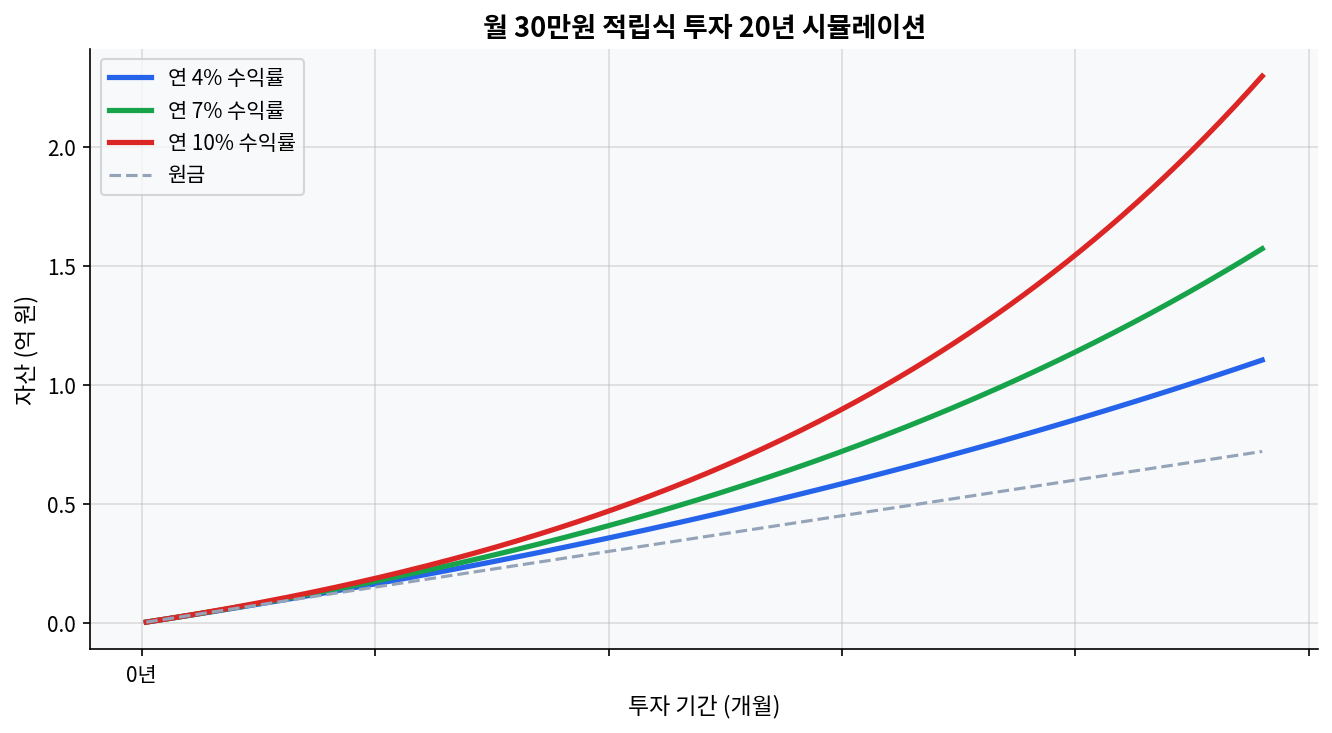

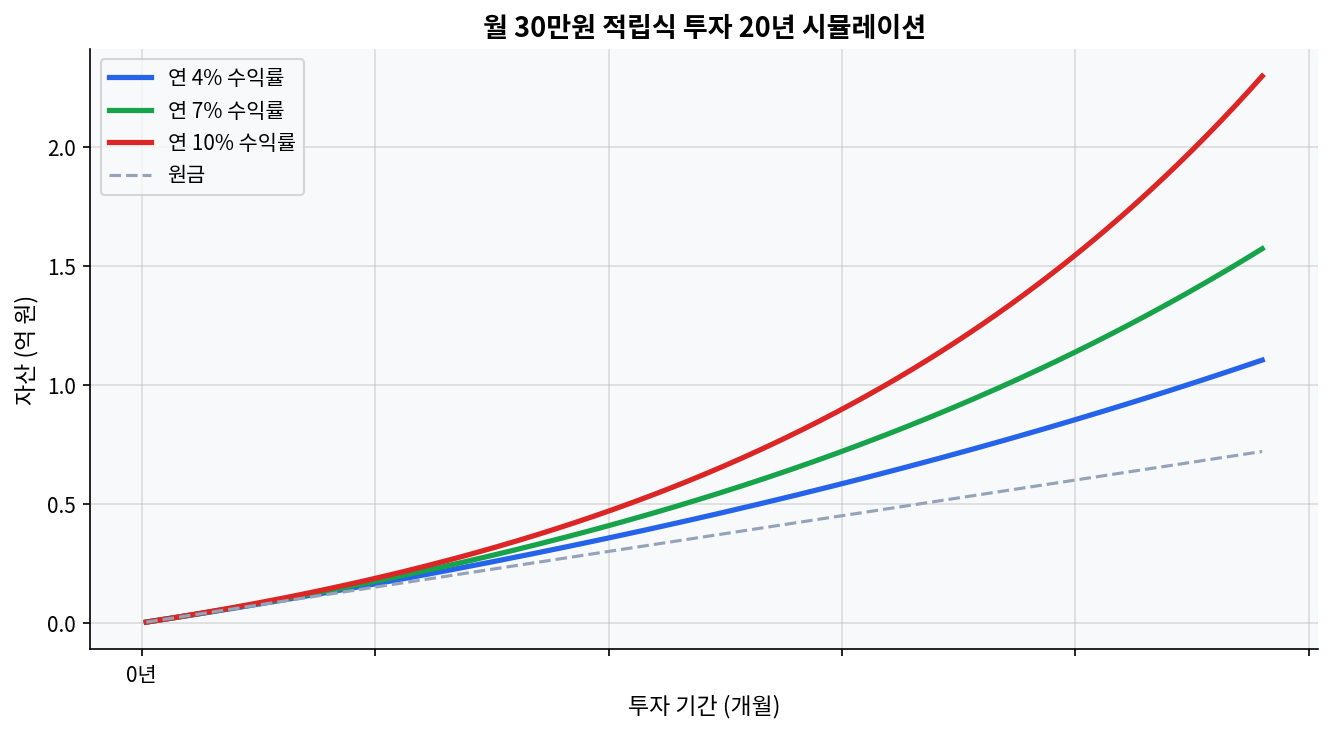

チャートが先に示すこと

このチャートが示すのは、月3万円でも20年続けば複利差が大きくなるという単純な事実だ。年率4%、7%、10%の差は、税額調整だけでは埋めにくい。税金を1万円節約するより、拠出を1年止めない方が効く局面がある。

日本の確定申告では、配当や利子の扱いをどう設計するかが焦点になる。国内株の配当、米国ETFの分配金、新NISAの非課税枠、iDeCoの所得控除は、それぞれ税の出方が違う。商品名より先に、口座の順番を見た方が読み違いは減る。

申告の分岐点

国税庁の確定申告は、毎年2月16日から3月15日までが基本だ。土日祝日に当たる場合は翌日へずれる。2026年は3月15日が日曜だったため、3月16日が期限になった。

日本では、上場株式の配当は「申告不要」「申告分離課税」「総合課税」の3つを使い分ける。分岐点は、金融資産の総額よりも、どの口座で受け取り、どの方式を選ぶかにある。特定口座で源泉徴収が完結する設計は実務が軽い一方、総合課税を選ぶと配当控除が使える場面がある。外国株や海外ETFの配当は、米国での源泉徴収が先に入るため、日本側の扱いと合わせて見る必要がある。

市場の通説と異なる点は、新NISAを最優先にして課税口座を後回しにする発想が、所得水準によっては最適ではないことだ。国内配当で配当控除が効く場合や、iDeCoで課税所得そのものを下げられる場合は、手取りの見え方が変わる。

口座設計で差が出る

| 手段 | 核心 | 税務上の見え方 | 注意点 |

|---|---|---|---|

| iDeCo | 掛金全額が所得控除 | 当年の課税所得を直接圧縮する | 原則60歳まで引き出せない |

| 新NISA | 運用益と配当が非課税 | 売却益と分配金に税金がかからない | 損益通算はできない |

| 特定口座 | 源泉徴収ありなら実務が軽い | 配当と譲渡の処理を分けやすい | 方式選択で税負担が変わる |

| 一般口座 | 自動計算が弱い | 記録管理が必須になる | 確定申告の負担が大きい |

iDeCoは小規模企業共済等掛金控除の対象で、掛金の全額が所得控除になる。厚生労働省の公表では、会社員は企業年金の有無で月2万3000円または月2万円、自営業者は月6万8000円が上限だ。NISAは非課税の器であり、所得控除ではない。役割が違うため、どちらか一方だけを見ても税引き後の全体像は見えない。

主要ETFの比較メモ

| 商品 | 信託報酬 | 分配の性格 | 税務の読み方 |

|---|---|---|---|

| SPY | 0.0945% | 四半期分配 | 流動性は高いが、経費はやや高め |

| SCHD | 0.060% | 高配当・四半期分配 | 分配利回りは高めでも、課税口座では税引き後で見る必要がある |

| eMAXIS Slim米国株式(S&P500) | 年率0.05775%以内 | 原則分配なし | 設定来の分配金実績は0円で、長期積立との相性がよい |

直近の開示では、SPYの10年年率は14.01%、SCHDの10年年率は11.46%だった。配当重視のSCHDは分配利回りが3.44%と見やすい一方、下落局面では利回りだけで耐久性を判断しにくい。テクニカル面では、広範囲指数連動のSPYは市場全体のドローダウンを素直に受けやすく、配当株は下げに強そうに見えてもセクター構成次第で崩れ方が変わる。

この比較は、コストだけで決める話ではない。運用益を再投資し続ける設計ならeMAXIS Slim系、新しい配当を受け取りながら現金流入を重視するならSCHD、売買のしやすさや市場の厚みを優先するならSPYという棲み分けになる。

実務上の落とし穴

海外ETFの配当を証券会社の画面だけで完結したつもりになり、申告方式の選択を見落とす。

新NISAは非課税でも、外国源泉税までは消えない。海外配当の手取りは日本側の税制だけでは決まらない。

iDeCoは強力だが、金融所得、譲渡益、配当控除、損益通算まで自動で吸収してくれるわけではない。

期限後申告や修正申告を先送りすると、過少申告加算税、無申告加算税、延滞税が重なりやすい。

この分析が外れる場面は、配当よりも売却益の比率が高く、課税口座での課税発生が小さいポートフォリオだ。その場合は、iDeCoの即時控除よりも、新NISAの枠消化を優先した方が単純で強いことがある。逆に、国内高配当や米国高配当を課税口座で積み上げる構成では、総合課税と配当控除の使い分けが効いてくる。

結び

税引き後の効率を一段上げる順番は、iDeCoで課税所得を落とし、新NISAで運用益を逃がし、課税口座では配当控除と損益通算の余地を残すことだ。新NISAが強いのは事実だが、課税口座を雑に扱うと取りこぼしが出る。情報提供であり、投資助言ではない。

よくある質問

確定申告の期限はいつですか。

原則は翌年2月16日から3月15日まで。土日祝日に重なる場合は翌日へずれる。2026年は3月16日が期限だった。

米国ETFの配当も確定申告の対象ですか。

対象になる。米国ETFの配当は、米国での源泉徴収が先にあり、日本側では申告不要、申告分離課税、総合課税のどれを選ぶかで税負担が変わる。

iDeCoの掛金はどのくらい控除されますか。

掛金の全額が所得控除になる。会社員は加入条件により月2万3000円または月2万円、自営業者は月6万8000円が上限だ。

新NISAと課税口座はどう使い分けますか。

新NISAは運用益の非課税を取りにいく器、課税口座は配当控除や損益通算の余地を残す器だ。所得水準と配当比率で最適解が変わる。

申告漏れがあるとどんな負担がありますか。

過少申告加算税、無申告加算税、延滞税がかかる可能性がある。先送りは、見た目より高くつきやすい。

公式根拠: 国税庁 申告と納税 ・ 国税庁 配当控除 ・ 国税庁 上場株式等に係る配当等の申告分離課税 ・ 厚生労働省 iDeCoの概要 ・ 金融庁 NISAを知る ・ SPY 公式 ・ SCHD 公式 ・ eMAXIS Slim 費用

本記事は情報提供を目的としており、投資勧誘ではありません。投資判断はご自身の責任でお願いします。