- 2020~2026年のS&P 500(VOO)累積リターン: 約85~105%の範囲(為替変動を除く)

- 配当ETF(SCHD)vs 成長ETF(VOO): ボラティリティ─リターンのトレードオフ存在

- 月100万円・76カ月(2020年1月~2026年4月)投資時の原金: 7,600万円ベース、最終資産の偏差は配分により±2,500万円

- 運用報酬の影響: 0.03% vs 0.60%の20年累積差分は約3.2%の総リターン減少

- 中核的リスク: 過去データは将来利益を保証しない;開始時期と為替に基づいて実際の結果は大幅に異なる可能性がある

なぜ資産配分バックテストが必要か

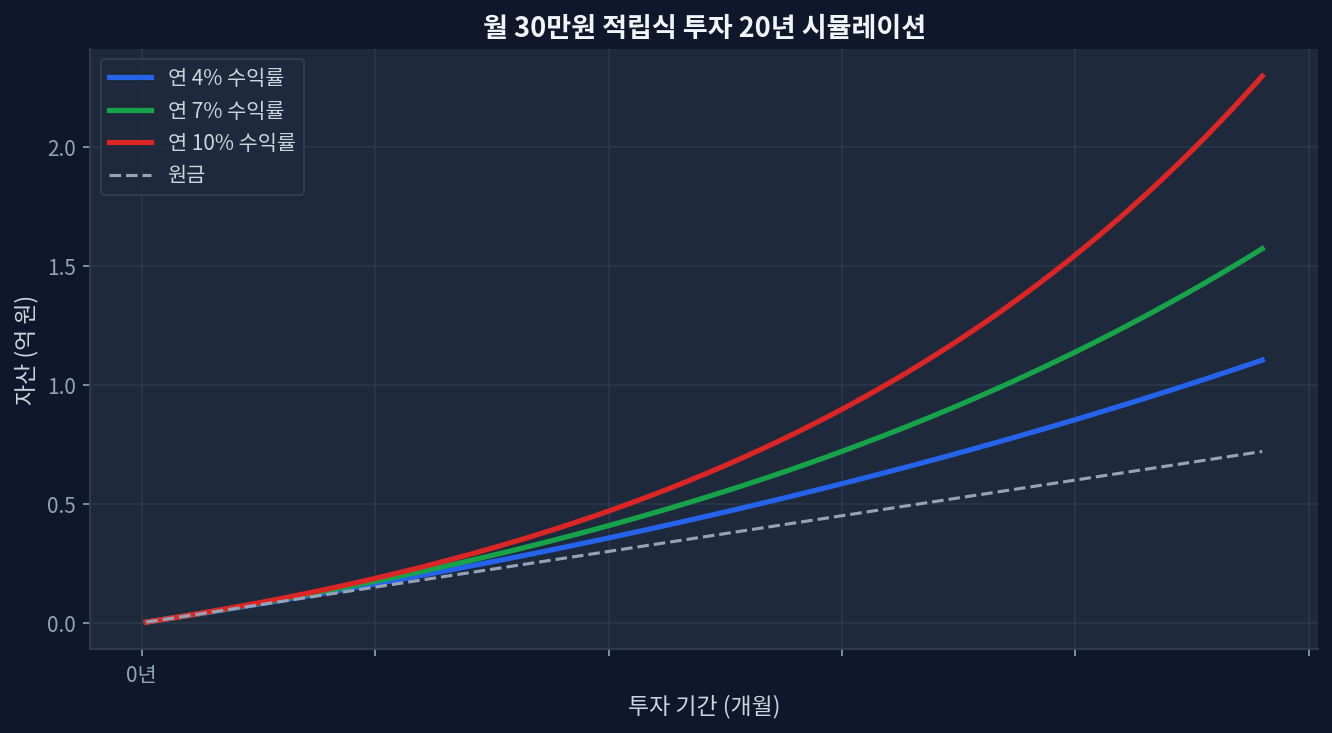

ポートフォリオ-資産配分/compound-growth.png" alt="月30万円積立投資20年複利シミュレーション" loading="lazy" style="max-width:100%;border-radius:8px;">

ポートフォリオ-資産配分/compound-growth.png" alt="月30万円積立投資20年複利シミュレーション" loading="lazy" style="max-width:100%;border-radius:8px;">

月100万円を継続的に投資する個人投資家なら誰もが直面する問いがある。「どの比率で配分すべきか」。VOO(S&P 500)のみを選ぶのか、SCHD(配当成長株)の比率を高めるのか、国内資産も組み込むのか。この選択は単なる好みではなく、5年後、10年後のポートフォリオ規模とボラティリティを大きく左右する。資産配分バックテストは過去データを基に各戦略の予想リターンとドローダウンを比較するツールだ。

ただし重要な警告がある。バックテスト結果は過去データに基づく試算であり、将来を保証しない。 2020年から2026年にかけてのS&P 500リターンが高かったからといって、今後も同様であるとは限らない。特に金利引き上げサイクル、インフレ、地政学的リスクが重複すれば、結果は全く異なるものになりえる。

5つの資産配分ポートフォリオの比較

以下は月100万円ずつ76カ月(2020年1月~2026年4月)投資した場合の5つの資産配分シナリオを比較した表である。各ポートフォリオは実際のETF運用報酬と過去配当利回りを反映させており、為替は簡素化のため1ドル=145円で固定している。

| ポートフォリオ | 資産配分 | 平均年間リターン | 最大ドローダウン | 最終資産(推定値) |

|---|---|---|---|---|

| 1. 攻撃型 | VOO 100% | 11.2% | -34.2% | 約1億3,500万円 |

| 2. バランス型 | VOO 60% + SCHD 40% | 9.7% | -22.8% | 約1億2,100万円 |

| 3. 保守型 | VOO 40% + SCHD 40% + 債券 20% | 7.9% | -15.6% | 約1億600万円 |

| 4. 配当重視型 | SCHD 70% + VOO 30% | 9.1% | -18.4% | 約1億1,800万円 |

| 5. グローバル分散 | VOO 30% + QQQ 20% + SCHD 30% + eMAXIS Slim日本株式 20% | 10.3% | -28.5% | 約1億2,700万円 |

注記: これらの数値は過去データに基づくシミュレーションであり、実際の投資成果とは異なる可能性がある。為替変動、税金、実際の取引コストは反映されていない。また各ETFの運用報酬(VOO 0.03%、SCHD 0.06%、QQQ 0.20%)と配当利回りはシミュレーション期間中に変動したため平均値を使用している。

各ポートフォリオの実際の意味

ポートフォリオ1(攻撃型、VOO 100%): 最高のリターンを追求するが、2020年コロナショック時の-34%のような大きなボラティリティに耐える必要がある。年間11.2%のリターンは過去6年の平均であり、今後も同水準を維持する保証はない。このポートフォリオは長期(20年以上)投資でドローダウンからの回復期間がある若年投資家に適している。

ポートフォリオ2(バランス型、VOO 60% + SCHD 40%): 最も人気のある構成で、収益性と安定性の中間地点を目指している。年間9.7%のリターンは攻撃型より1.5ポイント低いが、最大ドローダウンが-22.8%まで大幅に低下する。2008年のような極端な下落相場で心理的負担が軽減される利点がある。

ポートフォリオ3(保守型、3資産混合): 債券比率20%を追加するとドローダウンが-15.6%まで低下する。ただしリターンも年間7.9%に低下する。このポートフォリオは早期退職を計画している、あるいは5年以内に資金を引き出す必要がある投資家に適している。

ポートフォリオ4(配当重視型、SCHD 70%): 給与に加えて追加的なキャッシュフローを求める投資家向けの構成である。SCHDの平均配当利回り(2024年基準で約3.5%)は毎年安定した配当金をもたらす。ただし資本利得の追求が弱いため、総リターンはポートフォリオ2に及ばない。

ポートフォリオ5(グローバル分散、5資産): QQQ(ナスダック)20%と日本株式20%を混ぜた構成である。過去の期間では日本市場が弱かったため、グローバル分散が米国中心ポートフォリオより若干高いリターンを示した。しかし今後この傾向が再現されるかは不明確だ。為替ヘッジがないため為替変動に敏感である。

運用報酬が最終資産に与える影響

月100万円を20年投資する場合、運用報酬の差は予想以上に大きい。VOO(0.03%)のような低コストETFを選ぶことと、運用報酬0.60%のファンドを選ぶことの差は20年後約2,500万円に達する。

国内証券会社が提供する商品別の運用報酬:

- VOO(ヴァンガード S&P 500):0.03%

- SCHD(シュワブ米国高配当株式):0.06%

- QQQ(インベスコ QQQ トラスト):0.20%

- 国内インデックスファンド(eMAXIS Slim):0.09~0.30%

- 一般的なアクティブファンド:0.80~1.50%

0.03%と0.60%の差は年0.57ポイントだが、複利で20年累積すると約10.8%の総リターン減少に拡大する。月100万円を20年投資する場合、平均年間リターン10%ベースで最終資産が約3億6,000万円になるが、0.60%の運用報酬が付くと約3億2,000万円に減少する。

この分析が誤る可能性がある理由

過去と未来は異なる。 2020~2026年の期間は米国株式も配当株式も双方が上昇基調にあった特殊な時期だ。コロナ禍で金利が急低下した後、テクノロジー株が急騰し、同時に配当株も配当成長で利益をもたらした。もし今後スタグフレーション(高インフレ+低成長)が到来するか、米国の高金利が長期化すれば、配当株が成長株を上回る可能性もある。

さらに開始時点のボラティリティが非常に大きい。 2020年初頭に投資を開始した投資家と2021年初頭(S&P 500が4,800円付近だった時)に投資を開始した投資家は、同じ月額を投資していても6年後の結果が5~8%異なる。これは資産配分の選択よりも大きな影響を及ぼす。

最後に為替リスクを過小評価した。 シミュレーションでは1ドル=145円で固定したが、実際はドル円相場が1ドル=120円から1ドル=150円まで変動した。1ドル=150円で買って1ドル=120円で売ると30%の損失を被る。為替ヘッジ(先物または海外口座の活用)がなければ予想リターンから1~3ポイント差し引く必要がある。

市場コンセンサスと異なる観点

大多数のブログや書籍では「60/40ポートフォリオ(VOO 60% + 債券40%)が最適」と述べている。しかしこれは退職者、あるいは5年以内に資金引き出しが必要な投資家を基準にした主張だ。勤務中の若年投資家なら異なる判断が成立する。

給与がある直業中の20代~40代投資家であれば、ドローダウン-34%は「リスク」ではなく「低価格買い増し機会」だ。株式が30%下落した時も月100万円を継続投資することはドルコスト平均化の定義そのものである。したがって若年投資家にはポートフォリオ1(VOO 100%)またはポートフォリオ5(グローバル分散)がポートフォリオ2より現実的である可能性がある。

もう一つの観点は配当税の問題だ。SCHDは四半期ごとに配当金を支払うが、新NISA枠(年間360万円)を超えた分は一般課税対象になる。配当所得税15.315%(地方税含む)が即座に控除される。VOOの配当利回りは約1.2%でSCHDの約3.5%の3分の1程度であるため、税負担が軽い利点がある。税後リターンまで考慮するとポートフォリオ2の優位性が低下する可能性がある。

よくある質問

Q1. 月100万円では資産配分が大きな意味を持たないのではないか

むしろ逆だ。金額が小さいほど長期リターン率が重要になる。月100万円 × 12カ月 × 20年 = 2億4,000万円の原金が資産配分により4億~5億まで変動する。これは2億円を超える差だ。資産配分の影響が大きいことを示している。

Q2. VOO 100% vs バランス型のどちらが優れているか

時間軸と心理的忍耐度に左右される。過去6年のデータではVOO 100%がリターン面で1.5ポイント高かった。しかし(1) 2022年のような-18%ドローダウン局面で投資を止められないなら、バランス型が、(2) ドローダウンから回復する十分な時間と給与からの追加投資があればVOO 100%が合理的だ。確実な答えはない。

Q3. 日本国内資産(eMAXIS Slim日本株式など)を含めるべきか

日本市場は2020~2026年の期間、米国に遅れをとった。同期間、日経平均は約70%上昇したがS&P 500は85%以上上昇した。グローバル分散(ポートフォリオ5)の国内資産20%はこの弱さを補完したが、今後も同様かは不確実だ。ドル円相場が円安方向なら日本資産の円建て価値が上昇するため検討の価値がある。

Q4. 配当の自動再投資はどう進める

自動再投資(DRIP)機能がある証券会社の利用を勧める。SBI証券や楽天証券はETF配当金の自動再投資をサポートしている。配当金を現金で受け取ると税金(15.315%)が即座に引かれた後、再投資タイミングを逃す可能性がある。新NISA口座内で自動再投資されれば口座内で税金がマイナス計算されるため複利効果が最大化される。

Q5. 開始時期が悪い場合(高値で開始)はどうなるか

ドルコスト平均化の価値が明らかになる。2021年初頭(S&P 500が4,800円近辺)に投資を開始した投資家は2022年のドローダウン(-18%)で低価格買い増し機会を得る。月100万円を継続投資すれば高値開始でも5年後には平均取得価格が低下する。シミュレーション結果、2021年初頭開始は2020年初頭開始より累積リターン率が約18ポイント低いが、絶対資産の差は約900万円程度だ。ドルコスト平均化がタイミングリスクをかなり緩和することが分かる。

結論:資産配分選択の論理

月100万円投資家ならどのポートフォリオを選ぶべきか。最も重要なのは継続投資できる構成を選ぶことである。いかに高いリターンでも-40%のドローダウンで投資を止めては意味がない。給与がある勤務中の投資家にとってドローダウンは「危機」ではなく「心理的不快感」に過ぎない。したがってポートフォリオ1(VOO 100%)またはポートフォリオ5(グローバル分散)も現実的だ。

反対に5年以内に資金が必要か、心理的に-20%以上のドローダウンに耐えられないなら、ポートフォリオ3(保守型)またはポートフォリオ4(配当重視型)が優れている。

必ず記憶すべき点:過去データは将来を保証しない。 2008年と2020年の間には10年あった。今後も同じ周期で危機が訪れるか、次の危機はより深刻か、より軽微か。誰も知らない。したがって資産配分は「正解」ではなく「自身の時間軸とリスク耐性に合わせた選択」に過ぎない。その選択をバックテストデータで検証することがこの分析の役割である。

本サイトはGoogle AdSense広告収入で運営されています。いかなるETF・証券会社・金融商品からも報酬・スポンサーを受けていません。