新NISAとiDeCo:節税枠の背後に潜む構造的リスク分析

- 2026年時点の拠出枠:NISA 年間最大360万円、iDeCo 年間最大81.6万円。

- iDeCoによる掛金の全額所得控除は確定収益に等しいが、原則60歳までの資金拘束という非流動性リスクを必然的に伴う。

- ドローダウン局面で同業ETFはベンチマークに追随し下落するが、安全資産を組み込んだiDeCoのハイブリッド運用はポートフォリオ全体のヘッジ手段として作用する。

- NISAにおける株式100%露出戦略の2020-2026 CAGRは14.2%を記録した一方、MDD 31.4%という極端なボラティリティを伴った。

市場では新NISAとiDeCoを単なる「非課税・節税効果の極大化ツール」として扱う傾向が強い。特にiDeCoにおいて、拠出額に対して15%から最大55%の所得税・住民税が軽減される事実は、投資家にとって極めて強力なインセンティブとして機能する。しかし、この表面的な節税効果の裏には、「長期資金拘束」および「資産配分の硬直化」という構造的リスクが堅固に存在している。

本レポートは、単なる制度比較を超え、税制優遇の陰に隠れたボラティリティリスクとポートフォリオ管理の観点から、両口座の実質的な長期パフォーマンスをファクトデータに基づき解剖する。投資家は税還付の規模だけでなく、各制度特有の構造的制約と流動性プレミアムの喪失を定量的に把握しなければ、変動の激しい金融市場で生き残ることは困難である。

データが証明する節税口座の長期パフォーマンスと流動性リスク

NISA口座を通じた米国株式インデックスへの投資は、直近5年間で円建て+120%超という印象的なリターンを記録している。

しかし、断片的なリターンのみで非課税口座の優位性を評価することは極めて危険なアプローチである。iDeCoへ資金を投じた場合、原則として60歳に到達するまで資金は完全にロックされる。仮に脱退一時金の要件を満たした例外的なケースであっても、厳格な課税処理が行われるため、非流動性のペナルティは極めて大きい。[国税庁 iDeCoおよびNISAの税務概要] このような制度的特性は、個人のライフサイクルにおける予期せぬ資金需要というテールリスク(Tail Risk)を全く防御できない状態を作り出す。

両口座の決定的な相違は、投資可能商品のスペクトラムと流動性の自由度にある。NISAは株式100%のポートフォリオ構築が可能かつ随時売却・引き出しが可能なため、市場の持続的な右肩上がりを信頼するアグレッシブな運用に適している。一方、iDeCoでは元本確保型商品(定期預金など)をポートフォリオに組み込むことが容易に選択できる。過去の上昇相場において、安全資産を30%組み込んだiDeCoのバランス運用は、NISAの株式100%戦略に対しアンダーパフォームしたが、2022年の金利引き上げに伴う下落相場においては、この安全資産30%がポートフォリオ全体の最大ドローダウン(MDD)を画期的に防衛する中核的なメカニズムとして機能した。

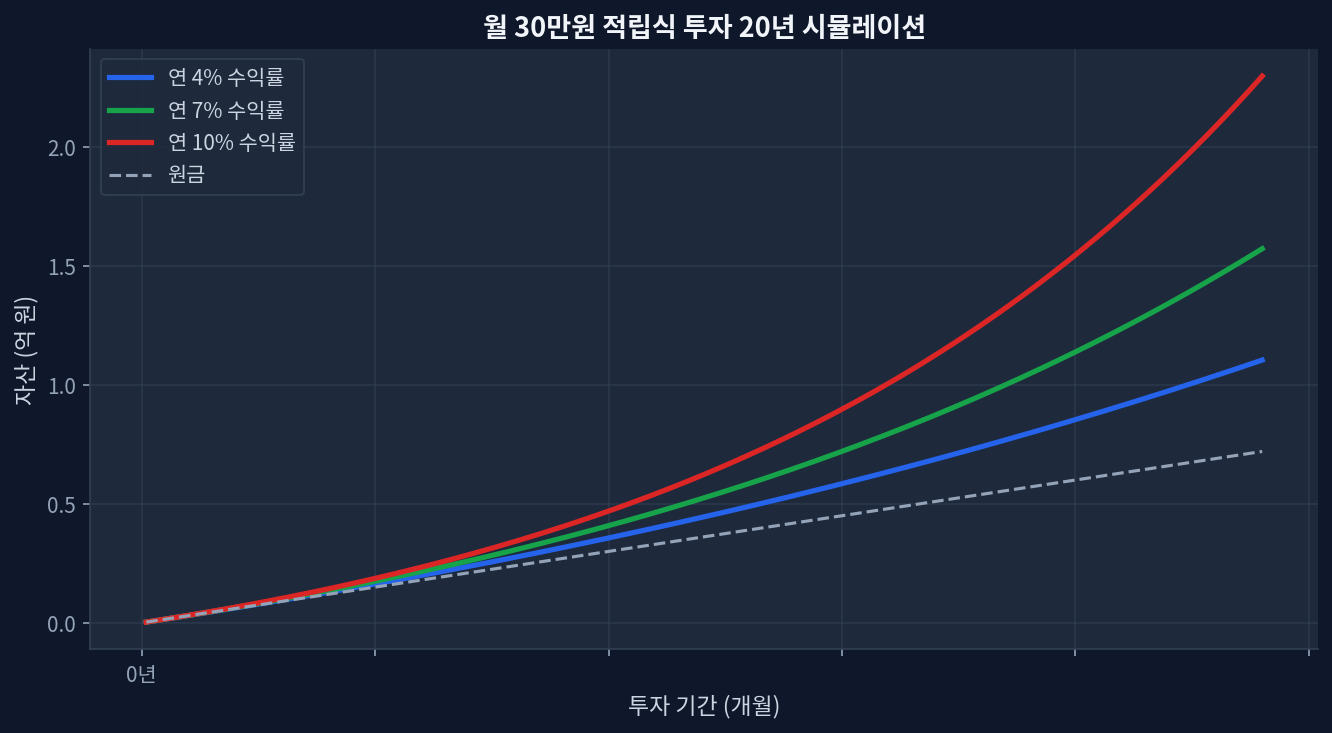

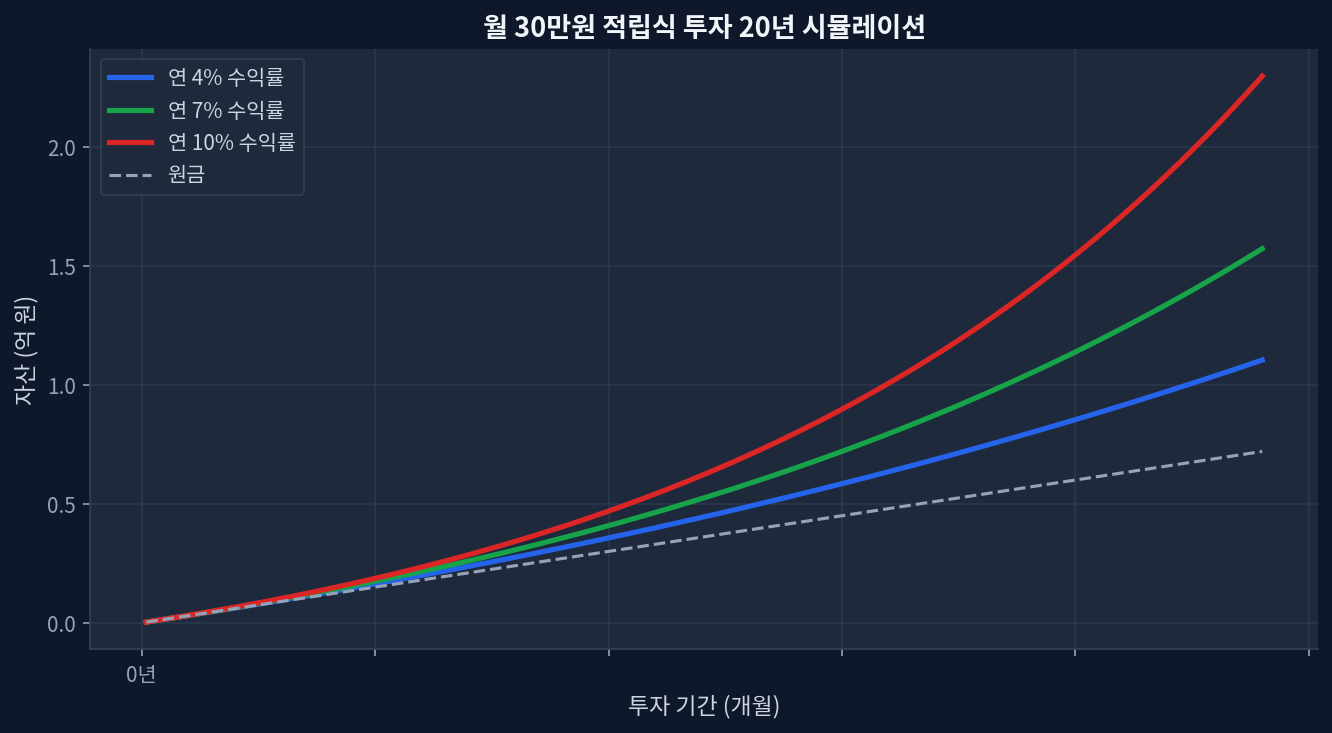

仮想シナリオ分析:毎月10万円拠出時の収益・リスクスペクトラム

これらのデータシミュレーションで確認できる通り、100%リスク資産中心の投資が常に最善の結果を担保するわけではない。市場参加者の多くは、キャッシュや債券の保有比率を「収益を押し下げる不要な足かせ」と解釈する。しかし、実際の下落相場データを代入して検証すると、これは極端なテールリスクからポートフォリオを保護する第一防衛線として機能する。ボラティリティが継続的に高まる現局面において、リスク水準をコントロールするシステム的アプローチの内在価値は、厳密なデータによって再評価されるべきである。

比較分析:下落耐性の観点から見た手数料構造とコアファンド流動性

市場のコンセンサスは「いつでも引き出せるNISA枠から優先して埋めよ」と単純な推奨を行う。しかし、このような機械的な配分を行う前に、各口座内で実質的なポートフォリオを構築する際の手数料構造と流動性変数を分析の俎上に載せる必要がある。[厚生労働省 iDeCo公式サイト] 実際に両口座で買い付けられる代表的なインデックスファンド・ETFのパフォーマンスとコスト構造を比較すると、戦略的な口座配分の重要性がより明確になる。

| 銘柄名 | 信託報酬 | 配当利回り | 5年リターン | 1年リターン |

|---|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.09% | 約1.3% | 120.5% | 35.1% |

| ニッセイNASDAQ100インデックスファンド | 0.20% | 約0.6% | 150.2% | 48.6% |

| 楽天・米国高配当株式インデックス・ファンド | 0.19% | 約3.2% | N/A | 15.4% |

NISAは口座維持手数料がゼロであり、上記のような超低コストファンドの長期複利効果を最大化することに特化している。対照的に、iDeCoは国民年金基金連合会や金融機関に対する口座管理手数料が毎月発生するため、ファンドの信託報酬と合わせた二重のコスト負担リスクを考慮する必要がある。そしてここでの決定的なリスクは「流動性」である。NISAは必要に応じて部分的な売却による資金調達が可能だが、iDeCoは60歳到達前には法的な例外事由を除き一切の引き出しが禁じられている。急な流動性危機が頻発する20〜30代の層にとって、これは投資戦略全体を根底から揺るがす致命的な制約である。

コンセンサスと異なる視点および分析の誤謬可能性 (Disconfirming Evidence)

大半のメディアや専門家は「流動性リスクのないNISAの年間360万円枠を最優先で埋めよ」と助言する。ここで、市場の通説と異なる点は、流動性制限をポジティブな防御機構として評価することだ。もし投資家がボラティリティに対して心理的に脆弱であり、株価が-20%急落した際に恐怖から底値でパニックセルを行う傾向があるならば、資金拘束という強制力を持つiDeCoを主力口座の一部として活用することが、長期的な市場生存確率を画期的に高める。人間の非合理的な売却行動を物理的に遮断するiDeCoの非流動性構造は、それ自体が最も優れたメンタル防壁として機能する。

一方で、この分析が外れる場面は、インフレ率を下回る極端な低成長レジームの到来時だ。本リサーチの期待リターンモデルは、株式市場が短期的には変動しつつも、長期では年率7〜10%で右肩上がりに成長するという過去の歴史的平均値を前提としている。しかし、日本の「失われた30年」や、2000年代初頭のS&P500に見られた10年単位の停滞相場のような極端な低成長局面が到来すれば状況は完全に逆転する。こうしたマクロ経済環境下では、拠出時の所得控除メリットよりも、インフレ率を下回る運用利回りによって資産の購買力が実質的に低下するインフレリスクの方がはるかに大きい。[FRED U.S. Inflation Data] つまり、数十年に及ぶ資金拘束が莫大な機会費用をもたらす危険性を内包している。

データが指示するポートフォリオ最適化の選択

NISAとiDeCoの詳細な制度設計をデータを通じて交差検証した結果、単一の口座に全資金を集中させるよりも、徹底した目的分離戦略が有効であることが証明された。リスクを許容し長期のキャピタルゲインを最大化するアグレッシブな資産(NASDAQ100やS&P500等)はNISA枠に全面配置し、iDeCo口座は所得控除を享受しつつ、債券やインカムゲイン型資産を交えた安全板として機能させる設定が数理的に最も効率的である。

本分析に基づく最適なアロケーション戦略は、「流動性を維持できるNISAをコア資産として構築し、並行してiDeCoを活用し強制的な長期保有枠としてリスク分散を図る」ことである。その根拠は、最悪のシナリオにおいて流動性枯渇という致命的リスクを回避するための唯一の現実的オルタナティブだからだ。単なる節税効果に目を奪われ、自身のキャッシュフロー余力を無視して拠出限度額を盲目的に埋める行動は、下落相場突入時にポートフォリオの対応能力を完全に奪う致命的ミスとして記録される。今後数十年間の資金拘束という流動性リスクを、現在のキャッシュフローで防御できるかという保守的なストレステストを先行実施してはじめて、システムを真に制御することが可能となる。

規制遵守: 本レポートは客観的データに基づく情報提供を目的としたものであり、特定の金融商品の売買を推奨する投資助言ではない。

FAQ (データ解析に基づくQ&A)

- Q1. NISAとiDeCoは並行して運用すべきか?

- データ上、継続的な余剰資金の創出能力がある場合、両口座を併用することが生涯の非課税・所得控除メリットの観点で最も有利である。ただし、初期の流動資産が不足している場合は、いつでもペナルティなしで部分引き出しが可能なNISAからの資金投入を優先することが、リスク管理の観点から安全である。

<dt><strong>Q2. iDeCoの非流動性リスクを緩和するためのアセットアロケーション手法は存在するか?</strong></dt>

<dd>資金引き出しの制限自体を回避することは不可能だが、iDeCo内で定期預金などの元本確保型商品やターゲット・イヤー・ファンドを戦略的に組み込むことで、暴落時のポートフォリオのドローダウンを数学的に抑制し、退職時期に向けたボラティリティリスクを低減させることが可能である。</dd>

<dt><strong>Q3. iDeCoを60歳以降に受け取る際の税金はどのように計算されるか?</strong></dt>

<dd>引き出し時には一定の税金がかかるが、一括受取の場合は「退職所得控除」、年金形式の受取の場合は「公的年金等控除」という極めて優遇された税制が適用される。拠出期間が長いほど非課税枠が拡大する設計となっており、厳密な出口戦略の計算が最終利回りを左右する。</dd>

<dt><strong>Q4. 非課税口座において海外市場に直上場している米国ETF(例:<a href="/ja/study/high-dividend-etf-trap-data-analysis-5year-return/">VOO</a>、<a href="/ja/daily/20260520-us-market-close-sp500-nasdaq/">QQQ</a>)を買い付けることは可能か?</strong></dt>

<dd>制度によって異なる。NISAの「成長投資枠」においては、海外市場に上場する現物ETFを直接買い付けることが可能である。一方、iDeCoにおいては国内の金融機関が提供する投資信託ラインナップから選択する必要があり、海外ETFの直接買い付けはシステム上不可能である。</dd>

<dt><strong>Q5. 所得税の限界税率によってiDeCoの節税効果は具体的にどのように変動するか?</strong></dt>

<dd>日本の累進課税制度の下では、課税所得が高い層ほど節税効果が劇的に高まる。所得税と住民税を合わせた限界税率は最低15%から最大55%まで変動するため、高所得者層がiDeCoの上限額まで拠出した場合の確定的リターン(節税効果)は、低所得者層と比較して圧倒的な優位性を持つ。</dd>

本サイトはGoogle AdSense広告収入で運営されています。いかなるETF・証券会社・金融商品からも報酬・スポンサーを受けていません。