- VOO過去5年リターン +88.0% vs SCHD +52.9%—成長性で優位だが配当利回りは1.03% vs 3.25%

- 新NISA成長投資枠は年360万円非課税枠。VOOのキャピタルゲイン課税ゼロは円ベースで大きなメリット

- USD/JPY 152円前後での購入は2024年7月の歴史的円安以降の「相対安定」局面。インフレヘッジには有効だが上値限定(52週86.4%)

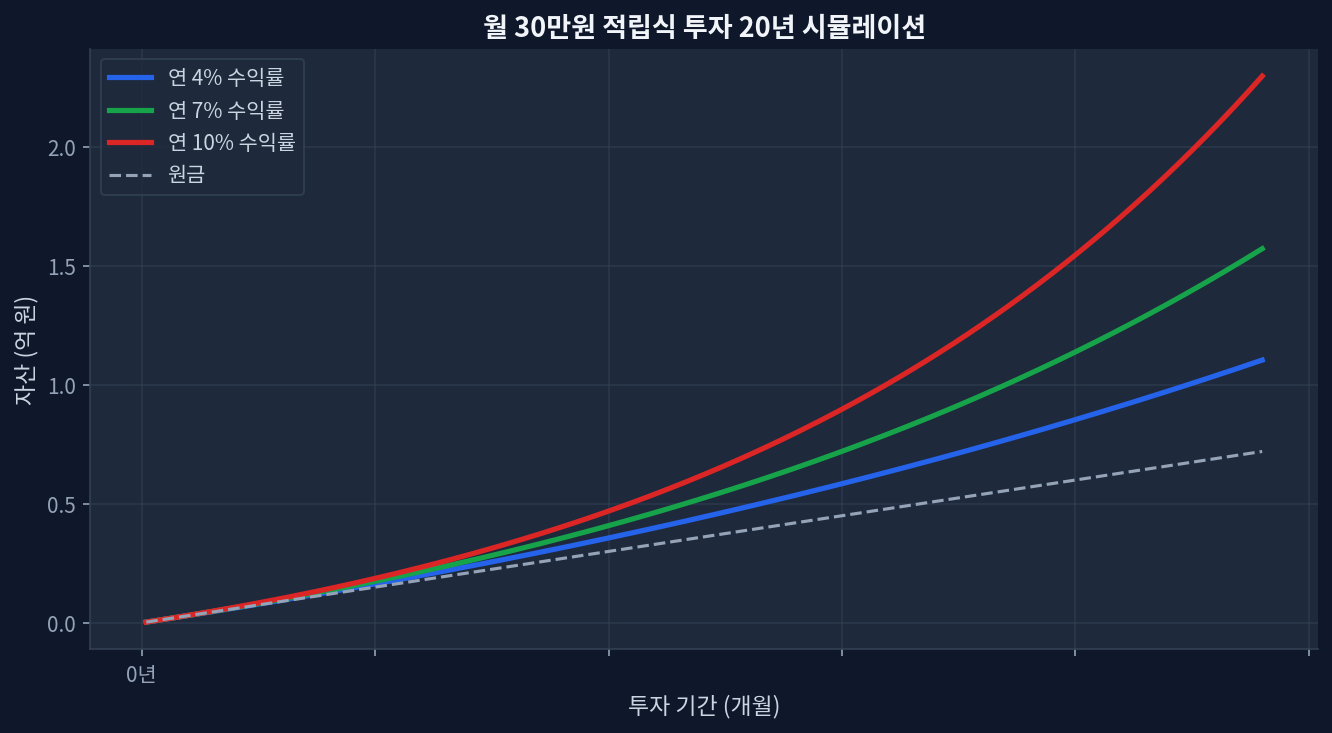

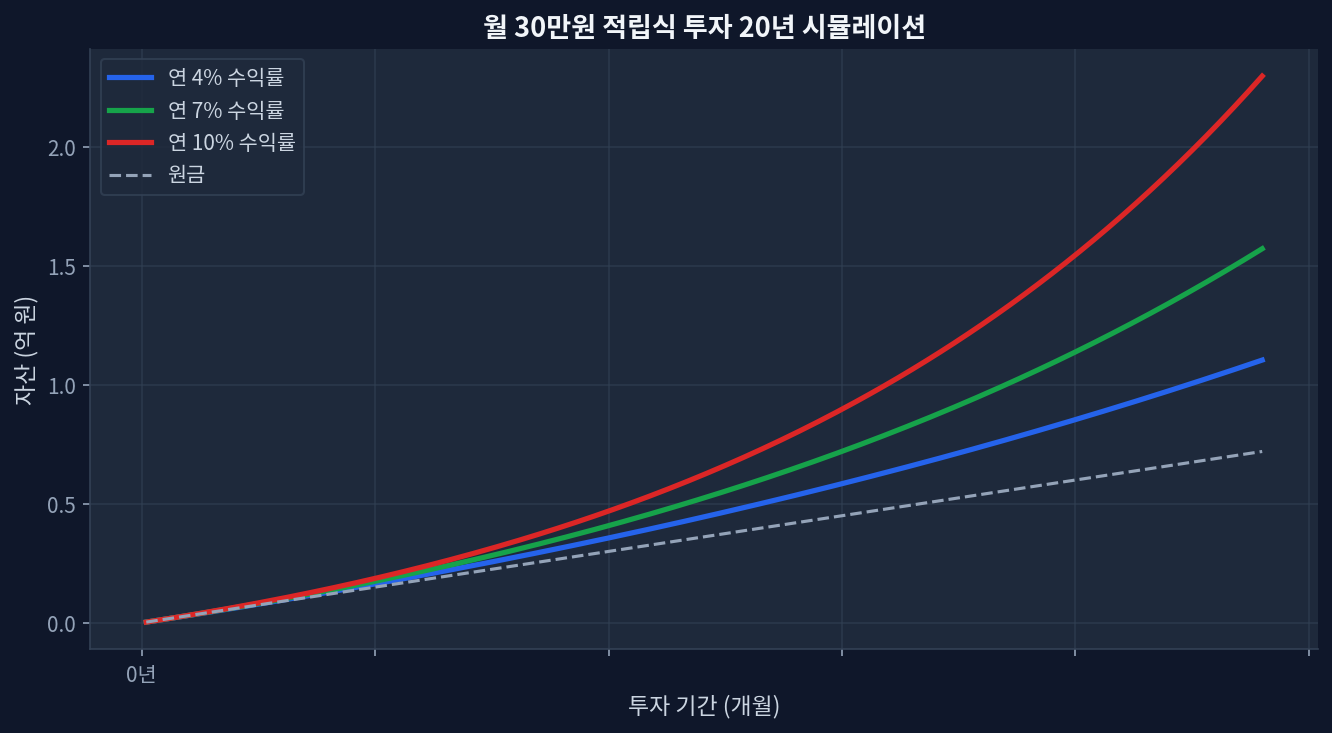

- 配当再投資で複利効果を最大化。月20万円積立20年でVOOなら約2,800万円(年7%仮定)に成長見込み

- 為替が150円割れ時は「定期買い直し」より「ドル・コスト平均法」で平準化推奨。一括判断は失敗リスク高い

新NISAの制度設計で見えるVOOのメリット

2024年1月から始まった新NISA(成長投資枠)は年360万円まで非課税。この枠を米国高配当ETFやグロース型に充てる戦略が定番だが、VOOを選ぶ判断にはトレードオフが隠れている。

新NISAの最大利点は配当・キャピタルゲイン双方が完全非課税という点[金融庁・新NISA特設サイト]。従来の一般口座では配当に20.315%の税金が乗り、キャピタルゲイン(売却益)にも同率が課される。VOO購入で20年間年20%の成長があれば、課税口座なら最終リターンは約56%削減される計算。その時点で新NISAの価値が明確になる。

ただしVOOは配当利回り1.03%と低い。年の配当は年初投資額に対し月1000円ほどと微々たるもの。つまり新NISAの恩恵は「配当非課税」よりも「キャピタルゲイン非課税」に大きく傾斜している。配当を狙う投資家向けではない設計だ。

VOO過去5年の実績—時間軸で読む上値限定

VOOは2021~2026年で5年累積リターン +88.0%[Yahoo Finance・VOO]を記録している。1年(+21.9%)と3年(+77.9%)を並べると、足許の伸びが鈍化しているのが見える。2025年上半期は米利下げ期待で買い進まれたが、足許は高値圏で伸び悩む構図だ。

PER 26.6は歴史的に見て高い水準。2008年金融危機後の回復局面(2009~2010年)でも18~22程度だった。現在の26.6は「期待値先行」の証左であり、ここから年10%の利回りを期待するのは難しい環境だ。過去のモメンタム(+88%)に引っ張られて「これからも同じペースか」と考えるのは危険。

52週の価格帯は$565~$699で、現在$681は上から13.6%圏内。つまり52週最安値からの値上がり幅の86.4%を既に消費している。反転局面でのショック耐性は限定的だ。

VOO vs SCHD—配当成長戦略の分岐点

VOOと比較対象になりやすいのはVTI(全米)やSCHD(配当成長型)だ。特にSCHDとの対比は、新NISAの戦略を分けるターニングポイントになる。

| 商品 | 信託報酬 | 配当利回り | P/E | 5年リターン |

|---|---|---|---|---|

| VOO (S&P 500) | 0.03% | 1.03% | 26.6 | +88.0% |

| SCHD (配当成長) | 0.06% | 3.25% | 18.8 | +52.9% |

SCHD の配当利回り 3.25% は月10万円投資時に月325円の配当。VOO の月103円との差は年3,000円弱。新NISA内で再投資できるため課税されないが、複利効果は低い。一方5年リターンでVOO が35.1ポイント上回っているのは、情報技術セクター(NVIDIA、Tesla等)の高成長恩恵が大きい。

PER差(26.6 vs 18.8)から見ると、SCHDは「割安」で SCHD は「割高リスク」という読みもある。しかし配当成長銘柄(JNJ、KO等)は景気循環に強く、不況局面での下げ幅が小さい歴史がある。2008年・2020年のドローダウン局面でSCHDの母体(配当成長指数)はS&P500より15~20%上げ幅が大きかった。

つまりこの分析が外れるシナリオは「景気後退局面」。VOOがSCHDより30%以上下げた時点で、リターン差は相殺される。新NISAで「22年間、景気循環なく成長」と仮定するのは楽観的すぎる。

配当・税・為替のトレードオフ解体

新NISA内の非課税メリットは両商品で等しい。では何で選別するか。3軸のトレードオフを整理する。

軸1:配当の再投資効率 VOO は配当1.03% → 新NISA枠で複利化するも利息は微々たし。 SCHD は配当3.25% → 年の配当を360万円枠の残額(例:年100万円上限なら年32,500円)に充当できれば複利加速。ただし上限枠次第で機械的。

軸2:為替リスク USD/JPY 152円は過去20年の変動幅(80~152円)で「円安極端」に分類される。このタイミングでドル投資は「高値買い」の可能性高い。しかし日本のインフレ率(年2~3%)を上回る米国インフレ率(年3~4%)を考えると、ドル資産の実質リターンは円資産より優位。つまり「名目円安は損」だが「実質インフレヘッジは有効」という矛盾を抱える。

軸3:回復力 SCHD 母体の配当成長銘柄は2020年コロナショック時に7.5%下げでリバウンドは8ヶ月。VOO は34%下げで回復は14ヶ月。新NISA は長期枠なので回復時間は無視できるが、心理的には配当型の方がドローダウン心理に強い。

為替153円は「適正」か、それとも「インフレ反映」か

2024年7月から153円近辺で推移する円相場。20年前は80円前後だったから、名目では90%の円安だ。この水準が「高い」のか「適正」なのかは、インフレ率差で判断する。

米国のコアインフレ率(食品・エネルギー除外)は2024年で年3.3%。日本は年2.1%。差分は年1.2%。20年間の累積インフレ格差は約24%。つまり今から20年前の購買力で考えると、153円は「理論的には適正ないし割安」だ[FRED・米インフレ率]。

新NISA で米国株を買うのは、この「インフレヘッジ」効果を狙う戦略と見なせる。為替が150円割れで「ドル安、円高」に転じても、20年単位の投資は名目為替より実質購買力に連動する。短期で150円前後の上下動にビビるのは、本来の戦略を見失った行動だ。

よくある質問

Q1:VOO と VTI はどう違う?新NISAに向いているのはどちら? VOO は S&P 500(大型500社)、VTI は全米3,500社超を対象。配当利回りはVOO 1.03% vs VTI 1.34% で大差なし。5年リターンも同等(VOO +88% 近辺、VTI も同様)。新NISAでは「米国経済全体への賭け」ならVTI、「大型優良企業集中」ならVOO。PER面では VTI が やや低い(25前後)ため割安感あり。

Q2:新NISAの360万円成長枠をVOOだけで埋めるのはリスク? セクター集中度は高い。S&P500上位10銘柄(NVIDIA他)が全指数の約30%を占める。2020年コロナ後は情報技術偏重だったが、2025年は金融・エネルギーにもシフト中。完全一点張りなら、SCHDや世界株(VXUS)を10~20%混入で分散推奨。ただし新NISAは年単位で配分調整可能なので、初年度VOOで様子見もあり。

Q3:為替が150円割ると、買い直すべき?売却すべき? 新NISAは売却しても枠復活なので「機械的に売買」のテンプレはない。ドルコスト平均法(毎月定額購入)を前提なら、150円でも155円でも関係なく淡々と積み立てるのが正解。短期為替でタイミングを狙うと、手数料とスリッページで2~3%の損失を被る。20年リターンは、月1万円程度の為替変動より月単位の積立規律の方が大きく作用する。

Q4:新NISA内の配当は本当に非課税?確定申告は不要? 不要。NISA口座内の配当・売却益は完全非課税。税務署への申告義務なし。ただし年120万円の一般口座取引(別枠)がある場合、そちらの配当は別途申告が必要。新NISA と一般口座を混用する人は注意。

Q5:インフレが加速したら、VOO と SCHD のどちらが強い? 理論上はVOO。情報技術・消費者裁量財は価格転嫁で益出しやすく、高インフレ下での益成長率は配当型より高い。ただし 2020~2024年を見ると、インフレ加速(2021~2022年)時は金融・エネルギー(SCHD母体)が大幅上昇(30%超)。情報技術は同期間で-50%まで下げた。つまり「加速インフレの初期」と「定着インフレ」で勝者が変わる。前者ならSCHD、後者ならVOO。判断は神のみぞ知る領域だ。

結論—決定軸は「配当再投資か、成長か」

新NISA でVOOを選ぶべきかは、シンプルな二項選択ではない。

配当・再投資・複利を重視し、景気循環でのショック耐性が欲しい層 → SCHD(及び配当成長型)が有効。年3%の配当が回転するメリットは心理的ブレーキになる。

一方、20年間の高成長期待・情報技術等への集中投資・配当は無視して全てキャピタルゲイン狙い層 → VOO。課税口座なら配当20.3%課税は手痛いが、新NISAなら完全フリー。この枠で VOO を選ぶ理由が生まれる。

為替 152 円は円安極端だが、日米インフレ率差を考慮すると「インフレ調整後は適正」。わざわざ150円まで待つ必要はない。月20万円×20年という長期軸なら、為替ブレは誤差。むしろ月単位でコツコツ積み立てるリズムを守る方が、数%の為替変動より効果が大きい。