信託報酬は、年率の差だけを見ると小さく見える。だが30年になると、同じ1000万円でも終着点は別物になる。0.05%と0.5%の差は0.45ポイントにすぎないが、複利では毎年の元本だけでなく増えた利益にも乗るため、最終的な差は4百万円台から2千万円台まで広がる。

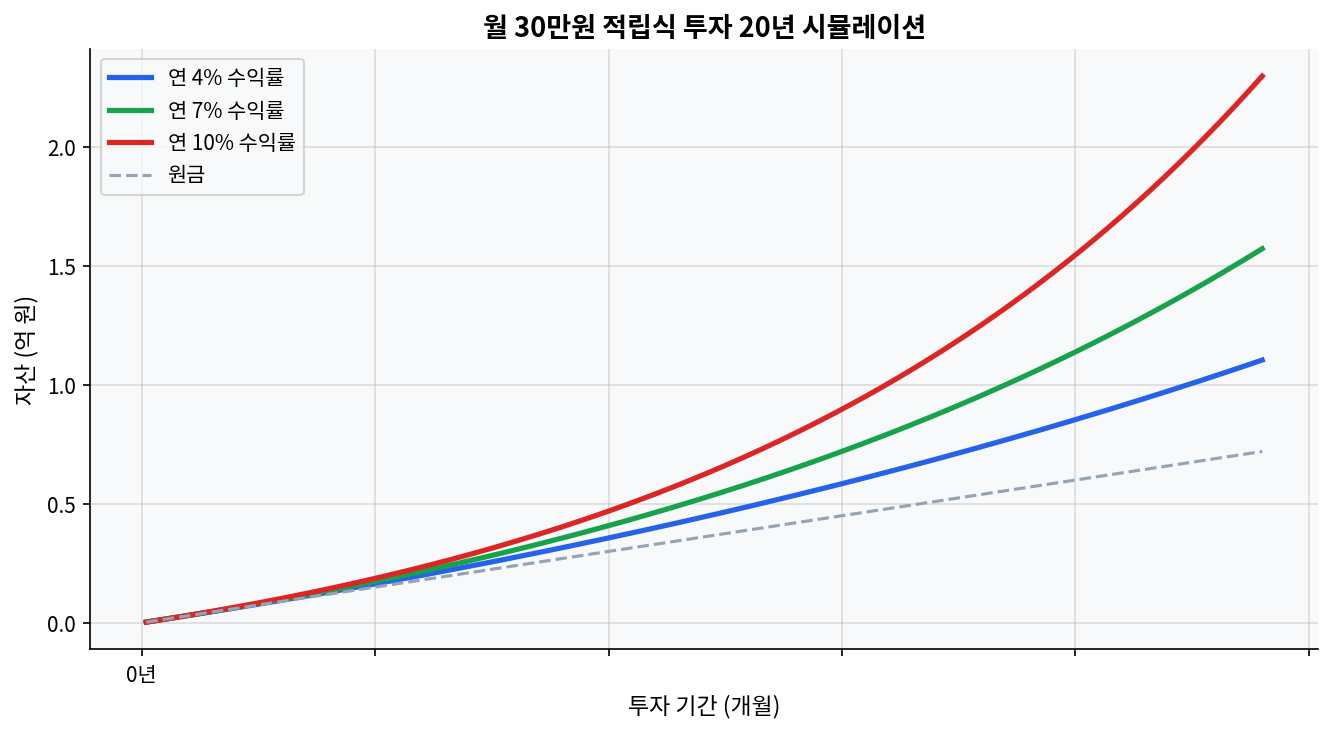

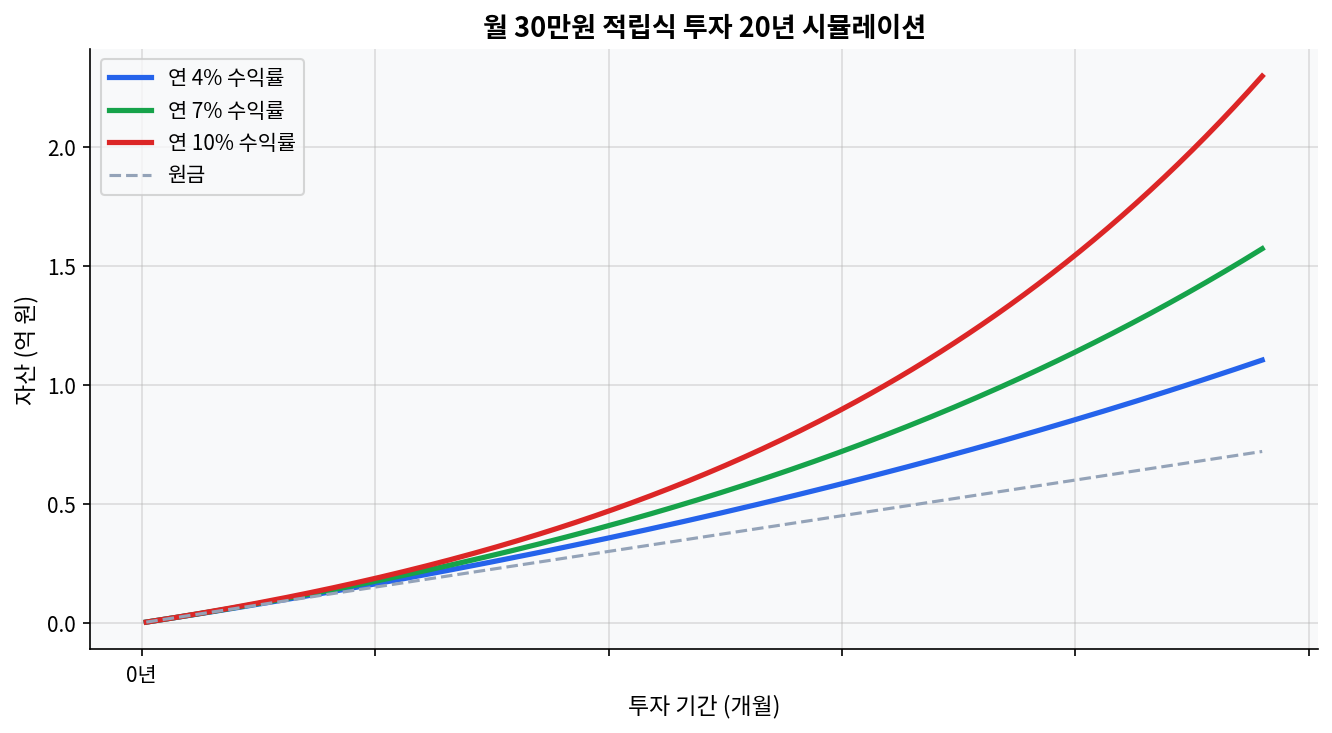

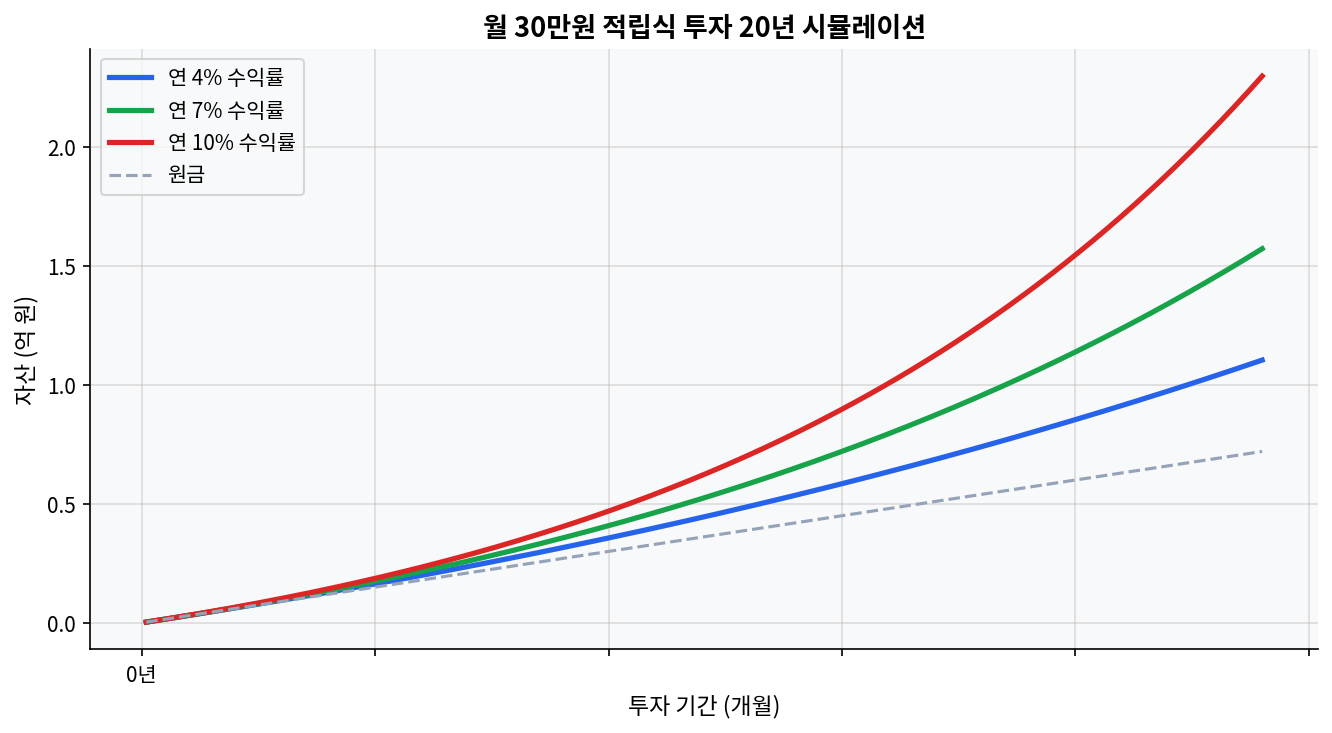

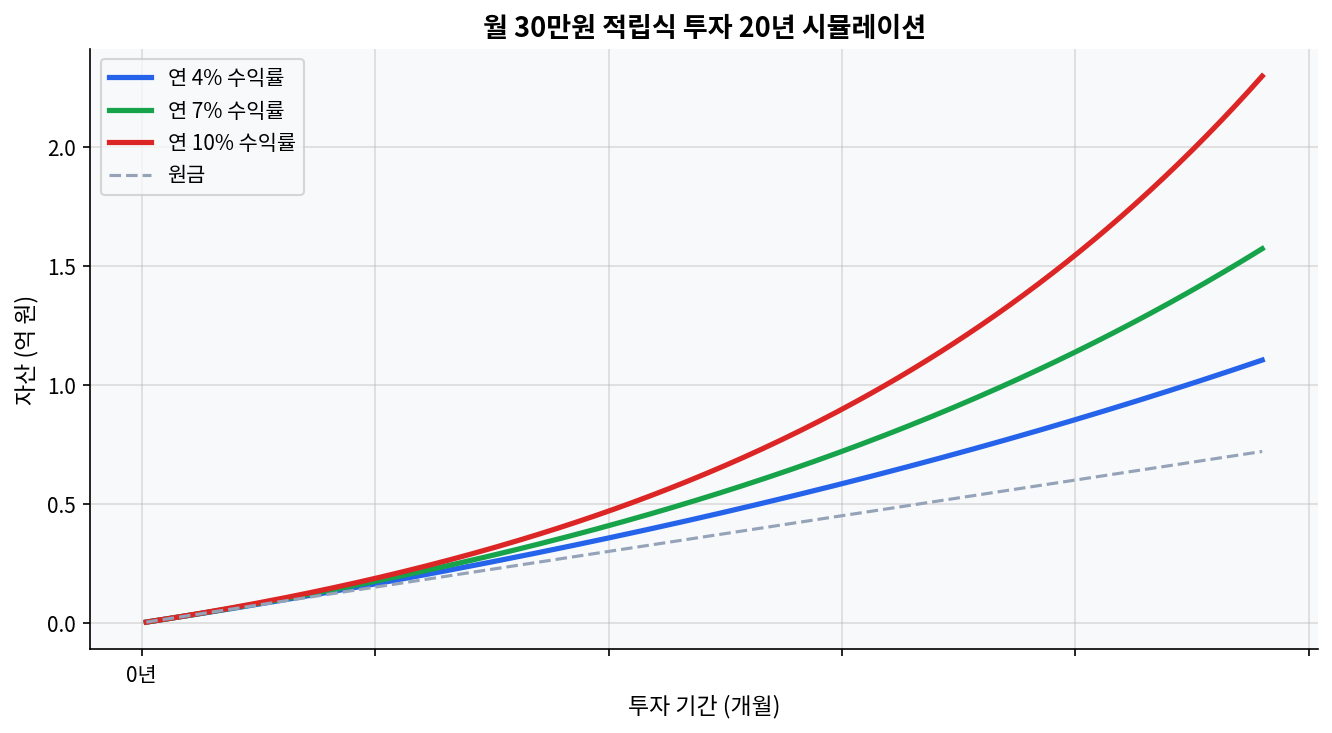

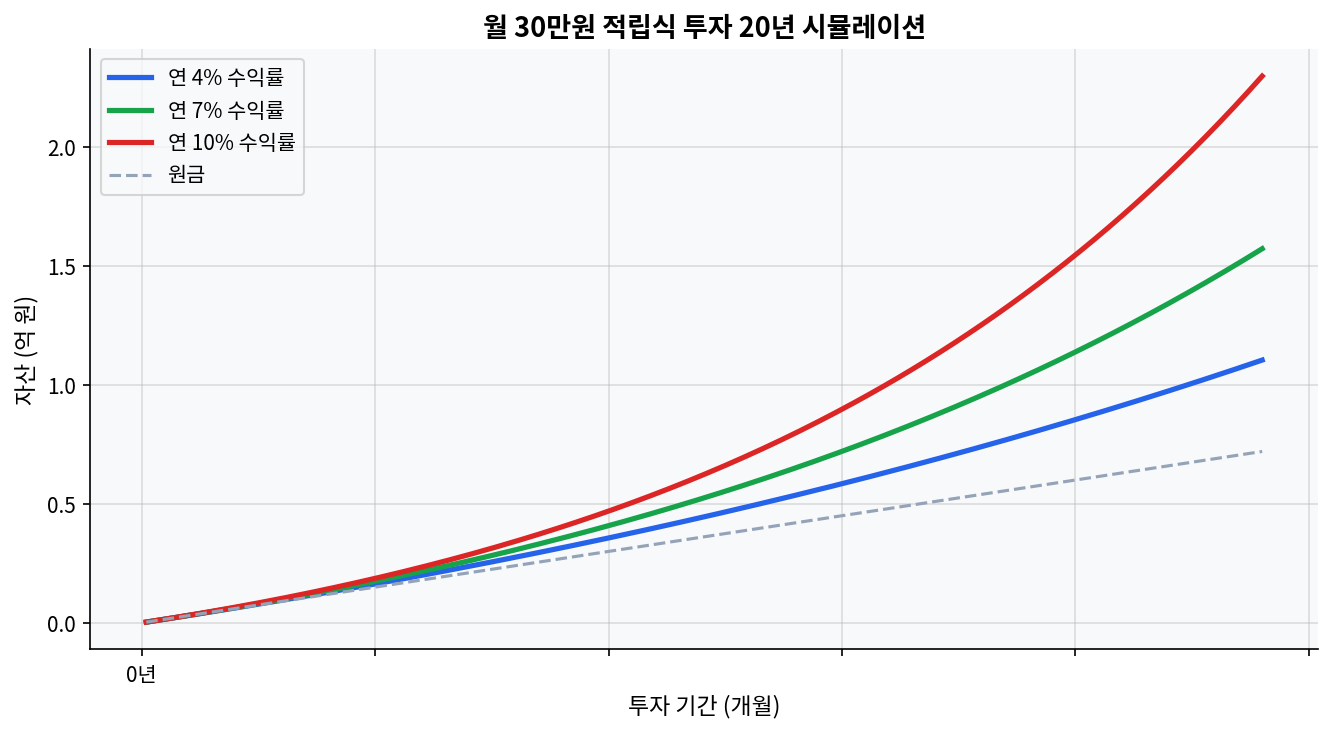

1000万円を30年運用すると、0.05%と0.5%の差だけで終値差は約14.5%になる。年4%想定では約3,195万円と約2,790万円で、差は約405万円。年7%想定では約7,497万円と約6,550万円で、差は約947万円。年10%想定では約1億7,200万円と約1億5,010万円で、差は約2,190万円。2026年4月時点のIVVは0.03%、SPYは0.0945%で、実在ETFでも費用差は長期で効く。 本文冒頭直後の月30万円・20年シミュレーションは、4%・7%・10%の3本で曲線が後半ほど開くことを示している。この記事の主題は一括1000万円だが、見え方は同じだ。年数が伸びるほど、低コストの曲線が静かに上に残る。

0.45%差は、年1回ではなく30回ぶん効く 月30万円積立投資20年複利シミュレーション 信託報酬は、保有中ずっと差し引かれる。1年だけなら4.5万円の差で済む話でも、30年になると話は変わる。計算の土台はシンプルで、1000万円 × ((1 + 年率リターン) × (1 - [信託報酬](/ja/blog/nisa積立実績公開emaxis-slim-全世界株式を月20万円で1年積んだ本当のリターン/)))^30 という形になる。

0.05%と0.5%を比べると、毎年の倍率は 0.9995 / 0.995 = 1.00452。この差が30回積み上がると、終値倍率は約1.145倍になる。市場リターンが何%であっても、同じグロスリターンを置くなら、費用差そのものは30年後に約14.5%の資産差として残る。市場の通説では「0.45%は小さい」と見られやすいが、長期では小さくない。

ここでのポイントは、費用は確実に発生し、将来の超過収益は不確実だという点だ。30年複利の試算では、期待収益よりも、先にコストを引くほうが読みやすい。

1000万円モデル: 4%/7%/10%でどれだけ差が開くか 前提0.05%モデル0.5%モデル差分読み方年4%で30年約3,195万円約2,790万円約405万円低成長局面でも差は4百万円台になる年7%で30年約7,497万円約6,550万円約947万円最も使いやすい中位ケースでも1千万円近い年10%で30年約1億7,200万円約1億5,010万円約2,190万円強い相場ほど、費用の絶対額はむしろ大きくなる 年4%ケースは保守的、年7%は長期株式の中心帯、年10%は強気寄りの想定だ。どのケースでも、0.5%側は最終値で明確に下がる。単純な話だが、複利ではかなり効く。

特に年7%ケースの約947万円差は、感覚的な誤差ではない。2026年時点の日本の個人投資家が新NISAやiDeCoを使って長期で積むなら、この差は「手数料の違い」ではなく「将来の生活防衛資金の差」として見たほうが実務的だ。

💡 仮想シナリオ: 田中さんの30年コスト感度 設定: 33歳のITエンジニア、東京都世田谷区、2020年開始、SBI証券、新NISA成長投資枠とiDeCo、月20万円。

2026年4月時点のIVVは信託報酬0.03%、30日SEC利回り1.12%、SPYは信託報酬0.0945%、30日SEC利回り1.01%だった。ここにUSD/JPY 152円前後を重ねると、円換算の見え方は変わるが、0.45%の年率差そのものは消えない。30年では数百万円から2,000万円超の残高差に膨らみやすい。

開始時点が2020年でなく2024年なら、30年後の絶対額は縮む。為替が140円へ動いても、費用差の複利は残る。

田中さんはデータを具体化するための仮想人物であり、実在の人物・実際の取引ではありません。 実在ETFで見ると、低コスト側がほぼ同じ地図を持つ 0.05%と0.5%のモデルは抽象的だが、実在ETFで見ると輪郭がはっきりする。2026年4月23日時点のIVVは信託報酬0.03%、NAV 711.75ドル、30日SEC利回り1.12%だった。SPYは2026年4月23日時点でNAV 708.47ドル、信託報酬0.0945%、30日SEC利回り1.01%だ。

指標IVVSPY読み方信託報酬0.03%(2026年4月23日)0.0945%(2026年4月24日)0.05%モデルはIVV側に近い30日SEC利回り1.12%(2026年3月31日)1.01%(2026年4月23日)分配金は大差なし1年総リターン17.78%(2026年3月31日)17.64%(2026年3月31日)差は0.14ポイント5年総リターン12.03%(2026年3月31日)11.93%(2026年3月31日)差は0.10ポイント10年総リターン14.12%(2026年3月31日)14.01%(2026年3月31日)差は0.11ポイント 2026年3月末のYTDは、IVVもSPYも-4.34%だった。2026年4月23日時点のIVVは52週高値714.69ドルにかなり近く、直近のモメンタムはまだ崩れていない。一方でSPYのP/Eは28.90倍、予想3〜5年EPS成長は15.26%で、バリュエーションは高めだ。だからといって費用差が消えるわけではない。むしろ、期待リターンが高い局面ほど、同じ0.45%差でも金額にすると重くなる。

短期の値動きより、費用は静かに残る 2021年のSPY年間総リターンは28.66%、2022年は-18.13%、2023年は26.27%、2024年は24.98%、2025年は17.85%だった。相場は大きく揺れるが、IVVとSPYのような同指数ETFでは、リターンの差は年率0.10ポイント前後に収まることが多い。ここから先はモメンタムの勝負ではなく、どれだけコストを薄くできるかの勝負になる。

市場の通説と異なる点は、費用差を「小さい」と片づける見方だ。0.45%は年次では小さく見えるが、30年の1000万円では4百万円台から2千万円台の差になる。しかも、これは配当再投資が効いた後の差だ。

この分析が外れる場面 0.5%側のファンドが、費用差0.45%を上回る超過収益を長期にわたって出すなら、この試算は崩れる。たとえば2026年から2035年までの10年間で、税引き前の超過収益が年0.6%前後で続くなら、0.5%側が逆転する余地はある。だが、その継続性を事前に証明するのは難しい。

別の外れ方もある。2020年の急落局面のように売買スプレッドやトラッキングエラーが広がると、信託報酬だけでは説明できないコストが乗る。為替が152円から140円へ動く、配当課税の扱いが変わる、再投資タイミングがずれる、こうした要素でも結果は変わる。だから、このモデルは「同じ指数、同じ配当再投資、同じ税制」という前提で読む必要がある。

逆に言えば、その前提が守られるなら、費用は最も扱いやすい変数だ。実在ETFでも、IVVの0.03%とSPYの0.0945%の差は小さく見えるが、30年では無視できない方向に積み上がる。0.05%と0.5%は、その差のさらに大きい版だ。

よくある質問 信託報酬0.05%と0.5%の差は、年いくらになるのか 1000万円を起点にすると、初年度の差は約4.5万円だ。だが30年の複利では、年4%想定で約405万円、年7%想定で約947万円、年10%想定で約2,190万円まで開く。年率の数字だけで見るより、資産曲線で見るほうが近い。

0.5%でも長期で勝てるファンドはあるのか ある。2026年以降の長期で、費用差0.45%を上回る超過収益を出し続ければ逆転する。ただし、年0.5%超の超過収益を30年続けるのは簡単ではない。実際には、継続性と再現性が最大の論点になる。

配当が多いETFほど、信託報酬の影響は小さいのか 小さくはならない。2026年4月時点のSPYの30日SEC利回りは1.01%、IVVは1.12%だったが、利回りが高いか低いかと、費用が複利で効くかは別問題だ。配当は受け取りや再投資の条件で結果が変わる。

IVVとSPYの差は、実務上どちらを見るべきか 2026年3月末の1年総リターンはIVV 17.78%、SPY 17.64%で、5年は12.03%と11.93%、10年は14.12%と14.01%だった。差は小さい。実務では、費用、売買しやすさ、保有口座、税制の順で見るほうがぶれにくい。

この30年モデルは新NISAやiDeCoでもそのまま使えるのか 税制メリットは大きいが、費用差が消えるわけではない。新NISA成長投資枠やiDeCoでは税引き後の見え方は改善する一方、信託報酬は毎年残る。だから、低コストの優位は課税口座よりもむしろ長く効く。

信託報酬の差は、年率では小さく見える。だが30年の複利では、資産曲線の形を変える。0.05%はIVV級、0.5%は別物と見るのが実務的だ。情報提供であり投資助言ではない。

本コンテンツは個人の経験と公開データに基づく情報提供であり、特定の金融商品の売買を推奨するものではありません。すべての投資判断と責任はご自身にあります。 本記事は情報提供を目的としており、投資勧誘ではありません。投資判断はご自身の責任でお願いします。