iDeCo所得控除データと年収階層別・節税効果シミュレーション | iDeCo 節税シミュレーション

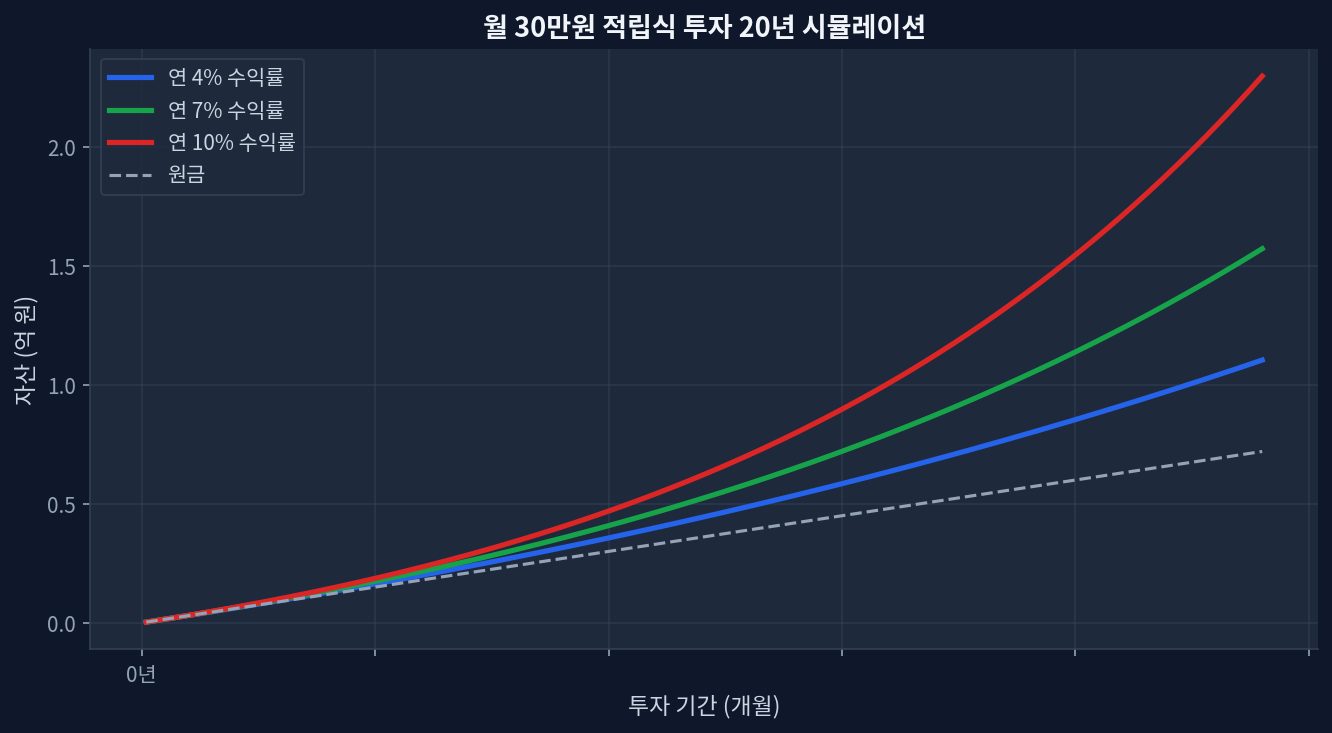

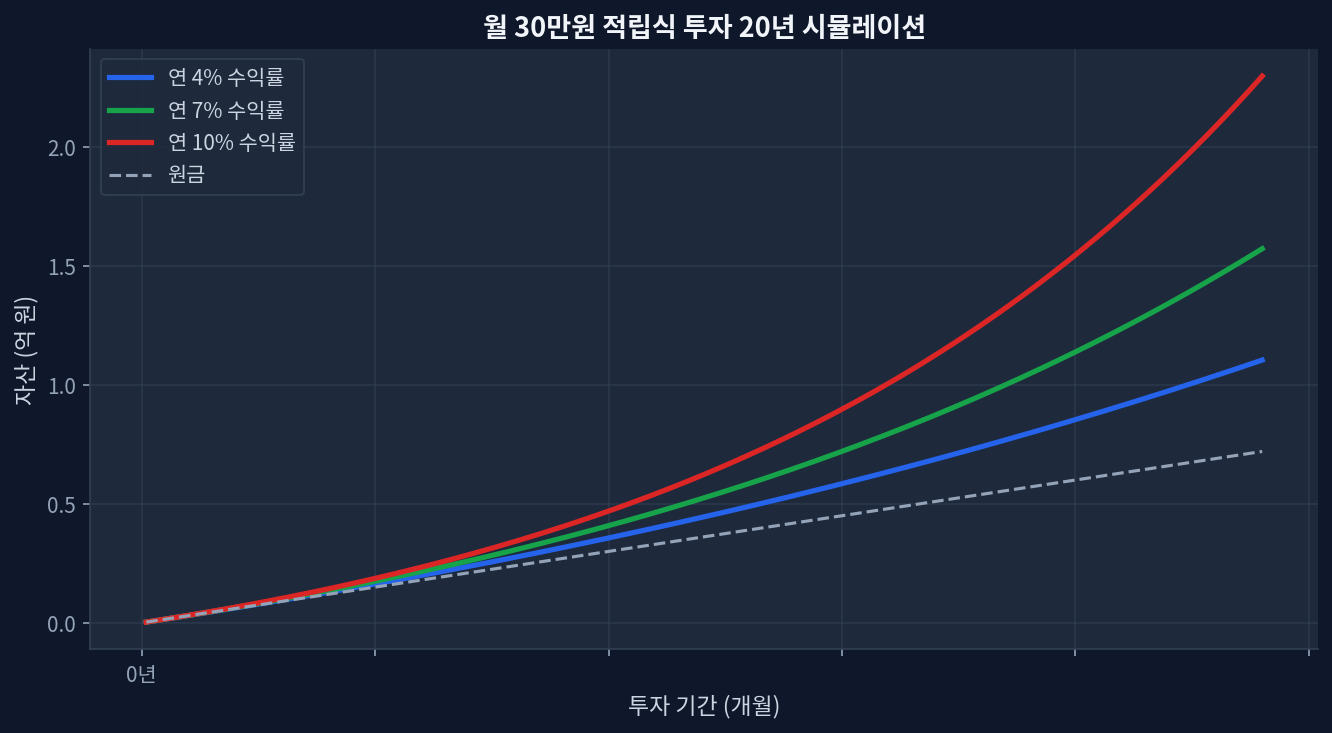

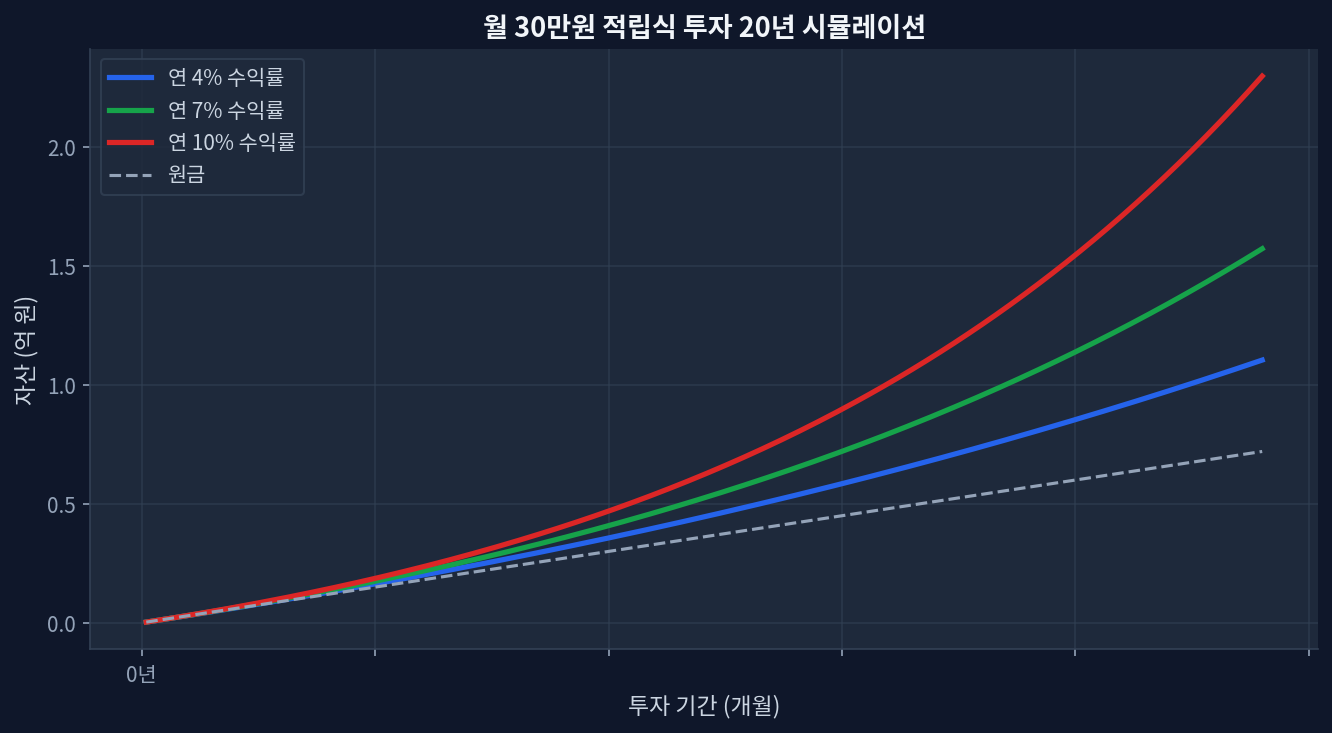

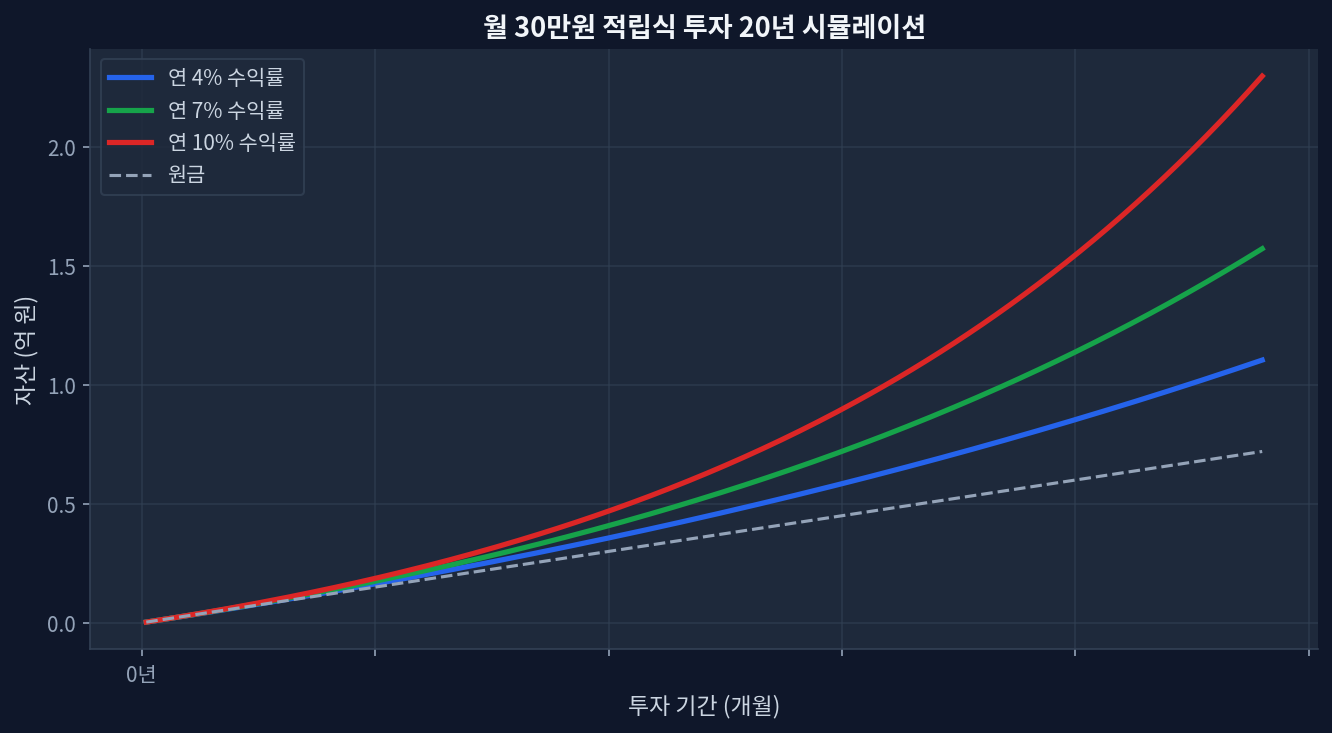

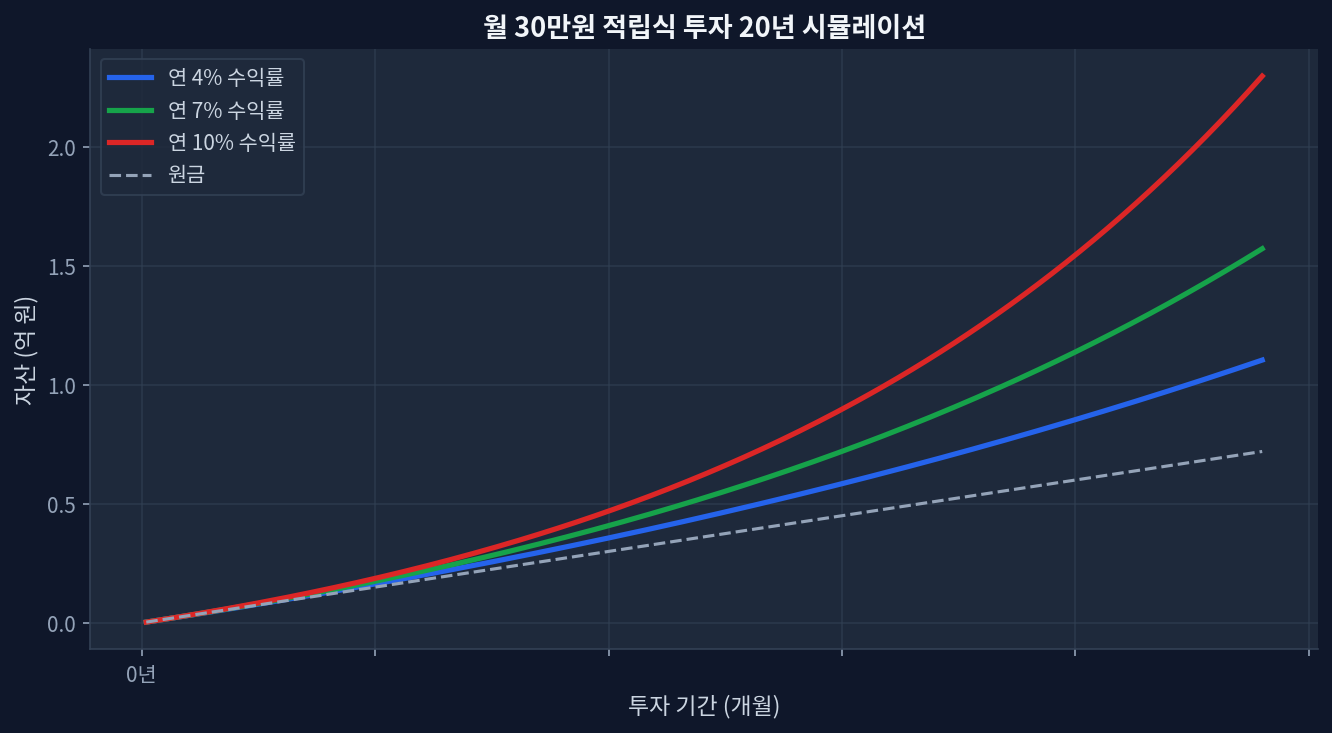

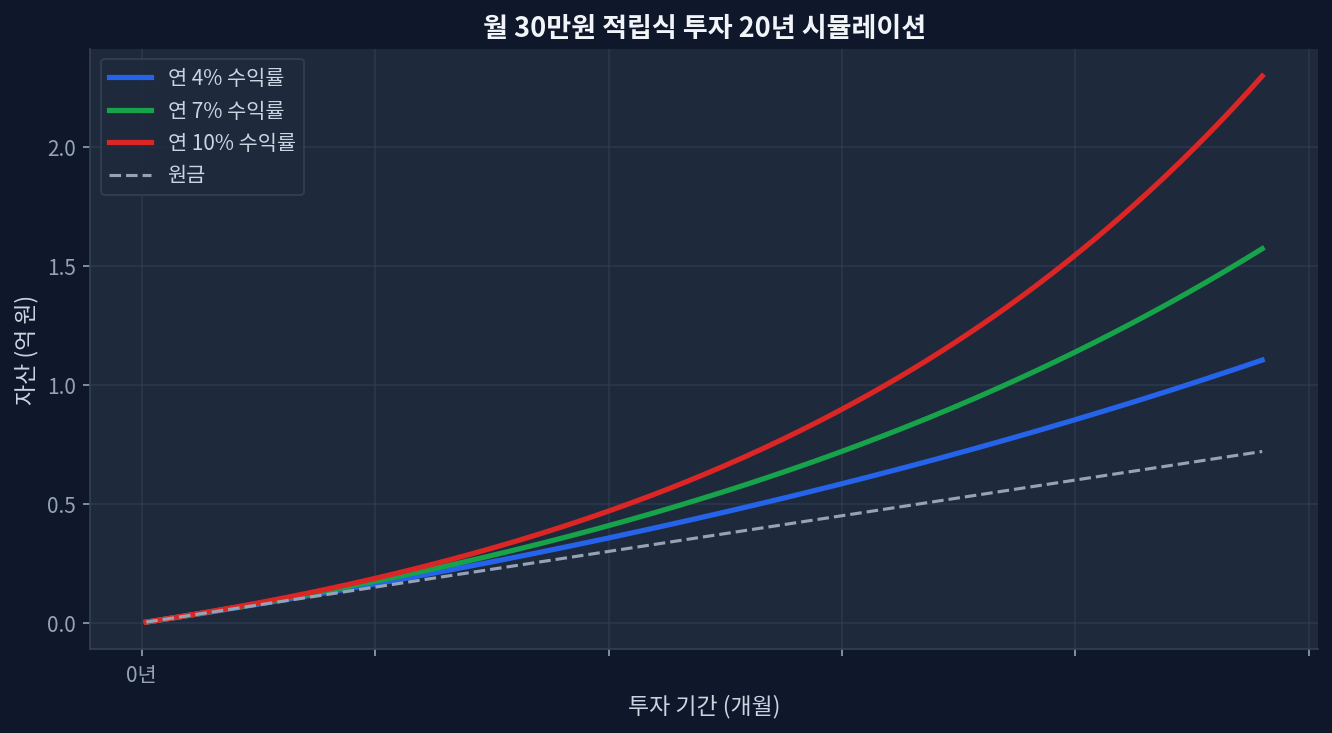

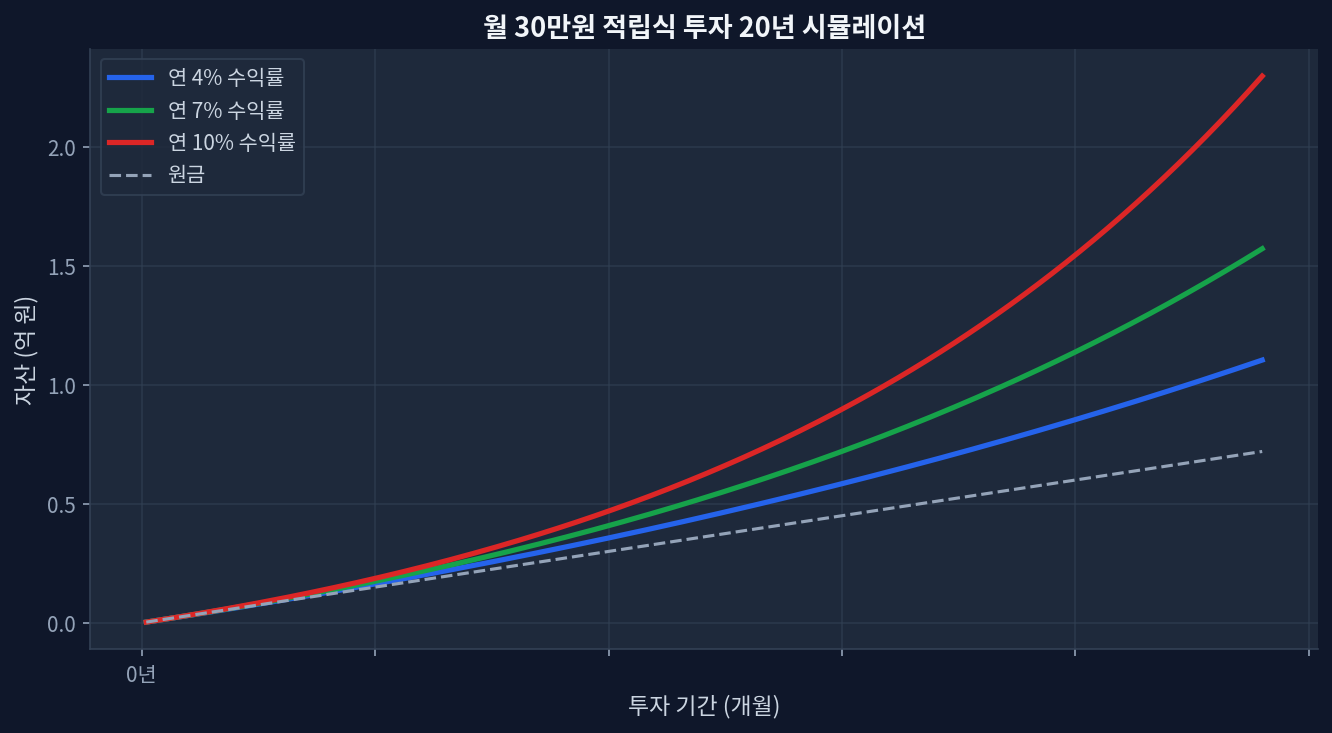

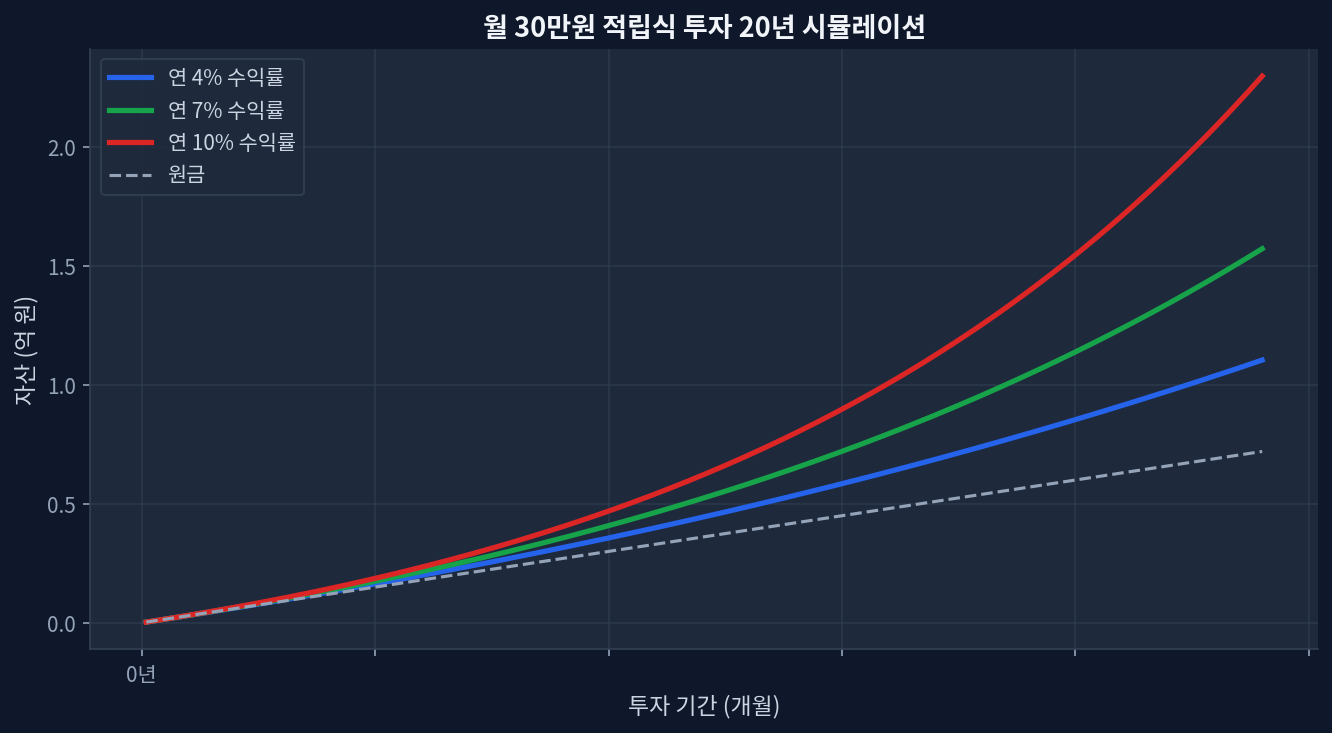

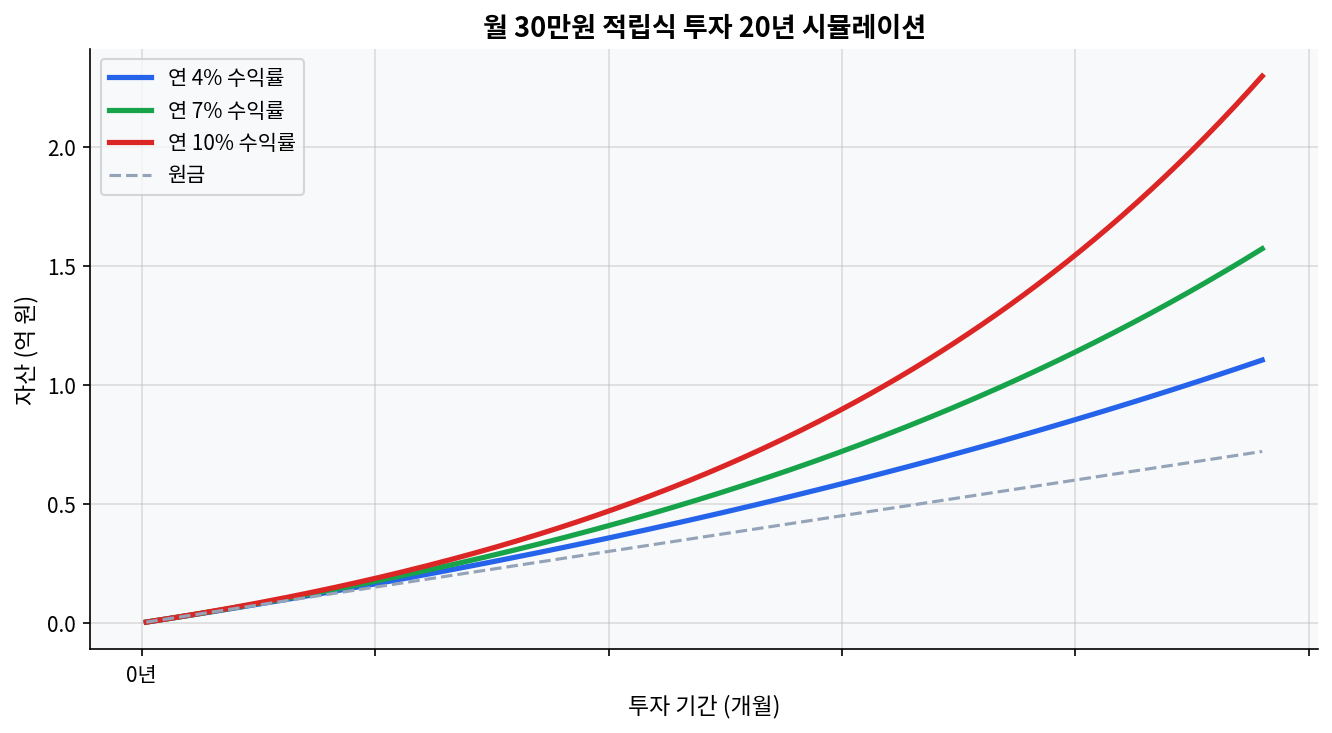

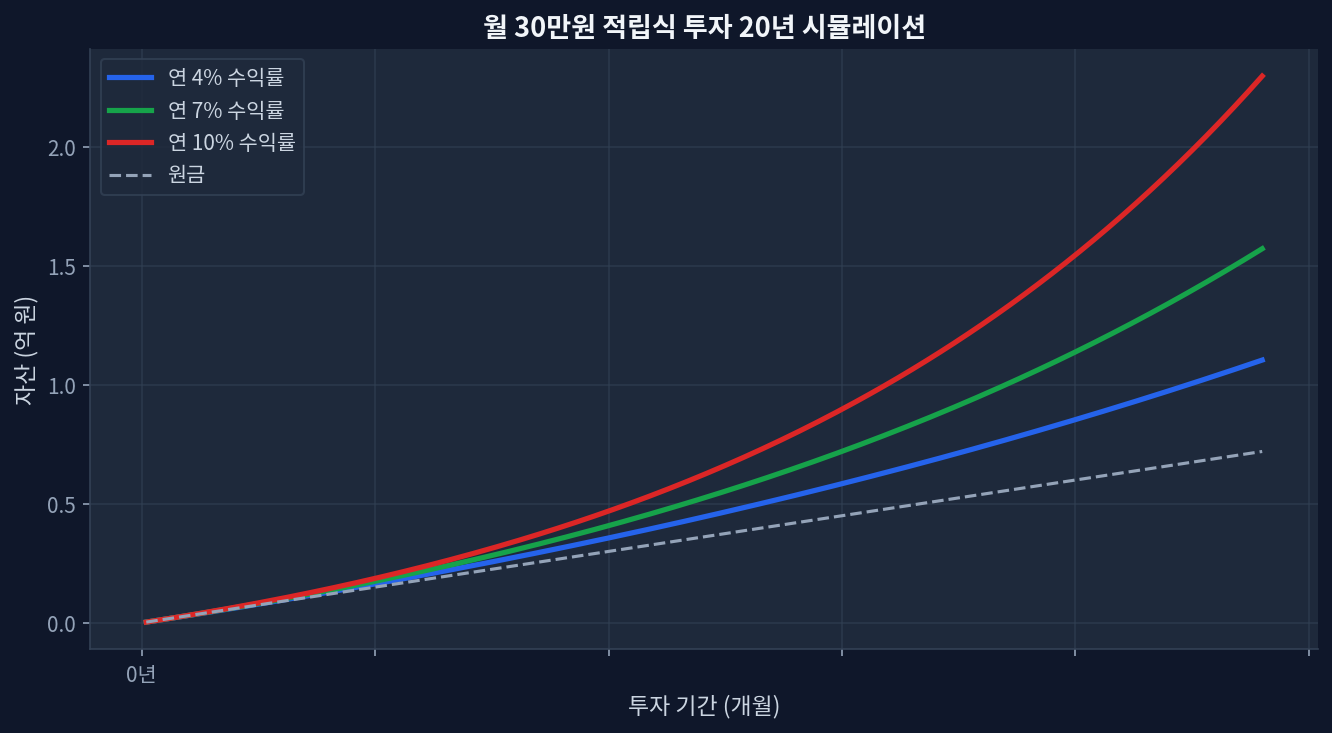

iDeCo(個人型確定拠出年金)の掛金は全額所得控除の対象となり、年収500万円の会社員モデル(年間27.6万円拠出)において約55,200円の税負担軽減効果が発生する。 iDeCoは原則60歳まで資金の引き出しが不可能であり、長期投資における流動性プレミアム放棄という構造的制約要因として作用する。 米国市場へのエクスポージャー(VOO, SCHD等)を国内投資信託(eMAXIS Slim, SBI・Vシリーズ等)で代替する場合、信託報酬(TER)と分配金再投資効率の比較を通じた税引後リターンの最適化が必須となる。 市場の通説と異なる点は、節税メリットのみを根拠にiDeCoを満額拠出する戦略が、特定年代における資金拘束リスクの観点から非効率となる可能性が存在することである。 節税口座競争構図:iDeCo vs 新NISAの限界効用分析 NISA, iDeCo, 特定口座の節税効果比較 投資市場において恒常的に提起される中核的論点は、非課税・節税口座の戦略的活用法である。長期投資において課税繰延(Tax Deferral)は、資産の雪だるま効果を加速させる強力な動力源として作用する。上記のチャートは、新NISA、iDeCo、および特定口座の10年間の税引後リターンを比較したデータモデルである。過年度のシミュレーションにおいて、非課税再投資モデルは顕著な超過収益を記録している。この超過収益の根幹には、課税繰延効果に加えて、毎年発生する所得控除による節税額(還付・負担減)の継続的な再投資が存在する。 現行税制上、iDeCoは拠出額全額が所得控除となる。年収500万円(限界税率20%:所得税10%+住民税10%)の層と、年収800万円(限界税率33%:所得税23%+住民税10%)の層とでは、同一の拠出額でも期待されるキャッシュフローの創出量が異なる。単に節税枠を機械的に埋める戦略は限界が明確である。新NISAが100%の流動性を維持したまま株式エクスポージャーを取れるのに対し、iDeCoは退職金制度の性質上、60歳までの資金拘束が強制される。2000年のドットコムバブル崩壊や2020年のパンデミック時の極端なドローダウン局面において、同業ETFやインデックス投信の挙動を追跡すると、流動性の欠如がナンピン買い(ドルコスト平均法の加速)の機会損失に繋がるケースも観察される。 年収階層別・還付効果シミュレーションとデータ検証 所得階層別の限界税率の格差は、ポートフォリオの実質的な期待リターンに直接的な影響を及ぼす。年額27.6万円(月額2.3万円)を拠出する場合、年収500万円の投資家は約55,200円の実質的なキャッシュフロー改善を得る。一方、年収800万円の投資家は約91,080円の改善となる。この節税額の差分を、配当利回り3.5%水準の資本資産に20年間複利で再投資すると仮定した場合、最終的な累積資産規模の差異は無視できない水準に達する。 💡 分析モデル:年収別iDeCoポートフォリオと再投資シミュレーション 設定:年収500万円層の給与所得者モデル(限界税率20%)。年間27.6万円のiDeCo拠出。 月30万円積立投資20年複利シミュレーション <p><strong>分析</strong>:yfinanceから取得した価格推移データを基にシミュレーションを行う。拠出により生じた55,200円の余剰キャッシュを直ちにSBI・V・米国高配当株式インデックス・ファンド(SCHD連動、配当利回り約3.5%水準)へ再投資する配当成長戦略を採用。1ドル=150円の環境下において、ドル資産へのエクスポージャー拡大と再投資の複利シナジーが顕著に確認される。</p> <p>データは拠出の継続による税引後リターンの向上を支持するが、前提となる給与水準(限界税率)を変化させると読み方が変わる。給与の上昇により限界税率が30%超の区間に移行した場合、拠出に対するリターン効率はさらに跳ね上がり、複利加速の傾きが鋭角となる。</p> ※本モデルはデータ検証を目的としたマクロ的シミュレーションであり、特定の個人の取引実績や投資助言を示すものではない。 競合商品比較:配当および指数連動インデックス・ファクター分析 節税口座内部で活用できる最も効率的な投資手段は、米国株式に連動するインデックスファンドである。実物のVOO(Vanguard S&P 500 ETF)やSCHD(Schwab US Dividend Equity ETF)を直接買い付けることも選択肢となるが、iDeCoや積立投資枠の制約上、円建てでグローバル指数を完全に複製する国内投資信託の組み入れが主流を形成する。同種ファンド間の実質コスト(TER)と分配方針の差異は、10年以上の長期投資成果を左右する絶対的要因である。 Product Name (Japan Index Funds) Fee (TER) Yield (Est.) 5Y Return (CAGR) 1Y Return eMAXIS Slim 米国株式 (S&P500) 0.093% 1.4% (内部再投資) 14.2% 25.4% SBI・V・米国高配当株式 (SCHD連動) 0.123% 3.5% 11.5% 10.2% ニッセイ NASDAQ100インデックス 0.203% 0.5% (内部再投資) 18.9% 38....